A inflação afeta tudo, desde as contas do supermercado até as taxas sobre os empréstimos, mas como podemos medi-la? É aí que entra o Índice de Preços ao Consumidor (IPC). Este importante indicador económico acompanha as alterações nos preços de bens e serviços de uso diário. Compreender o IPC não é algo exclusivo dos economistas, mas também dos investidores. Vamos explicar isso em termos simples!

A inflação afeta tudo, desde as contas do supermercado até as taxas sobre os empréstimos, mas como podemos medi-la? É aí que entra o Índice de Preços ao Consumidor (IPC). Este importante indicador económico acompanha as alterações nos preços de bens e serviços de uso diário. Compreender o IPC não é algo exclusivo dos economistas, mas também dos investidores. Vamos explicar isso em termos simples!

O Índice de Preços ao Consumidor (IPC) é um dos indicadores económicos mais importantes, moldando os mercados financeiros, as políticas governamentais e os orçamentos familiares. Ele mede a variação média dos preços ao longo do tempo de um cabaz de bens e serviços normalmente consumidos pelas famílias, fornecendo um indicador importante da inflação.

Por que o IPC é importante? Ele influencia as taxas de juros, os salários, as pensões e o custo de vida, afetando tudo, desde as taxas de hipoteca até as contas do supermercado. Bancos centrais, como o Banco da Inglaterra e a Reserva Federal, monitorizam de perto os dados do IPC para orientar a política monetária e controlar a inflação.

Neste artigo, vamos explicar o que é o IPC, como é calculado e por que desempenha um papel crucial na economia. Seja você um investidor, empresário ou simplesmente curioso sobre o aumento dos preços, compreender o IPC é essencial no panorama financeiro atual.

Antes de começar, o que precisa de saber sobre o IPC

- Indicador de inflação: o IPC mede a variação média dos preços de um cabaz bens e serviços ao longo do tempo, tornando-o um indicador-chave da inflação e do custo de vida.

- Impacto económico: influencia as taxas de juro, os salários, as pensões e as políticas públicas, desempenhando um papel crucial na definição da política monetária e do poder de compra dos consumidores.

- Diferentes medidas do IPC por país: cada país calcula o IPC de forma diferente, com metodologias, fontes de dados e ponderações únicas. Por exemplo, o Reino Unido usa o IPC e o CPIH (que inclui custos de habitação), enquanto os EUA reportam o IPC-U e o IPC-Core (excluindo preços de alimentos e energia).

- A composição do cabaz do IPC varia: A cabaz de bens e serviços do IPC difere entre as regiões, refletindo os hábitos de consumo locais e as condições económicas. Itens como habitação, alimentação, saúde e transporte têm ponderações diferentes, dependendo dos padrões de gastos nacionais.

- Monitorização pelos bancos centrais: Os dados do IPC são acompanhados de perto pelos bancos centrais, como o Banco da Inglaterra, o Federal Reserve e o Banco Central Europeu (BCE), para ajustar as taxas de juro e controlar a inflação.

- Mês a mês vs. ano a ano: O IPC é reportado como uma variação percentual mensal e anual, ajudando a avaliar as tendências de preços a curto prazo e as pressões inflacionárias a longo prazo.

O que é o IPC?

O Índice de Preços ao Consumidor (IPC) é um indicador-chave que mede as variações nos preços de uma cabaz representativa de bens e serviços adquiridos pelas famílias. Essa métrica ajuda a acompanhar as tendências da inflação e o custo de vida, por exemplo, em Portugal, tornando-a crucial para a compreensão das condições económicas. O IPC é compilado e publicado pelo Instituto Nacional de Estatística (INE) e é uma das principais medidas de inflação utilizadas pelo Banco de Portugal para comentar as decisões de política monetária ao BCE.

IPC vs IPC Básico

O Índice de Preços ao Consumidor (IPC) mede a variação geral dos preços de uma cabaz fixo de bens e serviços, incluindo itens essenciais como alimentos, energia, habitação, transporte e saúde. Ele reflete o custo de vida e é amplamente utilizado para acompanhar a inflação.

O IPC básico, por outro lado, exclui os preços dos alimentos e da energia, pois esses itens tendem a ser altamente voláteis devido a fatores como condições climáticas, eventos geopolíticos ou interrupções na cadeia de abastecimento.

Ao remover essas flutuações, o IPC básico fornece uma visão mais estável das tendências subjacentes da inflação, ajudando os formuladores de políticas a tomar melhores decisões econômicas de longo prazo. Resumindo, o IPC mostra o quadro geral da inflação, enquanto o IPC básico concentra-se na tendência de longo prazo, filtrando as oscilações de preços de curto prazo.

Como é estruturado o IPC?

O IPC consiste em várias categorias de gastos do consumidor, com cada grupo ponderado de acordo com o quanto as famílias normalmente gastam neles. As ponderações são revistas anualmente para refletir as mudanças no comportamento do consumidor. A partir de 2024, a estimativa da composição das categorias do IPC no Reino Unido é:

- Alimentos e bebidas não alcoólicas: 14,5%

- Bebidas alcoólicas e tabaco: 3,7%

- Vestuário e calçado: 5,6%

- Habitação, água, eletricidade e combustíveis: 15,2%

- Móveis e artigos domésticos: 6,5%

- Saúde: 2,0%

- Transportes: 12,8%

- Comunicações: 2,3%

- Lazer e cultura: 11,6%

- Educação: 2,1%

- Restaurantes e hotéis: 9,9%

- Bens e serviços diversos: 13,8%

Cada uma destas categorias é composta por subcategorias que acompanham as variações de preços de milhares de produtos e serviços específicos consumidos no Reino Unido.

Quando e com que frequência o IPC é publicado

O ONS publica os dados do IPC mensalmente, normalmente em meados de cada mês. A publicação inclui:

- Variações de preços mês a mês (em comparação com o mês anterior).

- Taxa de inflação anual (em comparação com o mesmo mês do ano anterior).

O Banco de Inglaterra acompanha de perto os dados do IPC para determinar se são necessários ajustes nas taxas de juro para manter a inflação sob controlo.

Tipos de IPC no Reino Unido

Além do IPC geral, o ONS também acompanha outras medidas de inflação que fornecem informações mais detalhadas sobre as variações de preços:

- CPIH (Índice de Preços ao Consumidor, incluindo Custos de Habitação): uma versão mais ampla do IPC que inclui os custos de habitação dos proprietários e o imposto municipal, fornecendo uma visão mais completa das despesas de subsistência.

- IPC básico: exclui os preços da energia e dos alimentos não processados, uma vez que estes tendem a flutuar significativamente. Fornece uma medida mais estável da inflação subjacente.

- Índice de Preços no Retalho (RPI): Uma medida mais antiga da inflação que inclui os pagamentos de juros hipotecários. Embora já não seja uma estatística oficial, o RPI ainda é usado para aumentos de tarifas ferroviárias, taxas de juros de empréstimos estudantis e títulos indexados.

Como é calculado o IPC?

O IPC baseia-se num cabaz de bens e serviços que reflete o que as famílias normalmente compram. Este cabaz é atualizado anualmente para ter em conta as mudanças nos hábitos de consumo.

Por exemplo:

- Em 2023, foram adicionados leite vegetal, carregamento de veículos elétricos e assinaturas de streaming, enquanto caixas de câmbio manuais e CDs foram removidos da cabaz do IPC.

- Em 2024, os preços dos carros usados receberam maior ponderação devido ao aumento da procura, enquanto as taxas de transações em dinheiro se tornaram menos relevantes.

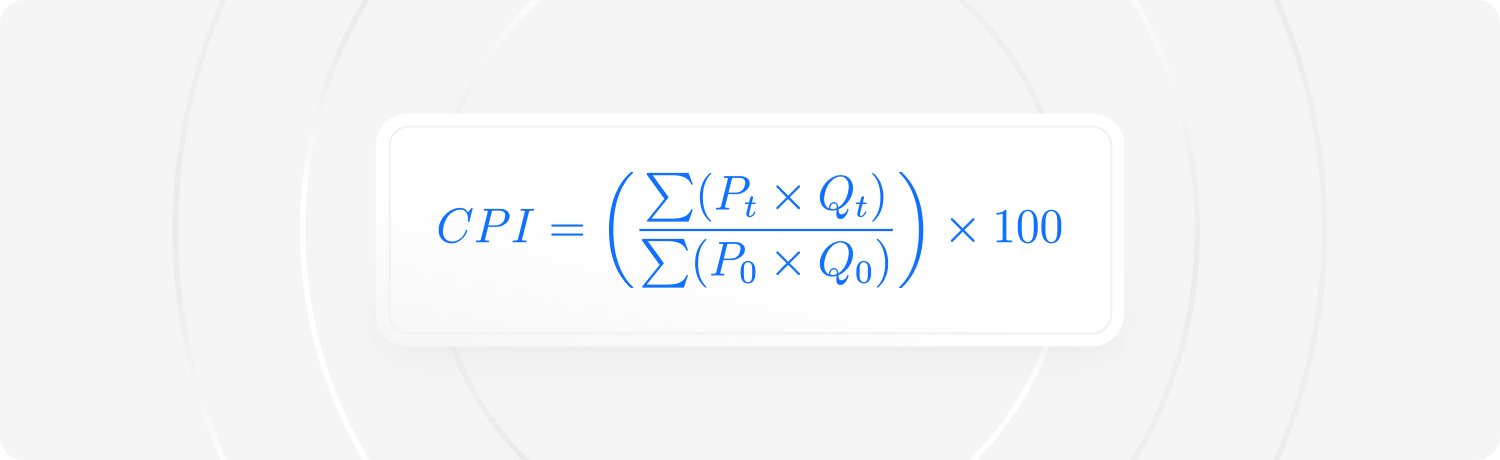

O IPC é calculado utilizando a fórmula do índice de Laspeyres, que compara os preços atuais com os preços anteriores, ajustando as ponderações de consumo. O índice IPC baseia-se em centenas de milhares de preços recolhidos junto de retalhistas, supermercados, prestadores de serviços e empresas de serviços públicos do Reino Unido.

- P_t = Novos preços

- Q_t = Novas quantidades

- P_0 = Preços antigos

- Q_0 = Quantidades antigas

Os potenciais fatores impulsionadores da inflação podem ser, por exemplo:

- Custos de habitação e serviços públicos, impulsionados pela flutuação dos preços da energia.

- Alimentos e bebidas, devido a interrupções na cadeia de abastecimento.

- Transportes, afetados pelos preços dos combustíveis e custos de manutenção dos automóveis.

A meta de inflação do Banco da Inglaterra é de 2%, o que significa que os formuladores de políticas podem responder a índices elevados do IPC com ajustes nas taxas de juros.

Impacto do IPC nos investimentos e mercados financeiros

O Índice de Preços ao Consumidor (IPC) desempenha um papel crucial na definição dos mercados financeiros e das decisões do banco central. Não é apenas uma estatística económica, é um fator-chave que influencia as taxas de juro, as estratégias de investimento e a economia em geral. Vamos analisar como o IPC afeta os investimentos e a política monetária em cenários reais. O IPC influencia diretamente o sentimento dos investidores, os preços dos ativos e as estratégias de carteira. Veja como:

- Mercados de ações: o aumento do IPC geralmente leva a preocupações com a inflação, o que pode prejudicar as margens de lucro das empresas devido aos custos mais elevados. No entanto, alguns setores, como bens de consumo básico e energia, tendem a ter um bom desempenho em ambientes de alta inflação. Por outro lado, as ações de tecnologia e crescimento geralmente enfrentam dificuldades, pois o aumento da inflação pode levar a taxas de juros mais altas, tornando os ganhos futuros menos atraentes.

- Obrigações: a inflação corrói o poder de compra dos pagamentos de rendimento fixo. Se o IPC subir inesperadamente, os rendimentos das obrigações tendem a aumentar e os preços das obrigações a cair. É por isso que as obrigações indexadas à inflação (como as TIPS nos EUA) são ferramentas de cobertura populares entre os investidores.

- Imobiliário e commodities: Os ativos tangíveis, como imóveis e commodities (ouro, petróleo, etc.), muitas vezes ganham valor durante períodos inflacionários, pois os investidores buscam proteção contra a desvalorização da moeda ou perda do seu poder de compra.

- Mercados cambiais: O IPC também desempenha um papel na flutuação da moeda face às demais. Se a inflação num país subir mais rapidamente do que noutro, a moeda afetada pode enfraquecer à medida que o poder de compra diminui, afetando as taxas de câmbio globais.

Como o IPC orienta a política monetária dos bancos centrais

Para bancos centrais como o Federal Reserve (EUA), o Banco Central Europeu (BCE) ou o Banco da Inglaterra (BoE), o IPC é um indicador-chave da inflação. Ele ajuda a determinar quando aumentar, diminuir ou manter as taxas de juros.

- Se o IPC estiver muito alto: os bancos centrais podem aumentar as taxas de juro para desacelerar a inflação. Isso torna os empréstimos mais caros, arrefece os gastos excessivos e fortalece a moeda. No entanto, taxas mais altas podem desacelerar o crescimento económico e afetar os lucros das empresas.

- Se o IPC estiver muito baixo: um IPC fraco sugere uma procura lenta, levando os bancos centrais a reduzir as taxas de juro para estimular os empréstimos, os investimentos e os gastos dos consumidores. Taxas mais baixas podem impulsionar os mercados de ações e incentivar a atividade económica.

- Visando uma «inflação saudável»: A maioria dos bancos centrais visa um nível moderado de inflação (geralmente em torno de 2%) para garantir um crescimento económico estável sem sobreaquecer a economia.

Por que compreender o IPC é essencial para investidores e consumidores

Compreender as tendências do IPC permite aos investidores antecipar mudanças nas políticas e ajustar as suas carteiras em conformidade. Por exemplo, quando a inflação aumenta, os investidores podem trocar ações de alto crescimento por ativos defensivos, como ações de valor, commodities ou obrigações protegidas contra a inflação.

Em suma, o IPC não é apenas uma métrica económica abstrata, é um sinal que ajuda a moldar os movimentos do mercado, as decisões de investimento e as ações do banco central. Ficar atento às tendências do IPC pode ajudar os investidores a navegar por diferentes ambientes económicos de forma mais eficaz.

Conclusão: o IPC e o seu efeito no custo de vida e na economia

O Índice de Preços ao Consumidor (IPC) pode parecer apenas mais uma estatística económica, mas, na realidade, é um dos números mais importantes que moldam a nossa vida quotidiana. Ele nos diz como os preços estão a mudar, se o nosso dinheiro está a perder poder de compra e até mesmo como os governos ajustam as políticas para manter as economias estáveis.

Pense nisso: quando o IPC sobe, os bens e serviços do dia a dia (de mantimentos a alugueres) ficam mais caros. Isso afeta os orçamentos domésticos, as estratégias comerciais e até mesmo as decisões governamentais sobre taxas de juros, salários e pensões. Por outro lado, uma queda no IPC pode sinalizar desacelerações económicas, levando os bancos centrais a reduzir as taxas e incentivar os gastos.

Cada país calcula o IPC de forma diferente, utilizando o seu próprio cabaz de bens e sistema de ponderação. Seja o Bureau of Labor Statistics (BLS) dos EUA, o Office for National Statistics (ONS) do Reino Unido ou o Índice Harmonizado de Preços no Consumidor (IHPC) do Eurostat, todos eles traçam um quadro da inflação, mas com pinceladas ligeiramente diferentes.

Compreender o IPC não é algo exclusivo dos economistas. É uma ferramenta vital para qualquer pessoa que queira tomar decisões financeiras informadas, seja um investidor a acompanhar as tendências da inflação, um empresário a ajustar estratégias de preços ou simplesmente alguém a tentar acompanhar o aumento do custo de vida.

Portanto, da próxima vez que ouvir falar do IPC nas notícias, pare um momento para pensar em como ele pode estar a afetar a sua conta bancária. Afinal, quer percebamos ou não, o IPC molda a forma como ganhamos, gastamos e poupamos todos os dias.

FAQ

O Índice de Preços ao Consumidor (IPC) mede a variação média dos preços ao longo do tempo de uma cabaz de bens e serviços que as famílias normalmente compram. É um dos indicadores mais utilizados para acompanhar a inflação e avaliar as variações no custo de vida.

O IPC é calculado comparando os preços de uma cabaz selecionado de bens e serviços no período atual com os seus preços num período base. A fórmula geralmente segue o método Laspeyres, que usa ponderações fixas para diferentes categorias, como alimentação, habitação, transporte e saúde.

O IPC é crucial porque ajuda governos, empresas e consumidores a compreender as tendências da inflação. Ele influencia tudo, desde ajustes salariais e aumentos de pensões até políticas do banco central e taxas de juro.

Não, cada país tem a sua própria metodologia de IPC, cabazes de preços e sistema de ponderação. Por exemplo, o Bureau of Labor Statistics (BLS) dos EUA calcula o IPC de forma diferente do Office for National Statistics (ONS) do Reino Unido ou do Índice Harmonizado de Preços ao Consumidor (IHPC) do Eurostat para a UE.

A cabaz do IPC normalmente inclui bens e serviços essenciais, como:

- Alimentos e bebidas (mantimentos, refeições fora de casa)

- Custos de habitação (aluguer, serviços públicos, manutenção)

- Transportes (combustível, tarifas de transportes públicos)

- Saúde (serviços médicos, produtos farmacêuticos)

- Educação e lazer (livros, propinas, entretenimento)

Cada país atualiza periodicamente o seu cabaz do IPC para refletir as mudanças nos hábitos dos consumidores.

O IPC básico é uma versão do Índice de Preços ao Consumidor que exclui itens voláteis, como alimentos e energia, porque os seus preços tendem a flutuar acentuadamente. Isso fornece uma imagem mais clara das tendências de inflação a longo prazo.

A maioria dos países divulga relatórios mensais do IPC, enquanto alguns também fornecem atualizações trimestrais ou anuais. Nos EUA, por exemplo, os dados do IPC são publicados mensalmente pelo Bureau of Labor Statistics (BLS).

O IPC afeta os salários, as taxas de juro, os benefícios sociais e as estratégias de preços das empresas. Por exemplo:

- IPC mais alto → Os bancos centrais podem aumentar as taxas de juros para controlar a inflação.

- IPC mais baixo → Os governos podem introduzir medidas de estímulo para impulsionar os gastos.

- Os ajustes nas pensões e nos salários estão frequentemente ligados às variações do IPC para manter o poder de compra.

Não exatamente. O IPC mede as variações de preços, enquanto a inflação refere-se ao aumento geral dos preços em toda a economia. O IPC é apenas um dos muitos indicadores usados para medir a inflação.

Os governos e as agências estatísticas procuram manter os cálculos do IPC transparentes e objetivos. No entanto, alterações na metodologia, ponderação ou recolha de dados podem, por vezes, levar a debates sobre se o IPC reflete verdadeiramente a inflação no mundo real.

Dollar-Cost Averaging (DCA): Uma Estratégia Inteligente de Investimento a Longo Prazo

Trading para Iniciantes: Entenda o Vocabulário da Negociação

Redução das taxas de juro — Como ajustar a sua estratégia de investimento

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.