Explore porque Michael Saylor e Strategy se transformaram num gigante do Bitcoin. Uma tese ousada a longo prazo explicada claramente para todos os investidores.

Explore porque Michael Saylor e Strategy se transformaram num gigante do Bitcoin. Uma tese ousada a longo prazo explicada claramente para todos os investidores.

Se amanhã acordasse e o seu dinheiro tivesse perdido poder de compra durante a noite, perceberia isso de imediato? Michael Saylor notou, e decidiu fazer algo extremo a esse respeito. Em vez de apenas reclamar da inflação ou diversificar discretamente em alguns títulos e ações de primeira linha, ele efetivamente transformou a sua empresa numa espécie de cofre de Bitcoin listado. Enquanto a maioria dos CEOs otimizava margens e recompras, Saylor fazia uma pergunta muito diferente:

«E se o verdadeiro risco não for a volatilidade do Bitcoin… mas ver o seu dinheiro a perder valor?»

Foi assim que chegámos à história de Michael Saylor e da Strategy (anteriormente conhecida como MicroStrategy), uma empresa de software que se transformou numa das maiores detentoras corporativas de Bitcoin do mundo. Para investidores de longo prazo, é um híbrido fascinante: parte empresa tecnológica, parte proxy de Bitcoin, parte aposta macroeconómica no futuro do dinheiro.

Neste guia, vamos explicar porque é que Saylor apostou o balanço da empresa no Bitcoin, o que isso significa para a Strategy enquanto empresa que acumula centenas de milhares de Bitcoins e como os investidores podem encarar este tipo de decisão ousada e de elevada convicção sem perder o sono. Não precisa de ser um especialista em criptomoedas nem um analista quantitativo de Wall Street para acompanhar. Se é um investidor de longo prazo preocupado com a inflação, o valor do dinheiro e oportunidades assimétricas, este artigo foi escrito exatamente para si.

O que é a Strategy (anteriormente MicroStrategy)?

Se recuarmos alguns anos, a Strategy (anteriormente conhecida como MicroStrategy) era uma empresa clássica de software de inteligência empresarial. Pense em painéis, análise de dados, ferramentas empresariais… O tipo de software que ajuda grandes equipas a tomar decisões usando dados em tempo real, em vez de suposições. Era sólida e respeitável, mas os negócios não estavam a ir bem.

Então, Michael Saylor basicamente rasgou o roteiro. Não apenas porque o negócio principal falhou totalmente — o que não aconteceu. Mas porque ele viu uma tempestade maior se formando:

- Aumento da inflação

- impressão de dinheiro em escala industrial

- rendimentos reais em declínio

- e a lenta erosão do poder de compra

Saylor olhou para a pilha de dinheiro da sua empresa e pensou:

«Se continuarmos a guardar dólares, estamos a seguir uma estratégia financeira de cubos de gelo a derreter.»

Foi então que a Strategy passou de uma empresa tecnológica cautelosa e com muito dinheiro em caixa para uma empresa cotada em bolsa para exposição a longo prazo ao Bitcoin. Hoje, alguns investidores chamam literalmente às ações da Strategy (ações MSTR) «Bitcoin com uma equipa de gestão». Não é incorreto.

Como a estratégia se encaixa no panorama atual dos investimentos

Para perceber o seu papel hoje, imagine três círculos sobrepostos:

Círculo 1: Um negócio de software

Ainda vende ferramentas analíticas e gera receitas, mas é constantemente lucrativo e já não funciona como uma empresa tecnológica «normal».

Círculo 2: Um enorme tesouro em Bitcoin

Milhares de milhões em BTC no balanço e um modelo de negócio orientado para o Bitcoin. Comprado agressivamente. HODLed implacavelmente.

Círculo 3: Um veículo cotado em bolsa para exposição a longo prazo ao Bitcoin

Para alguns investidores, comprar ações da Strategy é mais fácil (ou mais confortável) do que comprar Bitcoin diretamente.

Para outros, é uma jogada do tipo alavancagem nos ciclos do Bitcoin. E para alguns, é simplesmente a visão de Michael Saylor que estão a comprar.

Junte os três e obtém algo incomum: um modelo de negócio híbrido que realmente não existe em nenhum outro lugar no mercado.

Como é realmente investir na Strategy?

Imagine o seguinte:

É um investidor de longo prazo. Acredita no Bitcoin, mas não quer lidar com frases-semente, carteiras de hardware ou aquele momento de pânico em que se pergunta se anotou corretamente as suas palavras de recuperação... ou se o seu filho pequeno as rabiscou com lápis de cera. Em vez disso, compra ações da Strategy: ações comuns, guardadas na sua conta de corretagem. Está indiretamente a deter uma cesta que inclui:

- a empresa de software, gerando receitas, mas perdas operacionais

- bilhões em Bitcoin

- a convicção implacável de Saylor, mas também a crescente pilha de dívidas relacionadas com as participações em Bitcoin

Agora compare isso com a compra direta de Bitcoin através de uma bolsa de criptomoedas. Sabe diferente, tem um risco diferente. Mas a mesma tese subjacente.

O que desencadeou a mudança?

Em 2020, com a explosão dos pacotes de estímulo e o pico da incerteza global, Saylor decidiu que manter dinheiro em caixa não era mais uma estratégia segura para o tesouro. A perda do poder de compra era muito lenta para que a maioria dos investidores percebesse no dia a dia, mas Saylor sentia isso todos os dias.

E assim começou a comprar Bitcoin agressivamente: milhões no início, depois milhares de milhões. Não como especulação. Não como um negócio.

Mas como uma declaração: «O dinheiro está a morrer. O Bitcoin é o barco salva-vidas.»

É também aqui que a frase «Previsão de Michael Saylor sobre Bitcoin» é frequentemente utilizada. Ele não as enquadra como previsões,mas sim como inevitabilidades macroeconómicas:

- a escassez vence a inflação

- o dinheiro sólido vence o dinheiro em derretimento

- os pensadores de longo prazo superam os negociadores em pânico de curto prazo

Quer concorde ou não, não pode negar isto: é uma das estratégias corporativas mais ousadas da história financeira moderna.

Como investir na Strategy?

Existem três maneiras gerais de agir com base nessa tese:

1. Comprar ações da Strategy (ações MSTR)

Para alguns investidores, essa é a maneira mais simples de obter exposição. Basicamente, o investidor está a comprar:

- Exposição ao Bitcoin

- Pequena empresa de software

- Estratégia de execução de longo prazo de Saylor

Comporta-se como o Bitcoin, mas de forma mais intensa. Às vezes, com mais vantagens, às vezes, com mais turbulência.

2. Usar derivados ou CFDs (apenas para negociadores)

Algumas pessoas preferem posições de curto prazo a investimentos de longo prazo. Imagine usar alavancagem financeira muito arriscada para negociar movimentos de preço do Bitcoin sem o possuir. Negociar CFDs sobre ações MSTR é ainda mais arriscado e pode levar a perdas de capital substanciais devido à enorme volatilidade.

Riscos e recompensas do investimento na Strategy

Recompensas

- valorização do Bitcoin

- cobertura macroeconómica

- modelo de negócio único

- liderança com forte convicção

Riscos

- volatilidade

- mudanças regulatórias

- estrutura de capital

- correlação com os ciclos do Bitcoin

Visão da Strategy sobre o Bitcoin. Vale a pena o risco?

Se ignorarmos o ruído, os memes e o drama do X, a tese de Saylor é surpreendentemente simples:

«As moedas fiduciárias perdem valor. O Bitcoin valoriza-se.»

Ele não está a dizer que isso vai acontecer amanhã. Ele está a dizer que isso vai acontecer ao longo de décadas. E é por isso que os investidores de longo prazo gravitam em torno desta história.

1. Uma proteção contra a deterioração monetária

A inflação não lhe dá um soco na cara, ela rouba lentamente o seu poder de compra enquanto dorme. Saylor viu trilhões serem criados do nada e percebeu:

Se deixasse bilhões em dinheiro, o valor real desapareceria lentamente.

O Bitcoin, na sua opinião, é o antídoto:

- oferta fixa

- emissão previsível

- descentralizado

- resistente à inflação

2. Exposição precoce ao «ouro digital»

A estratégia não é apenas comprar Bitcoin, é acumular com uma consistência quase religiosa.

Para os investidores de longo prazo, isso cria uma espécie de cofre de Bitcoin cotado em bolsa com:

- governança corporativa

- finanças auditadas

- estrutura de mercado regulamentada

Algumas pessoas querem as vantagens do Bitcoin sem a ansiedade da carteira privada. A ação da Strategy oferece exatamente isso.

3. Alavancagem sem alavancagem tradicional

A Strategy possui um negócio de software e milhares de milhões em BTC. O seu património líquido tende a se mover mais do que o próprio Bitcoin durante grandes altas. Por outro lado, as ações da MSTR podem cair muito mais quando o Bitcoin cai.

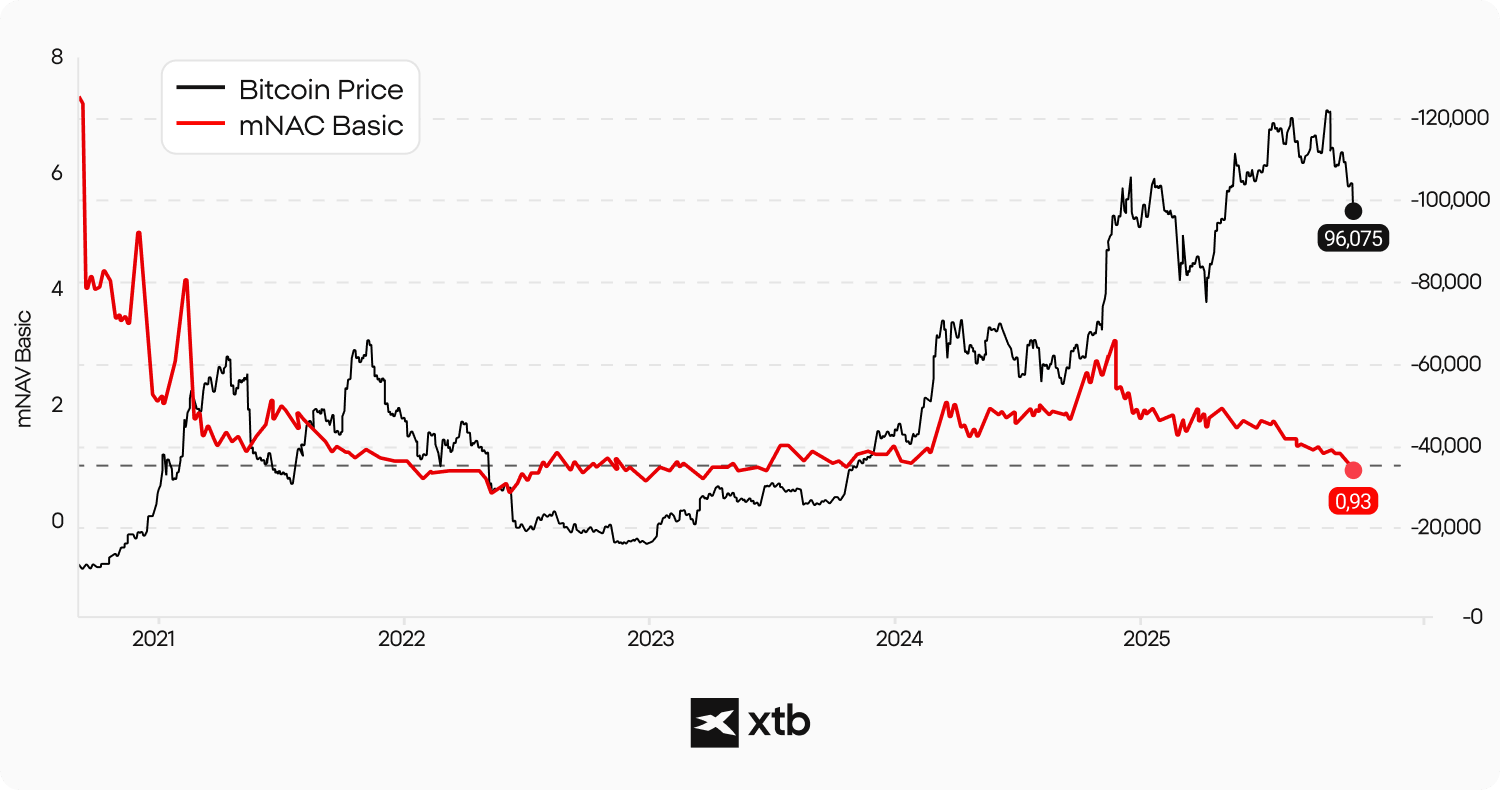

Compreender o prémio mNAV na Strategy (MSTR)

Antes de avaliar a Strategy, é necessário compreender um conceito estranho, mas crucial: o prémio mNAV, o «prémio do valor líquido patrimonial de mercado».

Para uma empresa como a Strategy, que detém milhares de milhões em Bitcoin e um negócio de software em declínio e deficitário, o mNAV torna-se um dos números mais importantes a ter em conta.

Pense no mNAV como o «verdadeiro» valor líquido ajustado ao Bitcoin da empresa... e o prémio é o quanto os investidores estão dispostos a pagar acima desse valor.

Vamos explicar de forma simples.

O que é o mNAV (valor patrimonial líquido de mercado) para a Strategy?

O mNAV responde a uma grande questão:

«Se a Strategy vendesse hoje as suas Bitcoins, pagasse as suas dívidas e o investidor dividisse o restante entre os acionistas, quanto valeria teoricamente cada ação?»

Inclui:

- todas as participações em Bitcoin

- menos dívidas (notas conversíveis, emissões de obrigações, empréstimos)

- mais/menos valor do negócio principal (pequeno, mas diferente de zero)

- dividido pelo total de ações em circulação

Isto dá-lhe uma estimativa do «valor justo»: mNAV por ação. Então, a realidade entra em cena: e as ações são negociadas muito acima ou abaixo desse número.

Por que existe um prémio mNAV?

Em teoria, as ações devem ser negociadas perto do seu valor patrimonial líquido. Na prática, não com a Strategy. Eis porque os investidores pagam um prémio:

1. Porque estão a comprar acumulação futura de Bitcoin

Saylor não se limita a deter Bitcoin, ele continua a comprá-lo. Isto cria um efeito flywheel:

Quanto mais prémio os investidores pagam, mais capital a Strategy pode angariar, mais Bitcoin pode comprar.

É como uma máquina de aquisição de Bitcoin que se torna mais forte quando o otimismo cresce.

2. Porque os investidores veem a Strategy como «BTC com alavancagem»

As ações da Strategy costumam se comportar como Bitcoin, mas de forma mais extrema.

- BTC sobe +10% → MSTR pode subir +15%

- BTC cai −15% → MSTR pode cair −20%

Essa amplificação torna a MSTR atraente em mercados em alta, mesmo que o mNAV diga que a ação está «sobrevalorizada».

3. Porque os investidores institucionais preferem ações a criptomoedas brutas

Fundos de pensão, gestores de ativos conservadores e grandes instituições muitas vezes não podem tocar diretamente em criptomoedas. Mas eles podem comprar ações da NASDAQ. Então, em vez de comprar Bitcoin, eles compram o proxy de empresa pública. No entanto, lembre-se de que a escolha é mais ampla após a estreia dos ETFs nos EUA, o que pode impactar a escala do prémio mNAV da MSTR.

Como o prémio mNAV afeta o património líquido da Strategy

É aqui que fica interessante. O prémio mNAV não afeta apenas o preço das ações; ele realmente afeta a capacidade da Strategy de acumular mais Bitcoin, remodelando o seu destino a longo prazo.

1. Prémio = capital mais barato = mais Bitcoin

Se a Strategy negociar 40-80% acima do seu mNAV (o que já aconteceu muitas vezes), ela pode emitir:

- novas ações

- nova dívida conversível

- ou levantar dinheiro a baixo custo

E comprar mais Bitcoin com ele. Isso significa que o prémio permite que a Strategy supere o seu próprio balanço patrimonial.

2. O prémio reforça a estratégia de Saylor

- Prémio elevado = Saylor validado.

- Prémio elevado = mais investidores a confiar na tese.

- Prémio elevado = menor custo de capital → mais acumulação de BTC.

É um volante, mas também uma faca de dois gumes.

3. O prémio pode inflacionar a «percepção do património líquido» da empresa

Os investidores às vezes tratam a Strategy como se ela tivesse mais Bitcoin do que realmente tem.

A história se torna maior do que as reservas.

Valor narrativo + participações em Bitcoin = valor total percebido.

Isso faz com que o preço das ações reflita:

- BTC spot

- BTC futuro

- Reputação de Saylor

- Hype do mercado

- Macro tendências

Tudo empilhado um em cima do outro.

Quando o mNAV Premium se torna um risco

1. O prémio diminui rapidamente nas quedas do Bitcoin

Se o BTC cair 20%, o MSTR pode cair 35–40%.

E o prémio pode cair de 70% para 5% numa semana.

Isso destrói o valor para os acionistas, mesmo que o Bitcoin tenha um desempenho «normal».

2. A dívida amplia a volatilidade

O crescente montante de dívida da Strategy significa que a empresa depende de:

- preço elevado das ações

- alta confiança

- refinanciamento fácil

Se o prémio mNAV permanecer baixo por muito tempo, o flywheel do Bitcoin desacelera.

3. O negócio de software já não compensa as desvantagens

O negócio original da Strategy já atuou como uma força estabilizadora.

Hoje:

- existem receitas

- mas não há lucros

- as perdas operacionais permanecem

- o negócio não está a crescer rápido o suficiente para contrariar a volatilidade do BTC

Assim, o prémio mNAV torna-se a força gravitacional central por trás da avaliação.

A máquina de dívida da Strategy

Se já viu Michael Saylor falar sobre alocação de capital, sabe que ele não pensa como um CEO tradicional.

A maioria dos executivos usa a dívida com cautela — um pouco aqui, um pouco ali, geralmente para recompras ou aquisições.

Saylor? Ele usa a dívida como uma arma para acumular mais Bitcoin.

No seu mundo, a dívida não é um fardo. É um motor de aquisição de Bitcoin. E os investidores precisam de entender o quão poderoso — e perigoso — esse motor pode ser. Vamos analisar isso com fatos + conclusões.

Como a Strategy usa a dívida para comprar Bitcoin

Desde 2020, a Strategy (anteriormente MicroStrategy) tem levantado capital repetidamente por meio de:

- obrigações conversíveis

- obrigações sénior

- ofertas privadas

- levantamentos institucionais

Os fundos raramente são destinados ao desenvolvimento de software ou aquisições. Eles vão para o Bitcoin imediatamente, de forma agressiva e com intenção de longo prazo. Na prática, é assim:

- A Strategy emite dívida a taxas de juro baixas (historicamente 5-7% ou menos).

- Os investidores compram as notas porque querem exposição à estratégia de Bitcoin de Saylor.

- A Strategy usa os rendimentos para comprar mil milhões em Bitcoin, expandindo o tesouro. Por exemplo, em 4 de dezembro de 2025, a Strategy detém ~650.000 Bitcoins a um custo médio de ~$67.000 cada (~$43,5 mil milhões).

- A empresa torna-se mais correlacionada com a trajetória de longo prazo do Bitcoin.

Pense nisso como contrair uma hipoteca para comprar um ativo escasso que acredita que vai valorizar para sempre. Mas a hipoteca é de milhares de milhões. E o ativo é o Bitcoin. Em meados de 2025, a dívida total da Strategy era de aproximadamente 8,21 mil milhões de dólares.

Porque a estratégia de dívida da Saylor pode ser genial

1. Se o Bitcoin subir, a dívida torna-se quase irrelevante.

Imagine pedir emprestado US$ mil milhões a juros de 6% e o ativo subjacente que compra aumenta 40%, 60% ou 200%. A matemática torna-se absurdamente poderosa. Aumento do Bitcoin = redução da dívida em relação aos ativos.

2. A dívida conversível pode ser extremamente barata.

Algumas emissões anteriores tinham cupões muito baixos porque os investidores estavam a comprar a opção sobre a valorização das ações. Isso tornou o custo de capital ridiculamente baixo — quase uma “alavancagem gratuita”.

3. O aumento do preço do Bitcoin fortalece todo o balanço patrimonial da Strategy.

Quando o Bitcoin (BTC) sobe, o valor contábil da Strategy aumenta, seu mNAV aumenta, o prémio das ações se expande, as ações sobem, novos aumentos ficam mais baratos... o ciclo se repete. Torna-se um flywheel de Bitcoin, alimentado por dívida barata e otimismo do mercado.

4. Acelera a acumulação para além do que os fluxos de caixa permitem.

O negócio de software da Strategy gera receitas, sim. Lucros? Não de forma consistente. Dinheiro suficiente para comprar milhares de milhões em Bitcoin? Absolutamente não. A dívida foi o que transformou a Strategy numa das maiores detentoras corporativas de Bitcoin. Num ambiente de Bitcoin em alta, isto parece visionário.

Os riscos: o que acontece se o Bitcoin não subir?

Agora, sejamos brutalmente realistas — porque os investidores de longo prazo precisam de honestidade, não de adoração.

1. Níveis de dívida da empresa não passam para a Bitcoin. Os pagamentos permanecem os mesmos.

Os juros são devidos aos empréstimos contraídos e emissão de dívida, quer o Bitcoin esteja a US$ 20.000 ou US$ 200.000. Se o Bitcoin estagnar ou cair, a dívida se torna mais pesada. Isso comprime as margens e cria pressão no balanço patrimonial.

2. O refinanciamento torna-se mais difícil quando o mercado está em baixa.

Se a Bitcoin cair drasticamente, as ações da Strategy podem cair ainda mais. Nesse momento:

- os custos de refinanciamento aumentam

- novas dívidas ficam mais caras

- os investidores exigem rendimentos mais altos

- as notas conversíveis tornam-se pouco atraentes

3. Os negócios operacionais da Strategy não conseguem cobrir as responsabilidades.

A verdade é esta: o negócio de software não está a crescer rápido o suficiente para servir como rede de segurança. Se a Bitcoin tiver um desempenho abaixo do esperado por vários anos:

- receita de software ≠ suficiente

- perdas operacionais continuam

- custos da dívida se acumulam

4. A alavancagem amplia tanto as desvantagens quanto as vantagens.

Se o BTC cair 50%, o património líquido da Strategy pode cair 60-80%. Com a dívida sobreposta, a desvantagem torna-se exponencial. A alavancagem é como tempero: uma pitada torna a refeição emocionante, mas em excesso deixa a boca em brasa.

5. As agências de classificação e os reguladores podem aumentar a pressão.

Balanços patrimoniais com dívidas pesadas atraem atenção. Se a volatilidade do Bitcoin persistir, o risco de crédito pode aumentar — afetando os custos de empréstimos e aumentos futuros.

As grandes armadilhas que ninguém lhe fala

Sejamos honestos. Esta estratégia não é para todos, e definitivamente não é para investidores de curto prazo.

1. Volatilidade que pode testar os nervos de qualquer um

Se o Bitcoin espirra, as ações da Strategy ficam constipadas. Não é incomum que as ações da MSTR oscilem:

- +15% num dia

- –12% no dia seguinte

- +30% na semana seguinte

Se a sua frequência cardíaca aumenta quando a sua carteira cai 20% numa tarde, este não é o seu terreno de jogo.

2. Variáveis regulatórias

A regulamentação das criptomoedas muda mais rápido do que o gosto do meu filho por lanches. Novas regras podem movimentar o mercado de bitcoin da noite para o dia — e a Strategy segue o movimento.

3. Grande convicção tem dois lados

Saylor não «mergulha os pés» — ele mergulha de cabeça. Uma convicção enorme pode gerar retornos enormes... ou perdas enormes.

Se é o tipo de pessoa que só lê as manchetes, vai vender em pânico no pior momento.

4. Empresa + Bitcoin = exposição a dobrar

A Strategy ainda tem um negócio real. Ela tem:

- dívidas

- operações

- concorrência

- ou até mesmo ciclos de produtos

Mas não se iluda e lembre-se de que a MSTR se tornou uma holding de Bitcoin. Está a apostar na capacidade de longo prazo da Strategy de operar enquanto carrega quantidades gigantescas de BTC. O “negócio de software operacional” é muito pequeno em relação à pilha de Bitcoins da empresa, o que faz com que não tenha tanta importância.

Para quem a estratégia pode ser interessante?

🎯 Ideal para:

- pessoas pacientes e com visão de longo prazo

- pessoas que entendem a tese macroeconómica do Bitcoin

- investidores que buscam ganhos assimétricos

- qualquer pessoa que queira exposição ao Bitcoin com transparência corporativa

- crentes na estratégia de longo prazo de Saylor

🚫 Não é ideal para:

- pessoas que entram em pânico quando algo cai 50% ou mais

- traders de curto prazo que buscam estabilidade

- investidores que precisam de dividendos previsíveis

- qualquer pessoa alérgica à volatilidade (e eu quero dizer alergia grave)

Resumo

Vamos dar um passo atrás por um momento. Quando se elimina todo o ruído, debates, memes e conversas macro, a ideia central por trás da abordagem de Michael Saylor e da Strategy torna-se surpreendentemente simples:

- A Strategy transformou o seu balanço num motor de Bitcoin a longo prazo porque Saylor acredita que as moedas fiduciárias perdem valor estruturalmente ao longo do tempo.

- A empresa ainda opera um pequeno negócio de software, mas concentra-se em acumular participações em Bitcoin — é a maior detentora corporativa de Bitcoin do mundo

- As ações da Strategy oferecem um potencial de valorização assimétrico, agindo quase como Bitcoin com um turbocompressor, mas também apresentam volatilidade extra.

- Esta jogada só faz sentido para investidores pacientes e de longo prazo que compreendem a mudança monetária mais ampla que Saylor prevê.

É ousado. É controverso. E quer se goste ou se odeie, não há como negar: Michael Saylor mudou a forma como os tesouros corporativos pensam sobre o Bitcoin.

FAQ

A Strategy (anteriormente MicroStrategy) é uma empresa de software e análise que começou a comprar Bitcoin como seu principal ativo de tesouraria. O seu fundador, ex-CEO e principal acionista, Michael Saylor, acredita que a Bitcoin protege os acionistas da inflação a longo prazo e da desvalorização da moeda.

Ele usa o dinheiro da empresa, dívidas e fluxo de caixa livre para comprar Bitcoin em grandes quantidades e de forma consistente — não para negociar, mas para manter por décadas como uma reserva de valor superior.

Sim, extremamente. As ações da MSTR se movem agressivamente com o Bitcoin, muitas vezes apresentando volatilidade amplificada. Não são adequadas para investidores que buscam uma ação de preço estável ou rendimento previsível.

Três maneiras comuns:

- Compre ações da Strategy

- Compre Bitcoin diretamente

- Use ETFs ou derivados (para investidores mais avançados).

Escolha com base na sua tolerância ao risco e experiência.

Obtém exposição ao Bitcoin mais:

- governança corporativa

- relatórios auditados

- participações transparentes

- acessibilidade ao mercado de ações

Alguns investidores consideram isso mais confortável do que a autocustódia. Mas, após a estreia massiva dos ETFs, esse “conforto” não é mais “exclusivo” das ações da MSTR.

Abra uma conta numa corretora, procure o ticker MSTR e compre ações como qualquer outra ação. Muitos compram pequenas quantidades regularmente (DCA), tratando isso como uma aposta de longo prazo na adoção do Bitcoin.

Ele não apenas acha isso — ele construiu todo o tesouro da Strategy com base nessa crença. Ele costuma chamar o dinheiro de «cubo de gelo derretendo», porque a inflação reduz lentamente o seu poder de compra.

- Volatilidade do Bitcoin

- Incerteza regulatória

- Alta alavancagem

- Endividamento da empresa

- Risco de concentração

Esses riscos tornam a Strategy inadequada para investidores conservadores.

Pergunte a si mesmo: «Consigo lidar com uma posição que pode cair 70% no caminho para o crescimento a longo prazo?» Se não, o Bitcoin ou a MSTR podem não corresponder ao seu perfil de risco.

Os ETFs simplesmente acompanham o Bitcoin. A Strategy combina participações em Bitcoin com convicção de liderança e aumento da dívida para acumular ainda mais BTC. Esta estrutura híbrida pode criar mais vantagens, mas também mais volatilidade e risco devido ao aumento da dívida.

Criptomoedas Spot: Guia Completo para Investidores

Spot, CFDs ou ETPs de criptomoedas: qual a melhor forma de investir em cripto?

Dimensionamento de Posições no Trading de Criptomoedas: Como Equilibrar Risco e Retorno

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.