V treťom štvrťroku 2024 sa Čína dostala do centra pozornosti investorov kvôli významnému posunu v hospodárskej politike Komunistickej strany Číny. Oznámené alebo už realizované stimulačné balíčky pre druhú najväčšiu ekonomiku sveta rozprúdili globálne trhy, pričom miestne indexy a jednotlivé spoločnosti zaznamenali výrazné zisky.

Čínska ekonomika však čelí obdobiu zvýšenej neistoty. Návrat Donalda Trumpa do Bieleho domu v kombinácii s pravdepodobnou republikánskou väčšinou v Kongrese predznamenáva intenzívnejšiu obchodnú vojnu medzi Čínou a Spojenými štátmi. Podľa analytikov bude Trump 2.0 obzvlášť nepredvídateľný spolu s možným rozsahom jeho protekcionistických politík.

Vzťahy medzi zvoleným prezidentom a Si Ťin-pchingom sú v súčasnosti vysoko ambivalentné, pričom nedávna výmena „zdvorilostí“ medzi lídrami pripomína pokoj pred búrkou. Ekonomická situácia Číny je oveľa menej priaznivá ako počas Trumpovho prvého mandátu a hrozba 60% ciel na čínsky export zvýšila očakávania trhu ohľadom ďalších stimulačných balíčkov, ktoré by pomohli zmierniť dopady blížiacej sa obchodnej vojny.

Môžeme však očakávať, že po rokoch stagnácie na čínskom trhu si Stredná ríša udrží smer k dosiahnutiu stanoveného ekonomického rastu? Ovlivnia realizované balíčky čínsky trh a prilákajú nový príliv zahraničného kapitálu, alebo budú slúžiť iba ako opatrná reakcia na nové rizikové faktory?

Pôvod problémov Číny

Súčasné ekonomické problémy Číny – riziko stagnácie, kolaps na trhu s nehnuteľnosťami a nedostatok stimulov pre diskrečnú spotrebu – sú do značnej miery dôsledkom politiky krajiny počas pandémie. Prísna politika "nulového covidu", zameraná na drastické zastavenie šírenia vírusu, mala dlhodobý (a stále viditeľný) vplyv na výdavky čínskych spotrebiteľov aj podnikov. Toto ekonomické spomalenie viedlo k deflačným tlakom, čím sa vytvoril cyklus obmedzených výdavkov a investícií a celková stagnácia čínskej ekonomiky. Nepriaznivé ekonomické prostredie oslabilo dôveru globálneho kapitálu v Čínu, zatiaľ čo nedostatočné rizikové prémie podporili odliv kapitálu z krajiny.

Čo sa zmenilo počas Q3 2024?

Na konci septembra oznámila čínska centrálna banka najpokročilejší stimulačný program od obdobia pandémie, ktorý znížil externé náklady na financovanie s cieľom podporiť oslabujúci trh s nehnuteľnosťami. Podpora zahŕňala aj pôžičky na rozsiahle spätné odkupy akcií spoločnosťami kótovanými na čínskej burze. Táto injekcia likvidity podporila domáce akcie, pričom indexy CSI 300 a hongkonský Hang Seng vstúpili do býčieho trhu. Optimizmus sa rozšíril aj na spoločnosti s výraznou expozíciou na čínskom trhu, vrátane hlavných európskych luxusných značiek.

Nič netrvá večne

Intenzívne nadšenie však bolo krátkodobé, pretože sa objavili otázky a pochybnosti ohľadom budúcich plánov čínskej vlády. Od začiatku októbra čínske akcie zaznamenali významné straty, pričom index CSI 300 klesol o 7 % zo svojho nedávneho vrcholu – najväčší jednodňový pokles od roku 2020. Zatiaľ zostáva trh skeptický k dlhodobým dopadom zavedených opatrení. Hmatateľné výsledky týchto riešení budú vyžadovať čas a pozornosť investorov je zameraná na makroekonomické údaje a vyvíjajúcu sa obchodnú dynamiku s USA.

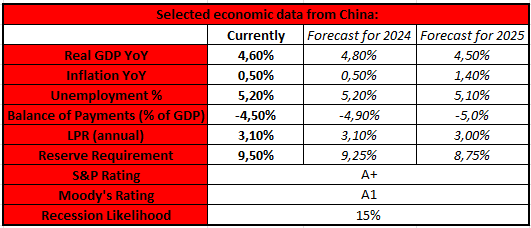

Kľúčové ekonomické ukazovatele a ich prognózy

Zdroj: XTB Research, Bloomberg Financial LP

Aktuálne ekonomické podmienky v Číne sú považované za zmiešané. Nízka inflácia poukazuje na slabosť domáceho spotrebiteľa, a to napriek tomu, že miestna vláda neváha utrácať na stimuly na podporu ekonomiky. Úverové hodnotenie Číny je klasifikované ako pozitívne, avšak prognózy sa už začínajú obracať k negatívnemu výhľadu (predovšetkým kvôli vysokej úrovni dlhu a slabému trhu s nehnuteľnosťami). Prognostický model spoločnosti Bloomberg naznačuje, že existuje 15% pravdepodobnosť, že Čína počas nasledujúcich 12 mesiacov vstúpi do recesie.

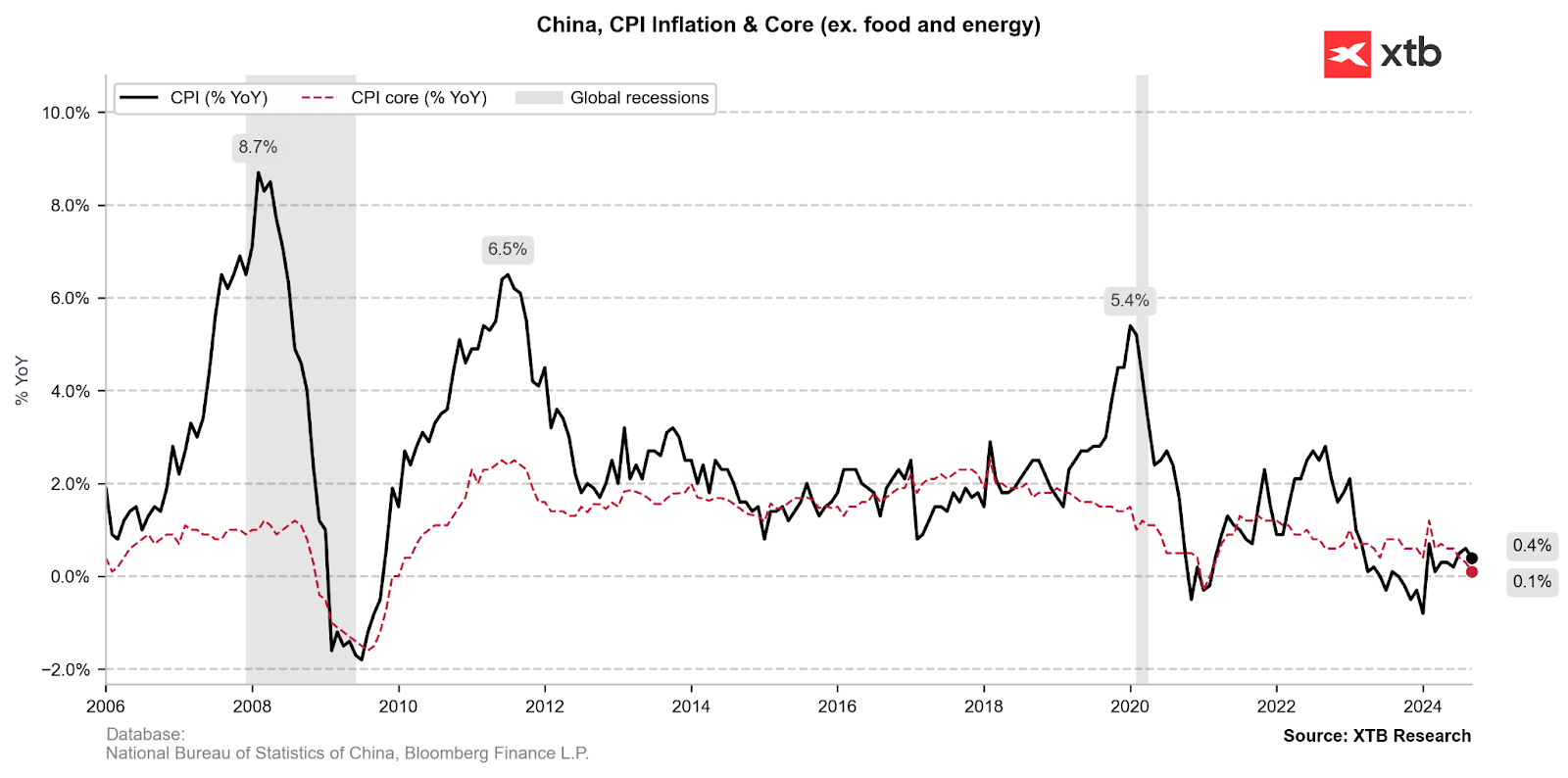

Inflácia a domáci dopyt

Plány na dosiahnutie stanovených cieľov rastu čínskej ekonomiky boli vážne testované v polovici roka 2023, keď Čína vstúpila do obdobia deflácie. Takmer šesť mesiacov čelila krajina tlaku klesajúcich cien, čo efektívne demotivovalo už tak problematický domáci dopyt. Deflačné obdobie skončilo na začiatku roka 2024, čo odráža oneskorený efekt letného zníženia úrokových sadzieb. Inflácia je však stále ďaleko od cieľa Čínskej ľudovej banky (PBOC), ktorý je stanovený okolo 3 %.

Zdroj: XTB Research, Bloomberg Financial LP

Deflačný tlak v Číne je dôsledkom mimoriadne slabej spotrebiteľskej dopytu, ktorá sa nedokázala zotaviť a vrátiť na úroveň pred pandémiou. Index dôvery čínskych spotrebiteľov sa takmer dva roky pohybuje na historicky nízkych úrovniach a podiel spotreby na čínskom HDP je podľa údajov Svetovej banky výrazne nižší ako svetový priemer (53 % oproti 75 %). Napriek tomu čínska vláda do veľkej miery vylúčila spotrebiteľov zo svojich stimulačných balíčkov. Prevodová politika Číny v 21. storočí primárne podporuje investície do priemyslu a sektora nehnuteľností, na úkor čínskych domácností, ktoré sú zaťažené vysokými nákladmi na bývanie a pomalým rastom miezd. Dynamika cien potravín zostáva tiež nepriaznivá: inflácia cien potravín výrazne prekonala ako CPI, tak aj jadrovú infláciu (3,3 %).

Zdroj: XTB Research, Bloomberg Financial LP

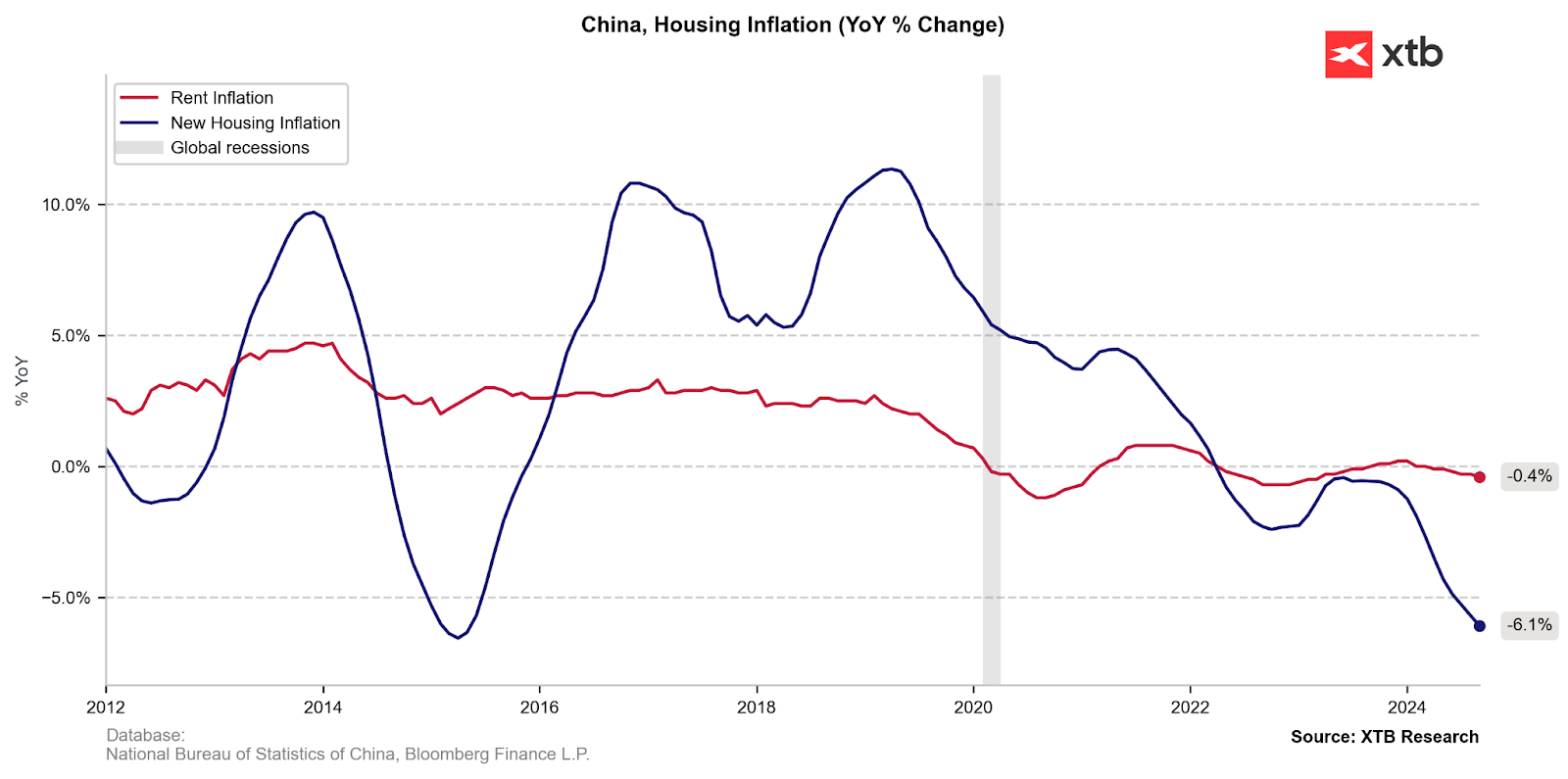

Trh s nehnuteľnosťami

Ekonomický výhľad Číny je v súčasnosti pod tlakom kvôli slabému sektoru nehnuteľností, ktorý odráža širšie problémy, ako sú nepriaznivé demografické trendy, vysoká nezamestnanosť mladých a oslabujúci dopyt.

Lacné úvery pre developerov a požiadavka 100% zálohy pred začiatkom rezidenčných stavebných projektov poháňali čínsky trh s nehnuteľnosťami v 21. storočí do bodu, keď jeho podiel na HDP začal dosahovať takmer 30 %. Obávajúc sa špekulatívnej povahy tohto sektora zaviedla čínska vláda v roku 2020 kritériá dlhu pre developerov, ktorí si chceli brať ďalšie úvery. V dôsledku tejto novej politiky polovica čínskych developerov stratila prístup k likvidite, mnoho projektov bolo zastavených a krajina krajiny sa zaplnila mestami duchov plnými nedokončených mrakodrapov.

Zdroj: XTB Research, Bloomberg Financial LP

Napriek tomu spomalenie ponuky neviedlo k ďalšiemu rastu cien, pretože prevládol efekt ešte slabšieho dopytu. Kľúčovými dôvodmi pre pretrvávajúci kolaps cien nehnuteľností v Číne sú zmenšujúca sa populácia od roku 2022, rastúca nezamestnanosť mladých (18,8 % v auguste) a spomalenie urbanizácie.

Nedávno oznámená vládna podpora pre sektor vo výške 4 bilióny jüanov na dokončenie zastavených projektov len málo zmierňuje obavy o budúcu dynamiku trhu s nehnuteľnosťami. Kolaps cien sa zatiaľ neprejavil v rastúcom dopyte, ale ovplyvnil náladu tých, pre ktorých bývanie predstavuje významnú časť ich majetku, čím oslabil ich ochotu míňať peniaze.

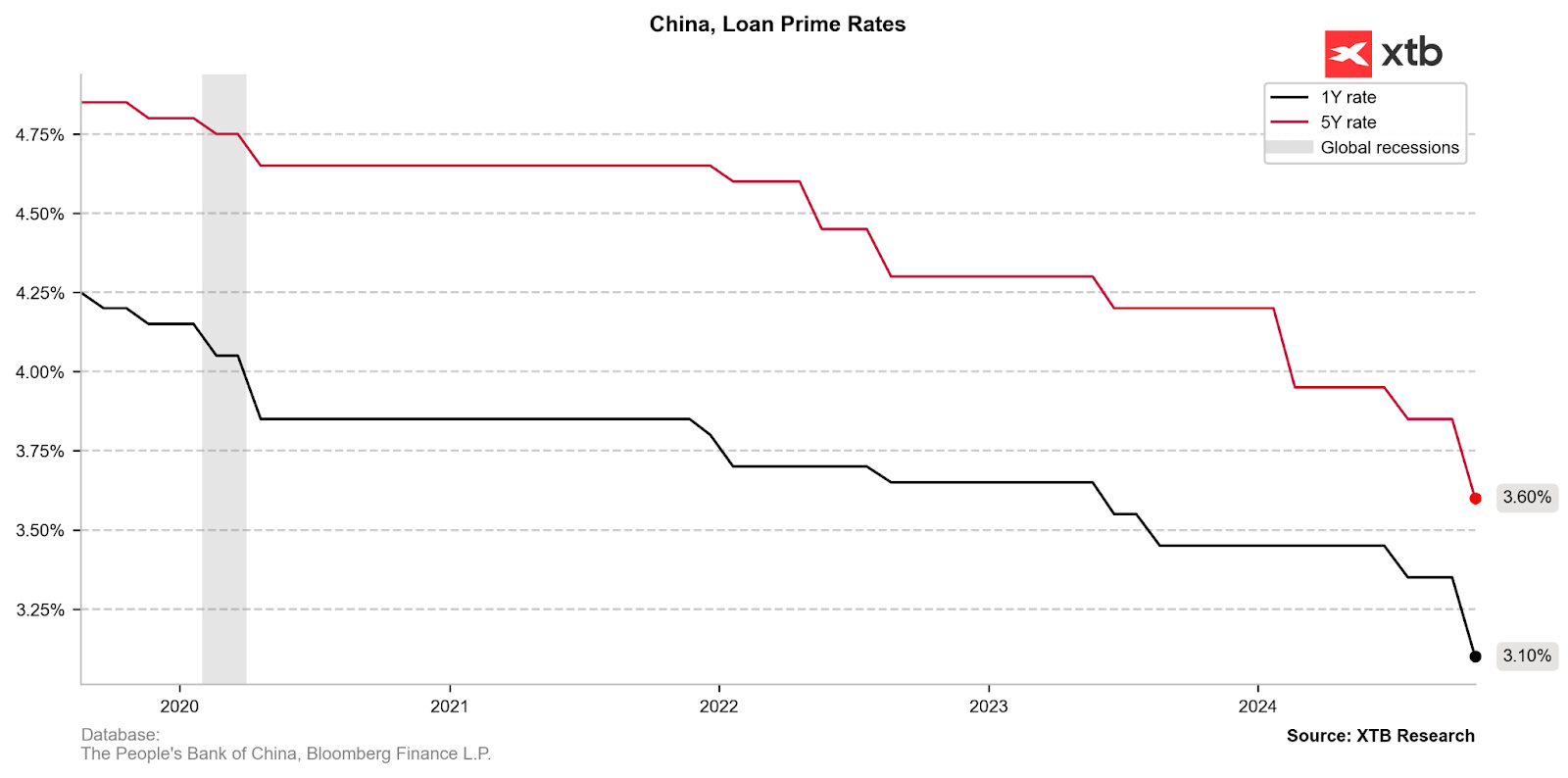

Menová politika

Na septembrovom zasadnutí politbyra vyzvali čínski najvyšší predstavitelia na výrazné zníženie úrokových sadzieb a opatrenia na zabránenie ďalšieho poklesu na trhu s nehnuteľnosťami, čo predstavuje ich najsilnejší záväzok stabilizovať tento kľúčový sektor. Väčšie ako očakávané zníženie hlavnej úverovej sadzby (LPR) by malo pomôcť stabilizovať trh s nehnuteľnosťami v blízkej budúcnosti.

Čo tieto sadzby ovplyvňujú? Väčšina nových a existujúcich úverov v Číne je založená na jednoročnej LPR, zatiaľ čo päťročná sadzba ovplyvňuje hypotekárne sadzby a ďalšie dlhodobé úvery. Minulý týždeň najväčšie čínske štátne banky znížili úrokové sadzby na vklady, aby kompenzovali dopad nižších úverových sadzieb na ich zmenšujúce sa marže.

Zdroj: XTB Research, Bloomberg Financial LP

Dňa 21. októbra bola jednoročná úroková sadzba znížená z 3,35 % na 3,10 %, zatiaľ čo päťročná LPR bola znížená z 3,85 % na 3,60 %. Čínska ľudová banka znižuje úrokové sadzby, aby posilnila oslabujúcu ekonomiku. Skutočný dopad týchto zmien sa však prejaví až časom.

Akciový trh chytá záchranné lano

Program čínskej centrálnej banky zameraný na financovanie pôžičiek na spätný odkup akcií poskytol okamžitú podporu cenám akcií, čo dokladá rozsah nedávnych ziskov čínskych indexov. Doteraz takmer 50 spoločností požiadalo o špeciálnu úverovú linku, ktorá by mohla dosiahnuť viac ako 45 miliárd USD.

CHN.cash – znovu získa stabilitu?

Obraz čínskeho trhu sa jasne zmenil oproti stagnácii pozorovanej v rokoch 2021–2023. Aj keď sa môže zdať, že taký rozsiahly rast je skôr výsledkom uzatvárania krátkych pozícií hedgeových fondov, už zavedené stimulačné opatrenia položili prvé základy pre masívny program ekonomickej obnovy v Číne.

Čo to znamená pre index CHN.cash? Rozsah realizovaných opatrení významne znižuje scenár poklesu na úrovne pozorované pred prvými správami o ekonomických zmenách. Je však tiež možné, že po prudkom raste dôjde k realizácii ziskov. V tejto chvíli sa zdá, že kľúčovým faktorom definujúcim budúce cenové pohyby bude, či: 1) Čínska ľudová banka zavedie nové stimulačné opatrenia a 2) či tieto rozhodnutia povedú k vyšším príjmom a ziskom čínskych spoločností. Aktuálne druhý prvok zostáva veľmi neistý.

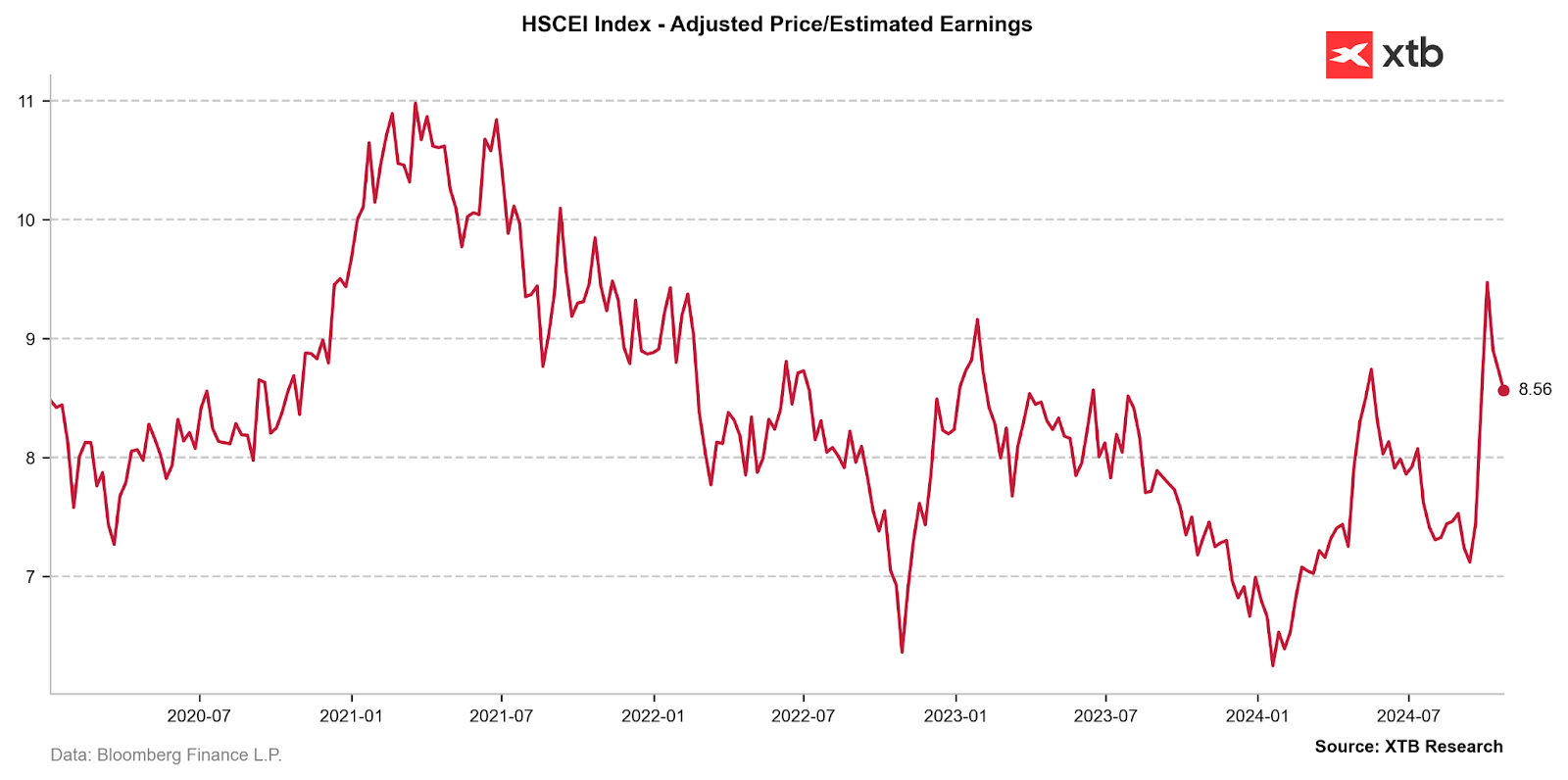

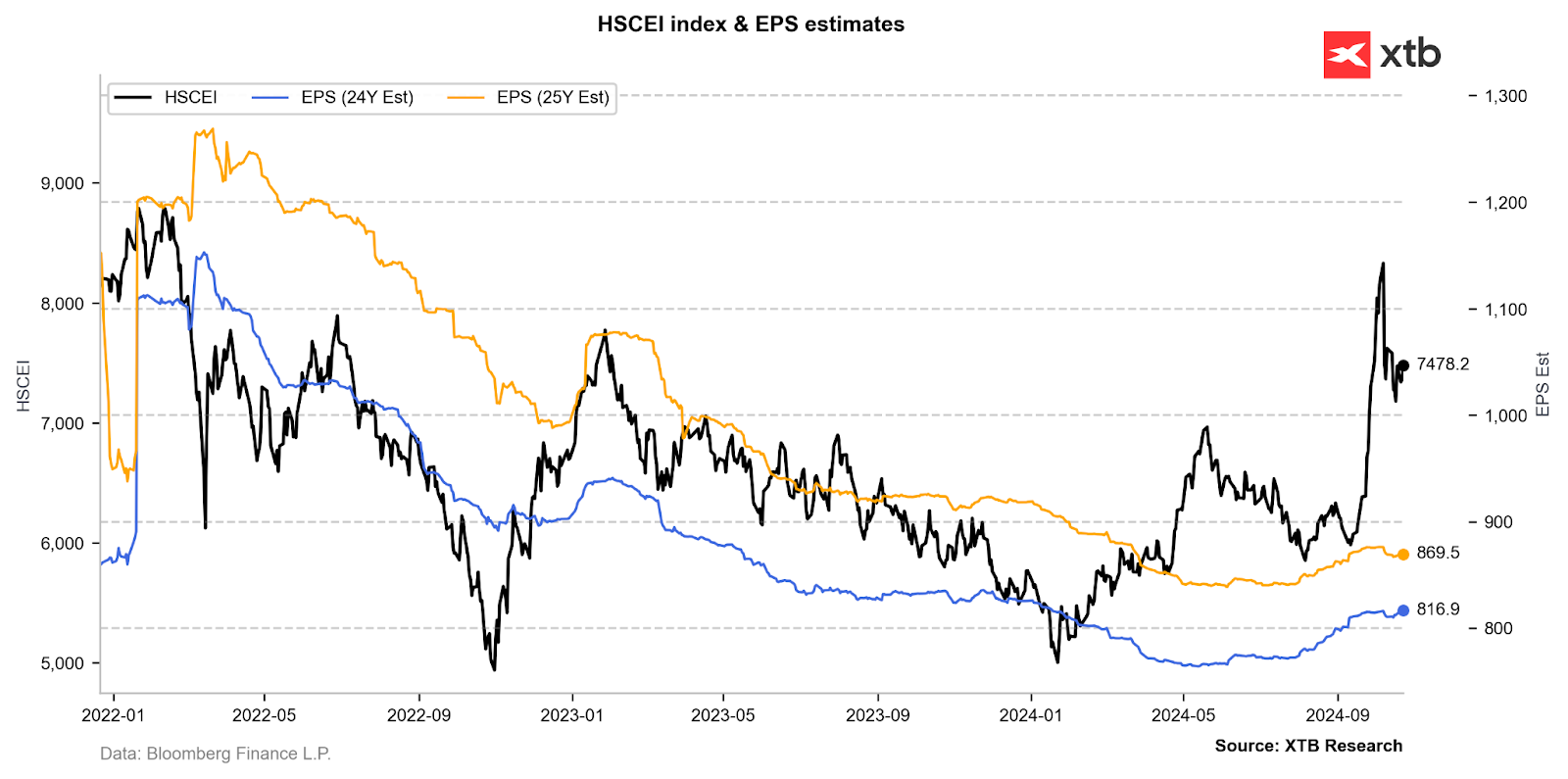

Aktuálne oceňovanie indexu HSCEI, reprezentovaného kontraktom CHN.cash, ukazuje obchodovanie na úrovni päťročného priemeru pomeru cena/zisk odhadovaného na nasledujúcich 12 mesiacov. Zdroj: XTB Research, Bloomberg Financial LP

Toto ocenenie je však do veľkej miery výsledkom rastu cien pozorovaného v septembri. Revízia priemerného rastu zisku na akciu pre spoločnosti zahrnuté v indexe HSCEI nebola dostatočne veľká na to, aby výrazne rozšírila rizikovú prémiu, ktorá je aktuálne na indexe prítomná. Zdroj: XTB Research, Bloomberg Financial LP

CHN.cash zastavil svoje zisky okolo 50% retracementu klesajúceho kanálu, ktorý začal vo februári 2021, po ktorom začala distribučná fáza. V tejto chvíli sa nástroj drží blízko vrcholov z mája tohto roka, ktoré spolu s 50-dňovým exponenciálnym kĺzavým priemerom tvoria kľúčové podporné štruktúry pre nedávnu rally. Trh čaká na ďalšie rozhodnutia čínskeho vedenia. Zdroj: xStation5

Zhrnutie

Čína čelí sérii vnútorných výziev, ktoré by sa mohli s návratom Donalda Trumpa do Bieleho domu ešte prehĺbiť. Dynamický rast exportu v posledných mesiacoch pomohol zmierniť dopady slabej domácej dopytu, ktorá nesplňuje ciele hospodárskeho rastu stanovené Komunistickou stranou Číny. Už teraz prehriaty akciový trh tak môže zvýšiť svoje očakávania ďalších stimulačných balíčkov zameraných na udržanie normalizácie ekonomických podmienok tvárou v tvár zníženému zahraničnému obchodu. Najdôležitejšie však zostáva čas potrebný na to, aby sa účinky zavedenej fiškálnej a menovej politiky prejavili v makroekonomických dátach, čo je zásadné pre investorov aj tvorcov politiky.

XTB HQ

České úroky môžu opäť rásť. Šéf Monety vidí 80 % šancu ďalšieho zvýšenia 📈

Zhrnutie trhov: Európske akcie sa pokúšajú o odraz na konci týždňa💡

🎥 Ako vytvoriť vyvážené portfólio do každého počasia?

Napätie medzi EÚ a Čínou eskaluje. Peking zavádza nové exportné obmedzenia 🚨

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.