Začnite investovať aj s malými sumami. Zistite, ako fungujú trhy, čo môžete očakávať a ako sa vyhnúť bežným chybám začiatočníkov.

Začnite investovať aj s malými sumami. Zistite, ako fungujú trhy, čo môžete očakávať a ako sa vyhnúť bežným chybám začiatočníkov.

Investovať môžete začať aj s malou sumou peňazí pomocou frakčných akcií, ETF a brokerských účtov s nízkym minimálnym vkladom. Dnes stačí na prvú investíciu a na to, aby ste sa naučili, ako fungujú trhy, dokonca aj 10–50 eur. Kľúčom nie je začať vo veľkom, ale začať so štruktúrou, nízkymi nákladmi a realistickými očakávaniami. V priebehu času sa pravidelné malé vklady môžu stať účinnejšími než čakanie na „dokonalú“ investičnú príležitosť, do ktorej vložíte veľkú sumu peňazí.

Kľúčové závery

- Investovanie v malom je dostupné prostredníctvom nástrojov, ako sú frakčné akcie a ETF, ale tento prístup nevylučuje vystavenie sa trhovému riziku.

- Účinok investovania malých súm závisí predovšetkým od času, dôslednosti a kontroly nákladov, a nie od počiatočného kapitálu.

- Výnosy sú neisté a zvyčajne postupné, a malé portfóliá môžu byť neprimerane ovplyvnené poplatkami a emocionálnym rozhodovaním.

Čo vlastne znamená „investovanie s malými sumami“?

Investovanie s malými sumami – zvyčajne v rozmedzí 10 až 500 EUR – je dnes štrukturálne dostupné. Digitálne brokerské spoločnosti, frakčné akcie, nízkonákladové ETF a znížené minimálne vklady na účtoch odstránili bariéry, ktoré kedysi obmedzovali účasť na trhu len pre bohatých investorov. Na prvú investíciu už teda nepotrebujete investovať 50 000 € či 200 000 €, stačí mesačne ušetriť pár stoviek eur, založiť si účet u brokera a začať investovať s 5 000 € alebo len 500 € či 20 €.

Malí investori majú štrukturálnu výhodu, ktorú inštitucionálni hráči nemajú: nemusia vynakladať veľký kapitál, sledovať referenčné indexy ani plniť štvrťročné ciele. To im poskytuje flexibilitu v načasovaní, veľkosti pozícií a výbere stratégie – hoci to nevylučuje trhové riziko.

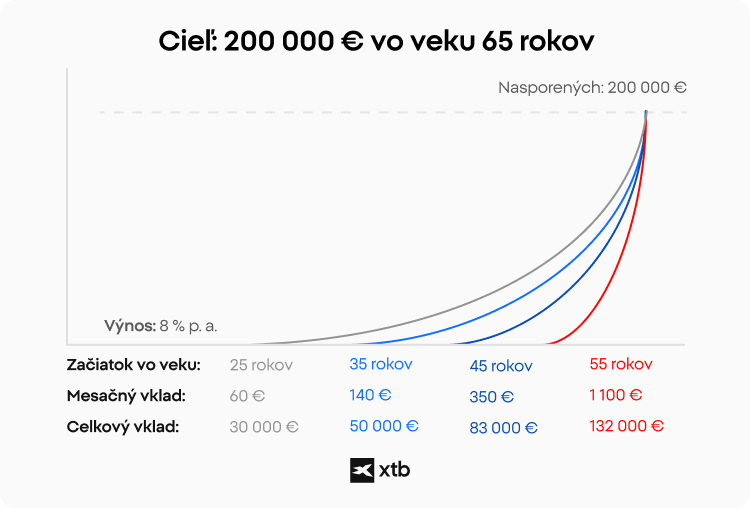

Zložené úročenie znásobuje hodnotu výslednej sumy tým, že začnete skôr. Výnosy reinvestované v priebehu času generujú zisky nielen z pôvodného kapitálu, ale aj z nahromadených predchádzajúcich ziskov, čím sa konzistentnosť a časový horizont stávajú dôležitejšími ako počiatočná suma. Príklad, ktorý potvrdzuje naše tvrdenie môžete vidieť aj na grafe vyššie, kde čerstvý 25 ročný absolvent vysokej školy začal mesačne investovať len s 60 eurami a za 40 rokov nasporil 200 000 € (pri výnostnosti 8 % p. a.) aj keď jeho celkový vklad bol len 30 000 €. Samozrejme, ide len o ilustráciu príkladu.

❓ VEDELI STE, ŽE

Malí investori majú viac možností ako kedykoľvek predtým

Po mnoho rokov bolo investovanie s malými sumami náročné, pretože investori často potrebovali vyššie vklady, museli kupovať celé akcie a platili vysoké transakčné poplatky, ktoré robili malé nákupy neefektívnymi. Digitálne platformy, frakčné akcie, nízkonákladové ETF a nižšie minimálne vklady na účtoch túto štruktúru zmenili. To znamená, že začať s 10, 50 alebo 500 eurami je teraz praktickejšie než kedysi.

Menšie portfólio môže tiež ponúkať väčšiu flexibilitu, pretože je jednoduchšie prispôsobovať veľkosť pozícií alebo vyskúšať rôzne prístupy bez nutnosti spravovať veľké kapitálové záväzky. Jednoduchší prístup však neznamená nižšie riziko. Volatilita trhu stále ovplyvňuje každého investora, bez ohľadu

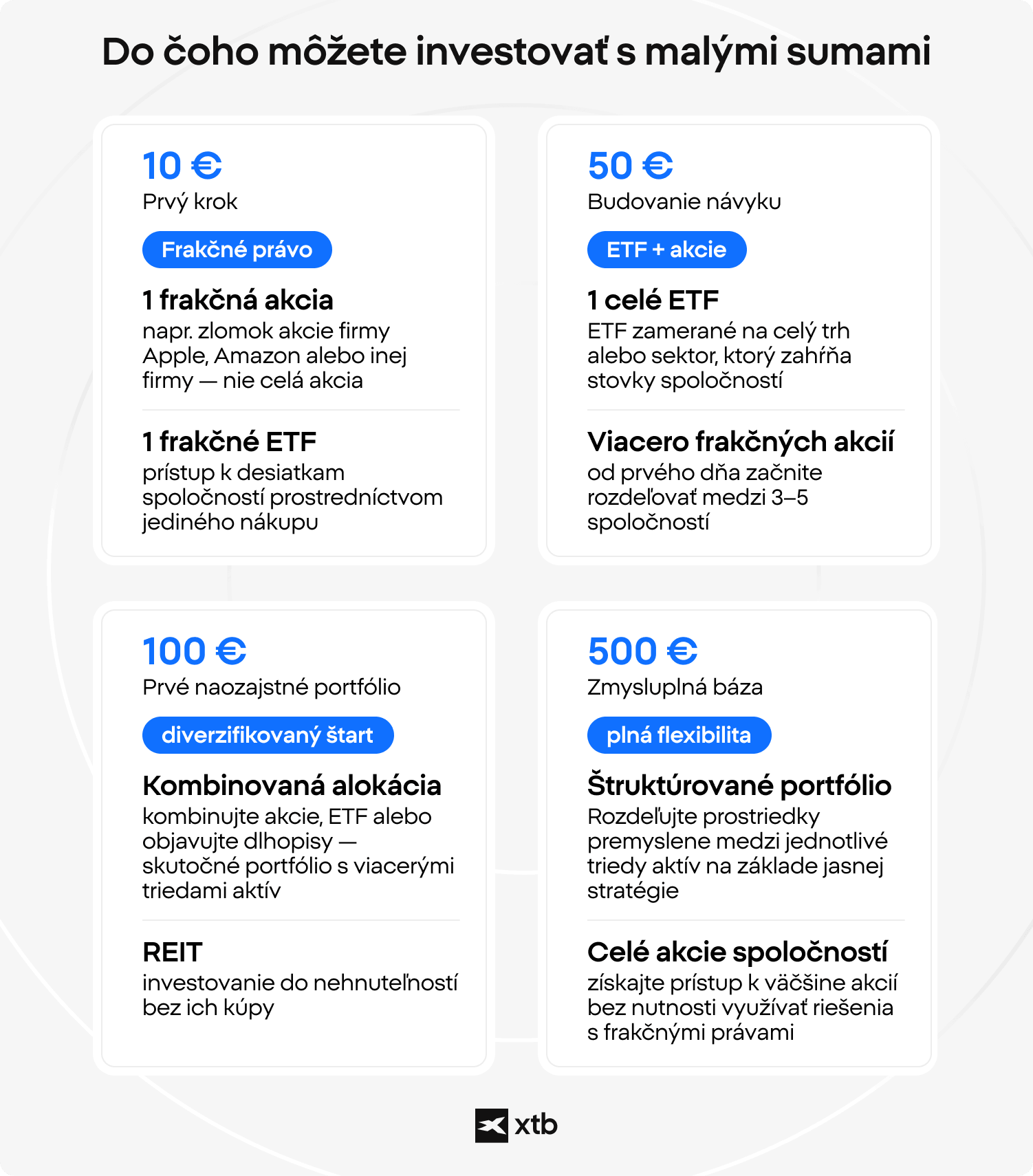

Do čoho sa dá reálne investovať s malým rozpočtom?

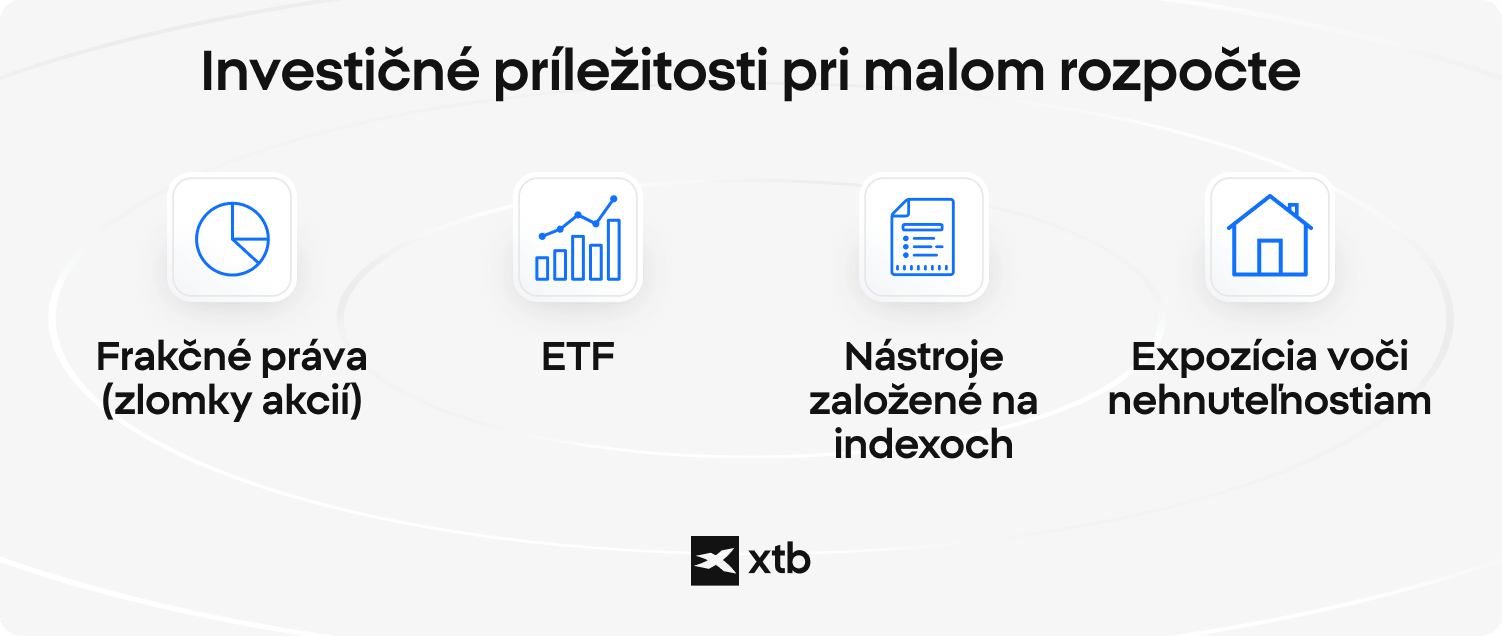

Aj s malým rozpočtom máte prístup k viacerým hlavným triedam aktív. Kľúčom však je pochopiť, ako sú tieto nástroje štruktúrované. Moderné investovanie sa už neobmedzuje len na nákup celých akcií alebo veľkých balíkov aktív. Vďaka frakčným akciám, ETF a nízkym minimálnym vkladom môžete aj s malým kapitálom získať expozíciu na trhu. Medzi najbežnejšie možnosti patria:

- Zlomkové akcie (Frakčné práva) – umožňujú investorom kúpiť si časť jednej akcie, niekedy už od 1 EUR. To znamená, že aj k drahým akciám, ako sú Tesla, Microsoft, Apple alebo Nvidia, sa dá získať prístup s menšími sumami peňazí, bez nutnosti kúpiť celú akciu.

- ETF – poskytujú diverzifikovanú expozíciu voči košu aktív, často s počiatočnými vkladmi v rozmedzí 10 – 50 EUR, v závislosti od platformy a štruktúry produktu. Môžu sledovať široké trhy, sektory, dlhopisy, komodity alebo špecifické investičné témy.

- Nástroje založené na indexoch – poskytujú expozíciu voči širším segmentom trhu, ako sú americké akcie s veľkou trhovou kapitalizáciou alebo globálne akciové trhy. V praxi k nim mnohí investori pristupujú prostredníctvom ETF, ktoré sledujú hlavné indexy.

- Expozícia voči nehnuteľnostiam – naučiť sa, ako investovať do nehnuteľností s malým kapitálom, je kľúčové, pretože nehnuteľnosti zvyčajne vyžadujú oveľa viac kapitálu. Investori môžu získať nepriamu expozíciu prostredníctvom REIT alebo realitných ETF, ktoré sa obchodujú ako bežné trhové nástroje.

Ide o formy prístupu, nie o odporúčania. Každá možnosť má svoje vlastné náklady, volatilitu a rizikový profil, takže dôležitou otázkou nie je len to, kam investovať 5 000 € či 1000 € (mesačne po 10 €, 50€ či 500 €), ale aj to, ako to zapadá do širšieho investičného plánu.

Aké výsledky sú realistické pri investovaní malých súm?

Realistické výsledky z malých investícií sú zvyčajne postupné a stávajú sa viditeľnejšími skôr v dlhodobom horizonte než v krátkodobom. Pri začiatkoch s obmedzeným kapitálom sa počiatočné zmeny hodnoty môžu javiť ako minimálne, pretože základná suma je malá. To však neznamená, že investícia nerastie, ale skôr to, že jej rozsah je spočiatku obmedzený veľkosťou investície.

Vzťah medzi časom a akumuláciou hrá kľúčovú úlohu pri formovaní výsledkov. Keď investujete pravidelne, každý vklad sa pripočítava k celkovému kapitálu a akékoľvek zmeny hodnoty sa vzťahujú na rastúcu základňu. V priebehu času to vytvára kumulatívny efekt, hoci tento efekt nemá priamu ani predvídateľnú trajektóriu.

📌 PRÍKLAD

Pravidelné vklady v priebehu času

Investor každý mesiac alokuje pevnú sumu peňazí do diverzifikovaného nástroja ako napr. S&P 500. V prvých rokoch sa celková hodnota mení pomaly, pretože príspevky prevládajú nad veľkosťou portfólia. S postupom času sa akumulovaný kapitál zväčšuje a zmeny cien začínajú mať výraznejší vplyv na celkovú hodnotu.

To ilustruje, ako čas ovplyvňuje viditeľnosť výsledkov, aj keď jednotlivé príspevky zostávajú malé.

Správanie trhu prináša variabilitu, čo znamená, že výsledky sa môžu v jednotlivých obdobiach výrazne líšiť. Finančné trhy nerastú konštantným tempom a po obdobiach rastu môže nasledovať stagnácia alebo pokles. Táto variabilita ovplyvňuje veľké aj malé portfóliá, avšak pri menších sumách môže byť psychologický dopad pomalého pokroku výraznejší

Aké sú najväčšie riziká pri investovaní malých súm?

Malé investície čelia rovnakým trhovým rizikám ako väčšie portfóliá, niektoré riziká však môžu mať proporcionálne silnejší vplyv, ak je počiatočná suma obmedzená. Preto sú obzvlášť dôležité kontrola nákladov, diverzifikácia a disciplína.

- Poplatky a náklady na konverziu mien môžu predstavovať väčší percentuálny podiel z malého portfólia. Fixné transakčné poplatky, spready alebo devízové poplatky môžu znížiť výnosy viditeľnejšie pri investovaní 50 alebo 100 eur než pri investovaní väčších súm.

- Emocionálne rozhodnutia môžu byť škodlivejšie, než sa očakáva. Malí investori môžu rýchlo reagovať na krátkodobé cenové pohyby, predávať počas volatility alebo naháňať populárne akcie bez jasného plánu.

- Bežným rizikom je nadmerná koncentrácia na jeden typ aktív. Nákup iba jednej akcie alebo investovanie do jedného tematického segmentu môže vystaviť celé portfólio šokom špecifickým pre danú spoločnosť alebo odvetvie.

- Riadenie rizika je dôležité pri každej veľkosti portfólia. Portfólio v hodnote 100 EUR aj portfólio v hodnote 100 000 EUR vyžadujú jasné pravidlá, realistické očakávania a pochopenie možných strát.

⚠️ Upozornenie

Prečo môžu byť riziká dôležitejšie v menšom meradle

Náklady môžu mať silnejší vplyv na malé portfóliá, pretože fixné poplatky, spready a poplatky za konverziu mien predstavujú väčší podiel na každej investícii. Obmedzený kapitál môže tiež zvýšiť riziko koncentrácie, keďže rozloženie prostriedkov medzi mnoho aktív nemusí byť vždy praktické. Výskum behaviorálnych financií, ktorý vykonali Daniel Kahneman a Amos Tversky, tiež ukazuje, že investori sú náchylní k averzii voči stratám a krátkodobým reakciám, čo môže viesť k nekonzistentným rozhodnutiam, keď sa rast portfólia javí ako pomalý alebo nejasný.

Ako vlastne začať investovať – krok za krokom?

Začať investovať s malou sumou nie je toľko o hľadaní perfektnej investície, ale skôr o vybudovaní návyku. Cieľom na začiatku nie je optimalizácia – je to realizácia, pochopenie a konzistentnosť.

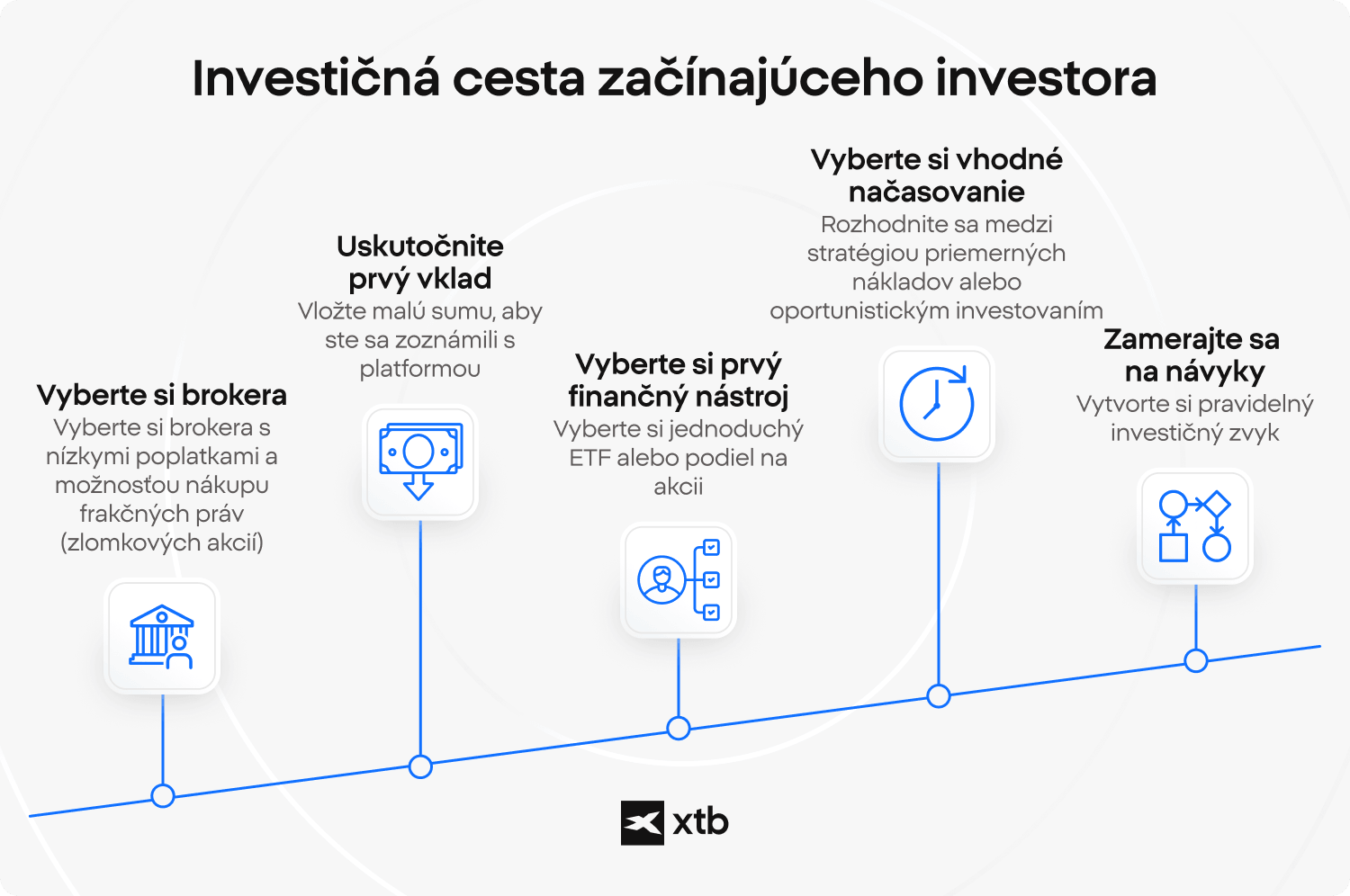

Krok číslo jeden: vyberte si brokera, ktorý je vhodný pre malé investície.

Zamerajte sa na reguláciu, nízke poplatky, obchodovanie s podielmi na akciách a prístup k ETF. Pri malých portfóliách je štruktúra nákladov dôležitejšia ako funkcie – aj malé poplatky môžu v priebehu času výrazne ovplyvniť výsledky.

Krok druhý: vložte prvý vklad, nad ktorým nebudete príliš premýšľať.

Môže to byť 10, 50 alebo 100 eur. Cieľom nie je výkonnosť, ale naučiť sa, ako platforma funguje – zadávať príkazy, pochopiť spready a sledovať pohyb cien.

Krok tretí: vyberte si jednoduchý počiatočný nástroj.

Mnohí investori začínajú s širokými ETF fondmi kvôli diverzifikácii, zatiaľ čo iní využívajú podiely na akciách, aby získali expozíciu voči spoločnostiam ako Apple, Microsoft alebo Nvidia. V tejto fáze je jednoduchosť dôležitejšia ako presnosť.

Krok štyri: Zvoľte si prístup k načasovaniu.

Niektorí investori investujú pravidelne bez ohľadu na podmienky na trhu (priemerovanie nákladov), zatiaľ čo iní čakajú na konkrétne príležitosti. Oba prístupy sú správne – dôležitá je konzistentnosť a pochopenie kompromisov.

Krok piaty: sústreďte sa na zvyk, nie na rozsah.

Z behaviorálneho hľadiska je ľahšie zostať konzistentný s 50 eurami, ako investovať 1 000 eur naraz. Vytvorenie návyku v ranom štádiu je často dôležitejšie ako veľkosť prvej investície.

Ako môžu malé, pravidelné investície v priebehu času rásť?

Malé sumy sa v kombinácii s časom a dôslednosťou môžu premeniť na významný kapitál. Ide o efekt zloženého úroku: výnosy generujú ďalšie výnosy, čím sa v priebehu času vytvára dynamika podobná snehovej gule.

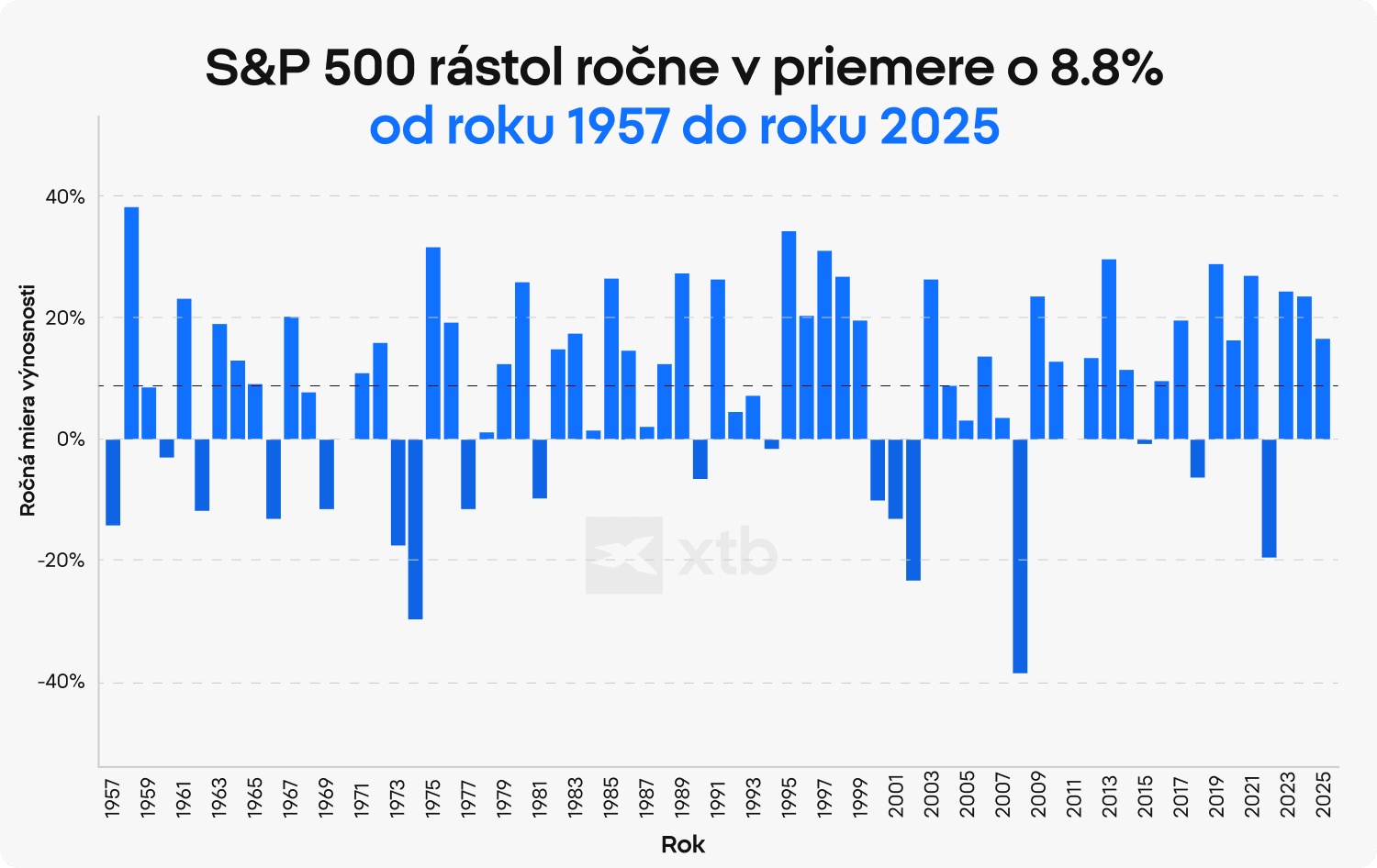

Ako vidíme vyššie, priemerná ročná výkonnosť indexu S&P 500 (bez dividend) v rokoch 1957 až 2025 bola 8,8 %. Stojí za zmienku, že index takmer nikdy nedosiahol „priemernú“ ročnú výkonnosť – čísla boli zvyčajne oveľa vyššie, ale niekedy aj hlboko záporné (1974, 1978, 2022). Budúcnosť zostáva neistá a historická výkonnosť nezaručuje finančný úspech. Zdroj: XTB Research, Macrobond

FAQ

Neexistuje žiadna univerzálna minimálna suma. Na mnohých moderných platformách je možné začať investovať už s 1 až 10 eurami prostredníctvom zlomkových akcií alebo nízkonákladových ETF. Dôležitejšia otázka nie je počiatočná suma, ale to, či je možné príspevky v priebehu času konzistentne udržiavať, keďže dlhodobé výsledky závisia viac od pravidelnosti ako od počiatočného vkladu.

Proces je jednoduchý, ale vyžaduje si štruktúru. Najprv si otvorte regulovaný maklérsky účet s transparentnými poplatkami. Potom naň vložte malú sumu, s ktorou sa cítite pohodlne a ktorú môžete použiť na učenie sa. Ďalej si vyberte jednoduchý nástroj, napríklad ETF pokrývajúci široký trh alebo zlomkové akcie veľkej spoločnosti. Nakoniec sledujte, ako sa investícia vyvíja, a na tom stavajte ďalej. Prvé transakcie majú často skôr vzdelávací charakter než finančný význam.

Áno. Trhové riziko sa s menším kapitálom neznižuje. Ceny sa môžu pohybovať nahor alebo nadol bez ohľadu na veľkosť pozície, čo znamená, že percentuálne riziko zostáva rovnaké. Mení sa len rozsah ziskov a strát v absolútnych číslach. Investovanie malých súm znižuje expozíciu, nie neistotu.

Pravidelné investovanie znižuje závislosť od načasovania trhu. Investovaním pevných súm v priebehu času investori rozložia vstupné body do rôznych trhových podmienok. Tento prístup, často nazývaný priemerná cena v dolároch, môže urobiť proces predvídateľnejším a ľahšie udržateľným, najmä vo volatilnom prostredí.

Sporenie zvyčajne zahŕňa účty s nízkym rizikom, ktoré majú stabilnú hodnotu, ale obmedzené výnosy. Investovanie naopak vystavuje peniaze výkyvom trhu výmenou za potenciálny rast. Obe plnia odlišné úlohy: pri sporení ide o zachovanie kapitálu, zatiaľ čo pri investovaní ide o účasť na dlhodobom vývoji trhu.

Priame investovanie do nehnuteľností zvyčajne vyžaduje značný kapitál. Účasť na realitných trhoch je však možná prostredníctvom REIT (Real Estate Investment Trusts) alebo realitných ETF, ktoré investorom umožňujú podieľať sa na príjmoch súvisiacich s nehnuteľnosťami a zmenách ich hodnoty bez toho, aby vlastnili fyzické aktíva.

Investovanie je vždy rizikové, a to aj pre skúsených investorov. Nedostatok skúseností môže zvýšiť pravdepodobnosť nesprávnych rozhodnutí – preto je pre investorov, či už skúsených, alebo neskúsených, tak dôležité študovať trhy a rozširovať si vedomosti súvisiace s investovaním. Budúcnosť zostáva neistá, ale osvojenie si základných pojmov, ako sú diverzifikácia, volatilita a psychológia, môže pomôcť predísť zbytočným chybám.

Čas je kľúčovou premennou pri investovaní. Včasný začiatok poskytuje viac času na zložený rast, pri ktorom výnosy generujú ďalšie výnosy v priebehu viacerých období. Aj malé príspevky sa môžu významne nahromadiť, ak sú udržiavané v dlhodobom horizonte.

Poplatky majú proporcionálne väčší vplyv na menšie portfóliá. Fixné transakčné náklady, spready alebo poplatky za konverziu mien môžu výraznejšie znížiť výnosy, ak je kapitál obmedzený. Pred vykonávaním častých alebo malých transakcií je preto nevyhnutné porozumieť štruktúre nákladov.

Konzistentnosť často vyplýva z jednoduchosti. Mnohí investori využívajú pevné harmonogramy, ako sú mesačné príspevky, alebo automatizované investičné plány. Zníženie počtu rozhodnutí môže uľahčiť riadenie procesu a pomôcť udržiavať disciplínu v priebehu času.

Investície do akcií veľkých technologických spoločností

Ako zostaviť portfólio z akcií a ETF fondov?

Čo je Online investičná konferencia XTB (2024)

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.