Zložené úročenie je jedným z najdôležitejších princípov dlhodobého investovania. Umožňuje, aby sa zhodnocoval nielen pôvodne vložený kapitál, ale aj skôr pripísané výnosy. Vďaka tomu môže hodnota investície v čase rásť rýchlejšie ako pri jednoduchom úročení. V tomto článku vysvetlíme, ako funguje zložený úrok, ako ho vypočítať, kde sa s ním môžete stretnúť a na aké riziká je dobré myslieť.

Zložené úročenie je jedným z najdôležitejších princípov dlhodobého investovania. Umožňuje, aby sa zhodnocoval nielen pôvodne vložený kapitál, ale aj skôr pripísané výnosy. Vďaka tomu môže hodnota investície v čase rásť rýchlejšie ako pri jednoduchom úročení. V tomto článku vysvetlíme, ako funguje zložený úrok, ako ho vypočítať, kde sa s ním môžete stretnúť a na aké riziká je dobré myslieť.

Zložené úročenie patrí medzi základné pojmy vo svete financií. Jeho hlavná sila spočíva v tom, že dokáže postupne zrýchľovať rast kapitálu. Nejde totiž len o zhodnotenie pôvodne vloženej sumy. Výnosy, ktoré investícia vytvorí, sa môžu ďalej reinvestovať a samy generovať ďalšie výnosy.

Tento efekt môže byť pri dlhodobom investovaní veľmi výrazný. Čím dlhší časový horizont má investor, tým väčší priestor dostáva zložené úročenie. Preto sa o ňom často hovorí ako o princípe, ktorý necháva peniaze „pracovať“.

Čo je zložený úrok

Zložené úročenie - Einsteinom označené aj ako ôsmy div sveta - znamená, že výnosy sa počítajú nielen z počiatočného kapitálu, ale aj z výnosov, ktoré už boli v minulosti pripísané. Inými slovami, výnosy sa pripočítavajú k pôvodnej sume a v nasledujúcom období sa zhodnocuje vyššia základná suma.

Pri jednoduchom úročení sa úrok počíta iba z pôvodne vloženej sumy. Pri zloženom úročení sa však postupne zhodnocuje celková nasporená alebo investovaná suma.

Jednoducho povedané, zložené úročenie funguje podobne ako snehová guľa. Na začiatku môže byť rast pomalší, ale s postupom času sa efekt zrýchľuje, pretože každý ďalší výnos sa pripočítava k predchádzajúcemu kapitálu.

Vzorec zloženého úročenia a ako ho použiť

Základný vzorec na výpočet zloženého úročenia vyzerá takto:

Jednotlivé premenné znamenajú:

- A: konečná hodnota investície

- P: počiatočný kapitál

- r: úroková sadzba

- n: počet úročení za rok

- t: doba investície v rokoch

Na použitie vzorca potrebujete poznať niekoľko základných údajov. Najskôr určíte počiatočný kapitál, teda sumu, ktorú chcete investovať. Potom doplníte úrokovú sadzbu, napríklad ročnú alebo štvrťročnú, podľa konkrétneho produktu alebo investičného nástroja.

Ďalej je potrebné zohľadniť frekvenciu pripisovania výnosov. Úročenie môže prebiehať ročne (p. a.), štvrťročne, mesačne (p. m.) alebo inak. Nakoniec určíte časový horizont, teda dobu, počas ktorej chcete peniaze investovať.

Čím je investičný horizont dlhší, tým výraznejší môže byť efekt zloženého úročenia. Práve čas je jedným z najdôležitejších faktorov, pretože umožňuje opakované pripisovanie a reinvestovanie výnosov.

Ako funguje zložený úrok pri investíciách

Pri investovaní sa zložené úročenie prejavuje hlavne tým, že vytvorené výnosy sa opäť zapájajú do investície. Akonáhle investícia vygeneruje výnos, tento výnos sa pripočíta k pôvodnému kapitálu. V nasledujúcom období sa tak zhodnocuje vyššia suma.

Tento proces môže prebiehať automaticky, napríklad pri produktoch alebo stratégiách, ktoré zisky reinvestujú. Investor tak nemusí zakaždým vykonávať nový nákup alebo ďalší manuálny krok.

Vďaka tomu môže zložené úročenie postupne urýchľovať rast investície. Čas tu hrá zásadnú úlohu. Čím dlhšie necháte kapitál pracovať, tým väčší vplyv môže mať opakované reinvestovanie výnosov.

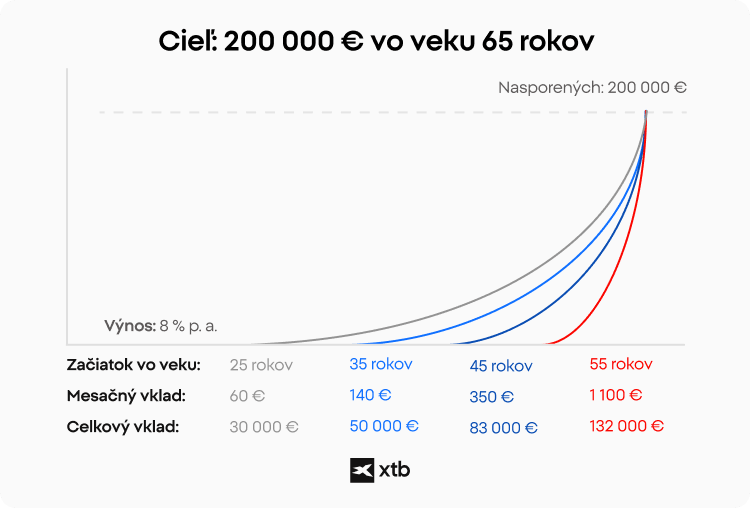

Na grafe nižšie môžete vidieť, akú čiastku by ste museli pravidelne mesačne investovať od veku 25 rokov, 35, 45 a 55 rokov, aby ste si na dôchodok vo veku 65 rokov vybrali 200 000 € pri ročnom zhodnotení 8 %. Všimnite si najmä rozdiel medzi celkovým vkladom 25 ročného investora a 55 ročného investora.

Príklad zloženého úročenia pri investícii

Princíp zloženého úročenia najlepšie ukážeme na jednoduchom príklade.

Predstavte si, že investujete 1 000 EUR s ročným výnosom 5 %. Ak sa výnos každý rok pripíše k investícii a ďalej sa zhodnocuje, hodnota investície po piatich rokoch bude približne 1 276 EUR.

Rast investície by mohol zjednodušene vyzerať takto:

|

Rok |

Hodnota investície pri 5 % ročnom zhodnotení |

|

0 |

1 000 EUR |

|

1 |

1 050 EUR |

|

2 |

1 102,50 EUR |

|

3 |

1 157,63 EUR |

|

4 |

1 215,51 EUR |

|

5 |

1 276,28 EUR |

Na tomto príklade je vidieť, že rast nie je lineárny. V každom ďalšom roku sa totiž výnos počíta z vyššej sumy ako v predchádzajúcom roku.

Rozdiel medzi jednoduchým a zloženým úročením

Hlavný rozdiel medzi jednoduchým a zloženým úročením spočíva v tom, z akej sumy sa výnos počíta.

Pri jednoduchom úročení sa úrok počíta iba z pôvodného kapitálu. Ak teda vložíte 1 000 EUR pri 5 % ročnom úroku, každý rok získate 50 EUR.

Pri zloženom úročení sa výnos pripočíta k pôvodnej sume a v nasledujúcom období sa úročí celý nový zostatok. To znamená, že v druhom roku sa výnos už nepočíta z 1 000 EUR, ale z 1 050 EUR.

Práve tento rozdiel robí z úrokov z úrokov dôležitý nástroj pre dlhodobé investovanie. Čím dlhšie môže kapitál rásť, tým výraznejší môže byť rozdiel medzi jednoduchým a zloženým úročením.

Výhody zloženého úročenia z dlhodobého hľadiska

Zložené úročenie môže byť pri dlhodobom investovaní veľmi silným nástrojom. Jeho najväčšou výhodou je schopnosť postupne zrýchľovať rast kapitálu. Okrem toho má však aj ďalšie dôležité prínosy.

Medzi hlavné výhody patrí:

- kapitál môže rásť rýchlejšie ako pri jednoduchom úročení

- z dlhodobého hľadiska môže zvyšovať celkový výnos investície

- umožňuje reinvestovať výnosy bez nutnosti ďalších krokov

- pomáha budovať úspory na dlhodobé ciele

- môže byť užitočný pri príprave na dôchodok

- umožňuje využiť reinvestíciu dividend

- možno ho zapojiť do rôznych typov investičných stratégií

- v niektorých prípadoch môže mať dlhodobá reinvestícia aj daňové výhody

Zložené úročenie teda podporuje postupné a systematické budovanie majetku. Jeho efekt sa však najviac prejaví vtedy, keď má investor dostatok času a dlhodobo sa drží svojej stratégie.

Kde je možné využiť zložené úročenie

Zložené úročenie sa môže vyskytovať pri rôznych finančných produktoch a investičných nástrojoch. Záleží na tom, či sa výnosy pripisujú k pôvodnej sume a môžu sa ďalej zhodnocovať.

Typicky sa s ním môžete stretnúť napríklad pri:

- sporiacich produktov, kde sa pripísané úroky ďalej úročia

- fondov a ETF, ak dochádza k reinvestícii výnosov

- akcií s reinvestovanými dividendami

- dôchodkových produktov

- dlhodobých investičných plánoch

Pri investíciách je dôležité rozlišovať, či sú výnosy skutočne reinvestované, alebo či sú vyplácané investorovi. Ak sú vyplácané a investor ich nevracia späť do investície, efekt zloženého úročenia sa znižuje.

Čo zohľadniť pri výbere investície s úročením z úrokov

Pred výberom konkrétneho produktu alebo investičnej stratégie je vhodné zohľadniť niekoľko faktorov.

- Dôležitá je predovšetkým očakávaná miera výnosu. Čím vyšší výnos, tým výraznejší môže byť efekt zloženého úročenia. Vyšší potenciálny výnos je však zvyčajne spojený aj s vyšším rizikom.

- Ďalším faktorom je frekvencia pripisovania výnosov. Častejšie pripisovanie môže efekt zloženého úročenia posilniť, pretože výnosy sa môžu skôr zapojiť do ďalšieho zhodnocovania.

- Veľkú úlohu zohráva aj časový horizont. Zložené úročenie je najsilnejšie pri dlhodobom investovaní. Pri krátkych obdobiach môže byť jeho efekt menej výrazný.

- Nakoniec je potrebné posúdiť aj riziká konkrétnej investície. Samotné zložené úročenie neznamená, že investícia je bezpečná alebo že bude vždy rásť. Výsledok závisí od konkrétneho nástroja, vývoja trhu, poplatkov, daní aj investičnej stratégie.

Riziká zloženého úročenia

Zložené úročenie môže byť silným nástrojom, ale neodstraňuje investičné riziká. Pred investovaním je preto dôležité vedieť, s čím treba počítať.

Medzi hlavné riziká patria:

- Trhové riziko: Hodnota akcií, fondov alebo ETF môže kolísať a investor môže utrpieť stratu.

- Riziko likvidity: Niektoré dlhodobé investície nemusia byť ľahko dostupné v okamihu, keď peniaze potrebujete.

- Inflácia: Ak je výnos nižší ako inflácia, reálna hodnota peňazí môže v priebehu času klesať.

- Riziko poplatkov: Poplatky môžu znižovať konečný výnos investície.

- Riziko nesprávneho načasovania: Krátkodobý predaj v nevhodnom momente môže narušiť dlhodobý efekt zloženého úročenia.

Aby zložené úročenie fungovalo čo najlepšie, je dôležité mať realistické očakávania, dostatočný časový horizont a investičnú stratégiu zodpovedajúcu vašej finančnej situácii.

Investovanie v XTB

V XTB nájdete rôzne investičné nástroje, pri ktorých je možné využiť princíp zloženého úročenia. Patria medzi ne napríklad akcie a ETF. Tie môžu byť vhodné pre dlhodobých investorov, ktorí chcú budovať portfólio postupne a využívať silu reinvestovaných výnosov.

Investori, ktorí chcú pravidelne investovať do viacerých nástrojov naraz, môžu využiť aj Investičné plány. Tie umožňujú kombinovať viacero ETF v jednom pláne, nastaviť pravidelné vklady a postupne budovať portfólio podľa zvolenej stratégie.

Pred investovaním je však vždy dôležité skontrolovať aktuálne podmienky, poplatky a riziká. Každá investícia by mala zodpovedať vašim znalostiam, cieľom, časovému horizontu a ochote podstúpiť riziko.

Investovanie je rizikové.

Zhrnutie: prečo je zložené úročenie dôležité

Zložené úročenie umožňuje zhodnocovať nielen pôvodný kapitál, ale aj výnosy, ktoré investícia už vytvorila. Vďaka tomu môže v dlhodobom horizonte výrazne podporiť rast investície.

Jeho efekt sa najviac prejavuje v čase. Čím dlhšie sa výnosy reinvestujú, tým väčší priestor má zložený úrok na to, aby sa prejavil. Preto je dôležité začať s investovaním čo najskôr, držať sa dlhodobej stratégie a zbytočne neprerušovať proces reinvestovania.

Zložené úročenie však nie je zárukou zisku. Funguje najlepšie vtedy, keď je súčasťou premyslenej stratégie, ktorá zohľadňuje riziko, časový horizont, diverzifikáciu a pravidelné investovanie.

FAQ

Zložené úročenie predstavuje metódu zhodnocovania, pri ktorej sa výnosy generujú nielen z počiatočného vkladu, ale aj z predchádzajúcich pripísaných ziskov. V praxi to znamená, že dosiahnutý výnos sa opätovne pripočíta k celkovému kapitálu, čím sa v ďalšom cykle zhodnocuje už vyššia základná suma.

Vďaka tomuto mechanizmu môže hodnota portfólia rásť podstatne dynamickejšie než pri jednoduchom úročení. Sila tohto efektu sa naplno prejavuje najmä pri dlhodobom investovaní, pretože každý ďalší rok poskytuje výnosom širší priestor na ďalšiu akumuláciu a rast.

V investičnom prostredí tento princíp funguje tak, že investor svoje výnosy nevyberá na spotrebu, ale ponecháva ich „pracovať“. Akonáhle pozícia vytvorí zisk, tento sa môže reinvestovať a následne prispievať k tvorbe budúcich výnosov z vyššieho základu.

Tento prístup je kľúčový pri správe fondov, ETF či akcií s reinvestovanými dividendami. Pri pravidelnom zapájaní ziskov späť do trhu sa systematicky navyšuje báza pre ďalšie zhodnotenie. Konečný výsledok však vždy ovplyvňuje trhový vývoj, poplatková štruktúra, dane a zvolená investičná stratégia.

Hlavná odlišnosť spočíva v báze, z ktorej sa počíta zisk. Pri jednoduchom úročení sa výnos odvodzuje stále iba z pôvodne vloženého kapitálu. Ak napríklad vložíte 1 000 EUR s ročným výnosom 5 %, každý rok získate stabilných 50 EUR.

Naproti tomu pri zloženom úročení sa výnos po každom období stáva súčasťou investície. Pri identickom vklade 1 000 EUR a 5 % zhodnotení sa po prvom roku neúročí pôvodná tisícka, ale už 1 050 EUR. Práve tento rozdiel vytvára v dlhšom časovom horizonte priepasť v konečnej hodnote majetku.

Čas je motorom, ktorý určuje silu efektu reinvestovania. Čím dlhšie zostávajú zisky súčasťou investície, tým viac cyklov zhodnotenia môžu absolvovať. Hoci sa na začiatku môže rozdiel zdať zanedbateľný, s pribúdajúcimi rokmi sa tempo rastu exponenciálne zrýchľuje.

Z tohto dôvodu je zložený úrok synonymom pre dlhodobé budovanie majetku. Skorší začiatok umožňuje kapitálu dlhšie pôsobenie na trhu. Aj relatívne malé, no pravidelné vklady dokážu pri dostatočnom horizonte vytvoriť robustný základ pre budúce finančné ciele.

Uvažujme o vklade vo výške 1 000 EUR s ročným zhodnotením 5 %. Po uplynutí prvého roka dosiahne hodnota 1 050 EUR. V druhom roku sa však 5 % nepočíta z pôvodnej sumy, ale z už navýšených 1 050 EUR, čím hodnota stúpne na 1 102,50 EUR.

Po piatich rokoch by sa celková suma pri tomto tempe priblížila k hranici 1 276 EUR. Nárast je spôsobený tým, že základ pre výpočet sa každým rokom zvyšuje. Ide o modelový príklad, ktorý nezohľadňuje dane, poplatky ani trhové výkyvy.

Tento princíp sa uplatňuje všade tam, kde sa dosiahnuté zisky nevyplácajú, ale ostávajú súčasťou investičného procesu. Dôležité je, aby mohlo dochádzať k ich opakovanému zhodnocovaniu.

Typicky ide o sporivé účty, podielové fondy, ETF, akcie s reinvestíciou dividend či Investičné plány. Pred výberom je však nevyhnutné preveriť technický spôsob pripisovania výnosov, poplatkovú zaťaženosť a daňové implikácie konkrétneho nástroja.

Dominantnou výhodou je schopnosť systematicky zrýchľovať tvorbu kapitálu. Tým, že výnosy generujú ďalšie výnosy, sa vytvára efekt „snehovej gule“, čo je mimoriadne efektívne pri budovaní dôchodkových úspor alebo dlhodobej finančnej rezervy.

Zložené úročenie taktiež umožňuje automatizovanú reinvestíciu bez potreby manuálnych zásahov investora. Najlepšie výsledky dosahuje vtedy, ak sa dodržiava stanovená stratégia, zisky sa nevyberajú predčasne a počíta sa s prirodzenou volatilitou trhu.

Samotný princíp nie je garanciou zisku. Pracuje v prospech investora len vtedy, ak podkladové aktívum vykazuje kladné zhodnotenie. Ak hodnota investície klesá, negatívny vývoj zasahuje celkovú hodnotu portfólia.

K hlavným rizikám patrí trhová volatilita, inflácia, nedostatok likvidity a vplyv poplatkov. Je dôležité pamätať na to, že historická výkonnosť nepredpovedá budúce výnosy. Výber nástrojov by mal vždy odrážať vaše znalosti, ciele a ochotu akceptovať riziko.

Náklady na investovanie môžu mať na konečný výsledok zásadný vplyv, pretože priamo znižujú sumu, ktorá sa môže ďalej zhodnocovať. Aj minimálny rozdiel v poplatkoch dokáže v priebehu desaťročí citeľne odkrojiť z finálneho majetku.

Sledovanie nákladov na nákup, správu či konverziu mien je preto kľúčové. Hoci nízke poplatky automaticky nezaručujú úspech, pomáhajú maximalizovať podiel výnosov, ktorý zostáva v investícii a môže sa ďalej úročiť.

Základným krokom je voľba produktu, ktorý umožňuje automatickú reinvestíciu. Investor by si mal jasne definovať horizont, ciele a rizikový profil. Následne možno vyberať z ponuky ETF, akcií či diverzifikovaných Investičných plánov.

Kľúčovými faktormi úspechu sú disciplína a trpezlivosť. Aby sa sila zloženého úročenia naplno prejavila, potrebuje dostatočný čas. Pravidelnosť, kontrola nákladov a odolnosť voči krátkodobým emóciám na trhu sú základom. Investovanie je rizikové.

Porozumenie úrokovým sadzbám – Čo sú úrokové sadzby?

Finančná gramotnosť - príručka pre začiatočníkov v oblasti financií

Pasívne investovanie vs. aktívne investovanie

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.