تعلّم كيف تؤثر أسعار الفائدة على سوق الأسهم، تقييمات الأسهم، و سلوك المستثمرين في هذا الدليل البسيط للمستثمرين المبتدئين

تعلّم كيف تؤثر أسعار الفائدة على سوق الأسهم، تقييمات الأسهم، و سلوك المستثمرين في هذا الدليل البسيط للمستثمرين المبتدئين

غالبًا ما تبدو أسعار الفائدة كضجيج في خلفية الأخبار المالية — حتى تصبح محور الانتباه. في الواقع، هذه الأسعار تشبه نبض قلب الاقتصاد. عندما تتغير، تتحرك الأسواق. لكن كيف تؤثر أسعار الفائدة على الأسهم بالضبط؟ لماذا يؤدي إعلان الاحتياطي الفيدرالي إلى إثارة سوق الأسهم، أو تهدئته مثل تهويدة؟ هذا الدليل سيفكك العلاقة بين أسعار الفائدة و الأسهم بطريقة بسيطة. سنستعرض الآليات، القطاعات الأكثر حساسية للتغيرات، و بعض اللحظات التاريخية الرئيسية التي حدّدت العلاقة بين أسعار الفائدة و الأسهم.

أهم النقاط:

- تعكس أسعار الفائدة تكلفة اقتراض المال و هي مركزية في السياسة الاقتصادية.

- غالبًا ما تؤدي الأسهم أداءً أفضل في بيئات منخفضة الفائدة بسبب الائتمان الأرخص و تأثير "لا بديل" (TINA).

- تميل أسعار الفائدة المرتفعة إلى الضغط على أسهم النمو و التكنولوجيا، لكنها قد تفيد القطاع المالي.

- غالبًا ما يعيد المستثمرون تقييم تقييمات الشركات و المخاطر عند تغير الأسعار.

- ليست كل زيادات الأسعار سيئة — يعتمد ذلك على سبب ارتفاع الأسعار.

- يُظهر التاريخ ردود فعل السوق المتنوعة تجاه دورات أسعار الفائدة.

كيف و لماذا تؤثر أسعار الفائدة على الأسهم؟

تؤثر أسعار الفائدة على أسعار الأسهم بشكل رئيسي من خلال ثلاثة قنوات: تكلفة الاقتراض، الطلب الاستهلاكي، و نماذج التقييم.

1. تكلفة رأس المال: عندما ترتفع أسعار الفائدة، يصبح الاقتراض أكثر تكلفة للشركات. قد يؤدي ذلك إلى انخفاض الأرباح و تقليل الاستثمار في النمو. بالمقابل، تشجع الأسعار المنخفضة على الاقتراض و التوسع.

2. سلوك المستهلك: يمكن أن تقلل الأسعار المرتفعة من الإنفاق الاستهلاكي، مما يؤثر على إيرادات الشركات. الأسعار المنخفضة تترك المزيد من المال في جيوب المستهلكين.

3. التدفقات النقدية المخصومة (DCF): غالبًا ما يقيم المستثمرون الأسهم بناءً على القيمة الحالية للأرباح المستقبلية. تزيد الأسعار المرتفعة من معدل الخصم، مما يجعل الأرباح المستقبلية أقل قيمة اليوم.

يعمل هذا الثلاثي معًا مثل التروس في الساعة: عندما يتحرك أحدها، تتحرك البقية أيضًا.

الدور الاقتصادي لأسعار الفائدة

تُستخدم أسعار الفائدة من قبل البنوك المركزية لتوجيه الاقتصاد. عندما يرتفع التضخم، غالبًا ما ترفع البنوك المركزية الأسعار لتقليل الطلب. و عندما يتباطأ النمو، تخفض الأسعار لتحفيز النشاط.

فكر في أسعار الفائدة كمنظم حرارة. إذا كانت باردة جدًا (الأسعار مرتفعة جدًا)، قد يتجمد الاقتصاد. إذا كانت ساخنة جدًا (الأسعار منخفضة جدًا)، قد يغلي التضخم. التوازن حساس جدًا، و الأسواق المالية حساسة للغاية لكل تحريك بسيط.

غالبًا ما تكون الأسعار المنخفضة جزءًا من استراتيجيات التحفيز، مثل فترات الركود. من ناحية أخرى، تُستخدم الأسعار المرتفعة للسيطرة على التضخم و منع ارتفاع الحرارة في الاقتصاد. كل سيناريو يرسم صورة مختلفة لمستثمري الأسهم.

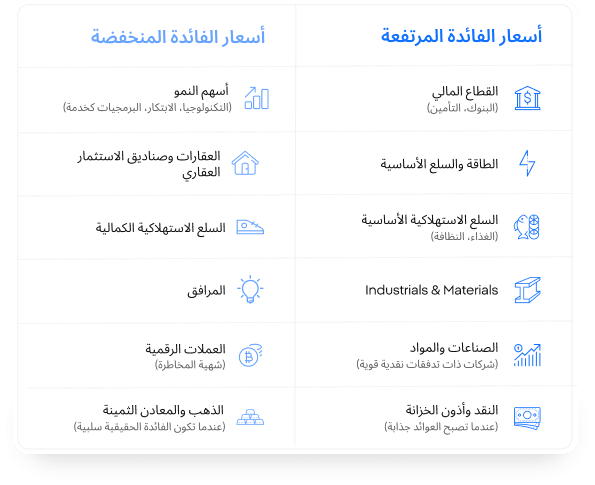

أي الأسهم يمكن أن تستفيد من انخفاض أو ارتفاع أسعار الفائدة؟

ليست كل الأسهم تتفاعل بنفس الطريقة مع تغييرات أسعار الفائدة. إليك تقسيم أساسي:

أسعار فائدة منخفضة

- أسهم النمو: تشمل الشركات التكنولوجية و الشركات المدفوعة بالابتكار. تقلل الأسعار المنخفضة من خصم الأرباح المستقبلية، مما يزيد التقييمات.

- الاستهلاكية التقديرية: تقلل تكلفة الاقتراض المنخفضة من تكاليف شراء المستهلكين — من السيارات إلى الأجهزة المنزلية.

- المرافق و العقارات: غالبًا ما تستفيد من التمويل الرخيص و الجاذبية الشبيهة بالسندات للمستثمرين الباحثين عن العائد.

أسعار فائدة مرتفعة

- القطاع المالي (البنوك، التأمين): الأسعار الأعلى تعني هوامش أفضل على القروض و الاستثمارات.

- الطاقة: قد تتفوق أحيانًا خلال دورات التشديد إذا كان التضخم أو المخاطر الجيوسياسية عاملًا.

- أسهم القيمة: الشركات ذات الأساسيات القوية و التدفقات النقدية الحالية قد تؤدي أداءً أفضل من أسهم النمو المضاربية.

السياق مهم. إذا ارتفعت الأسعار نتيجة لنمو اقتصادي قوي، يمكن للقطاعات الدورية أيضًا أن تزدهر.

الأسهم مقابل أسعار الفائدة: أكثر الجوانب أهمية

فهم الديناميكية بين الأسهم و أسعار الفائدة يشبه إتقان إيقاع الأسواق المالية. تؤثر أسعار الفائدة على كل طبقة تقريبًا من النشاط الاقتصادي، من أرباح الشركات إلى سيكولوجية المستثمرين. فيما يلي أهم عشرة جوانب يجب على المستثمرين فهمها حول كيفية تفاعل تغييرات أسعار الفائدة مع سوق الأسهم.

1. تحدد أسعار الفائدة نغمة التقييمات

ارتفاع أسعار الفائدة يزيد معدل الخصم المستخدم في النماذج المالية، مما يقلل القيمة الحالية للأرباح المستقبلية. يؤثر هذا بشكل أكبر على أسهم النمو، خاصة تلك التي تكمن أرباحها بعيدًا في المستقبل. من ناحية أخرى، تميل الأسعار المنخفضة إلى تعزيز التقييمات.

2. تأثير TINA (لا بديل هناك)

في بيئات منخفضة الفائدة، توفر السندات عوائد محدودة، مما يدفع المستثمرين نحو الأسهم كخيار وحيد للنمو. هذه هي ظاهرة TINA الشهيرة. عند ارتفاع الأسعار، تصبح "البدائل" مثل السندات الحكومية أو حسابات التوفير أكثر جاذبية مرة أخرى، مما يقلل الطلب على الأسهم.

3. تدوير القطاعات يتبع دورات أسعار الفائدة

تتألق القطاعات المختلفة اعتمادًا على مناخ أسعار الفائدة:

- أسعار منخفضة: تفضل التكنولوجيا، العقارات، و الاستهلاكية التقديرية.

- أسعار مرتفعة: تستفيد القطاعات المالية، الطاقة، و السلع الاستهلاكية الأساسية.

فهم هذا التدوير يساعد في مواءمة المحافظ مع الظروف الكلية.

4. تكاليف الاقتراض ترتفع مع أسعار الفائدة

مع ارتفاع الأسعار، ترتفع تكاليف الاقتراض للشركات. يمكن أن يبطئ ذلك التوسع، التوظيف، و الاستثمار الرأسمالي، خصوصًا في الشركات المثقلة بالديون. غالبًا ما تكون القطاعات التي تعتمد على النمو الممول بالديون أول من يشعر بالضغط.

5. الإنفاق الاستهلاكي حساس لأسعار الفائدة

ترفع أسعار الفائدة المرتفعة تكلفة بطاقات الائتمان، قروض السيارات، و الرهون العقارية. هذا يقلل الدخل المتاح، مما يؤدي إلى انخفاض إيرادات الشركات التي تعتمد على الإنفاق التقديري — هو تأثير مباشر على بعض أسهم التجزئة و الترفيه.

6. البنوك و القطاع المالي غالبًا ما يستفيد من ارتفاع الأسعار

بينما تكافح العديد من القطاعات مع ارتفاع الأسعار، يمكن للبنوك، شركات التأمين، و مديري الأصول أن تزدهر. ذلك لأن ارتفاع الأسعار يعزز عادة هوامش الفائدة الصافية — الأرباح التي تحققها البنوك بين أسعار الإقراض و الإيداع.

7. توقعات التضخم و العوائد الحقيقية مهمة

الأمر ليس متعلقًا بأسعار الفائدة الاسمية فقط — فالعوائد الحقيقية (الأسعار مطروحًا منها التضخم) لها تأثير كبير. يمكن للعوائد الحقيقية المرتفعة أن تخفض أسعار الأسهم، بينما تدفع العوائد الحقيقية السلبية رأس المال إلى الأسهم الباحثة عن النمو.

8. البنوك المركزية تتحكم في السرد

لا تقوم الاحتياطي الفيدرالي، البنك المركزي الأوروبي، وغيرهم بتحريك الأسعار فقط — بل يشكلون التوقعات من خلال التوجيه المستقبلي. غالبًا ما تتفاعل الأسواق أكثر مع ما تقوله البنوك المركزية من ما تفعله.

9. تغييرات الأسعار ليست دائمًا سلبية للأسهم

يمكن أن يعزز رفع السعر أثناء نمو اقتصادي قوي ثقة المستثمرين. طالما أن الأرباح تنمو أسرع من تكلفة رأس المال، يمكن للأسهم أن تؤدي أداءً جيدًا في بيئات ارتفاع الأسعار — السياق هو المفتاح.

10. إشارات سوق السندات تسبق الطريق

قبل أن تتحرك البنوك المركزية، غالبًا ما يتفاعل سوق السندات. مراقبة تحركات عوائد سندات الخزانة لمدة 10 سنوات أو منحنى العوائد يمكن أن تقدم تحذيرات مبكرة حول تغير بيئات الأسعار و تأثيرها المحتمل على الأسهم.

التغير الكبير في أسعار الفائدة – من فولكر إلى الصفر و ما بعده

من فوضى التضخم العالي في الثمانينيات إلى حقبة شبه الصفر في عشرينيات القرن الحادي و العشرين، شهد الاقتصاد الأمريكي أحد أكثر الانخفاضات اللافتة في أسعار الفائدة في التاريخ الحديث. هذا الاتجاه متعدد العقود — الذي غالبًا ما يُطلق عليه "التغير الكبير في أسعار الفائدة" — أعاد تشكيل كل شيء من تقييمات سوق الأسهم إلى استراتيجيات ديون الشركات و سيكولوجية المستثمرين.

الثمانينيات: معركة فولكر مع التضخم

في أوائل الثمانينيات، رفع رئيس الاحتياطي الفيدرالي آنذاك، بول فولكر، معدل الأموال الفيدرالية فوق 20% لسحق التضخم المزدوج الرقم. بينما أدى ذلك مؤقتًا إلى ركود و ألم في سوق الأسهم، إلا أنه استقر الاقتصاد و أعاد ضبط التوقعات طويلة الأجل.

التسعينيات– الألفينات: النمو، التكنولوجيا، و تخفيف الأسعار

مع تباطؤ التضخم و ارتفاع الإنتاجية، خاصة خلال ازدهار التكنولوجيا، خفض الاحتياطي الفيدرالي تدريجيًا أسعار الفائدة. من 10– 15% إلى نحو 5– 6%، مما فتح الباب لتقييمات أسهم أعلى و قدرة اقتراض شركات غير مسبوقة.

2008– 2020: أسعار صفرية و صعود الأصول المحفوفة بالمخاطر

بعد الأزمة المالية العالمية، خفض الاحتياطي الفيدرالي الأسعار إلى ما يقارب الصفر. بدأت حقبة المال الرخيص. تدفق المستثمرون إلى الأسهم، خاصة أسهم النمو و التكنولوجيا، مع انهيار عوائد السندات. هيمنت "TINA" (لا بديل هناك) على منطق المحافظ، و تبعتها عمليات إعادة شراء ضخمة، اكتتابات عامة أولية، و ارتفاعات مضاربية في أسهم التكنولوجيا.

2020– 2022: تسريع الجائحة

استجابةً لـ COVID-19، خفض الاحتياطي الفيدرالي الأسعار إلى 0% مرة أخرى، مما أغرق الأسواق بالسيولة. سرّع هذا كل شيء من العملات المشفرة إلى شركات الاستحواذ ذات الأغراض الخاصة (SPACs) و أسهم الذكاء الاصطناعي. كانت ذروة حقبة انخفاض الأسعار.

2022– 2023: الانعكاس الحاد

لمكافحة التضخم بعد الجائحة، رفع الاحتياطي الفيدرالي الأسعار بسرعة — أكثر من 500 نقطة أساس خلال 18 شهرًا، و هو أكبر ارتفاع منذ الثمانينيات. هذا أشار إلى احتمال نهاية حقبة الأربعين عامًا من انخفاض الأسعار، متحديًا المنطق الذي دعم الأسهم ذات المضاعفات العالية.

لماذا هذا مهم للمستثمرين

هذا الانخفاض في الأسعار على مدى أربعة عقود بنحو 2000 نقطة أساس كان بمثابة الرياح تحت جناحي وول ستريت. جعلت الأسعار المنخفضة الاقتراض أرخص، زادت أرباح الشركات، و جعلت الأسهم جذابة مقارنة بالسندات. سواء كان هذا التغير الكبير عائدًا أو مجرد توقف، فهو السؤال الحاسم للأسواق اليوم.

الدخل الثابت مقابل الأسهم – مقارنة قصيرة

عندما تتحرك أسعار الفائدة، غالبًا ما يعيد المستثمرون النظر في سؤال كلاسيكي: الأسهم أم السندات؟ بينما تخدم كلا الفئتين دورًا مهمًا، يتباين أداؤهما بشدة اعتمادًا على بيئة أسعار الفائدة.

الدخل الثابت: عودة في بيئة ارتفاع الأسعار

في بيئة ارتفاع الأسعار، يبدأ الدخل الثابت — خاصة سندات الخزانة الصادرة حديثًا، السندات الشركات، و صناديق السوق النقدية — في تقديم عوائد أعلى و أكثر جاذبية. لأول مرة منذ سنوات، تجاوزت عوائد سندات الخزانة الأمريكية الخالية من المخاطر 4– 5%، مما منح المستثمرين الباحثين عن الدخل بديلًا للأسهم.

نظريًا، يجب أن يحوّل هذا رأس المال بعيدًا عن الأسهم إلى الأصول الأكثر أمانًا، خاصة للمستثمرين المتقاعدين والمحافظين الذين كانوا يتتبعون الأرباح بسبب العوائد المنخفضة سابقًا.

الأسهم: ما زالت تتسلق رغم ارتفاع الأسعار

مع ذلك، من 2022 إلى 2024، حدث شيء مذهل. حتى مع ارتفاع أسعار الفائدة، شهدت الأسهم — خاصة قطاعات الذكاء الاصطناعي، التكنولوجيا، و أشباه الموصلات — سوقًا صاعدة قوية.

لماذا؟ لأنه بينما تميل الأسعار المرتفعة إلى التأثير على الأرباح المستقبلية، أدت الابتكارات في الذكاء الاصطناعي و الحوسبة السحابية إلى نمو إيرادات هائل، متجاوزة مخاوف الأسعار التقليدية.

هذا يوضح مبدأً أساسيًا: السياق مهم. إذا حدثت زيادات الأسعار خلال ابتكار اقتصادي قوي، يمكن للأسهم أن تتفوق على السندات. تذكر أن الأداء الماضي ليس مؤشرًا على النتائج المستقبلية.

التقلب مقابل الاستقرار

- يميل الدخل الثابت إلى تقديم الاستقرار و القابلية للتنبؤ، خاصة مع الأدوات قصيرة الأجل مثل أذون الخزانة.

- الأسهم تحمل مزيدًا من التقلب، لكنها توفر أيضًا إمكانات عائد طويل الأجل أعلى، خاصة في القطاعات ذات قوة التسعير و الابتكار.

منظور المحفظة

تمزج معظم المحافظ المتوازنة بين الاثنين:

- السندات للدخل و الحفاظ على رأس المال

- الأسهم للنمو و حماية من التضخم

عندما ترتفع الأسعار، تتحسن فرص إعادة استثمار السندات، بينما يجب على مستثمري الأسهم أن يكونوا أكثر انتقائية، مع التركيز على الشركات القادرة على توليد النقد و المرنة.

حقائق مثيرة للاهتمام

1. تأثير TINA (لا بديل): في بيئات أسعار فائدة منخفضة للغاية، يلاحق المستثمرون الأسهم لأن "لا بديل هناك" (TINA). مع عوائد السندات القريبة من الصفر، تصبح الأسهم الخيار الأساسي للعوائد، مما يرفع التقييمات في قطاعات النمو مثل التكنولوجيا.

2. كلام الاحتياطي الفيدرالي يحرك الأسواق أحياناً، ليس السعر نفسه هو المهم، بل النبرة. كلمة واحدة مثل "صبور" في خطاب الاحتياطي الفيدرالي يمكن أن تضيف أو تمحو مليارات من تقييمات الأسهم خلال دقائق.

3. أزمة 2008 و الأسعار الصفرية: بعد الانهيار المالي لعام 2008، خفضت البنوك المركزية الأسعار إلى ما يقارب الصفر. ساعد ذلك في تغذية سوق صاعدة استمرت لعقد كامل، مع تمويل رخيص يغذي عمليات إعادة شراء قياسية و ابتكار في التكنولوجيا.

4. صدمة فولكر في الثمانينيات: لسحق التضخم، رفع رئيس الاحتياطي الفيدرالي بول فولكر الأسعار فوق 20%. تعثرت الأسهم في البداية، لكن هذه الإجراءات الصارمة مهدت الطريق لازدهار اقتصادي طويل الأجل.

5. إشارات منحنى العائد: غالبًا ما يشير منحنى العائد المقلوب (ارتفاع الأسعار قصيرة الأجل مقارنة بالطويلة) إلى ركود اقتصادي. تميل الأسهم إلى التقلب خلال مثل هذه التغيرات، حيث تشوه توقعات الأسعار التخطيط طويل الأجل.

6. حساسية القطاعات تجاه الأسعار: غالبًا ما تتفاعل صناديق الاستثمار العقاري (REITs) و المرافق العمومية بسرعة مع تغييرات أسعار الفائدة، تقريبًا مثل وكيلة للسندات. عندما ترتفع الأسعار، تميل هذه القطاعات إلى الأداء الضعيف.

تاريخ قصير و أهم المحطات

- سبعينيات القرن الماضي: ارتفع التضخم. أداء الأسهم كان ضعيفًا بينما كافح الاحتياطي الفيدرالي بالسياسة.

- 1981: زيادات فولكر في الأسعار كسرت التضخم لكنها أضرت بالأسهم على المدى القصير.

- 2001– 2003: انخفاض الأسعار خلال انهيار الدوت كوم. تلتها تعافي الأسهم.

- 2008– 2009: خفض الأسعار إلى ما يقارب الصفر؛ بدأ سوق صاعدة تاريخي.

- 2020: خفضات أسعار زمن الجائحة إلى 0% أطلقت طفرة في التكنولوجيا.

- 2022– 2023: زيادات حادة لمكافحة التضخم أدت إلى تدوير القطاعات و إعادة ضبط التقييمات.

كل دورة سعرية تترك بصمة على السوق.

الملخص H2

فهم كيف تؤثر أسعار الفائدة على سوق الأسهم أمر أساسي لكل مستثمر، خاصة في أوقات عدم اليقين الاقتصادي. تؤثر أسعار الفائدة على أسعار الأسهم، أرباح الشركات، الطلب الاستهلاكي، و أداء القطاعات، مما يشكل المشهد الاستثماري العام. عندما تنخفض الأسعار، غالبًا ما تزدهر أسهم النمو، العقارات، و شركات التكنولوجيا بسبب انخفاض تكاليف الاقتراض و زيادة السيولة. بالمقابل، عندما ترتفع أسعار الفائدة، قد تؤدي أسهم البنوك، أسهم القيمة، و الشركات المدفوعة للأرباح بشكل أفضل مع جاذبية عوائد السندات.

يشرح هذا الدليل العلاقة بين أسعار الفائدة و الأسهم، ويحدد القطاعات التي تستفيد عادةً من بيئات أسعار مختلفة، و يقدم سياقًا تاريخيًا، حقائق رئيسية، ورؤى خبراء. ستتعلم كيف تؤثر قرارات البنوك المركزية (مثل الاحتياطي الفيدرالي أو البنك المركزي الأوروبي) على توقعات السوق، و لماذا العوائد الحقيقية مهمة، و كيفية متابعة المؤشرات الاقتصادية للبقاء في الطليعة.

مثالي للمستثمرين المبتدئين و لأي شخص فضولي حول تأثير السياسة النقدية على الأسواق، يبسط هذا المقال مفاهيم الاقتصاد الكلي المعقدة و يزودك بالمعرفة العملية لاتخاذ قرارات استثمارية مستنيرة في بيئات أسعار الفائدة المنخفضة و المرتفعة على حد سواء.

الأسئلة الشائعة FAQ

الأسئلة الشائعة

لأنها تؤثر على تكاليف اقتراض الشركات، الإنفاق الاستهلاكي، و كيف يقيم المستثمرون الأرباح المستقبلية.

ليس بالضرورة. يعتمد ذلك على سبب رفع الأسعار. إذا كان بسبب نمو اقتصادي قوي، يمكن للأسهم أن تؤدي أداءً جيدًا.

القطاع المالي، شركات التأمين، و بعض الصناعات التحويلية. قد تشهد هذه القطاعات تحسين الهوامش أو الاستفادة من اقتصاد قوي.

غالبًا ما تكون كذلك، خاصة لأسهم النمو. لكن الأسعار المنخفضة للغاية قد تشير أيضًا إلى ضعف اقتصادي.

البنوك المركزية مثل الاحتياطي الفيدرالي تحدد أسعار الفائدة المرجعية لإدارة التضخم و النمو، مما يؤثر مباشرة على سلوك السوق.

هو المعدل المستخدم لحساب القيمة الحالية للأرباح المستقبلية. ارتفاع المعدل يعني قيمة حالية أقل، مما قد يضغط على أسعار الأسهم.