التقاعد مبكرًا أمر صعب وكذلك الحصول على ما يكفي من المال في "العصر الذهبي" دون استثمار الأموال قبل التقاعد. ولكن الوقت دائمًا مناسب لذلك. فالهدف هو الحصول على الحرية المالية في أقرب وقت ممكن والاستمتاع بالحياة بعد التقاعد. تلك هي القواعد والخطوات الأساسية للبدء.

التقاعد مبكرًا أمر صعب وكذلك الحصول على ما يكفي من المال في "العصر الذهبي" دون استثمار الأموال قبل التقاعد. ولكن الوقت دائمًا مناسب لذلك. فالهدف هو الحصول على الحرية المالية في أقرب وقت ممكن والاستمتاع بالحياة بعد التقاعد. تلك هي القواعد والخطوات الأساسية للبدء.

مما لا شك فيه أن الإعداد المالي للتقاعد أمر مهم للغاية. ولكن عدد قليل فقط من يبدأ بالاهتمام به في وقت مبكر بما فيه الكفاية. معظم الناس يدركون ذلك عند اقترابهم من سن التقاعد. إلا أنه من الأفضل أن تهتم به في أقرب وقت ممكن، حتى لو كنت في العشرينات أو الثلاثينيات من عمرك فقط. من خلال الاستثمارات المناسبة والمدخرات الإضافية، يمكنك ضمان مستوى معيشي لائق لك ولعائلتك، والاستعداد للأحداث غير المتوقعة أو تحقيق أحلامك. وأيضًا كل ما لا يمكنك تحمل تكاليفه في سن أصغر بسبب سلسلة من المسؤوليات وضيق الوقت.

إن توفير المال في وقت مبكر بما فيه الكفاية يمكن أن يضمن لك الاستمتاع بـ "عصرك الذهبي " من حياتك في رخاء، والسعي لتحقيق أحلامك والانشغال بنيل طموحاتك. حتى لو لم تكن لديك أحلام "باهظة الثمن"، فإن التقاعد المناسب يعني، قبل كل شيء، الأمن المالي والاستقلال والحرية. هذه القيم لا تقدر بثمن تقريبا. وهي، بلا شك، أسباب كافية للاهتمام بكيفية إنشاء خطة استثمارية، وكيفية تحليل المخاطر وكيفية البدء الفعلي في الادخار للتقاعد. في المقالة التالية ستتعرف على الأساسيات اللازمة حول هذا الموضوع. لنبدأ معًا!

ادخر للتقاعد - ستة قواعد أساسية

حسن دخلك

إذا حصلت على دخل مرتفع، فسيزداد ادخارك نسبيًا ويزداد استثمارك. لذلك، لا تركز فقط على كيفية توفير أكبر قدر ممكن من المال، ولكن الأهم من ذلك - كيفية كسب المزيد. كقاعدة عامة، هناك طريقتان لتحقيق ذلك.

يمكنك القيام بالمزيد من العمل أو الحصول على أجر أفضل مقابل عملك، دون زيادة عدد ساعات العمل التي تعملها في الأسبوع أو الشهر. يمكن أن يمنحك الحل الأول نتائج أسرع ولكن يجب مراعاة التوازن بين العمل والحياة.

بشكل عام، زيادة مقدار العمل يمكن أن يساعدك على تحقيق الحرية المالية بشكل أسرع ويقربك من أهدافك.

مرة أخرى، إذا كنت تدير مشروعك، سيكون هدفك هو مضاعفة أرباح شركتك (مما قد يؤدي إلى تحسين نمط حياتك).

تذكر أنه لا ينبغي عليك أن ترهق نفسك باستمرار لأن مستوى سعادتك سينخفض، وفي النهاية لن تكون فعالاً. حاول تحفيز دوافعك للعمل من حين لآخر.

ادخر المال وتحكم في النفقات

قد لا يكفي العمل الإضافي والأرباح لتعيش حياة ملائمة عند التقاعد. إذا أنفقت كل ما تكسبه، فلن يتبقى الكثير لسنواتك اللاحقة. قد تكون احتمالية زيادة دخلك في بعض الأحيان محدودة، لكن يمكنك فعل الكثير لترشيد الإنفاق.

يمكن أن يكون توفير نسبة محددة من رأس المال الخاص بك كل شهر هو الحل المناسب. في الحالات المثالية، يجب أن توفر 25٪ على الأقل من دخلك الشهري، ولكن هذا يعتمد غالبًا على وضعك الشخصي. اختر المبلغ الذي يناسبك.

يمكنك تقليل الإنفاق والاستهلاك غير الضروريين لزيادة التوفير. يجب عليك الحفاظ على ميزانية الأسرة والتحكم فيما تنفق عليه الأموال. ليس فقط لتقليل تكاليف المعيشة، ولكن أيضًا لتنمية العادات الإيجابية.

احسب كل شيء

لا تخف من العد. حدد الهيئة التي تبدو عليها ميزانيتك أو ميزانية عائلتك بأكملها. ضع في الاعتبار أشياء مثل تكاليف المعيشة اليومية أو الرعاية الصحية أو الإيجار أو تكاليف الائتمان، وأيضا السفر والترفيه. وبناءً على ذلك، ستتمكن من تحديد النسبة المئوية التي يمكنك توفيرها من دخلك بشكل تقريبي. حاول أيضًا الإجابة على السؤال ما هو شكل الحياة الذي ترغب في أن تعيشه أثناء التقاعد؟ بناءً على أحلامك، يمكنك تحليل مقدار المال الذي ستحتاجه سنويًا للاستمتاع بالحياة في "العصور الذهبية".

اكتسب المعرفة

ليس صحيحًا أنك لا تحتاج إلى أي معرفة حتى تتمكن من توفير أموالك والتخطيط لها واستثمارها بشكل فعال. لا تنسَ أيضًا أنه باكتسابك المعرفة، يمكنك توفير تكاليف خدمات المؤسسات الخارجية أو المستشارين الماليين. قد يكون الأخذ بنصائحهم أمرًا جيدًا، ولكنه أيضًا لا يضمن النجاح أو أي عوائد استثمارية.

ركز على تعلم أساسيات كيفية إدارة الاقتصاد والمال وتقييم الشركات. يمكنك أيضًا تحليل علم النفس بناءً على الدورات التي تعتمد نقاط انعطافها على الذعر والهوس. قد يمكّنك ذلك من شراء أسهم الشركات الكبرى أو مؤشرات الأسهم أو الأصول الرخيصة في الوقت المناسب.

قلل من المخاطر

دائمًا ما يكون الاستثمار محفوفًا بالمخاطر، ولكن يجب على أي مستثمر أن يكون على دراية باستراتيجيات تخفيف المخاطر والاهتمام بها. تعرف على مصطلحات مثل "هامش الأمان" و"علاوة المخاطر". تذكر أن استثمار الكثير من المال قد يزيد من مخاطرك، ويؤثر بالسلب على ذهنك. يمكنك التفكير في المخاطر، باعتبارها ضمن مجموعة واسعة من السيناريوهات المختلفة. فنتيجة أي شيء غير معروفة قبل حدوثه.

يمكنك أيضًا أن تقرأ عن التحوط أو تجميع الأصول غير المرتبطة، وهما وسيلتان يمكنهما تقليل مستوى المخاطر في محفظتك الإجمالية. والادخار على هيئة الاحتفاظ بالنقود يبدو وكأنه ضمان لفقدان القوة الشرائية للنقود على مر السنين، بل وأكثر من ذلك فقد تستمر لعقود عديدة. وبدائل ذلك التي ربما تكون مثيرة للاهتمام هي السندات التي تعود للمستثمر بنسبة مئوية أعلى من معدل التضخم أو المعادن الثمينة أو العقارات أو صناديق سوق المال.

السر يكمن في المدى الطويل

وفقًا للعديد من المؤشرات، يتفوق الاستثمار طويل الأجل بمميزاته الكثيرة عن المضاربة قصيرة الأجل حتى وإن انخرط المستثمر فيها دون قدر كافٍ من المعرفة والخبرة والإعداد النفسي. فعلى المدى الطويل، قد تهتم بمراكمة أسهم الشركات ذات الصلة أو مؤشرات سوق الأوراق المالية بأكملها مثل مؤشر S&P 500 أو ناسداك 100، وهو ما أصبح ممكنًا بفضل ما يسمى بصناديق ETF (الصناديق المتداولة في البورصة).

مع الأفق الاستثماري الطويل الذي يصل إلى عدة عقود، يمكنك الاستفادة من العديد من دورات السوق، وهي ظواهر تاريخية تعتمد على سلسلة من الأسباب والنتائج. قد ترشدك كتب المستثمرين المشهورين، مثل كتاب هوارد ماركس "إتقان دورة السوق"، في عالم يمكنك الحصول فيه على الأصول مع الاحتفاظ بها لعدة عقود.

صندوق الطوارئ ومتوسط العمر المتوقع والتضخم

عند وضع خطط للتقاعد، فمن الضروري تحديد الميزانية التي تناسب نمط حياتك المرغوب فيه. ولكن في بعض الأحيان تحدث أشياء غير متوقعة، وسيوفر صندوق الطوارئ الحماية ضد النفقات غير المتوقعة. في حين أن الاستثمار في صناديق السندات يمكن أن يوفر فائدة التنويع، سيساعد كلاهما في الحفاظ على أهدافك بشأن مدخرات التقاعد السليمة. ستساعدك أيضًا التحويلات الآلية إلى حساب خطة التقاعد أو الاستثمار، لأنها تؤمن استثمارات ثابتة كل شهر للمستقبل عندما يتعين عليك إجراء عمليات سحب.

عندما تخطط للتقاعد، فإن مراعاة متوسط العمر المتوقع أمر بالغ الأهمية. في الوقت الحالي، متوسط العمر بعد سن الخمسة والستين هو عشرون عامًا، ويصل واحدًا من كل عشرة أشخاص إلى المائة. وهذا يعني أن زيادة التوفير أمر ضروري نظرًا لأن الجدول الزمني الخاص بك قد لا يتطابق مع سن التقاعد الحكومي. سيساعد ادخار الأموال الإضافية في تغطية تكاليف المعيشة بما في ذلك الرعاية الصحية خلال السنوات اللاحقة دون نفاد المدخرات في وقت مبكر جدًا وضمان التقاعد الآمن بعد ذلك. يجب مراعاة ذلك عند وضع خطة التقاعد الخاصة بك، حيث من المهم أن يكون لديك تدفقًا نقديًا كافيًا بعد التقاعد لتجنب المخاطر المالية في المستقبل.

عند التخطيط للتقاعد، يجب أن نضع مخاطر التضخم في الاعتبار. وهذا يعني أن القوة الشرائية لمدخراتك يمكن أن تتضاءل بمرور الوقت بسبب المناخ المالي وارتفاع الأسعار. لإدارة هذا النوع من المخاطر، قد يساعدك التنويع في الاستثمارات عبر فئات الأصول المختلفة، وكذلك الاستثمار في الأوراق المالية التي تتمتع بمستوى معين من الحماية ضد ارتفاع الأسعار، في الحفاظ على قيمة كافية لصناديق التقاعد الخاصة بك. تاريخياً، كانت الأسهم والعقارات والسلع هي المستفيد الأكبر من ارتفاع التضخم.

خطة استثمار التقاعد

يمكنك إنشاء خطة استثمار للتقاعد من خلال بعض فئات الأصول مثل:

- صناديق الاستثمار المتداولة ETFs (خاصة صناديق المؤشرات التي تتعرض لمؤشر S&P 500 أو ناسداك 100).

- الأسهم (الأكثر خطورة وتقلباً - حاول اختيار الشركات ذات مستوى الديون المنخفض والتدفقات النقدية الإيجابية).

- السندات (قد تحمي من مخاطر الأسهم وتقلل من تأثير التضخم على القوة الشرائية لأموالك).

- النقد (وكذلك العملات الأجنبية والدولار الأمريكي).

- المعادن الثمينة (خاصة الذهب والفضة).

بعد اختيار فئات الأصول، يمكنك تحديد نسبة مئوية من استثمارك في أي من الأصول. اعتمادًا على عمرك، يمكنك الاحتفاظ بمزيد من السندات والنقود والمعادن الثمينة أو المزيد من صناديق الاستثمار المتداولة والأسهم. تاريخيًا، يمنح الاستثمار في الأسهم عوائد أعلى للمستثمرين، لكن صناديق الاستثمار المتداولة قد تكون خيارًا أفضل بسبب التنويع وانخفاض التقلبات التي قد تزيد من مستوى التوتر أو عدم اليقين.

فرص صناديق المؤشرات وصناديق الاستثمار المتداولة

من الناحية التاريخية، قدم سوق الأسهم أعلى العوائد مقارنة بالأصول الأخرى. هل سيعيد التاريخ نفسه في المستقبل؟ لا يمكننا التنبؤ بشيء كهذا. ولكن دعونا نحاول الإجابة على السؤال: لماذا أعطت مؤشرات سوق الأسهم للمستثمرين عوائد أعلى من عوائد العقارات أو السندات على مر التاريخ؟

- أولاً، تقوم الشركات الخاصة بإنتاج وتوفير السلع المرغوبة لمليارات الأشخاص حول العالم كل يوم. من منا لم يشرب كوكا كولا، ولم يشاهد كارتون ديزني، ولم يستخدم ويندوز؟

- مهمة عمل الشركات الرئيسية هي النمو، والشركات ذات الإدارة الجيدة قادرة على مضاعفة ثرواتها على مر السنين. ولا يرجع ذلك إلى تطوير المنتجات ومعنويات المستهلكين فحسب، بل أيضًا إلى الإدارة المالية للمؤسسة بأكملها بتكاليف محدودة.

- تتكون مؤشرات سوق الأوراق المالية مثل مؤشر S&P 500 أو ناسداك 100 من أسهم الشركات التي تخضع لاختيار المؤشر فقط، ويتم تحديثها بشكل منتظم (تنضم الشركات الجديدة وتنسحب الشركات الأضعف من المؤشرات)

- يرتبط تقييم الشركات وأسعار الأسهم إلى حد كبير بتقييم السوق لقدرتها على النمو المستقبلي وجودة إدارتها.

- شجعت أسعار الفائدة المستثمرين على الاستثمار في الأسهم لعقود عديدة، لأن الاستثمارات ذات الدخل الثابت قدمت عوائد أقل بكثير.

- أدى نمو الناتج المحلي الإجمالي في الدول الغنية والاقتصادات المتقدمة، ذات "الائتمان المتواضع" (أسعار الفائدة المنخفضة) إلى تحفيز الطلب على منتجات الشركات الخاصة.

- الطفرة التكنولوجية (الإنترنت أو الذكاء الاصطناعي حاليًا) جعلت المستثمرين يقيمون الفرص لتحقيق عوائد أعلى من المتوسط ونمو الأعمال بين شركات التكنولوجيا.

ومع ذلك، تجدر الإشارة إلى أن الاستثمار في أسهم الشركات الفردية قد يكون في بعض الأحيان شديد الخطورة. حتى وإن كانت بالفعل شركات عالمية كبيرة جدًا. ينعكس ذلك تمامًا في حالة انخفاض أسهم ديزني لمدة عامين بين عامي 2021 و2023. ولهذا السبب يختار المستثمرون غالبًا تعرضًا أكثر تنوعًا (تتكون صناديق الاستثمار المتداولة لمؤشرات سوق الأسهم بأكملها من عدة مئات من أسهم الشركة).

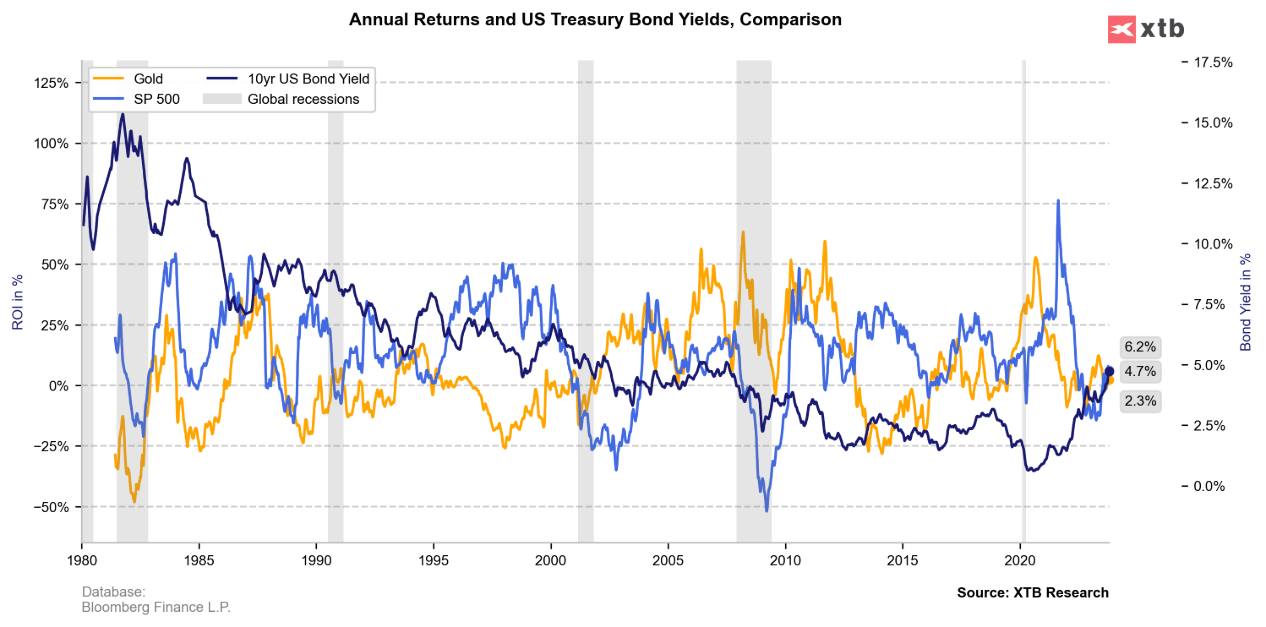

متوسط العائد السنوي من الذهب الحقيقي (الخط الذهبي)، مؤشر S&P 500 (الخط الأزرق)، سندات الخزانة الأمريكية لمدة 10 سنوات (الخط الأسود). عادة خلال فترات الركود (اللون الرمادي) كانت عوائد سوق الأسهم وسندات الخزانة تحت الضغط وكان أداء الذهب يفوق أداء الأصول الأكثر خطورة. وفي نفس الوقت الذي اتجه فيه الاقتصاد نحو الاستقرار، تفوقت عوائد الأسهم والسندات على مكاسب الذهب السنوية. المصدر: أبحاث XTB، Bloomberg Finance LP

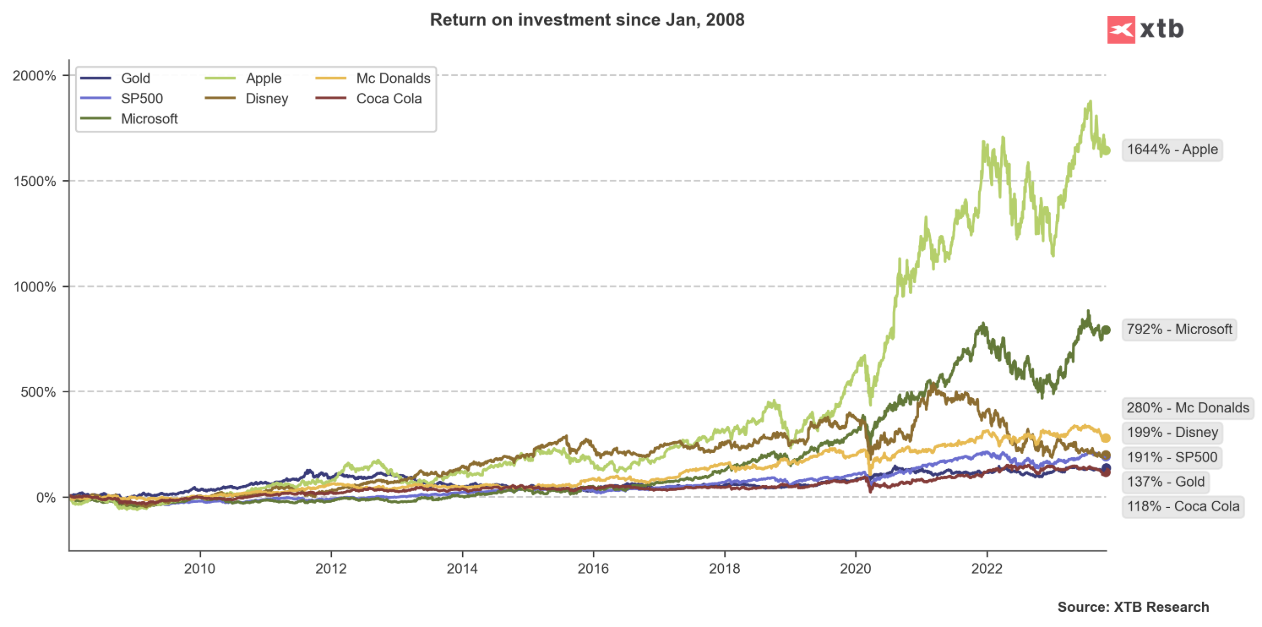

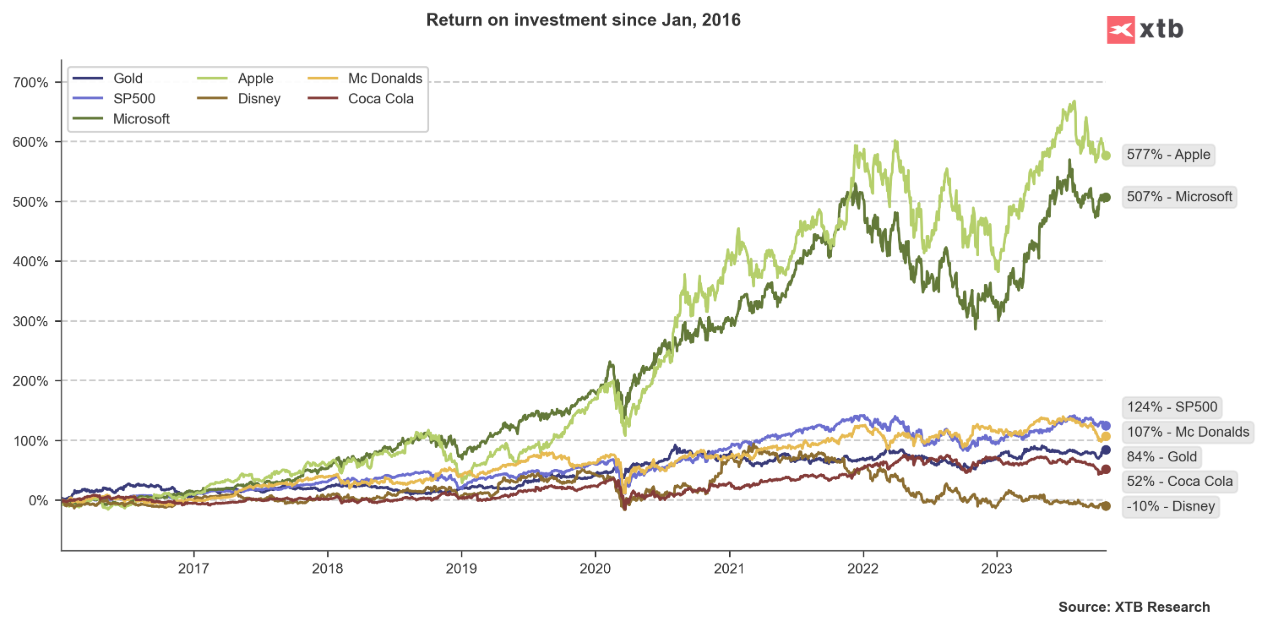

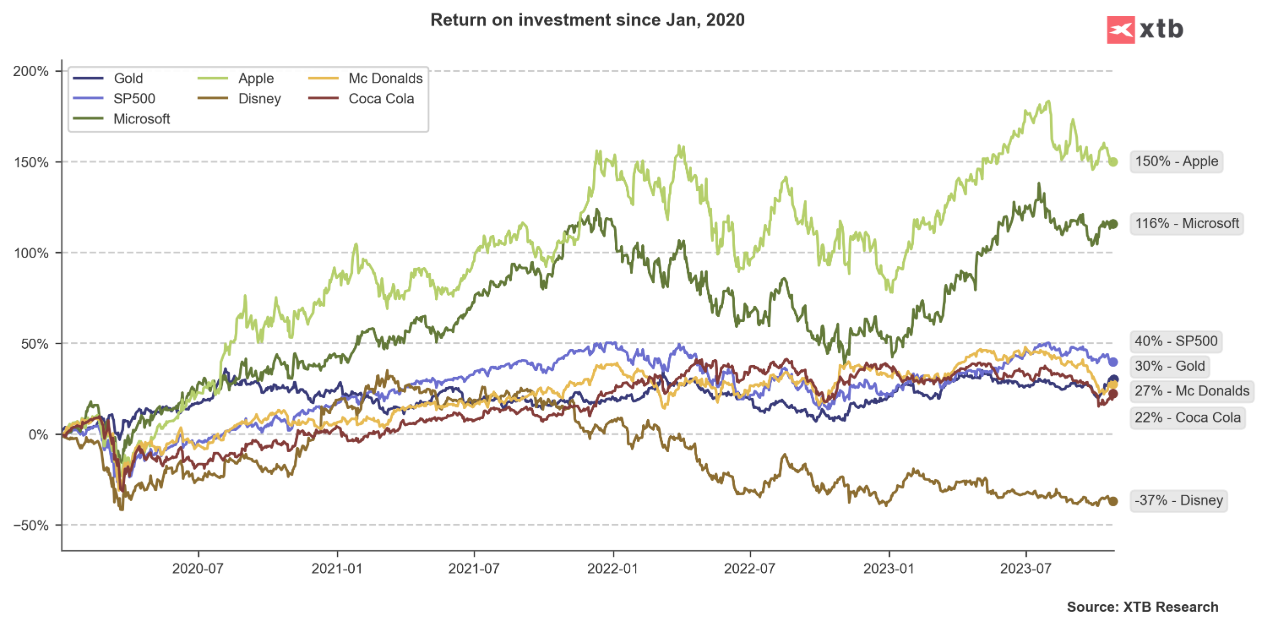

العائد على الاستثمار في الذهب ومؤشر S&P 500 وأسهم Microsoft وApple وMc Donald’s وDisney من الأعوام 2008/2016/2020 إلى 25 أكتوبر 2023. المصدر: أبحاث XTB.

خطط الاستثمار

وبالنظر إلى مدى قوة جزء من الإنتاج العالمي الذي تمثله الشركات الخاصة (بعضها مدرج في أسواق الأوراق المالية)، فسيتضح لنا أن بعض الشركات ستستمر في النمو على المدى الطويل، الأمر الذي ربما يؤثر على تقييم أسهمهم على المدى البعيد. ومن الطرق الشائعة للاستثمار في الأسهم في وقتنا الحاضر هي ما يسمى بصناديق الاستثمار المتداولة (ETF).

فبفضلها، لا يتعين على المستثمر تحليل كل شركة على حدة، ولكن يمكنه شراء حصة في صندوق ETF يتتبع أداء مؤشرات الأسهم مثل مؤشر S&P 500 الأمريكي. قد يهتم المستثمرون على المدى البعيد باقتراح خطط الاستثمار.

كيف تستثمر لتحقيق الحرية المالية؟

هل يمكن الحصول على معاش شخصي ذاتي الاستثمار من أجل التقاعد؟ نعم يمكن ذلك. يمكنك استخدام مجموعة واسعة من الاستثمارات لإنشاء خطة استثمارية. يعد التخطيط للتقاعد بنجاح أمرًا بالغ الأهمية، لذلك دعونا نفترض ما يلي:

- قد يكون دخلك السنوي أكثر أهمية من نسبة الأموال التي يمكنك توفيرها. حاول جمع المال بأسرع ما يمكن.

- يمكنك ادخار نفس المبلغ كل أسبوع أو شهر واستثماره أو الاحتفاظ به نقدًا. كلما اقتربت من التقاعد بشكل أسرع، كلما وجب عليك تقليل المخاطر داخل المحفظة.

- قد تستفاد من المخططين الماليين بالإضافة إلى تحليل احتياجات الدخل الذي يساعدك على بناء خطط التقاعد. لا تكف عن البحث عن المساعدة المالية ولكن تذكر أن أرخص طريقة عادةً هي اكتساب المعرفة بنفسك.

- قد يكون دفع مبالغ كبيرة مقابل الأسهم أمرًا محفوفًا بالمخاطر (يجب أن تتعرف على أساسيات التحليل الأساسي على الأقل أو تركز فقط على صناديق المؤشرات المتداولة التي تعمل على تنويع محفظتك الاستثمارية)

- لا تحتاج إلى الدفع لأي مستشار مالي لبدء الاستثمار في صناديق الاستثمار المتداولة التي تتبع مؤشرات سوق الأوراق المالية مثل مؤشر S&P أو ناسداك 100. يمكنك القيام بذلك بنفسك، على حساب الوساطة الخاص بك باستخدام صناديق الاستثمار المتداولة. وتذكر أنه يمكنك دائمًا سحب الأموال.

- قد تكون التوترات الجيوسياسية أو فترات الركود أو الكساد أو الركود التضخمي عوامل خطر كبيرة بالنسبة إلى الجانب المحفوف بالمخاطر من محفظتك الاستثمارية.

- الهدف من استثمار السندات هو الحد من تأثير التضخم السلبي، وليس زيادة الأرباح.

- يجب أن تكون قراراتك الاستثمارية مدروسة جيدًا دائمًا. لا تتعجل أثناء التحليل ولا تتفاعل بشكل عاطفي.

- قد يكون الحصول على مبلغ نقدي أو مصادر أخرى لسيولة قصيرة المدى للاستثمارات أمرًا مهمًا لأنه سيسمح لك بمراكمة الأصول أثناء انهيارات السوق أو فترات التصحيح.

- على المدى الطويل، قد تؤثر الفائدة المركبة بشكل إيجابي على محفظتك - خاصة عندما تستثمر في الأسهم أو صناديق ETFs (والتي عادة ما تكون أرخص بكثير من صناديق الاستثمار المشتركة).

- من الصعب تقييم مقدار المخاطرة التي تتعرض لها محفظتك الاستثمارية، ولكن كلما زادت الأصول المترابطة لديك، كلمت زادت المخاطر.

- التنويع أمر مهم، خاصة أثناء التخطيط للتقاعد، حيث يكون الهدف هو الاستمتاع بأموالك في المستقبل.

- إذا قررت ذلك، يمكنك التعامل مع حسابك الاستثماري كحساب تقاعد. وفي الأخير، القرار يرجع إليك بشأن المدة التي ستحتفظ فيها باستثماراتك.

- إذا كانت قدرتك على تحمل المخاطر مرتفعة، فإن تجميع الأسهم ذات القيمة السوقية المنخفضة قد يمنحك أرباحًا أكثر بكثير من شراء أسهم كبيرة بسبب إمكانات النمو. وفي الوقت نفسه، يعد الاستثمار في رأس المال المنخفض أكثر خطورة وتقلبًا. إذا كنت ترغب في الاستثمار في شركات معينة، يجب عليك معرفة مبادئ التحليل الأساسي وأن تكون قادرًا على إجراء بعض الأبحاث قبل الاستثمار.

استراتيجيات الاستثمار لمدخرات التقاعد

يعد الاستثمار للتقاعد خطوة أساسية في الحفاظ على مدخراتك وتنميتها. إن التنويع عبر فئات الأصول المختلفة، وضبط ميزان استثماراتك اعتمادًا على تحمل المخاطر، والتعديل الروتيني بناءً على تقلبات السوق، عوامل يمكنها أن تساعدك في ضمان فترة تقاعد آمنة. توفر الإستراتيجية السليمة في إنشاء المحفظة إمكانية التكيف مع التغيرات المحتملة في كل من الاقتصاد وكذلك التطلعات الفردية فيما يتعلق بالسنوات الذهبية. وهذا سيضمن ثباتك من أجل النجاح في تحقيق تقاعد مريح.

التنويع

يعد الاستثمار في محفظة متنوعة وسيلة فعالة لتقليل احتمالية حدوث خسائر كبيرة بسبب تقلبات السوق. فتوزيع الاستثمارات على الأسهم والسندات وفئات الأصول الأخرى يساعد في تقليل المخاطر مع إتاحة الفرص التي توفرها القطاعات المختلفة، مثل الاستثمار في صناديق الاستثمار المشتركة أو صناديق المؤشرات لتحقيق المزيد من الاستقرار فيما يتعلق بأسعار الأسهم وتوليد الدخل. من خلال توزيع أموالك على أصول مختلفة، لن تحمي نفسك من الانخفاضات الكبيرة فحسب، بل ستتمكن أيضًا من الاستفادة من الفرص المتاحة في أسواق معينة من خلال اختيارات صناديق الاستثمار المشتركة المختارة بعناية.

تخصيص الأصول

يعد تحديد المجموعة الصحيحة من الأسهم والسندات والاستثمارات الأخرى جزءًا مهمًا من تخصيص الأصول الذي يعتمد على وضعك الشخصي. فنسبة الأصول المتنوعة في المحفظة تختلف حسب مستواها أو درجة تحملها للمخاطر. فالمحافظ الجريئة تميل إلى امتلاك كميات أكبر من الأسهم، بينما تتميز المحافظ المحافظة بزيادة النسب المخصصة للنقد والسندات.

يمكن أن يساعد توزيع الأصول في إدارة المخاطر بشكل فعال بالإضافة إلى تحقيق عوائد إذا تم ذلك بشكل مناسب - من الضروري أن تقوم بمراجعة هذا الرصيد بانتظام حتى يظل متوافقًا مع كل من الأهداف (أهداف الاستثمار) والمتطلبات الفردية مثل مستويات النفور من المخاطرة.

إعادة التوازن

تعد إعادة التوازن جزءًا أساسيًا من إدارة محفظتك الاستثمارية لأنها تساعدك على البقاء متوافقًا مع أهدافك الاستثمارية وتحمل المخاطر. هذا الأمر يقتضي تعديل توزيع الأصول عن طريق شراء الأصول ذات القيمة الأقل مع بيع الأصول ذات القيمة الأعلى، وذلك لضمان الحفاظ على الحصص المستهدفة بمرور الوقت. قد تتم عملية إعادة التوازن بانتظام - سنويًا أو نصف سنويًا على الأقل - أو عقب حدوث أي أحداث كبرى كالحصول على وظيفة جديدة أو إجراء عمليات شراء كبيرة. تذكر أن القيام بذلك لا يُنصح به للمبتدئين أو عندما لا يتوفر لديك الوقت لإجراء البحث.

أحداث الحياة وتغيراتها

قد يكون للتغيرات الكبيرة في الحياة مثل الزواج أو الطلاق أو فقدان الوظيفة أو التغيرات في الدخل تأثير خطير على تقاعدك. من المهم أن تكون مستعدًا لتعديل خطة التقاعد الخاصة بك بناءً على هذه الأحداث حتى تظل في صدارة اللعبة وتظل قريبًا من تحقيق أهداف التقاعد المرغوبة. إن التكيف وإعادة التقييم عند الضرورة لن يمكّنك من الحفاظ على المدخرات وحسب، ولكن أيضًا من أجل زيادتها بنجاح مع الاستمرار في إفساح المجال لأي انتقال غير متوقع خلال هذا الوقت. لمواكبة التقدم نحو الأهداف قصيرة المدى وكذلك الأهداف طويلة المدى مثل التقاعد الآمن، يجب التأكد من مراقبة استثماراتك الحالية بانتظام لأن التحولات في مستويات الدخل قد تؤثر عليهم أيضًا.

المخاطر هي السر

هناك فوائد ضخمة للاستثمار، ولكن دفع الكثير مقابل الأصول التي تراكمها هو أحد أكبر المخاطر. تخيل شراء عقار خلال المرحلة الأخيرة من فقاعة سوق العقارات (أزمة عام 2008). أو شراء أسهم التكنولوجيا أثناء فترة هوس "الدوت كوم" في عام 2000. يجب عليك ألا تتبع عواطفك - وخاصة الخوف والجشع إذا كان هدفك هو التقاعد المبكر. قد يكون التحكم في المخاطر أمرًا صعبًا حتى بالنسبة للمحترفين، ولكن عند اتباع هذه القواعد الأساسية العشرة، ستكون لديك فرصة لتخفيف جزء كبير منها:

لا تشتري أي شيء لمجرد ارتفاع الأسعار (قد يكون ذلك تضليلًا وفخًا)

تذكر أن توقعات السوق المتطرفة عادة ما تكون غير دقيقة. ففي النهاية لن يكون المستقبل بنفس درجة السوء التي يتوقعها "المضاربون على هبوط السوق" ولا بدرجة التفاؤل التي يرسمها "المضاربون على صعود السوق".

في أغلب الأحيان، لا يمكن التنبؤ بالأزمات المالية وانهيارات أسواق الأسهم. فإذا كنت ترغب في الاستثمار على المدى الطويل، فيجب أن تكون متفائلاً (لن تكف الناس عن الاستهلاك والعمل وشراء ما تنتجه الشركات).

في بعض الأحيان قد يكون عدم القيام بأي شيء هو جزء من اللعبة، وكلا من الخوف والجشع ما هما إلا مستشارين ماليين ضعيفين للغاية. خطط لاستثماراتك قبل ذلك وقم ببعض الأبحاث.

يعد التحكم في العواطف أمرًا بالغ الأهمية، وإذا كنت ترغب في الاستثمار على المدى الطويل، يجب عليك تحليله بعمق. ففي بعض الأحيان ينهار السوق، وقد تكون هناك الكثير من الفرص الرخيصة في السوق، ولكن إذا لم تكن مستعدًا للاحتفاظ بالاستثمار في ظل التقلبات الكبيرة - فلا يجب عليك الاستثمار خلال تلك الفترات وبدلاً من ذلك الانتظار لفترة طويلة حتى يتضح لك الأمر.

حاول استثمار مبالغ أكبر في صناديق الاستثمار المتداولة أو الأسهم عندما تكون الأسعار منخفضة ويكون المستثمرون أكثر تشاؤمًا بشأن المستقبل (في تلك الأوقات ربما يكون لديك هامش أمان أعلى وعلاوة المخاطر)

لا تستثمر كل ما لديك في سوق الأوراق المالية - فكر في دور السندات والعقارات والمعادن الثمينة (بعض صناديق الاستثمار المتداولة تتتبع أسعارها أيضًا)

لا تتبع التنبؤات الكلية (من الصعب حقًا العثور على أحد يمكنه القيام بذلك بدقة وبشكل مستمر). عادةً ما يكون توافق الآراء في السوق على حق بشأن المستقبل الكلي.

احتفظ دائمًا ببعض المدخرات نقدًا - سيسمح لك ذلك بشراء بعض الأشياء عندما تصبح رخيصة وستكون قادرًا على البحث عن الفرص.

لا تستثمر كل ما تملكه في أصل واحد أو أصلين فقط - فإذا انهارت أسعارهما، فسوف تخسر كل شيء. حاول تنويع المحفظة الاستثمارية (ولكن ليس الإفراط في التنويع لأن الأداء الضعيف لأحد الأصول يحد من الأداء القوي لأصل آخر).

الخلاصة

من خلال صياغة خطة استثمارية مدروسة، يمكنك ضمان حياة أسهل وأكثر راحة بعد التقاعد. لك ولأفراد عائلتك أو لتعليم طفلك. تشير البيانات التاريخية إلى أن سوق الأسهم يعطي أعلى العوائد على المدى الطويل ولكن الأداء السابق ليس ضمانًا للنتائج المستقبلية، ودائمًا ما ترتبط أعلى درجات المخاطر بتقييمات شركات الأوراق المالية. بشكل عام، كلما كان سنك صغيرًا، زادت المخاطر التي يمكنك تحملها في "محفظة التقاعد" الخاصة بك. تعد صناديق الاستثمار المتداولة للأسهم (وأيضًا صناديق المؤشرات) من أشهر أشكال الاستثمار الشائعة، وكذلك المعادن الثمينة (الذهب والفضة)، والسندات والنقد.

يجب عليك تحديد الأهداف الصحيحة، وتذكر أن أفق الاستثمار الخاص بك ليس لبضع سنوات بل ربما لبضعة عقود. هناك فرق كبير. إذا كنت تنوي الاحتفاظ بالنقود وحسب، فقد تقل القوة الشرائية لأموالك على المدى البعيد بسبب التضخم. وقد تؤدي المدخرات الأخرى إلى تفاقم النمو. الاستثمارات الذكية، وزيادة المساهمات مع مراعاة الاستفادة الضريبية، بالإضافة إلى مراجعة استثماراتك وتعديلها بانتظام للتأكد من تغطيتها جميع القواعد، هذه التوجيهات عندما يتم تطبيقها بثبات، ستتمكن من التطلع بثقة نحو مستقبل الحرية المالية خلال سنواتك الذهبية.

من المهم أن تبدأ في الادخار في أقرب وقت ممكن لتحقيق أقصى قدر من العوائد المستقبلية. إذا كنت في العشرينات من عمرك، فهذا هو أفضل وقت للبدء، ولكن يمكنك إنشاء خطة مالية حتى لو كنت في الثلاثينيات أو الأربعينيات أو الخمسينيات من عمرك. لم يفت الأوان بعد للبدء في التفكير في التقاعد. لكن يجب أن تتذكر تأثير أسعار الفائدة الحكومية الفيدرالية على محفظتك الاستثمارية (خاصة الأسهم والسندات) وعوامل السوق الأخرى. قد يكون اكتساب المعرفة المالية أكثر أهمية من مقدار الدخل الذي يمكنك الحصول عليه قبل سن التقاعد. خلاصة القول، قد يكون الادخار من أجل التقاعد مفتاحًا لحياتك الشخصية والعائلية في المستقبل.

الأسئلة الشائعة

الأسئلة الشائعة

للحصول على تقاعد مريح، اجعل هدفك هو توفير ما يقرب من 35% من دخلك قبل خصم الضريبة قبل التقاعد. وهو ما يعادل حوالي ثلثي ما كنت تكسبه قبل ترك القوى العاملة حتى يكون لديك ما يكفي من المال خلال سنواتك اللاحقة. يعتمد مقدار الأموال التي تحتاج إلى استثمارها وادخارها أيضًا على نوع الحياة التي تريد أن تعيشها بعد التقاعد. إذا كنت ترغب في قضاء بعض الوقت في الفنادق الفاخرة والسيارات الرياضية، فعليك توفير المزيد. إذا لم يكن هذا هو هدفك وتجد متعة في أنشطة أو شغف "أقل ثراءً"، فيمكنك الاستثمار والادخار بشكل أقل نسبيًا. ومع ذلك، تذكر أن الاحتفاظ بالنقود خسارته مضمونة تقريبًا إذا استمر التضخم في الارتفاع في العقود القادمة. يبدو أن الطريقة الأذكى للادخار هي الاستثمارات التي يمكنها الحفاظ على القيمة الشرائية لأموالك النقدية أو زيادتها (على حساب مخاطر خسارتها).

لا يستطيع أحد توفير ما يصل إلى 25% أو أكثر، لكن يجب أن يكون هدفك مرتفعًا قدر المستطاع. عادةً ما ينصح المستشارون الماليون بالبدء في ادخار 25٪ من إجمالي الدخل كل عام خلال السنوات الأولى من أجل النجاح في تحقيق مدخرات التقاعد. على الرغم من أن هذه النسبة قد تبدو للوهلة الأولى وكأنها نسبة كبيرة جدًا، إلا أنها قد تساعدك على تحقيق مبالغ كافية عند التقاعد.

لا يوجد حاجز عمري ولم يفت الأوان أبدًا. يجب أن يكون توفير المال للتقاعد أمرًا مهمًا جدًا لأي صاحب عمل أو حتى موظف، وإذا لم تتمكن من البدء به في سن 25 أو 30 عامًا، فيمكنك البدء به في أي وقت.

تذكر هذه الأساسيات الخمسة:

قد تكون الأسهم أو صناديق الاستثمار المتداولة محفوفة بالمخاطر ولكنها تمنحك أعلى عائد محتمل. والاحتفاظ بأصول غير مترابطة قد يقلل من مستوى مخاطر المحفظة.

يجب أن تحتفظ ببعض النقود لاستخدامها أثناء فترات الركود في السوق. إذا كنت تستثمر على المدى الطويل جدًا، فقد يكون تراجع السوق أمرًا جيدًا لشراء الأصول (الأسهم أو السندات أو حتى العقارات).

تمنحك المعرفة مميزات هاذلة بالإضافة إلى تحليل الجوانب النفسية للاستثمار والتحيزات البشرية.

الهدف هو تحقيق عائد على الاستثمار ولكنه في الواقع ليس بالأمر الصعب (خاصة خلال فترة الصعود). الجزء الأصعب هو القيام بذلك مع السيطرة على المخاطر لأن المستقبل دائمًا غير مؤكد.

كما يقول هوارد ماركس "قد لا تعرف إلى أين أنت ذاهب ولكن يجب أن تعرف أين أنت". من الصعب التنبؤ بالمستقبل وفي بعض الأحيان قد يكون تحليل "الآن" كافياً.

يعتمد ذلك على نوع التقاعد المناسب لك. تذكر أنه بسبب التضخم، من الصعب الآن تحديد مقدار المدخرات التي ستحتاجها للتقاعد عند عمر 55 عامًا. يجب عليك التركيز على الاستثمار وادخار الأموال لتحقيق الحرية المالية في أقرب وقت تريده أو تقدر عليه.

عندما يتعلق الأمر باستثمار التقاعد طويل الأجل، فإن النهج المنطقي هو إنشاء محفظة متنوعة. قد تحتوي على أسهم أو سندات أو معادن ثمينة أو عقارات (حتى في شكل صندوق متداول في البورصة أو عقار مادي). يمكنك أيضًا الاحتفاظ ببعض النقود (أيضًا على شكل عملات أجنبية). لكن تذكر أن التضخم على المدى الطويل قد يضغط بشكل كبير على قيمة النقود الائتمانية. ولا تنسَ مستويات مخاطر الاستثمار (والتي يجب أن تقل نسبتها كلما تقدمت في السن).

نعم، يمكن للجميع الادخار للتقاعد، ولكن قد يختلف مبلغ المال اعتمادًا على الوضع الشخصي (الدخل، وتكلفة المعيشة، والعادات، وما إلى ذلك). تذكر أن المستثمرين الأكبر سنًا يجب أن يقوموا بأشياء أخرى، واستثمارهم يجب أن يختلف عن استثمار الشباب. عادة ما يكون المدى الطويل هو الصديق في هذه الرحلة، وإذا كنت شابًا وقدرتك على تحمل المخاطر عالية، فيمكنك البدء في تجميع أسهم الشركات الجيدة ذات القيمة السوقية المنخفضة. أو ابدأ بالاستثمار في صناديق المؤشرات المتداولة أو "الشركات الكبيرة" مبكرًا (مع إمكانية تحقيق المزيد من العوائد في النهاية).

ولكن إذا كنت شخصًا كبيرًا في السن، فيجب أن تتذكر فخ التقلبات وأن أفق استثمارك قد يكون قصيرًا، وكذلك رغبتك في المخاطرة. في هذه الحالة، قد يكون لديك تعرض أكبر للسندات أو المعادن الثمينة أو العقارات مع استخدام جزء قليل من محفظتك في الأسهم (والتي قد تكون متقلبة للغاية وغير مؤكدة).

إن توفير المال يعني الاحتفاظ بالنقود، وأي خيار آخر للادخار من أجل التقاعد يعد أمرًا محفوفًا بالمخاطر. يمكنك تحمل المخاطر المنخفضة والاحتفاظ بالنقود فقط واستخدام بعض الأصول ذات الدخل الثابت (مثل السندات). في هذه الحالة، يكون مستوى المخاطرة أثناء الادخار للتقاعد منخفضًا جدًا (هذا لا يعني أن عائدك سيكون إيجابيًا بنسبة 100٪). ربما ستكتفي بالمبلغ الذي تدخره.

ومع ذلك، إذا استمر اتجاه التضخم لعدة عقود (كتأثير النمو الاقتصادي العالمي وطول فترة انخفاض أسعار الفائدة)، فقد تصبح مدخراتك النقدية أقل قيمة بمرور الوقت (انخفاض القوة الشرائية). في النهاية، هناك بعض الاحتمالات مثل الاستثمار أو فتح مشروعك الخاص، لكن تلك الخيارات دائمًا ما تكون محفوفة بالمخاطر.

يمكننا ملاحظة أن أي عمل به جانب من المخاطرة (البدء في مشروع، وشراء العقارات، والاستثمار في الأسهم) فهو استثمار (باختلاف مستويات المخاطر). فقط تذكر أن الادخار ليس مثل الاستثمار، لكن قد تمتزج هذه الاستراتيجيات في بعض الأحيان، من أجل تحقيق أفضل النتائج.

ربما لا، لأن حتى الاحتفاظ بالنقود الائتمانية قد يكون محفوفًا بالمخاطر في أسوأ السيناريوهات. المخاطرة جزء من حياة كل إنسان، وخطر خسارة المال هو "جزء من اللعبة" سواء في المشاريع أو الأسواق المالية. فليس الهدف هو عدم المخاطرة بل التعامل معها بحكمة. ويتحقق ذلك عادةً باكتساب المعرفة والتحكم في المشاعر مثل الخوف والجشع والكسل أيضًا. إذا كانت قدرتك على تحمل المخاطر منخفضة، فيمكنك التفكير فيما يسمى بأصول "الملاذ الآمن" (الذهب، الدولار الأمريكي، صناديق أسواق المال، سندات الخزانة). لكن تذكر أنه لا يوجد ضمان للأرباح وأن عوائد استثمارك قد تعتمد على الحالة النفسية (ليست عليك فقط ولكن أيضًا على المشاركين في السوق).