شهد الذهب والفضة مكاسب مذهلة على مدى السنوات العشر الماضية. قبل فترة وجيزة، تجاوز ارتفاع أسعار الذهب خلال العقد الماضي عائد مؤشر ستاندرد آند بورز 500، إلا أن المؤشر تمكن من التغلب على تحدياته والوصول إلى مستويات تاريخية جديدة. ومع ذلك، تجاوز عائد سوق الذهب في السنوات العشر الماضية 190% بقليل، بزيادة قدرها 27% هذا العام، بينما ارتفع عائد سوق الفضة بنسبة 152%، بزيادة قدرها 21% منذ بداية هذا العام. وخلال الفترة نفسها، نما مؤشر ستاندرد آند بورز 500 بنسبة تقارب 200% و6% فقط هذا العام، على التوالي.

وبالطبع، تجدر الإشارة إلى أن هذه العائدات القوية على المعادن الثمينة ما كانت لتتحقق لولا التصحيح الذي حدث بعد عام 2011، والذي ارتبط بتوقعات برفع كبير في أسعار الفائدة في الولايات المتحدة. أما الآن، فيبدو الوضع مختلفًا تمامًا، حيث يحقق الذهب مكاسب حتى في ظل استمرار ارتفاع أسعار الفائدة من قبل الاحتياطي الفيدرالي. هذا يعني أن العامل الحاسم وراء قوة الذهب هو دوره كملاذ آمن. في السنوات الأخيرة، دفعت أحداث عالمية عديدة المستثمرين إلى البحث عن حماية لأصولهم. وبنفس القدر من الأهمية، انضمت البنوك المركزية أيضًا إلى صفوف الباحثين عن ملاذات آمنة، مفضلةً تنويع احتياطياتها بشكل أكبر نظرًا للمخاوف بشأن استقرار الدولار الأمريكي وموقفه. ومن بين أبرز المشترين في السنوات الأخيرة، يمكننا أن نلاحظ البنك الوطني البولندي. على مدار السنوات الثلاث الماضية، اشترت البنوك المركزية أكثر من 1000 طن سنويًا، وهو ما يمثل أكثر من 20% من إجمالي الطلب العالمي على الذهب. ومن المتوقع أن يتجاوز الطلب من هذه المؤسسات 1000 طن بحلول عام 2025. علاوة على ذلك، بعد عدة سنوات من الركود، نشهد أيضًا عودةً إلى نشاط أكبر من صناديق الاستثمار المتداولة. يشتري المستثمرون وحدات جديدة في هذه الصناديق، مما يتطلب من صناديق الاستثمار المتداولة شراء الذهب المادي في السوق إذا اتبعت سياسة تحوط كهذه.

لا تشتري البنوك المركزية الفضة، كما أن هيكل الطلب عليها مختلف تمامًا عن الذهب. يُولّد القطاع الصناعي، بما في ذلك التقنيات الحديثة المتزايدة، الغالبية العظمى من الطلب على الفضة. في حالة الفضة، لاحظنا عجزًا واضحًا في السوق لعدة سنوات. ونتيجةً لذلك، ومع انتعاش قطاع الاستثمار أيضًا، من المتوقع أن يشهد السوق عجزًا أكبر.

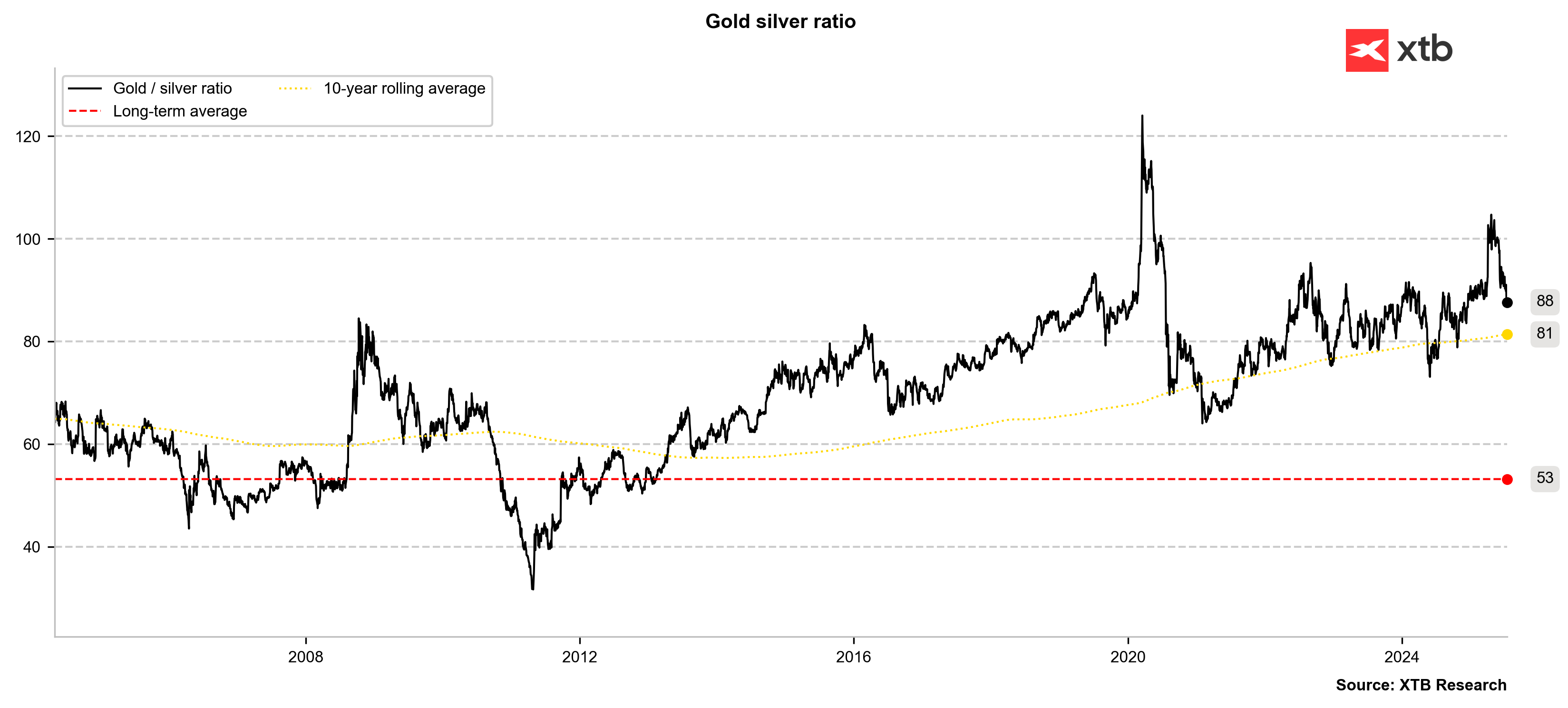

نظرًا لاعتبار كلتا السلعتين من المعادن الثمينة، فإن ارتباطهما وثيق للغاية. لذلك، عند النظر إلى نسبة الذهب إلى الفضة، لا يزال من الممكن ملاحظة انخفاض كبير في قيمة المعدن "الأرخص" مقارنةً بالمعدن "الأغلى". تبلغ نسبة الذهب إلى الفضة حاليًا 88 نقطة، بينما يشير متوسط العشر سنوات إلى مستوى 80 نقطة. علاوة على ذلك، يبلغ المتوسط طويل الأجل 53 نقطة. بافتراض استقرار أو ارتفاع أسعار الذهب، لا تزال أسعار الفضة تحمل إمكانات كبيرة للارتفاع. ويتجلى ذلك أيضًا في أن الفضة لا تزال بعيدة نسبيًا عن أعلى مستوياتها التاريخية. بلغت الفضة ذروتها التاريخية في يناير 1980 عند حوالي 50 دولارًا للأونصة عندما ظهرت مخاوف بشأن توفر هذا المعدن. ومع استمرار تطوير التكنولوجيات الجديدة وتزايد الطلب على الاستثمار، لا يمكن استبعاد تكرار مثل هذا السيناريو.

من الواضح أن نسبة السعر تتراجع. إذا استقر سعر الذهب، لكن نسبة السعر استمرت في الانخفاض إلى متوسطها لعشر سنوات، فهذا يعني أن السعر المستهدف للفضة على المدى القصير قد يتراوح بين 40 و42 دولارًا للأونصة.

المصدر: Bloomberg Finance LP, XTB.

تكيف سعر الفضة مع تقلبات الذهب في السنوات الأخيرة. وبينما يُحتمل أن تشهد أسعار الفضة ارتفاعات إضافية، مع استقرار الذهب، فإن أفضل سيناريو للفضة هو استمرار الارتفاعات المعتدلة في أسعار الذهب. وغالبًا ما ترتبط الارتفاعات المفرطة في أسعار الذهب بمخاطر سوقية مفرطة، وهو ما لا يُفيد الفضة نظرًا لهيكل الطلب عليها.

المصدر: xStation5

مخطط اليوم: ما الذي سيؤثر على سوق الأسهم الأمريكية؟ (07.08.2026)

🔼 ارتفاع سعر الفضة بنسبة 4%

التقويم الاقتصادي: هل ستؤثر بيانات الوظائف غير الزراعية على السوق؟ (07.08.2026)

حصاد الأسواق: ارتفاع أسعار النفط مجدداً (07.08.2026)