As criptomoedas têm vindo a enfraquecer desde o início da semana. Tanto a Bitcoin e Ethereum estão a recuar, depois de terem testado a barreira psicológica marcada pelos $25.000 e $2.000. A Bitcoin está a ser negociada perto dos $24.000, enquanto que a Ethereum já desvalorizou mais de 10%.

- O fundo de investimento BlackRock abriu um trust comprando Bitcoin aos mercados em nome de investidores institucionais. Além disso, o CEO da BlackRock Larry Fink salientou numa entrevista que o interesse na Bitcoin é enorme, uma vez que o mercado dos cripto ativos continua a ser recente (pouco mais de $1 trilião em capitalização contra mais de $8 triliões em activos que a BlackRock gere). Fink citou que os resultados da pesquisa de Bitcoin na BlackRock são várias centenas de milhares contra alguns milhares para frases relacionadas com o Covid ou o Fed. A criação de um fundo spot para instituições é o próximo grande passo da BlackRock para as criptomoedas após a Coinbase ter assinado recentemente um acordo com o fundo;

- A dificuldade de mineração da rede Ethereum, segundo dados de Wenmerge, explodirá a 13 de Setembro, ou seja, dentro de cerca de 27 dias, reduzindo drasticamente a oferta do token;

- A rede Cardano de acordo com o seu criador, Charles Hoskinson, está imediatamente antes da implementação um hard fork, o que melhorará a escalabilidade da rede e "desbloqueará" oportunidades para aplicações descentralizadas construídas na rede. Cardano tem sido a segunda rede mais activa depois do Bitcoin durante algum tempo, tendo ontem compensado mais de $7,4 mil milhões em transacções contra os $13,41 mil milhões em Bitcoin. Contudo, isto ainda não se reflecte no preço do token, que tem vindo a consolidar-se entre $0,51 e $0,58 há já algum tempo. Mais de 1.000 projectos descentralizados já foram construídos no ecossistema Cardano;

- As criptomoedas estão a tornar-se cada vez mais arriscadas à medida que os seus preços sobem. Embora as esperanças dos investidores de um pivot da Fed permaneçam em jogo, e a inflação americana possa ter atingido um pico, os mercados ainda não estão seguros do cenário que se desenrola. A incerteza é alimentada pela aproximação da época de Outono/Inverno, fraqueza da economia da China e tensões geopolíticas. Tudo isto significa que a oferta pode ainda estar activa e recuar do mercado após "rally de alívio".

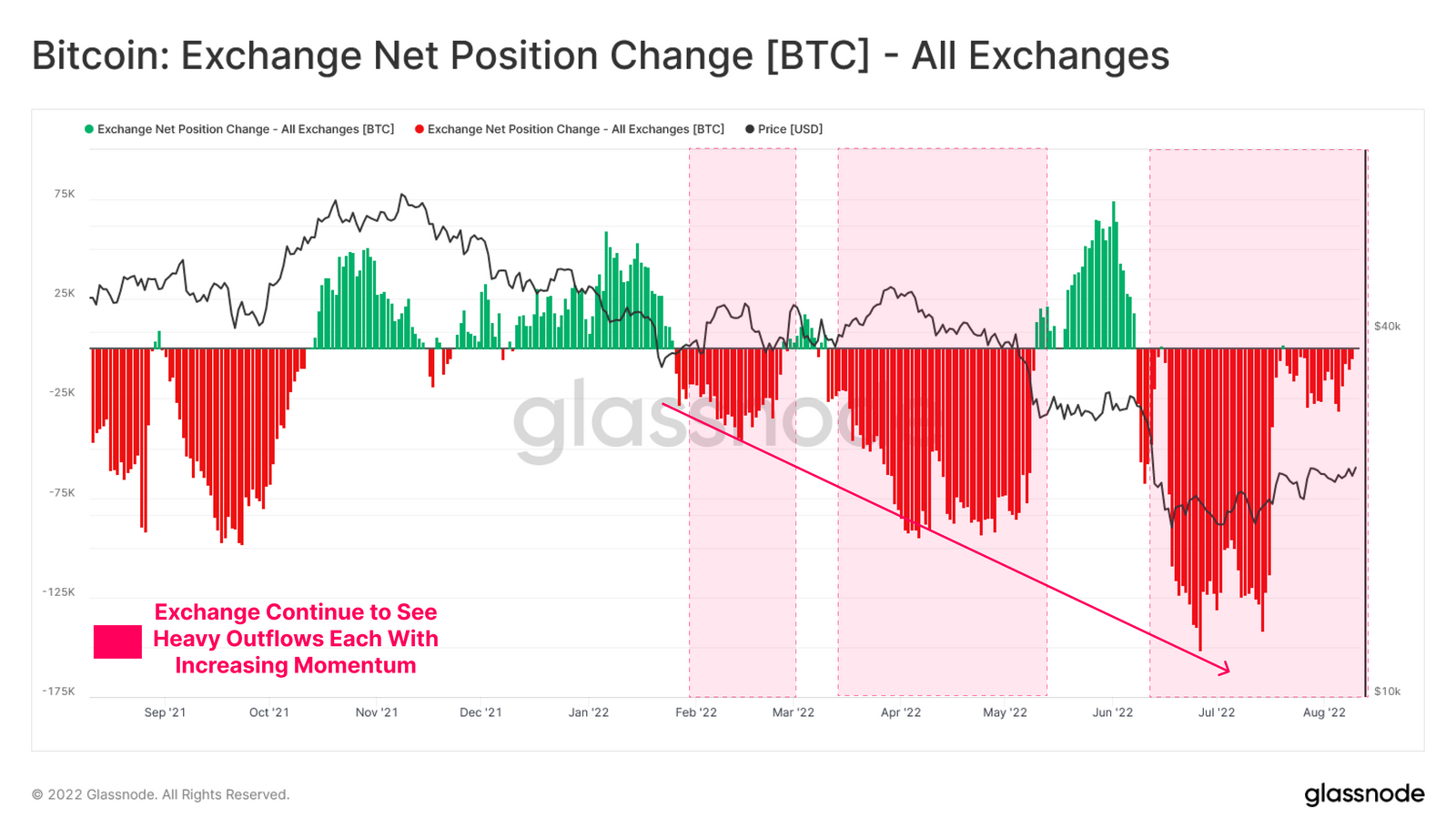

![]() O fornecimento de bitcoin nas exchanges continua em tendência ascendente, tendo começado tão recentemente como em Março de 2020. A procura de obrigações por parte dos investidores é uma das razões da tendência contínua deste ano, em que o capital migrou de activos de risco para o "ativos de refúgio". As exchanges registaram saídas de quase 100.000 bitcoin em Maio, quando a Luna entrou em colapso. Isto representa um aumento de mais de 3,2% no total de saídas desde a ATH de Março de 2020. Fonte: Glassnode

O fornecimento de bitcoin nas exchanges continua em tendência ascendente, tendo começado tão recentemente como em Março de 2020. A procura de obrigações por parte dos investidores é uma das razões da tendência contínua deste ano, em que o capital migrou de activos de risco para o "ativos de refúgio". As exchanges registaram saídas de quase 100.000 bitcoin em Maio, quando a Luna entrou em colapso. Isto representa um aumento de mais de 3,2% no total de saídas desde a ATH de Março de 2020. Fonte: Glassnode![]() Os investidores a longo prazo tendem tradicionalmente a ter mais confiança no potencial dos activos que detêm. Glassnode concede o estatuto de investidor a longo prazo a endereços que não vendem durante um mínimo de 155 períodos , o que nos leva de volta a Março de 2022 e ao desenrolar que então resultou num rally para a área de 46.000 dólares. De Novembro de 2021 ATH, LTH Supply aponta para 13,56 a cerca de 13,27 milhões de BTC, com uma queda de apenas 300.000 BTC até ao colapso de Luna, quando outros 150.000 BTC foram vendidos por endereços de longo prazo em resultado do medo generalizado no mercado. As recentes despesas por endereços LTH são volumetricamente superiores ao período anterior ao colapso da Luna, indicando uma falta de vontade de vender Bitcoin entre os investidores a longo prazo. Fonte: Glassnode

Os investidores a longo prazo tendem tradicionalmente a ter mais confiança no potencial dos activos que detêm. Glassnode concede o estatuto de investidor a longo prazo a endereços que não vendem durante um mínimo de 155 períodos , o que nos leva de volta a Março de 2022 e ao desenrolar que então resultou num rally para a área de 46.000 dólares. De Novembro de 2021 ATH, LTH Supply aponta para 13,56 a cerca de 13,27 milhões de BTC, com uma queda de apenas 300.000 BTC até ao colapso de Luna, quando outros 150.000 BTC foram vendidos por endereços de longo prazo em resultado do medo generalizado no mercado. As recentes despesas por endereços LTH são volumetricamente superiores ao período anterior ao colapso da Luna, indicando uma falta de vontade de vender Bitcoin entre os investidores a longo prazo. Fonte: Glassnode![]() O gráfico de abastecimento activo está abaixo do ATH de Maio de 2022 (cerca de 65%). Mostra que a convicção dos compradores em Maio e Julho, na sequência da migração dos mineiros da China, é elevada em 2021. Armazenadas por endereços de longo prazo, as Bitcoins estão a equilibrar o fornecimento, o que confirma que a maior parte da criptomoedas está a recuperar numa recessão. Fonte: Glassnode

O gráfico de abastecimento activo está abaixo do ATH de Maio de 2022 (cerca de 65%). Mostra que a convicção dos compradores em Maio e Julho, na sequência da migração dos mineiros da China, é elevada em 2021. Armazenadas por endereços de longo prazo, as Bitcoins estão a equilibrar o fornecimento, o que confirma que a maior parte da criptomoedas está a recuperar numa recessão. Fonte: Glassnode![]() Podemos ver a escala que mede a volatilidade do gráfico diferente para Setembro e diferente para Outubro como o período 'pós-Fusão'. O gráfico indica uma menor procura no mercado de opções Ethereum após a mudança para a Prova de Participação, ou seja, o evento 'Fusão' acima mencionado, a ter lugar a 15 de Setembro. Igualmente importante, o mercado espera uma maior volatilidade após o evento, o que confirma que os investidores estão preocupados com o cenário "comprar os rumores, vender os factos" e estão a fazer uma cobertura contra quedas. Vale a pena notar, contudo, que os gráficos são construídos com base nos dados actualmente disponíveis, e a procura institucional de Éter poderia dar a volta ao jogo. Fonte: Glassnode

Podemos ver a escala que mede a volatilidade do gráfico diferente para Setembro e diferente para Outubro como o período 'pós-Fusão'. O gráfico indica uma menor procura no mercado de opções Ethereum após a mudança para a Prova de Participação, ou seja, o evento 'Fusão' acima mencionado, a ter lugar a 15 de Setembro. Igualmente importante, o mercado espera uma maior volatilidade após o evento, o que confirma que os investidores estão preocupados com o cenário "comprar os rumores, vender os factos" e estão a fazer uma cobertura contra quedas. Vale a pena notar, contudo, que os gráficos são construídos com base nos dados actualmente disponíveis, e a procura institucional de Éter poderia dar a volta ao jogo. Fonte: Glassnode![]() Ethereum Gráfico diário. A média móvel de 200 períodos no gráfico diário poderia ainda proporcionar uma resistência importante para os compradores. A SMA de 200 períodos está perto dos $2250 e deverá ser o próximo obstáculo para a força compradora, se a tendência de alta continuar. Source: xStation5

Ethereum Gráfico diário. A média móvel de 200 períodos no gráfico diário poderia ainda proporcionar uma resistência importante para os compradores. A SMA de 200 períodos está perto dos $2250 e deverá ser o próximo obstáculo para a força compradora, se a tendência de alta continuar. Source: xStation5