- El acuerdo entre Estados Unidos e Irán está provocando una rotación global hacia activos de riesgo al reducir el temor a una crisis energética prolongada y aliviar las expectativas de inflación persistente

- Los principales beneficiados son tecnología bonos aerolíneas industria consumo y mercados importadores de energía debido a la caída del petróleo la moderación de los rendimientos y la mejora de las perspectivas de crecimiento económico

- Energía y algunos activos refugio pierden parte de su atractivo mientras el mercado desmonta posiciones construidas sobre un escenario de conflicto prolongado aunque persisten riesgos relacionados con la implementación efectiva del acuerdo y la normalización del Estrecho de Ormuz

- El acuerdo entre Estados Unidos e Irán está provocando una rotación global hacia activos de riesgo al reducir el temor a una crisis energética prolongada y aliviar las expectativas de inflación persistente

- Los principales beneficiados son tecnología bonos aerolíneas industria consumo y mercados importadores de energía debido a la caída del petróleo la moderación de los rendimientos y la mejora de las perspectivas de crecimiento económico

- Energía y algunos activos refugio pierden parte de su atractivo mientras el mercado desmonta posiciones construidas sobre un escenario de conflicto prolongado aunque persisten riesgos relacionados con la implementación efectiva del acuerdo y la normalización del Estrecho de Ormuz

Durante meses, los mercados no han estado negociando solo una guerra. Han estado negociando una cadena de consecuencias: petróleo más caro, inflación más persistente, bancos centrales con menos margen para aflojar y una economía global obligada a pagar una especie de impuesto energético adicional. Por eso el acuerdo entre Estados Unidos e Irán para detener la guerra y reabrir el Estrecho de Ormuz ha provocado una reacción tan fuerte. El mercado no está celebrando simplemente un gesto de diplomacia. Está celebrando que uno de los grandes riesgos macro de 2026 empieza a perder fuerza.

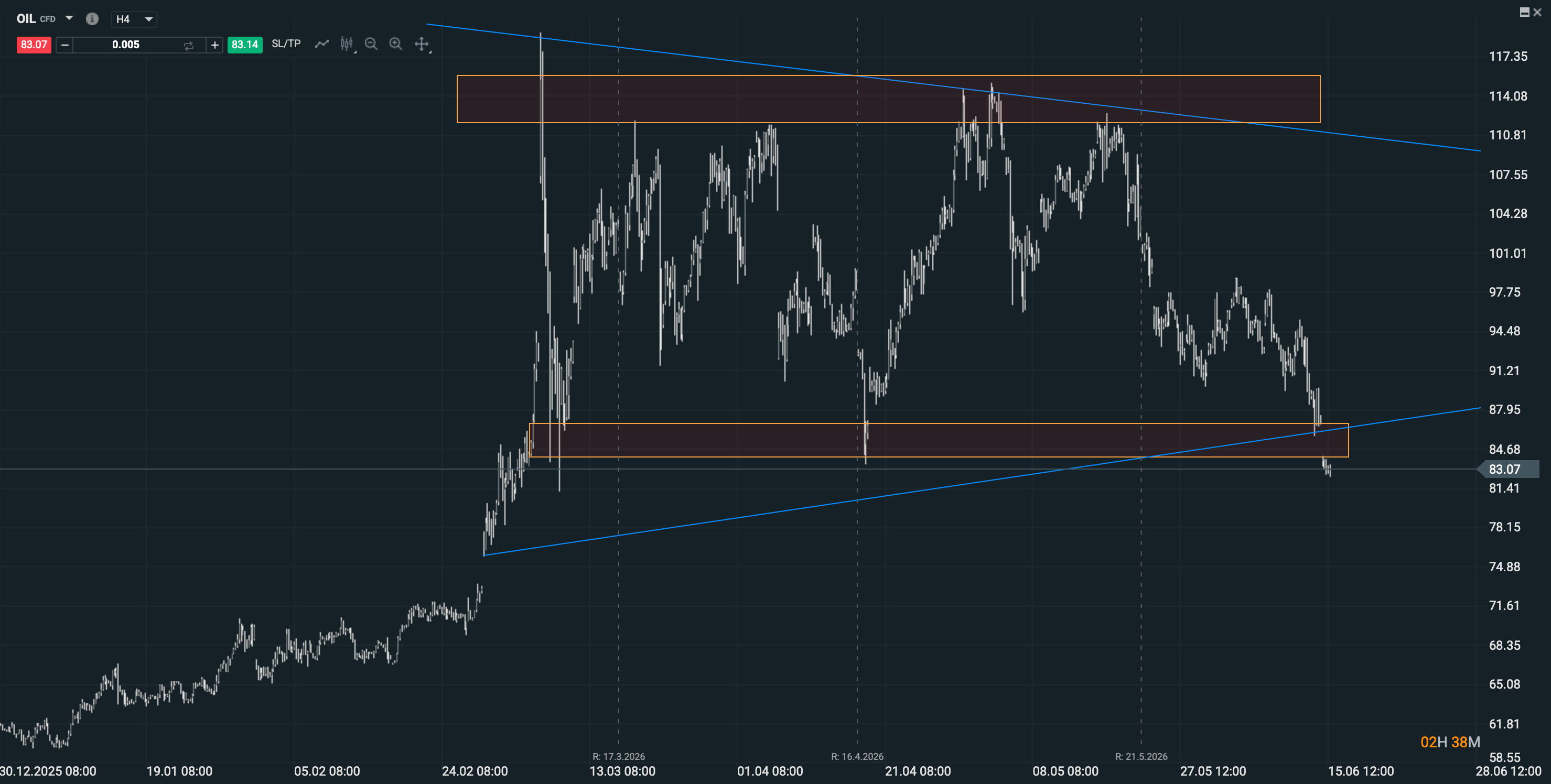

La reacción ha sido inmediata. El Brent cayó alrededor de un 5,1%, hasta la zona de 82,86 dólares por barril, después del anuncio del acuerdo, mientras los mercados de renta variable global subieron con fuerza. El S&P 500 avanzó, el Nasdaq se apoyó otra vez en tecnología y Asia reaccionó con especial intensidad. El Nikkei llegó a subir un 5% y el Kospi coreano más de un 5%, precisamente porque Japón y Corea son economías muy sensibles al costo de la energía y, al mismo tiempo, tienen una exposición muy clara a semiconductores, tecnología e inteligencia artificial. Ese doble motor, energía más barata y tecnología fuerte, explica buena parte del movimiento.

Fuente: xStation5

Los sectores más beneficiados por la caída del petróleo

El primer ganador evidente es el bloque de sectores que había sufrido más directamente el shock energético. Ahí entran aerolíneas, transporte, logística, turismo, consumo discrecional e industria europea. Durante las semanas más tensas, el petróleo no era solo una materia prima cara; era una amenaza a los márgenes. Para una aerolínea, el combustible es una partida crítica. Para una empresa logística, el transporte se convierte rápidamente en presión de costos. Para una industria intensiva en energía, cada subida del crudo o del gas termina filtrándose a sus cuentas. Cuando el Brent cae desde niveles de tensión hacia la zona baja de los 80 dólares, el mercado no espera a ver los próximos resultados trimestrales. Recalcula antes. Y ese recálculo favorece a todos aquellos sectores cuyos beneficios habían quedado atrapados por la energía.

Aquí conviene no quedarse solo en el movimiento bursátil de las aerolíneas. El acuerdo cambia una parte importante de la lectura macro. J.P. Morgan ha estimado que una subida de 10 dólares en el petróleo puede añadir entre 0,3 y 0,4 puntos porcentuales a la inflación, especialmente en un entorno donde ya existían riesgos de estanflación y presión arancelaria. La lectura inversa es igual de importante: si desaparece parte de esa prima energética, también se reduce una de las fuentes que podía obligar a la Fed y a otros bancos centrales a mantener una postura más dura durante más tiempo. Esa es la razón por la que los bonos también han reaccionado bien. No es solo petróleo más barato. Es inflación esperada algo menos amenazante.

La renta fija y la tecnología también salen ganando

El segundo ganador, por tanto, es la renta fija. Los rendimientos han retrocedido porque el mercado empieza a desmontar parte del escenario de inflación persistente. El movimiento es especialmente importante porque durante las últimas semanas el mercado de bonos había sido el recordatorio incómodo de que la bolsa podía estar celebrando demasiado pronto. Con el crudo alto, los inversores temían que la guerra terminara forzando una política monetaria más restrictiva. Con el acuerdo, esa presión se modera. No significa que los bancos centrales tengan vía libre para recortar tasas mañana por la mañana. Significa que uno de los riesgos que justificaba mantenerlos arriba durante más tiempo se ha debilitado. Y en mercado, muchas veces basta con eso.

El tercer ganador es la tecnología, aunque a primera vista parezca menos obvio. ¿Qué tiene que ver una tregua en Oriente Medio con semiconductores, inteligencia artificial o centros de datos? Bastante más de lo que parece. Las compañías de crecimiento son muy sensibles al costo del capital. Si los rendimientos de los bonos bajan porque el mercado espera menos inflación energética, las valoraciones de crecimiento respiran. A eso se suma que la narrativa de inteligencia artificial sigue muy viva. Goldman Sachs ha señalado recientemente que los fondos de cobertura han estado tomando beneficios en algunos semiconductores para controlar riesgo, no porque la tesis estructural haya desaparecido, sino porque el movimiento había sido enorme. Eso es relevante: si la presión de tasas afloja justo cuando la historia de IA sigue recibiendo flujos, el sector puede volver a liderar.

Asia y los mercados importadores de energía, entre los grandes vencedores

Asia es probablemente donde mejor se ve esa mezcla. Japón importa energía, por lo que un petróleo más bajo mejora sus perspectivas. Pero además el mercado japonés se ha convertido en una vía muy visible para invertir en IA fuera de Estados Unidos. SoftBank, Murata Manufacturing, Tokyo Electron, Advantest y otras compañías ligadas a tecnología avanzada han sido utilizadas por inversores globales como proxies de semiconductores, centros de datos y automatización. Goldman Sachs ha elevado recientemente objetivos para renta variable japonesa, apoyándose en beneficios, reformas corporativas y el flujo hacia la temática de IA. La subida de Japón no es solo “alivio por petróleo”. Es alivio por petróleo más búsqueda de exposición tecnológica. Esa combinación, cuando entra dinero global, suele moverse rápido.

El cuarto ganador son los mercados importadores de energía. Europa, Japón, Corea, India y buena parte de Asia han sufrido más que Estados Unidos durante esta crisis porque dependen más de energía importada. Estados Unidos también se ve afectado por el precio del petróleo, pero su condición de gran productor y exportador energético amortigua parte del golpe. Para Europa, en cambio, un crudo más bajo reduce presión sobre costosindustriales, balanza exterior, inflación y consumo. Por eso sectores como industria automotriz, químicas, industriales, viajes y consumo cíclico pueden comportarse mejor si el acuerdo se consolida. No porque el mundo se haya vuelto perfecto, sino porque el peor escenario energético empieza a parecer menos probable.

Los sectores y activos que salen perjudicados

En el lado contrario están los perdedores. El primero es evidente: energía. Las petroleras no se hunden necesariamente porque el Brent caiga a 82 dólares; muchas siguen siendo rentables a esos niveles. Pero sí pierden parte de la narrativa que había inflado expectativas durante los meses de tensión. La prima geopolítica que favorecía a productores, refinadores y algunas compañías de servicios petroleros se reduce. También se debilita el argumento de que los precios podían permanecer mucho más altos durante más tiempo por interrupciones prolongadas. Goldman Sachs había explicado en marzo que el petróleo puede cotizar muy por encima de su “fair value” cuando el mercado teme disrupciones persistentes de suministro. Si ese temor disminuye, una parte de esa sobreprima desaparece.

También pierden parte del viento de cola algunos activos refugio. El oro, el dólar y ciertas divisas defensivas habían recibido flujos por miedo a un deterioro geopolítico más amplio. Eso no significa que el oro deje de tener argumentos estructurales, ni que el dólar vaya a debilitarse sin pausa. Significa que una parte del dinero que estaba aparcado por protección puede volver a buscar crecimiento. Algunos indicaban ya, semanas atrás, que el optimismo sobre un acuerdo EE.UU.-Irán estaba pesando sobre el dólar, al reducir la demanda defensiva y favorecer monedas como el euro o el yen. Ese movimiento encaja con una transición clásica desde “protección” hacia riesgo selectivo.

El transporte marítimo es otro caso interesante. A primera vista podría parecer ganador, porque reabrir Ormuz facilita rutas y reduce riesgo. Pero algunas compañías que se habían beneficiado de tarifas elevadas, seguros caros y distorsiones logísticas podrían perder parte de ese apoyo. Aun así, la normalización no será inmediata. Las navieras siguen actuando con cautela y algunas asociaciones del sector han advertido que la recuperación plena del tránsito dependerá de seguridad, limpieza de minas, seguros y detalles operativos del acuerdo. De hecho, entre 155 y 215 petroleros seguirían atrapados en el Golfo, y la vuelta a los niveles previos a la guerra podría tardar bastante más de lo que el mercado está descontando en la primera reacción.

Una lectura más allá de la euforia inicial

Ese matiz es importante porque evita caer en la euforia fácil. El acuerdo es positivo, sí, pero no borra todos los riesgos. La reapertura de Ormuz no equivale automáticamente a normalización total de flujos. La IEA recuerda que las interrupciones en el Estrecho de Hormuz y los ataques a infraestructuras energéticas tienen implicaciones profundas para seguridad energética, precios y economía mundial. Además, el acuerdo deja abiertas cuestiones sensibles como el programa nuclear iraní, la posición de Israel, Líbano y la capacidad real de reconstruir confianza en una región que no se estabiliza con una firma.

La lectura de mercado, por tanto, debe ser algo más fina que “comprar todo lo cíclico y vender todo lo defensivo”. Los ganadores claros son aerolíneas, transporte, consumo, industriales, bonos, tecnología de crecimiento y mercados importadores de energía. Los perdedores tácticos son energía, algunas estrategias refugio y parte de las posiciones que se habían construido sobre una guerra larga. Pero la segunda derivada es igual de importante: si el petróleo se estabiliza en niveles más bajos y los rendimientos siguen relajándose, el mercado puede volver a premiar margen, crecimiento y duración. Si, por el contrario, la reapertura de Ormuz se retrasa o el acuerdo se atasca, parte del rally puede devolverse con rapidez.

El acuerdo EE.UU.-Irán no elimina todos los problemas del mercado. No resuelve por sí solo la inflación, no garantiza recortes de tasas y no convierte a la economía global en una autopista despejada. Pero sí quita del tablero uno de los riesgos más peligrosos del año: una crisis energética prolongada que obligara a los bancos centrales a elegir entre crecimiento e inflación. Y cuando el mercado siente que ese riesgo pierde fuerza, el dinero no espera al informe trimestral. Se mueve primero. Ahí está la explicación de la rotación que estamos viendo. No es solo alivio diplomático. Es una recalibración completa del mapa de ganadores y perdedores.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

Semiconductores rebotan, ¿suelo o trampa de mercado?

¿Está Microsoft ganando la carrera de la inteligencia artificial?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.