- Los precios del litio carbonato en China alcanzaron los 177.500 yuanes por tonelada métrica el 27 de abril, el nivel más alto en más de dos años, impulsados por el conflicto en Mali, la prohibición de exportaciones de Zimbabue y la demanda estacional de baterías de almacenamiento de energía.

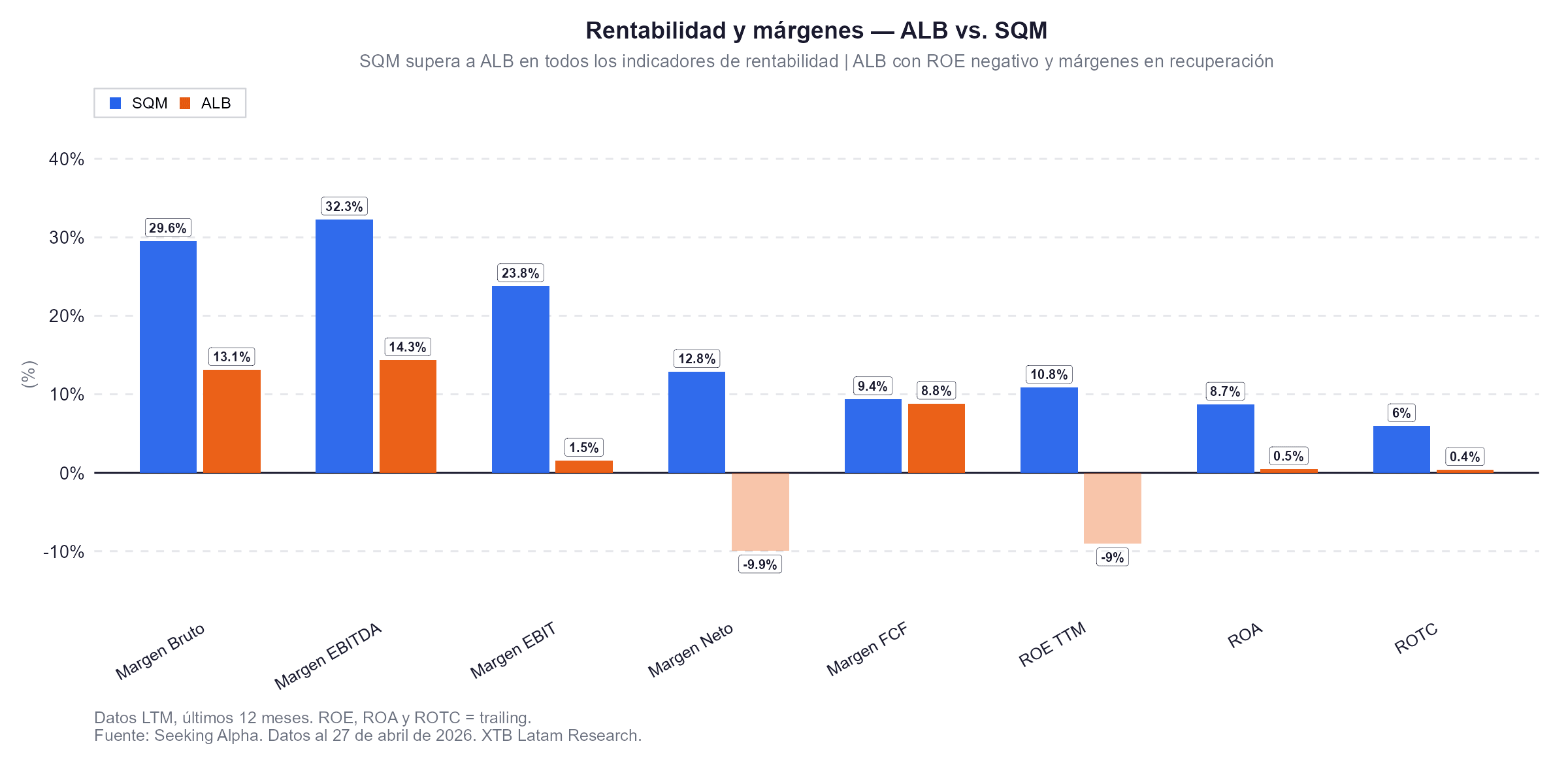

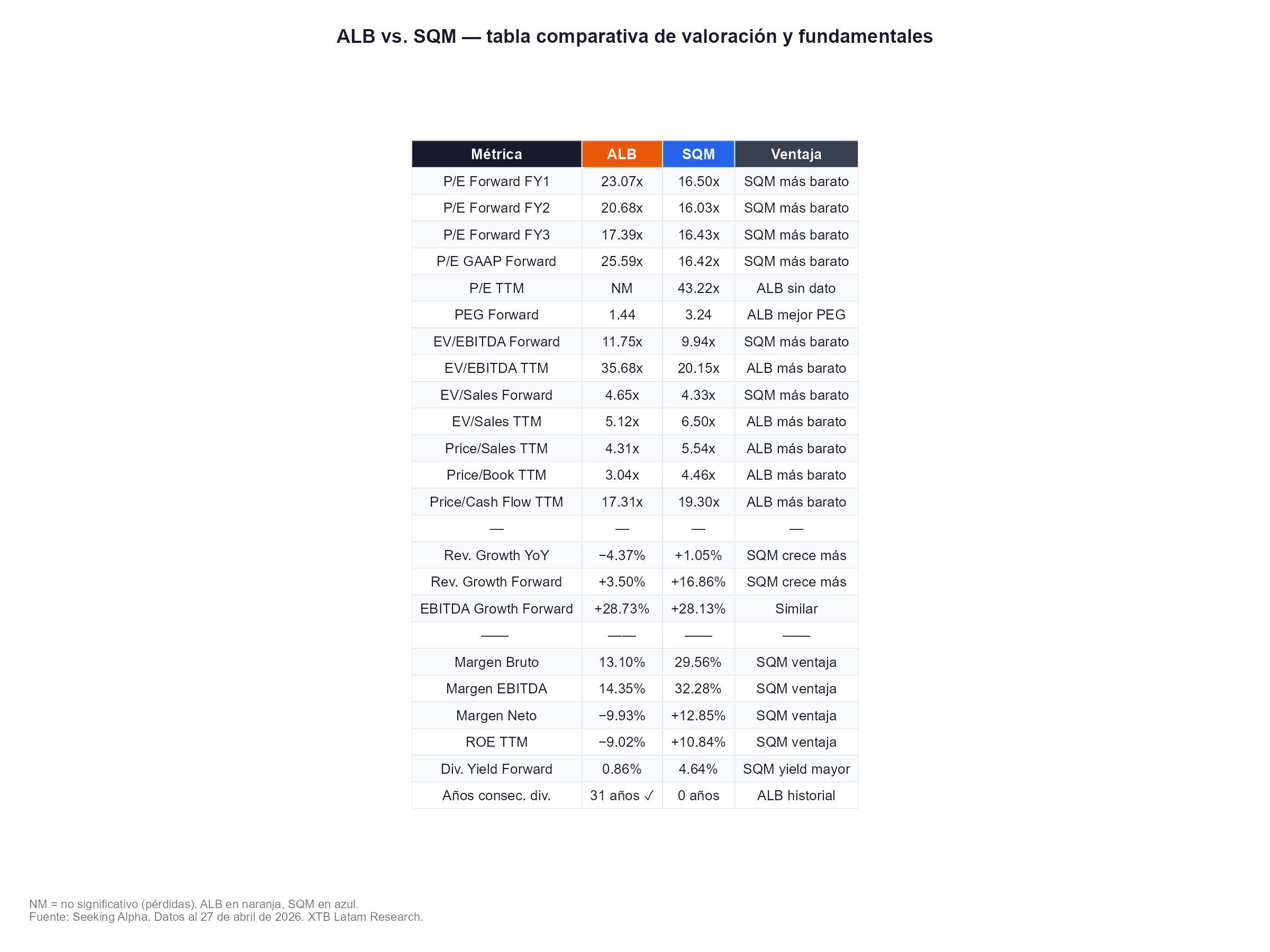

- SQM supera a Albemarle en todas las métricas de rentabilidad: margen bruto del 29,6% frente al 13,1%, margen EBITDA del 32,3% frente al 14,3%, y ROE del 10,8% frente al -9,0%, además de cotizar más barato con un P/E forward de 16,5 veces frente a 23,1 veces.

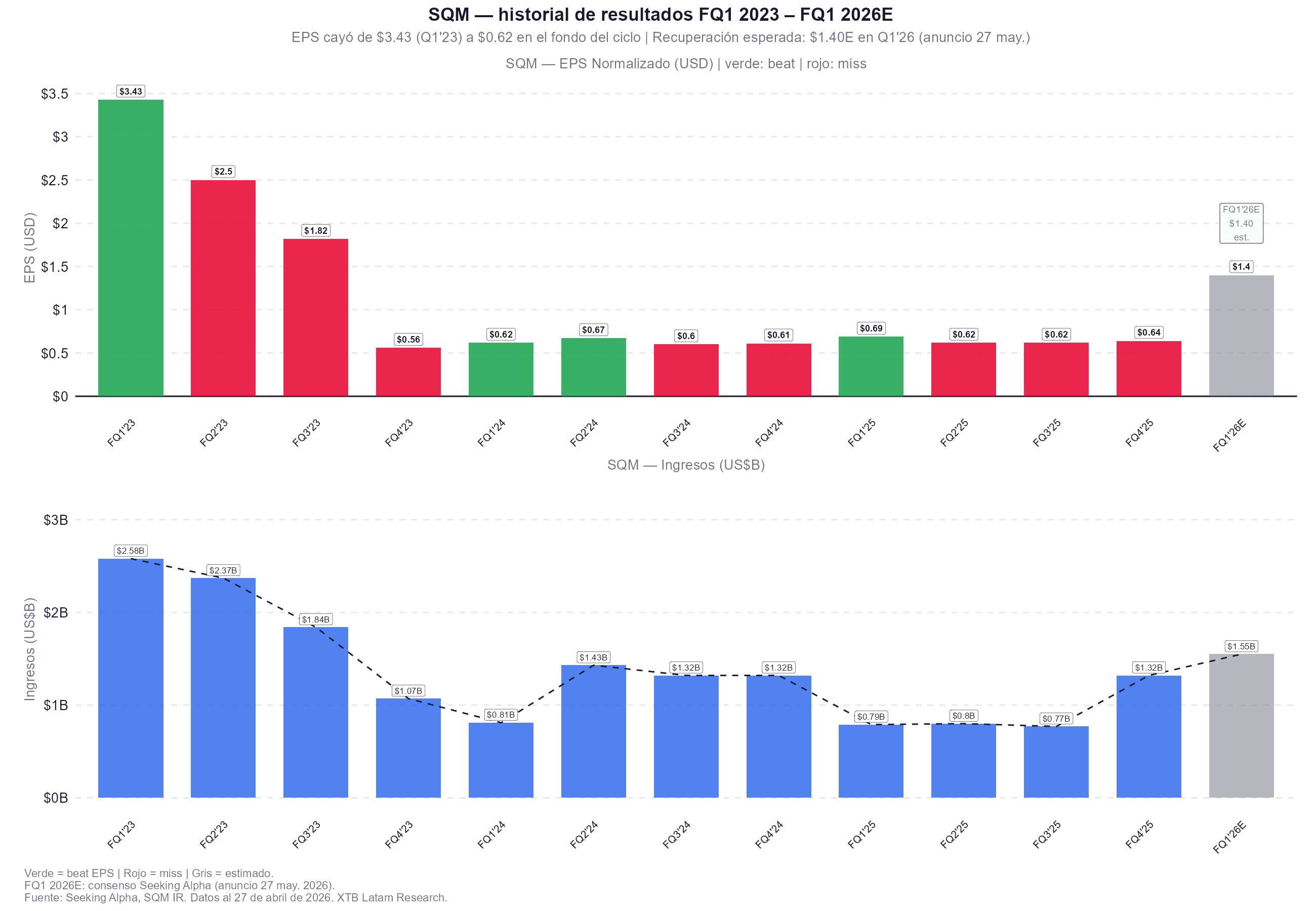

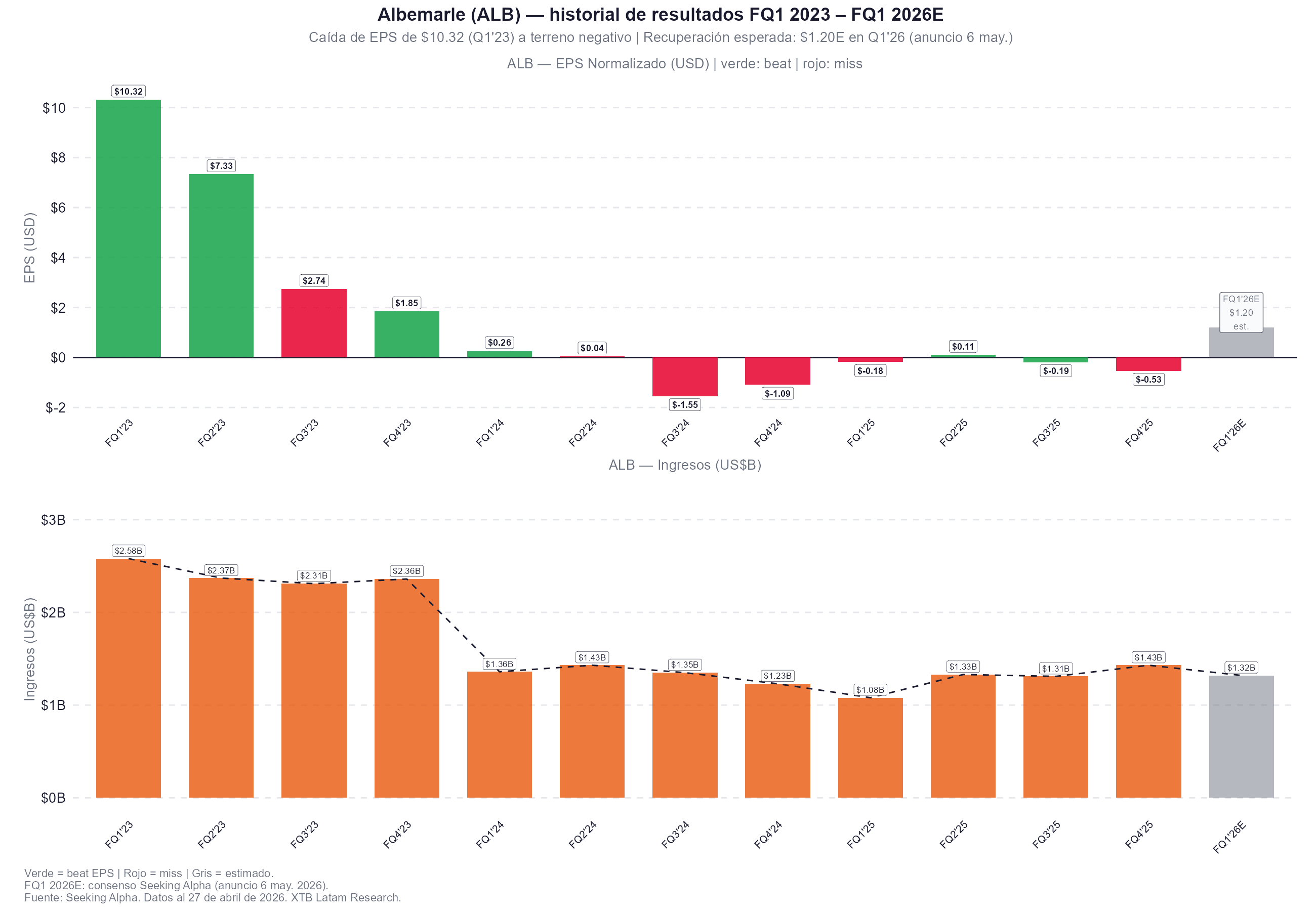

- Albemarle reporta el 6 de mayo con un BPA estimado de 1,20 dólares, lo que marcaría su regreso a terreno positivo tras varios trimestres de pérdidas, mientras SQM reporta el 27 de mayo con estimaciones de 1,40 dólares, el nivel más alto desde el máximo del ciclo en 2023.

- Los precios del litio carbonato en China alcanzaron los 177.500 yuanes por tonelada métrica el 27 de abril, el nivel más alto en más de dos años, impulsados por el conflicto en Mali, la prohibición de exportaciones de Zimbabue y la demanda estacional de baterías de almacenamiento de energía.

- SQM supera a Albemarle en todas las métricas de rentabilidad: margen bruto del 29,6% frente al 13,1%, margen EBITDA del 32,3% frente al 14,3%, y ROE del 10,8% frente al -9,0%, además de cotizar más barato con un P/E forward de 16,5 veces frente a 23,1 veces.

- Albemarle reporta el 6 de mayo con un BPA estimado de 1,20 dólares, lo que marcaría su regreso a terreno positivo tras varios trimestres de pérdidas, mientras SQM reporta el 27 de mayo con estimaciones de 1,40 dólares, el nivel más alto desde el máximo del ciclo en 2023.

El litio cotiza en China en su nivel más alto en más de dos años. Los precios del carbonato de litio alcanzaron los 177.500 yuanes por tonelada métrica el 27 de abril, un 1,43% más que la sesión anterior, impulsados por la escalada del conflicto armado en Mali, la prohibición de exportaciones de Zimbabue vigente desde febrero y la demanda estacional máxima en China.

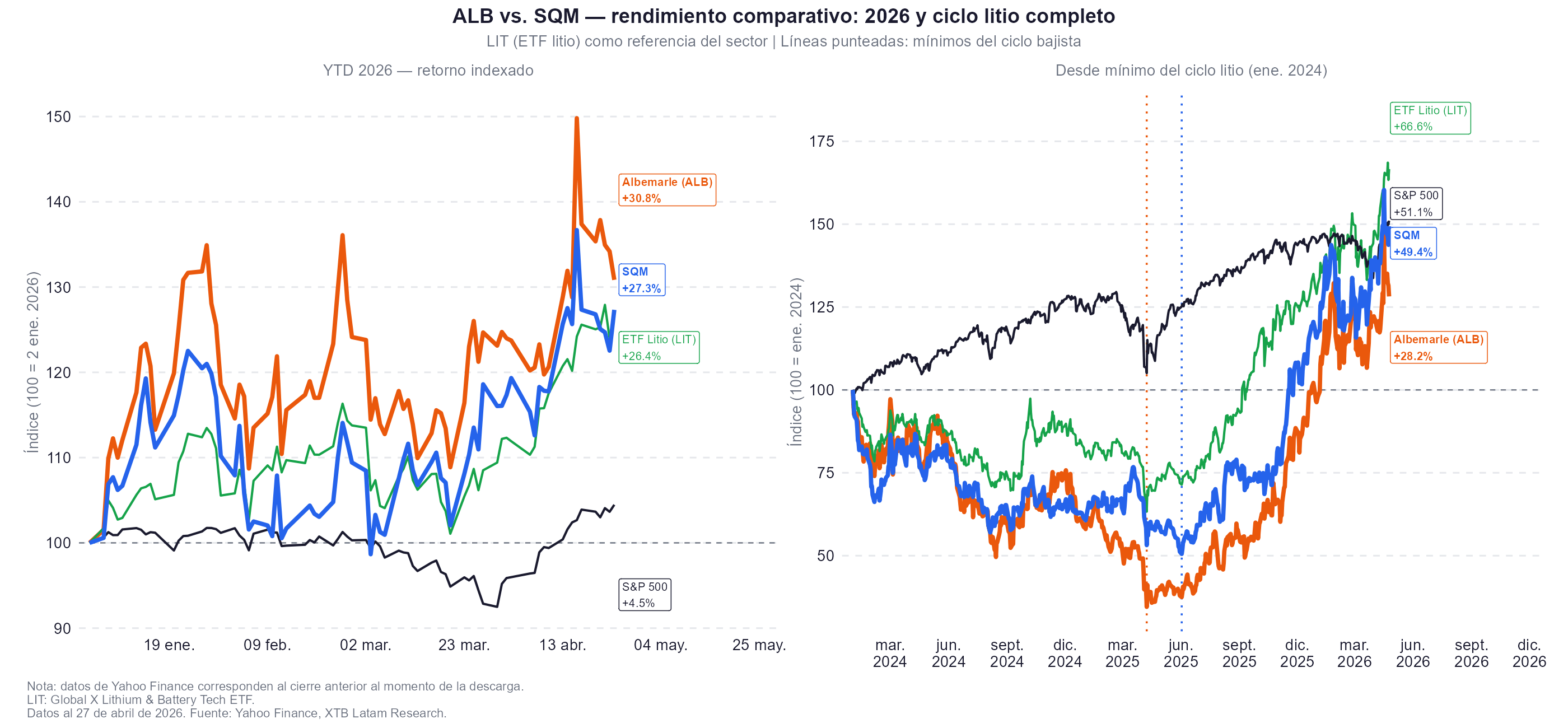

En ese contexto, Albemarle (ALB.US) acumula un +30,8% en lo que va de 2026 y SQM (SQM.US) un +27,3%, ambas por encima del ETF de litio LIT con +26,4% y muy por encima del S&P 500 con +4,5%. Con los resultados del Q1 2026 a semanas de distancia, el momento invita a analizar cuál de las dos ofrece mejor relación riesgo-retorno para el inversor latinoamericano.

El ciclo del litio

El mercado de litio pasó de un superávit estimado de 175.000 toneladas LCE en 2023 y 154.000 toneladas en 2024 a un escenario donde Fastmarkets proyecta un déficit de 1.500 toneladas LCE en 2026, con la demanda creciendo entre un 15% y un 40% según las propias estimaciones de Albemarle para el año.

Ese giro tiene varios catalizadores simultáneos, desde el cierre de minas de lepidolita en la provincia china de Jiangxi por restricciones regulatorias, la prohibición de exportaciones de concentrado de Zimbabue desde finales de febrero, la reducción de guía de producción por parte de IGO en Australia, y ahora la escalada del conflicto en Mali, que aunque representa solo el 9,3% de las importaciones chinas de espodumena, opera como catalizador marginal en un mercado donde los inventarios ya están ajustados.

La demanda también está evolucionando de forma estructuralmente diferente al ciclo 2021-2022. JPMorgan proyecta que los envíos de baterías de almacenamiento estacionario crecerán un 43% en 2026, con los sistemas BESS representando alrededor del 30% de la demanda global de litio en el año. Eso diversifica el ciclo de demanda más allá del ritmo de ventas de vehículos eléctricos, que en su máximo fue el único motor del mercado, y lo vincula a la inversión en infraestructura eléctrica y centros de datos de inteligencia artificial, un componente estructuralmente más estable.

Albemarle reportó que Norteamérica fue su región de almacenamiento de energía de más rápido crecimiento en 2025, con un avance de casi el 150% en lo que va del año, y tiene un objetivo de crecimiento anual compuesto del 15% para ventas de almacenamiento de energía en los próximos cinco años.

SQM - Sociedad Química y Minera de Chile S.A. (SQM.US)

SQM entró en 2026 desde una posición operativa considerablemente más sólida que Albemarle, porque su margen bruto del 29,6% más que duplica el 13,1% de su competidora estadounidense. El margen EBITDA del 32,3% frente al 14,3%, el margen neto del 12,8% frente al -9,9% de Albemarle, y el ROE del 10,8% frente al -9,0% dibujan un cuadro en el que la empresa chilena nunca salió de la rentabilidad durante el ciclo bajista, mientras su par estadounidense tuvo que absorber pérdidas y reestructurar operaciones.

En el Q4 2025, SQM reportó ingresos de 1.320 millones de dólares, un crecimiento del 23,3% interanual que superó las estimaciones en 71 millones, aunque el EPS de 0,64 dólares quedó por debajo del consenso en 0,16 dólares por el efecto de los pagos al accionista Codelco derivados del acuerdo de Nova Andino Litio. La participación minoritaria de Codelco en la producción del Salar de Atacama comprime el EPS reportado pero no refleja un deterioro operativo del negocio subyacente. El CEO Ricardo Ramos confirmó que el precio promedio realizado de litio aumentó casi un 14% trimestre a trimestre en el Q4 2025 hasta cerca de los 10 dólares por kilogramo, y que el Q1 2026 mostrará precios "sustancialmente más altos" que ese nivel.

Para el Q1 2026, que SQM reportará el 27 de mayo, el consenso estima un EPS de 1,40 dólares con ingresos de 1.550 millones, lo que marcaría el nivel más alto desde el máximo del ciclo en 2023. La compañía espera superar en más del 15% sus volúmenes de ventas del Q1 2025 en operaciones chilenas, y tiene ya más del 80% de sus volúmenes contratados para 2026 con producción objetivo de 260.000 toneladas LCE, un 11% por encima de 2025.

En términos de valoración, SQM cotiza a un P/E forward FY1 de 16,5 veces frente a 23,1 veces de Albemarle, un EV/EBITDA forward de 9,9 veces frente a 11,8 veces, y un crecimiento de ingresos forward del 16,9% frente al 3,5% de su par. El dividend yield forward del 4,64%, aunque variable y vinculado a los resultados del ejercicio, es el más alto del grupo de pares del sector materiales analizado y muy superior al 0,86% de Albemarle. La contrapartida es que Albemarle mantiene 31 años consecutivos de crecimiento en dividendos, un historial que los inversores orientados al ingreso valoran más allá del yield puntual.

Albemarle (ALB.US)

El caso de Albemarle es diferente en su naturaleza, es más una historia de recuperación desde un fondo de ciclo que todavía no está completamente superado, pero con una palanca operativa potencialmente mayor conforme los precios del litio se normalizan al alza. El EPS cayó desde los 10,32 dólares del Q1 2023 hasta terreno negativo durante varios trimestres de 2024 y 2025, y el consenso estima un regreso a 1,20 dólares para el Q1 2026, que la compañía reportará el 6 de mayo.

La reestructuración implementada durante el ciclo bajista fue profunda. En Q4 2025, la compañía generó 700 millones de dólares en flujo de caja libre gracias a una reducción del 65% en el gasto de capital respecto al año anterior y una conversión de EBITDA a caja del 117%. La decisión de paralizar la planta de hidróxido de litio Kemerton en Australia, que implica unos 100 millones de dólares en costos de cierre en 2026, es accretiva en EBITDA ajustado desde el Q2 2026 y elimina una fuente de costos estructuralmente elevados frente a la competencia asiática, donde el diferencial de costos de conversión entre Australia y China es de aproximadamente 4 a 5 dólares por kilogramo.

El CEO Jerry Masters proyecta una demanda global de litio de entre 1,8 y 2,2 millones de toneladas para 2026, un crecimiento de entre el 15% y el 40% interanual. En el escenario de precios de enero de 2026, alrededor de 20 dólares por kilogramo LCE, la guía de margen EBITDA de Energy Storage apunta al rango bajo del 30%, frente al 25% de 2025. Albemarle tiene la escala de producción más grande del mundo en litio y una posición en el triángulo del litio latinoamericano que, cuando los precios se recuperen de forma sostenida, puede generar una reversión de márgenes significativa.

El riesgo principal es el señalado por Rothschild Redburn, que el 23 de abril rebajó su calificación a Neutral con precio objetivo de 188 dólares, debido a la reducción de las devoluciones de impuestos a la exportación de baterías en China desde 2027 que podría desencadenar una sobreproducción en 2026 que agote el rebote de precios antes de que sea sostenible. Otro riesgo es relacionado a los precios del litio carbonato equivalente que podrían caer a los 15-16 dólares por kilogramo hacia finales de 2026 si ese escenario se materializa, lo que convertiría el actual rally en un máximo del ciclo más que en el inicio de una tendencia.

Valoración comparativa y conclusión

SQM (SQM.US) es más barata en prácticamente todos los múltiplos forward, tiene márgenes superiores en todos los indicadores de rentabilidad, crece más rápido en ingresos y paga un dividend yield forward más alto. Albemarle (ALB.US) tiene un mejor PEG forward de 1,44 veces frente a 3,24 veces de SQM, reflejo de que el mercado descuenta mayor aceleración de beneficios desde una base muy deprimida, y cotiza más barata en múltiplos sobre activos tangibles como Price/Book en 3,04 veces frente a 4,46 veces.

Desde el mínimo del ciclo de litio en enero de 2024, SQM acumula un +49,4% frente al +28,2% de Albemarle, con el ETF LIT en +66,6% y el S&P 500 en +51,1%. Esa comparativa sugiere que SQM ha capturado más eficientemente la recuperación del sector dado que nunca salió de la rentabilidad, mientras Albemarle todavía no ha recuperado el nivel de enero de 2024 en términos relativos al mercado amplio. Para el inversor con horizonte de largo plazo que busca exposición al ciclo del litio con menor incertidumbre sobre la recuperación fundamental, SQM ofrece un perfil más conservador con mejor valoración y dividendo. Para el inversor con mayor tolerancia al riesgo que busca la mayor palanca ante una recuperación sostenida de precios, Albemarle presenta un potencial de reversión de márgenes más pronunciado conforme el EPS regresa desde el fondo del ciclo.

Resultados corporativos: Alphabet e Intel crecen con la IA mientras Tesla pierde impulso

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

El gas europeo alcanza máximos de cuatro meses: ¿qué puede impulsar el próximo movimiento?

¿Por qué Warren Buffett está invirtiendo en Google?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.