- El 1T arranca con fuerza histórica

- Financieras y Comunicación tiran del índice, mientras Energía y Salud frenan

- El S&P 500 ya cotiza con PER 20,9

- El mercado mira más allá del trimestre

- El 1T arranca con fuerza histórica

- Financieras y Comunicación tiran del índice, mientras Energía y Salud frenan

- El S&P 500 ya cotiza con PER 20,9

- El mercado mira más allá del trimestre

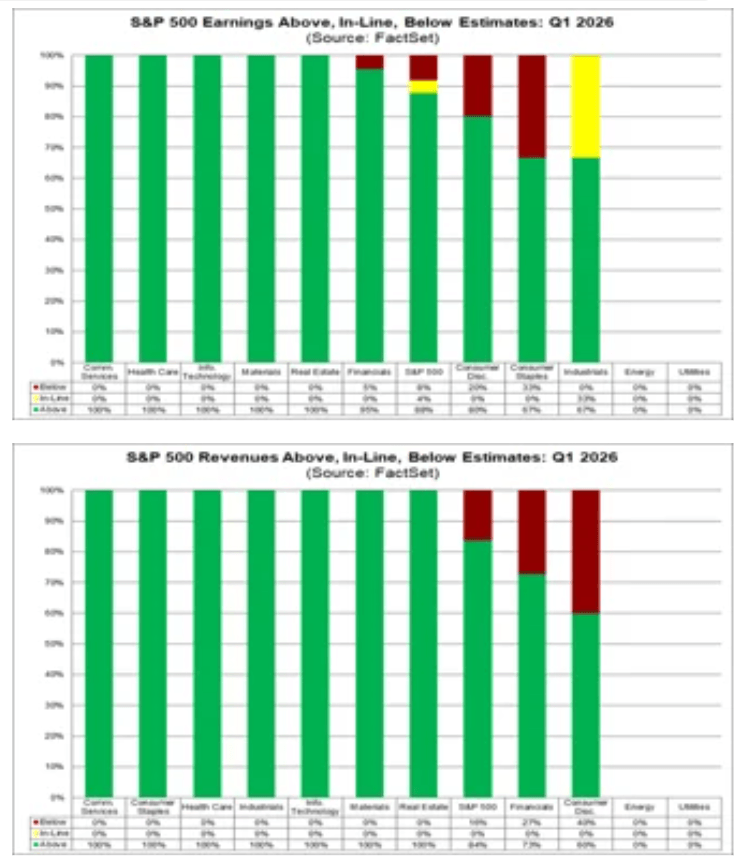

La temporada de resultados en EE. UU. ha comenzado notablemente más fuerte de lo que el mercado anticipaba, y los primeros datos de FactSet muestran que las empresas estadounidenses entran en el periodo de publicación con una clara ventaja frente a las expectativas de los analistas. En esta fase, según FactSet, alrededor del 10% de las compañías del S&P 500 ya han presentado resultados del 1T 2026, y un 88% ha superado las estimaciones de beneficio por acción.

Esto está muy por encima de los promedios de cinco y diez años, ofreciendo una sólida instantánea del estado de las empresas estadounidenses al inicio de la fase más crítica de la temporada. Importante: no solo los beneficios se ven fuertes—los ingresos también se mantienen firmes, reforzando la idea de que esta temporada no está impulsada únicamente por el BPA. Los datos de ventas son igualmente sólidos, algo que los inversores suelen valorar incluso más, ya que reflejan fortaleza real del negocio y no solo recortes de costes o optimización de márgenes.

Puntos clave de la temporada de resultados del S&P 500

Igualmente importante, la magnitud de las sorpresas positivas también es impresionante. En conjunto, las empresas están reportando beneficios un 10,8% por encima de las expectativas, frente a un promedio de cinco años del 7,3% y uno de diez años del 7,1%. Conviene recordar que estos promedios históricos reflejan resultados completos de las 500 compañías, no solo del subconjunto que ha informado hasta ahora, lo que hace que las cifras actuales sean aún más llamativas.

Hasta ahora, el 84% de las empresas del S&P 500 han reportado ingresos por encima de las estimaciones, frente a un promedio de cinco años del 70% y uno de diez años del 67%. La sorpresa agregada en ingresos se sitúa en el 2,0%—en línea con el promedio de cinco años, pero por encima del promedio de diez años del 1,5%.

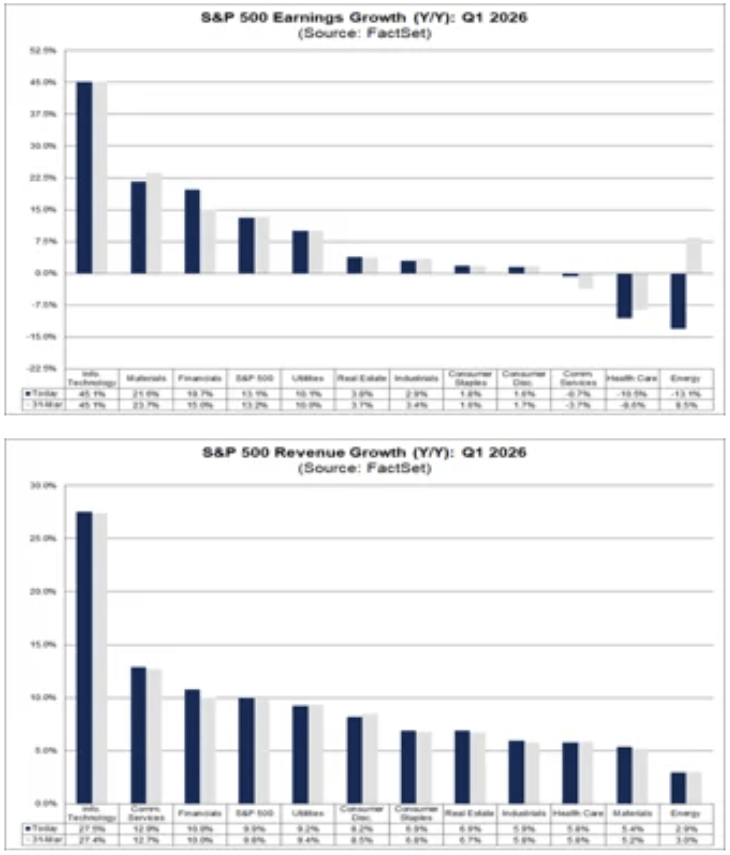

La tasa combinada de crecimiento de ingresos para el primer trimestre es actualmente del 9,9%, frente al 9,8% de hace una semana y al 9,8% de finales de marzo. El cambio es modesto, pero simbólicamente importante—confirma que la mejora en los resultados está respaldada por un crecimiento real de ventas. Si se mantiene, sería el mayor crecimiento de ingresos del S&P 500 desde el 3T 2022, cuando el índice registró un aumento del 11,0%.

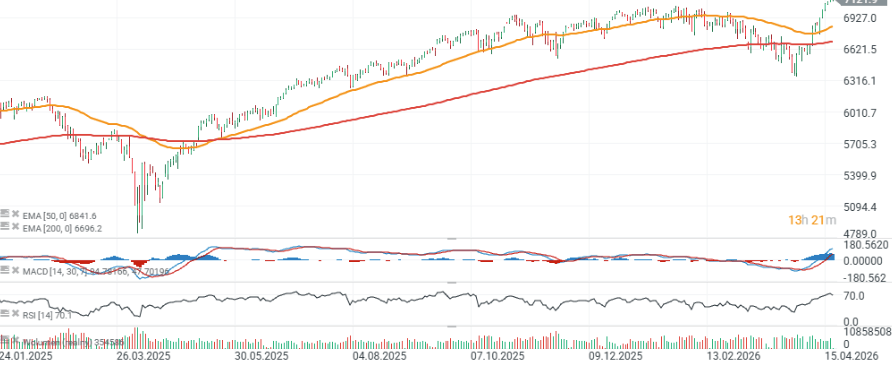

Mientras tanto, el S&P 500 se mantiene por encima del nivel de 7.100 al inicio de la nueva semana de negociación, cotizando aproximadamente un 7% por encima de su EMA200 (línea roja).

Gráfico del S&P 500

Fuente: xStation5

Un comienzo fuerte, pero sin cambios en el panorama trimestral general

A primera vista, la situación puede parecer algo paradójica. Por un lado, el índice muestra beneficios más fuertes hoy que hace una semana. Por otro, comparado con finales de marzo—el cierre del primer trimestre—la tasa de crecimiento general permanece sin cambios. La tasa combinada de crecimiento de beneficios, que mezcla resultados reportados con estimaciones de empresas que aún no han informado, se sitúa actualmente en el 13,2%, frente al 12,2% de hace una semana, pero idéntica al nivel registrado el 31 de marzo.

Si este ritmo se mantiene, marcará el sexto trimestre consecutivo de crecimiento interanual de beneficios de doble dígito para el S&P 500. Esto subraya la notable resiliencia de las empresas estadounidenses a pesar de los tipos elevados, las presiones de costes y un impulso económico desigual.

Financieras y comunicación lideran, energía lastra

La mejora observada durante la última semana ha sido impulsada principalmente por sorpresas positivas en los sectores de Financieras y Servicios de Comunicación. Estos dos segmentos han aportado el mayor impulso al crecimiento general de beneficios del índice. Sin embargo, parte de ese avance ha sido compensado por revisiones a la baja en las estimaciones del sector Energía.

Desde el 31 de marzo, la contribución positiva de Financieras y Comunicación se ha equilibrado con tendencias más débiles en Energía y Salud. En términos prácticos, esto significa que, aunque el mercado ha mejorado a corto plazo, no ha cambiado de forma significativa respecto a su punto de partida al final del trimestre.

Por sectores, ocho de los once sectores están reportando o se espera que reporten crecimiento interanual de beneficios. Los líderes siguen siendo:

-

Tecnología (Information Technology)

-

Materiales e industriales

-

Financieras

-

Utilities

En el lado opuesto, tres sectores se espera que registren caídas de beneficios, con el peor desempeño en:

-

Energía

-

Salud

Fuente: FactSet

Financieras vuelven a tomar protagonismo

En ingresos, al igual que en beneficios, el sector Financiero ha realizado la mayor contribución positiva a la mejora general del índice. Bancos e instituciones financieras son en gran parte responsables de que los ingresos totales del mercado se vean ahora ligeramente mejores que hace una semana y que a finales de marzo.

Importante: el crecimiento de ingresos parece más distribuido que el de beneficios. Según FactSet, los once sectores están reportando o se espera que reporten aumentos interanuales de ingresos. Los más fuertes son:

-

Tecnología

-

Servicios de Comunicación

-

Financieras

Esto sugiere que el crecimiento de ventas está ampliamente distribuido y no limitado a unas pocas mega‑caps tecnológicas.

Las valoraciones siguen elevadas

Una temporada de resultados fuerte no significa que el mercado esté barato. Al contrario, los buenos resultados se están entregando en un contexto de valoraciones ya elevadas. El PER adelantado a 12 meses del S&P 500 se sitúa actualmente en 20,9, basado en el cierre del miércoles y las estimaciones de BPA futuro. Esto está por encima del promedio de cinco años (19,9) y del de diez años (18,9). También es superior al nivel de 19,7 registrado al final del primer trimestre el 31 de marzo.

Esto indica que el mercado no solo descuenta un crecimiento continuo de beneficios, sino que lo hace con creciente confianza. Como resultado, el listón para las empresas está subiendo. En las próximas semanas, simplemente superar el consenso puede no ser suficiente—los inversores observarán de cerca la calidad de los ingresos, los márgenes, las guías y los comentarios sobre la segunda mitad del año.

El mercado ya mira más allá del 1T

Los analistas miran claramente más allá del primer trimestre. Las expectativas para el resto de 2026 siguen siendo ambiciosas, con un crecimiento de beneficios proyectado del 20,1% para el 2T, 22,2% para el 3T y 19,9% para el 4T. Para el año completo, se espera un crecimiento del 18,0% interanual.

Son proyecciones fuertes, pero también elevan el riesgo. Cuanto más altas las expectativas, menor el margen para decepciones. Por ahora, los datos entrantes respaldan una narrativa positiva, pero a medida que avance la temporada, el mercado probablemente se volverá más selectivo.

Fuente: FactSet

La fase más intensa de la temporada aún está por llegar

Hasta ahora, solo alrededor de una décima parte del S&P 500 ha publicado resultados, lo que significa que la fase más crítica de la temporada aún está por delante. En la próxima semana, 93 compañías del índice—including 7 componentes del Dow Jones—publicarán resultados del primer trimestre. Esta oleada será decisiva para determinar si el impulso actual se convierte en una tendencia sostenida.

Por ahora, la conclusión es clara: la temporada de resultados en EE. UU. ha comenzado con fuerza, con sorpresas positivas mayores de lo habitual y un crecimiento sólido tanto en beneficios como en ingresos. El desafío es que gran parte de esta fortaleza ya está reflejada en los precios del mercado. Las próximas semanas pondrán a prueba no solo el desempeño corporativo, sino también si Wall Street sigue dispuesto a pagar una prima por el crecimiento.

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

SpaceX: El mercado exige resultados ante su elevada valoración

Cierre de mercado: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

Semiconductores rebotan, ¿suelo o trampa de mercado?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.