-

IREN está pivotando desde minería de bitcoin hacia infraestructura de inteligencia artificial, con compromisos de capital que ya superan su capitalización actual.

-

El crecimiento de AI Cloud es explosivo desde base pequeña, pero el negocio principal sigue siendo bitcoin mining y el balance mostró un salto fuerte en apalancamiento en un solo trimestre.

-

El debate central para 2026 es si IREN convierte ARR en ingresos facturados sin activar una dilución material vía su programa ATM de $6.000 millones.

-

IREN está pivotando desde minería de bitcoin hacia infraestructura de inteligencia artificial, con compromisos de capital que ya superan su capitalización actual.

-

El crecimiento de AI Cloud es explosivo desde base pequeña, pero el negocio principal sigue siendo bitcoin mining y el balance mostró un salto fuerte en apalancamiento en un solo trimestre.

-

El debate central para 2026 es si IREN convierte ARR en ingresos facturados sin activar una dilución material vía su programa ATM de $6.000 millones.

Pocas transformaciones corporativas en los mercados actuales son tan agresivas, y tan polarizantes, como la de IREN. La compañía australiana nació como minera de bitcoin, un negocio cíclico atado al precio de un activo volátil. Hoy se presenta ante el mercado como uno de los grandes constructores de infraestructura para inteligencia artificial del planeta, con contratos y compromisos de capital que ya superan su capitalización bursátil actual. La pregunta que divide a inversores, analistas y vendedores es si IREN puede ejecutar a la velocidad y escala que ha prometido, y a qué coste para el accionista actual.

De la mina al data center

IREN comenzó su vida como operadora de minería de bitcoin, un negocio que comparte con la infraestructura de IA la necesidad fundamental de grandes cantidades de electricidad barata, instalaciones de refrigeración eficiente y hardware de cómputo de alta densidad. Esa base operativa es la plataforma desde la que la compañía está construyendo su nuevo relato.

El giro estratégico se aceleró en noviembre de 2025, cuando IREN firmó un contrato de $9.700 millones con Microsoft para proveer capacidad en sus data centers, en un acuerdo estructurado en cuatro fases de construcción denominadas Horizon 1, 2, 3 y 4. Un mes después, anunció la compra de equipamiento de data center a Dell por $5.800 millones. En el segundo trimestre del año fiscal 2026, los ingresos del segmento AI Cloud alcanzaron los $17,3 millones, un crecimiento secuencial del 136,9% respecto al trimestre anterior.

El problema es que el crecimiento del negocio de bitcoin mining, que sigue siendo el motor de ingresos principal, ha ido en sentido contrario. Los ingresos totales del T2 FY26 fueron de $184,7 millones, pero cayeron un 23% respecto al trimestre anterior, arrastrados por una menor tasa de hash y precios del Bitcoin más bajos. Debido a eso, la transición no está siendo lineal.

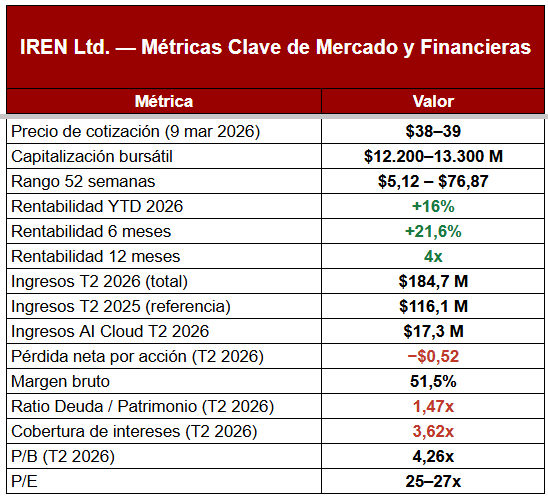

T2 2026 y métricas clave

Fuente: XTB Research.

El negocio de bitcoin mining sigue generando la mayor parte de los ingresos, pero se contrae. El segmento de AI Cloud crece a triple dígito secuencial, pero desde una base muy pequeña. Y el balance se ha apalancado de forma significativa en un solo trimestre: la ratio deuda/patrimonio pasó de 0,34x a 1,47x entre T1 y T2 de 2026.

La cobertura de intereses, que cayó de 35,82x a 3,62x en el mismo período, es el dato que más merece atención. Una cobertura por encima de 3x sigue siendo técnicamente manejable, pero el deterioro en un solo trimestre es de una magnitud que el mercado no puede ignorar.

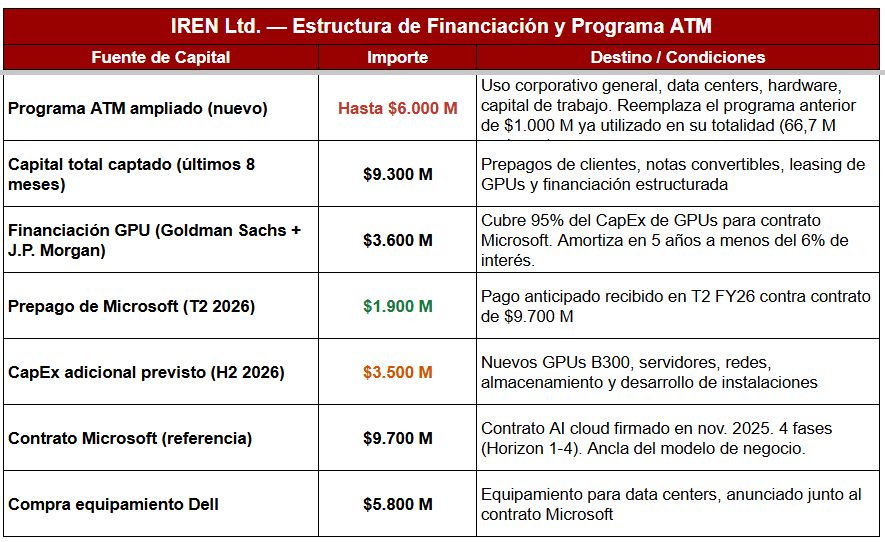

El programa de $6.000 millones: expansión o dilución

El 4 de marzo de 2026, IREN presentó ante la SEC un suplemento de prospecto que amplía su programa de emisión de acciones en mercado abierto de $1.000 millones, ya completamente utilizado mediante la venta de 66,7 millones de títulos, hasta un nuevo techo de $6.000 millones. A través de una red de once bancos de inversión que incluye a Goldman Sachs, J.P. Morgan, Citigroup, Cantor Fitzgerald y Jefferies, la compañía podrá colocar acciones gradualmente en el mercado sin anunciar cada operación por adelantado.

La reacción inmediata del mercado fue negativa, las acciones cayeron entre un 5% y un 8,5%. La estructura ATM (at-the-market) no implica una dilución instantánea, la empresa decide cuánto y cuándo emitir, pero el tamaño del programa supone la mitad de la capitalización bursátil actual. Eso es difícil de ignorar.

¿Para qué sirve el capital?

Fuente: XTB Research.

La eficiencia de la estructura financiera es notable, los $3.600 millones de financiación de GPUs más el prepago de $1.900 millones de Microsoft cubren aproximadamente el 95% del CapEx vinculado al contrato con el gigante de Redmond. La empresa no está financiando ese crecimiento enteramente con capital accionarial.

Sin embargo, el $6.000 millones del programa ATM eleva una pregunta legítima de ¿por qué necesita IREN tanto capital adicional si el contrato principal está mayoritariamente cubierto? La respuesta más plausible es que los 50.000 nuevos GPUs, que llevarán la flota total a 150.000 unidades, requerirán $3.500 millones adicionales para servidores, redes y desarrollo de instalaciones, y la empresa prefiere tener acceso garantizado a capital antes de firmarlo que buscar financiación cuando ya la necesite.

"Procurar hardware en fase temprana es esencial en el entorno actual, donde la oferta está restringida y el tiempo-hasta-cómputo es un factor crítico en la certeza de ejecución." - Daniel Roberts, CEO de IREN, marzo de 2026

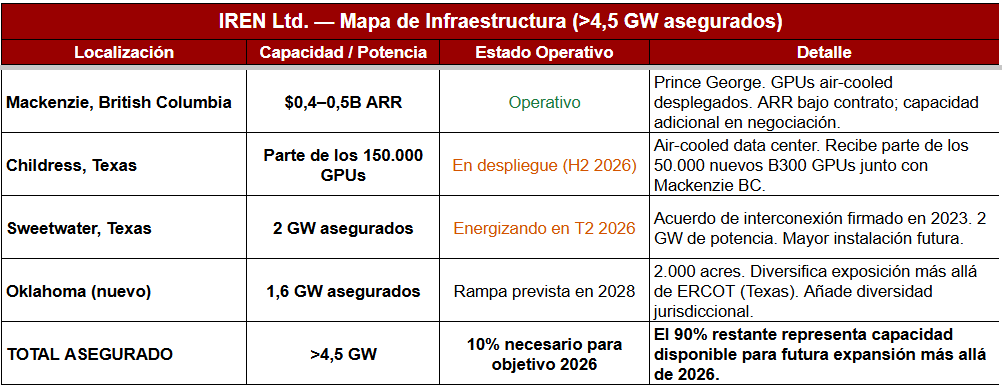

La arquitectura de infraestructura

Si hay un activo que verdaderamente diferencia a IREN de sus competidores directos es su acceso a energía eléctrica. En un mercado donde la disponibilidad de potencia es el cuello de botella número uno para construir data centers de IA, IREN afirma haber asegurado más de 4,5 gigavatios de capacidad eléctrica conectada a la red.

Para dar escala, alcanzar el objetivo de $3.700 millones en ARR con 150.000 GPUs consumiría aproximadamente el 10% de esa capacidad instalada. El 90% restante es una reserva estratégica para futura expansión, un activo real aunque aún no monetizado.

Fuente: XTB Research.

El anuncio del sitio de Oklahoma es estratégicamente relevante. Texas (ERCOT) ha concentrado históricamente buena parte de la infraestructura de minería y data centers de IREN, lo que genera dependencia de una sola red eléctrica y regulación estatal. Oklahoma añade diversificación jurisdiccional y de red.

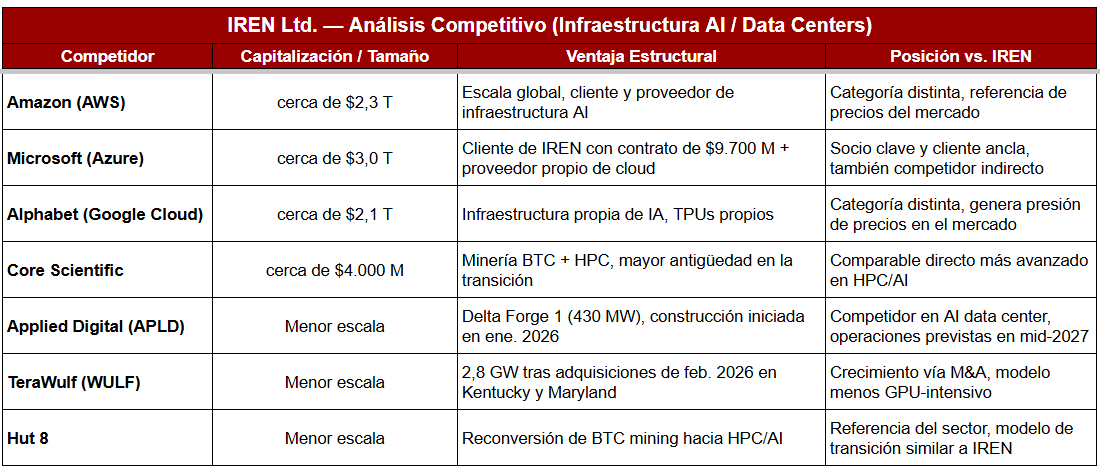

Análisis competitivo

IREN no está sola en la carrera por construir infraestructura de IA. El mercado de compute en la nube para inteligencia artificial atrae capital a una velocidad sin precedentes, y varios competidores directos llevan ventaja en escala o especialización.

Fuente: XTB Research.

La comparación más relevante para IREN es con Core Scientific, la empresa que más claramente recorrió antes el mismo camino de transición desde minería hacia HPC/AI, y cuya trayectoria, incluyendo su propio proceso de reestructuración, debería ser estudiada por cualquier inversor interesado en IREN.

Activos diferenciadores

En medio de las legítimas preocupaciones sobre dilución y apalancamiento, conviene hacer un inventario honesto de los activos reales de la compañía.

El contrato con Microsoft, un acuerdo de $9.700 millones, con $1.900 millones ya recibidos en prepago, no es especulación sobre demanda futura, es demanda comprometida por uno de los mayores compradores de compute del mundo. El hecho de que Microsoft esté pagando por adelantado indica que la capacidad de IREN tiene valor real, no solo potencial.

Los $2.300 millones en ARR ya contratados (al cierre de T2 2026) son la otra pieza concreta del rompecabezas. De los $3.700 millones objetivo a fin de 2026, más del 60% ya tiene respaldo contractual. No es el 100%, y la distancia entre ARR contratado y ARR facturado puede ser amplia en una empresa que aún está construyendo capacidad, pero la base es sólida.

La posición de energía, más de 4,5 GW asegurados, con solo el 10% necesario para el objetivo 2026, es probablemente el activo más difícil de replicar. En el mercado actual, conseguir permisos de conexión a la red para grandes cargas eléctricas puede tardar años. IREN ya tiene ese pipeline asegurado. IREN ha logrado ser rentable, lo que le da más margen de maniobra que competidores que operan aún en pérdidas estructurales. Aunque el T2 2026 mostró pérdidas por acción de $0,52, estas incluyen $251 millones en cargos no monetarios ($219 millones en pérdidas no realizadas y gastos de inducción, más $31 millones en deterioro de hardware minero). Sin esos ajustes, la imagen operativa es más favorable.

Riesgos reales

- Riesgo de dilución: el programa ATM de $6.000 millones equivale a casi la mitad de la capitalización bursátil. Si la empresa utiliza una parte significativa de ese programa, el número de acciones en circulación podría crecer de forma sustancial. Jim Chanos, conocido vendedor en corto, ha señalado específicamente el contraste entre los ambiciosos objetivos de ARR para 2026 y la falta de orientación de ingresos a corto plazo como una señal de alarma sobre la visibilidad del negocio.

- Riesgo de ejecución: comprar 50.000 GPUs adicionales de Nvidia es un hito. Desplegarlos, integrarlos, conseguir clientes que los utilicen y convertir esa capacidad en ingresos recurrentes es otro proceso completamente diferente. J.P. Morgan ha señalado una brecha de financiación, cuestionando si la velocidad de construcción de capacidad está correctamente calibrada con la demanda real de los clientes.

- Apalancamiento acelerado: el salto en la ratio deuda/patrimonio de 0,34x a 1,47x en un solo trimestre, y la caída en la cobertura de intereses de 35,82x a 3,62x, son señales que merecen seguimiento estrecho. La empresa está usando deuda de forma intensiva para financiar un crecimiento que todavía no se refleja plenamente en los ingresos.

- Dependencia de Microsoft: con un contrato que representa la columna vertebral del modelo de negocio de AI Cloud, cualquier retraso, renegociación o problema en la relación con Microsoft podría tener consecuencias materiales sobre las proyecciones de ARR.

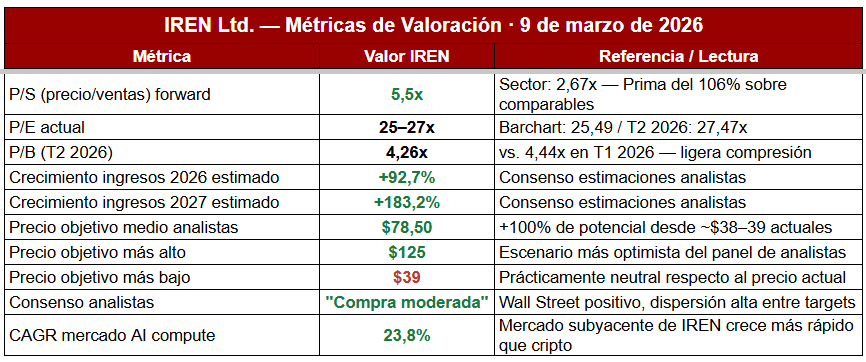

Valoración

Valorar a IREN con métricas tradicionales es un ejercicio parcialmente inútil, porque la empresa no es la que era hace doce meses y tampoco es la que será en doce meses más. Sin embargo, los múltiplos actuales merecen contexto.

Fuente: XTB Research.

El ratio P/S de 5,5x frente al 2,67x de la industria refleja una prima del 106% que el mercado paga por el potencial de crecimiento. Esa prima solo se justifica si IREN efectivamente alcanza, o se acerca sustancialmente, al objetivo de $3.700 millones en ARR. Si la ejecución se retrasa o si la demanda es menor de lo esperado, el múltiplo podría comprimir significativamente.

El consenso de analistas con precio objetivo medio de $78,50, más del doble del precio actual, es llamativo. Sin embargo, la dispersión es enorme, el rango va de $39 a $125, lo que refleja precisamente la incertidumbre sobre si IREN logrará transformarse en el proveedor de infraestructura AI que promete ser.

Escenarios posibles para los próximos 12–18 meses

Escenario alcista — La infraestructura gana

IREN despliega los 150.000 GPUs en H2 2026 según lo planeado, alcanza o supera los $3.700 millones en ARR, y firma nuevos contratos de clientes más allá de Microsoft. El ARR se convierte en ingresos facturados, el balance se estabiliza y el programa ATM se usa de forma limitada. Los analistas elevan sus estimaciones y el precio converge hacia el rango $70–90.

Escenario base — Crecimiento con dilución moderada

IREN ejecuta parcialmente el plan, despliega la mayoría de los GPUs, alcanza entre $2.500 y $3.000 millones en ARR y usa entre $1.500 y $2.500 millones del programa ATM. El crecimiento es real pero más lento que los objetivos, con cierta dilución que comprime la rentabilidad por acción. La acción cotiza en el rango $45–65.

Escenario bajista — La promesa supera a la realidad

Los GPUs se despliegan, pero el ritmo de contratación de nuevos clientes decepciona. Los ingresos de AI Cloud no compensan el declive del bitcoin mining. La empresa usa una porción significativa del programa ATM de $6.000 millones, generando dilución severa. El apalancamiento deteriora el balance y los vendedores en corto controlan la narrativa. La acción retrocede hacia $20–30.

Escenario extremo — El target de los hiperscalers

Alguno de los grandes hiperscalers, Amazon, Google, o un actor soberano con apetito de infraestructura, considera adquirir IREN por su posición de energía (4,5 GW es un activo muy difícil de construir desde cero) y sus capacidades de data center. Una prima del 40–60% sobre el precio actual implicaría un valor por acción de $53–62.

Alta convicción, alta incertidumbre

IREN es una de las apuestas más puras disponibles hoy en mercados cotizados sobre la tesis de que la infraestructura física de la IA (energía, data centers, GPUs) es el cuello de botella más crítico del ciclo tecnológico actual. Su posición de energía asegurada, sus contratos con Microsoft y sus primeros resultados en AI Cloud son argumentos concretos. Pero la velocidad del pivot, el tamaño del programa de dilución potencial, el apalancamiento acelerado y la falta de visibilidad sobre ingresos a corto plazo son riesgos reales que no deben minimizarse. La cobertura de intereses cayendo de 35,82x a 3,62x en un trimestre no es una señal para ignorar; es una señal para monitorear de cerca.

Los dos indicadores que definirán si IREN cumple su promesa en 2026 son: (1) la conversión de ARR contratado en ingresos facturados trimestre a trimestre, y (2) cuánto capital del programa de $6.000 millones termina siendo efectivamente emitido. Si la empresa puede alcanzar los $3.700 millones en ARR usando menos del 30–40% del programa ATM, la narrativa de dilución pierde fuerza y el upside que ven los analistas se vuelve alcanzable.

Si la dilución supera ampliamente ese umbral mientras los ingresos se retrasan, la comparación con AMC Entertainment que han hecho algunos analistas, aunque injusta en términos de calidad del negocio subyacente, ganará tracción en el mercado.

______________

Microsoft bajo presión: ¿corrección o inicio de una caída mayor?

Cierre de mercado: EE. UU. celebra el Día de la Independencia, Europa repunta

¿Se acerca Chile a una recesión técnica tras la quinta caída del Imacec y qué significa para el IPSA?

Tres mercados a seguir la próxima semana: petróleo, Nasdaq 100, NZD/USD (03.07.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.