- Anthropic ya atrae interés privado en torno a US$800.000 millones, muy por encima de la valoración pre money de US$350.000 millones de febrero.

- La compañía reportó un ritmo anualizado de ingresos de US$30.000 millones y más de 1.000 clientes empresariales que pagan sobre US$1 millón al año.

- La gran duda para un eventual IPO de Anthropic está en la rentabilidad, porque el gasto en computación y la carrera por modelos más potentes siguen consumiendo caja.

- Anthropic ya atrae interés privado en torno a US$800.000 millones, muy por encima de la valoración pre money de US$350.000 millones de febrero.

- La compañía reportó un ritmo anualizado de ingresos de US$30.000 millones y más de 1.000 clientes empresariales que pagan sobre US$1 millón al año.

- La gran duda para un eventual IPO de Anthropic está en la rentabilidad, porque el gasto en computación y la carrera por modelos más potentes siguen consumiendo caja.

Un eventual IPO de Anthropic ya no se está leyendo como una salida a bolsa más dentro del universo tecnológico, porque el mercado lo empieza a tratar como una de las pruebas más exigentes de esta fase de la inteligencia artificial, porque obligaría a poner precio público a una compañía que combina hipercrecimiento, liderazgo técnico, narrativa de seguridad y una valoración privada que ya se mueve en niveles extraordinarios.

Anthropic viene de fijar una valoración pre money de US$350.000 millones en su ronda de US$30.000 millones de febrero, mientras que ahora ya recibe ofertas que la ubicarían cerca de US$800.000 millones o incluso por encima. Esa aceleración dice mucho sobre el apetito del mercado, pero también sobre el riesgo de una expectativa que empieza a correr más rápido que la capacidad de convertir crecimiento en rentabilidad sostenible.

La tesis alcista

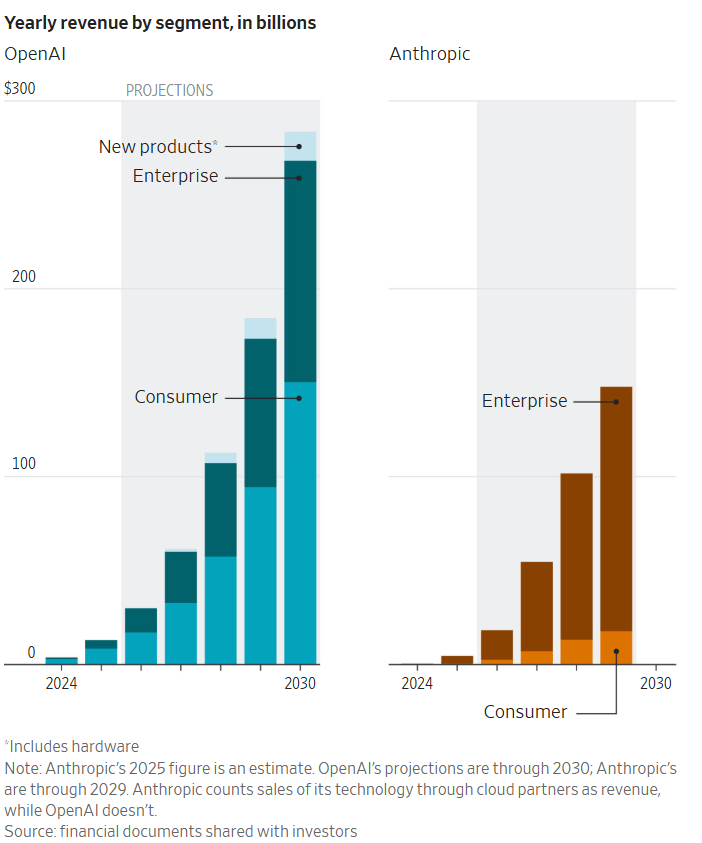

Anthropic informó un ritmo anualizado de ingresos de US$30.000 millones, por encima del rango interno de US$20.000 millones a US$26.000 millones que manejaba tiempo atrás, y además asegura tener más de 1.000 clientes empresariales que pagan más de US$1 millón anual por sus servicios. Para cualquier inversionista que mire un posible IPO, esa combinación de escala, monetización empresarial y velocidad de expansión resulta muy difícil de ignorar.

Ingresos anuales por segmento, en miles de millones.*Incluye hardware Nota: La cifra de Anthropic para 2025 es una estimación. Las proyecciones de OpenAI abarcan hasta 2030, las de Anthropic, hasta 2029. Anthropic contabiliza como ingresos las ventas de su tecnología a través de socios en la nube, mientras que OpenAI no. Fuente: documentos financieros compartidos con inversores, The Wall Street Journal.

También pesa el perfil del producto, Claude Mythos reforzó la idea de que Anthropic compite por volumen y por capacidad técnica en segmentos de alto valor como ciberseguridad, automatización y desarrollo de software. La decisión de limitar su despliegue a un grupo reducido de grandes firmas tecnológicas ayudó además a construir una narrativa de prudencia regulatoria y responsabilidad operativa. Eso importa, porque en la IA generativa, el mercado ya no premia únicamente potencia y crecimiento, también empieza a valorar quién puede escalar sin multiplicar riesgos políticos, legales o reputacionales.

A eso se suma el elemento de que Anthropic no está entrando por la puerta de una ruptura frontal contra todos los incumbentes. En varias capas del ecosistema, su estrategia actual luce más cercana a la integración que al reemplazo total. Este contexto, acelera adopción y reduce fricción comercial en la etapa previa a un IPO.

Ahí aparece el principal desafío a una valoración de US$380.000 millones, porque Anthropic ya cotizaría implícitamente en torno a 12,7 veces su ritmo anualizado de ingresos. Si el mercado termina validando una cifra cercana a US$800.000 millones, ese múltiplo salta hacia la zona de 26,7 veces. Para una compañía de crecimiento explosivo esas métricas pueden encontrar defensa narrativa, pero también elevan drásticamente la exigencia futura.

Además, la comparación con OpenAI no es completamente homogénea, porque Anthropic contabiliza como ingresos ventas realizadas a través de socios de nube, mientras OpenAI no lo hace de la misma forma. Eso no invalida el crecimiento, pero sí obliga a mirar con más cuidado la lectura relativa de escala y múltiplos. Para un inversionista de mercado público, esa diferencia contable puede ser determinante a la hora de definir cuánto pagar por cada dólar de expansión.

El verdadero talón de Aquiles

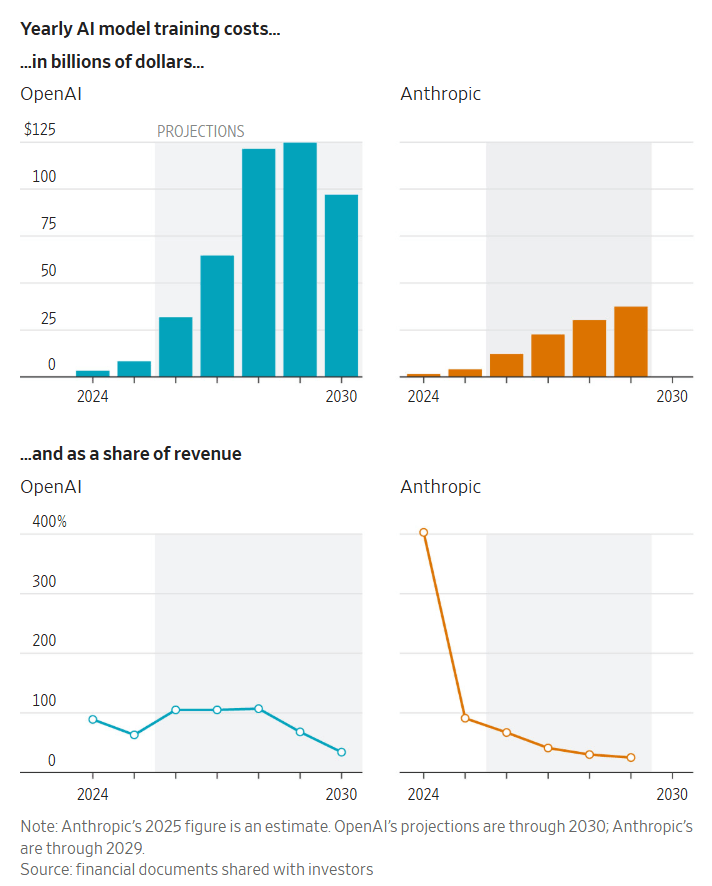

El costo de construir y operar sistemas de inteligencia artificial sigue siendo gigantesco. La información financiera conocida antes de las últimas rondas muestra que tanto Anthropic como OpenAI cargan con un nivel de gasto en computación que distorsiona cualquier lectura sencilla de margen. Incluso usando métricas que excluyen entrenamiento, ambas compañías pueden parecer cercanas a rentabilidad operativa. Cuando ese costo vuelve a entrar en la ecuación, la historia cambia de forma significativa.

Costos anuales de entrenamiento de modelos de IA en miles de millones de dólares. Nota: La cifra de Anthropic para 2025 es una estimación. Las proyecciones de OpenAI abarcan hasta 2030; las de Anthropic, hasta 2029.

Fuente: documentos financieros compartidos con inversores, The Wall Street Journal.

La carrera por modelos más potentes exige entrenamiento más frecuente, más capacidad de cómputo y mayores costos de inferencia. En otras palabras, la empresa puede mostrar ingresos creciendo a velocidad excepcional y aun así seguir consumiendo caja de manera agresiva. El mercado privado tolera eso con más facilidad porque compra opcionalidad de largo plazo. El mercado público suele exigir un puente más claro entre escala, margen y flujo de caja.

En Anthropic ese puente todavía no está completamente resuelto, la compañía puede llegar a bolsa con una historia muy potente de expansión empresarial y liderazgo técnico, pero la pregunta incómoda seguirá siendo la misma, cuánto capital adicional necesitará para sostener la carrera de producto antes de que el negocio empiece a absorber de forma más sólida sus propios costos.

La empresa ya influye sobre el mercado antes de cotizar

Otro factor poco común para una firma que aún no cotiza es su capacidad de mover valuaciones ajenas. El lanzamiento de nuevas herramientas de Anthropic ya provocó episodios de presión fuerte sobre acciones de software, servicios financieros y firmas ligadas a automatización documental y legal. En uno de esos movimientos, el mercado descontó alrededor de US$285.000 millones de valor en varios segmentos expuestos a esa posible disrupción. Esa reacción tiene dos lecturas.

La primera favorece a Anthropic, porque refuerza la percepción de que sus modelos no son un experimento más, sí una amenaza competitiva real para incumbentes consolidados. La segunda exige prudencia, una vez que cuanto más fuerte sea la promesa de disrupción, más alta será la exigencia del mercado sobre monetización efectiva y continuidad del liderazgo técnico. En una compañía privada, esa expectativa se puede administrar con storytelling y rondas sucesivas. En bolsa, se transforma en presión trimestral.

¿Qué esperar?

Anthropic tiene casi todos los atributos que el mercado quiere ver en el gran IPO de IA del ciclo. Tiene crecimiento, tiene clientes empresariales de gran tamaño, tiene producto con señal técnica fuerte y tiene una narrativa de despliegue más cuidadoso que la de varios competidores. Todo eso ayuda a sostener el entusiasmo.

El problema es que, a estas valoraciones, el mercado compra crecimiento. con una ejecución casi perfecta. Compra liderazgo durable en modelos, disciplina de gasto, capacidad de traducir ingresos en margen y una convivencia menos conflictiva con regulación y seguridad tecnológica. Ese umbral es mucho más exigente.

Un IPO de Anthropic tendría demanda extraordinaria si llega este año, pero también llegaría con una vara muy alta desde el primer día. A US$380.000 millones, la historia ya es exigente, sin embargo, cerca de US$800.000 millones, la operación pasaría de ser una apuesta por expansión a convertirse en un examen sobre cuánto vale realmente dominar la próxima capa de la inteligencia artificial cuando el costo de sostener esa ventaja sigue siendo descomunal.

La bolsa hoy: Una nueva amenaza de conflicto en Oriente Medio impulsa el precio del petróleo🚨

Tesla muestra el dilema de su futuro: récord de ingresos, menos utilidad y más IA

Alphabet abre la temporada tech con una advertencia: la IA crece, pero consume caja

Cierre de mercado: Alphabet supera expectativas, pero no logra convencer al mercado

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.