- Boeing superó ampliamente las expectativas del mercado, tanto en ingresos como en pérdidas por acción.

- El crecimiento fue impulsado por la aviación comercial y el segmento de defensa, consolidando múltiples motores de recuperación.

- Persisten riesgos en generación de caja y ejecución, lo que mantiene cautela en la reacción del mercado.

- Boeing superó ampliamente las expectativas del mercado, tanto en ingresos como en pérdidas por acción.

- El crecimiento fue impulsado por la aviación comercial y el segmento de defensa, consolidando múltiples motores de recuperación.

- Persisten riesgos en generación de caja y ejecución, lo que mantiene cautela en la reacción del mercado.

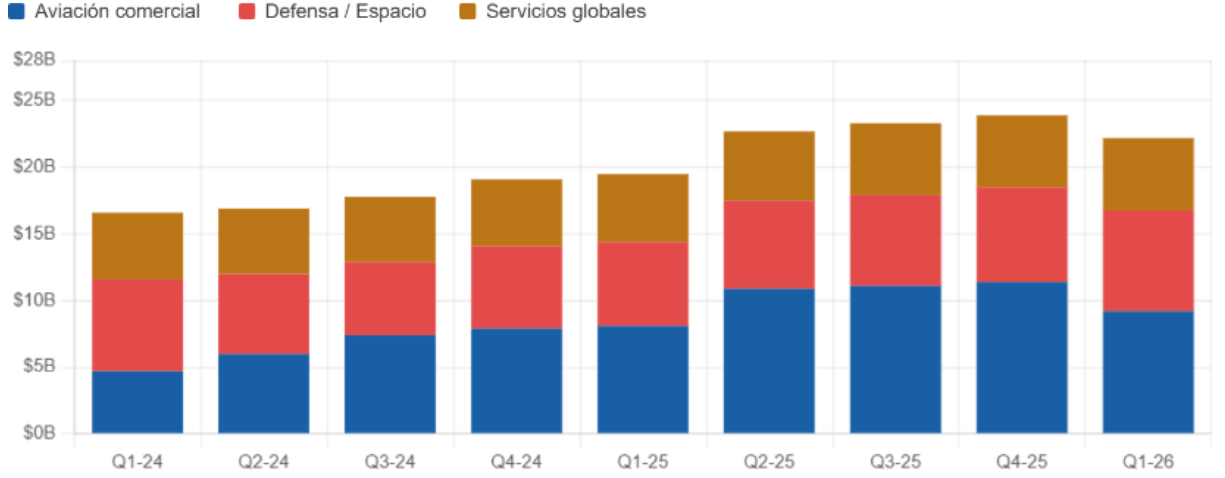

Boeing presentó resultados del primer trimestre de 2026 que superaron las expectativas del mercado, marcando un punto de inflexión relevante dentro de un proceso de recuperación que ha sido largo y errático. La compañía reportó una pérdida por acción de -0,20 dólares, frente a estimaciones cercanas a -0,75 dólares, lo que implica una sorpresa positiva superior al 70%, una de las más significativas dentro del sector industrial en este trimestre. Los ingresos alcanzaron 22.2 mil millones de dólares, con un crecimiento interanual cercano al 14%, superando también el consenso de mercado que se ubicaba en torno a los 21.9 mil millones. Este crecimiento no es trivial considerando que Boeing venía de un entorno donde los problemas de producción, certificación y calidad habían limitado su capacidad de convertir demanda en ingresos efectivos

A nivel de resultados netos, la compañía logró reducir su pérdida a apenas 7 millones de dólares, frente a los 31 millones registrados un año antes, consolidando una mejora progresiva en eficiencia operativa. Esta evolución es relevante porque confirma que el ajuste no es solo contable, sino también estructural en términos de ejecución industrial y control de costos. La lectura de estos resultados apunta a una empresa que empieza a reconstruir credibilidad y esa diferencia es la que explica por qué, pese a la fuerte superación de estimaciones, la reacción del mercado se mantiene contenida en términos relativos.

Ingresos trimestrales de Boeing por segmento. Fuente: Boeing

Motores del crecimiento

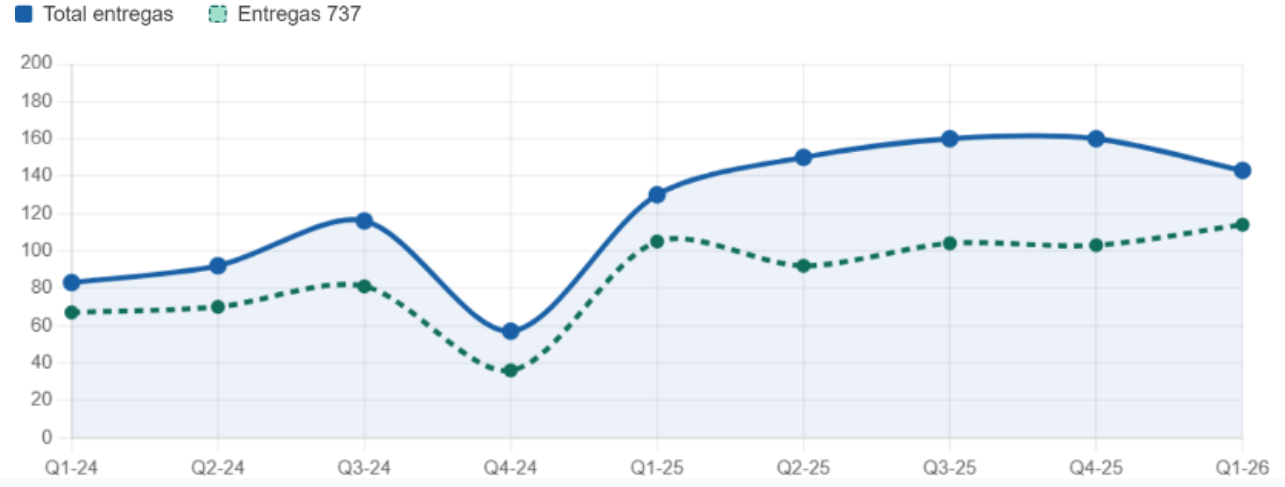

El principal motor de la mejora sigue siendo el negocio de aviación comercial, donde Boeing entregó 143 aeronaves en el trimestre, lo que representa un crecimiento cercano al 10% interanual, con el programa 737 concentrando 114 unidades, es decir, alrededor del 80% del total de entregas. Este dato refleja una recuperación progresiva en la capacidad productiva después de varios trimestres marcados por restricciones regulatorias y problemas de calidad. En la práctica, cada incremento en entregas tiene un efecto directo sobre ingresos y márgenes, ya que el modelo de negocio de Boeing depende críticamente de transformar backlog en facturación efectiva.

El crecimiento no se concentra únicamente en el 737, ya que también se observa una expansión en programas como el 787, con incrementos de doble dígito interanual en entregas, lo que sugiere una normalización más amplia dentro del portafolio comercial. Este avance es relevante porque permite diversificar fuentes de ingreso dentro del segmento y reduce la dependencia de un solo programa, algo que en ciclos anteriores amplificó la volatilidad financiera de la compañía. Aun así, el ritmo de recuperación sigue condicionado por factores externos como certificaciones pendientes y ajustes en la cadena de suministro, lo que introduce un elemento de fragilidad en el proceso.

Entregas comerciales de Boeing por trimestre. Fuente: Boeing

A esto se suma un desempeño especialmente sólido del segmento de defensa, espacio y seguridad, cuyos ingresos crecieron alrededor de 21% hasta 7.6 mil millones de dólares, superando expectativas del mercado y consolidándose como uno de los principales estabilizadores del grupo. En un entorno geopolítico marcado por tensiones en Medio Oriente y Europa del Este, la demanda militar ha generado un flujo de contratos más estable y predecible, con backlog propio cercano a 86 mil millones de dólares, lo que aporta visibilidad y resiliencia frente a la ciclicidad del negocio comercial. Este segmento compensa debilidades y mejora la calidad del ingreso al tener márgenes más estables y menor sensibilidad al ciclo económico.

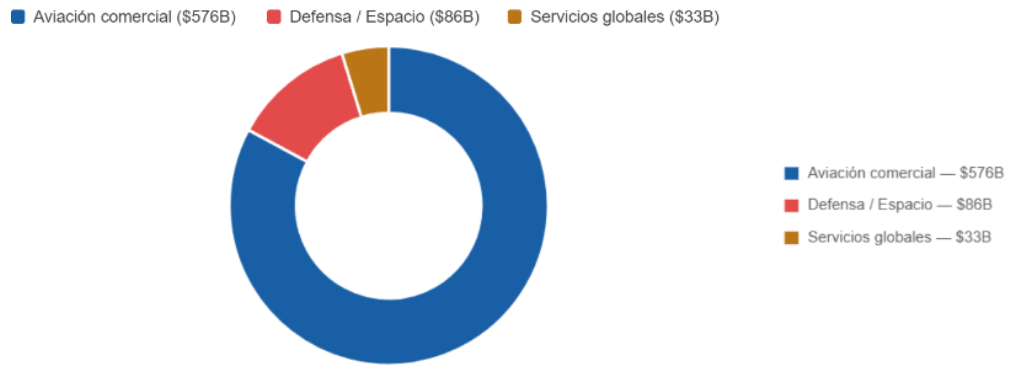

El backlog total de la compañía alcanza aproximadamente 694.7 mil millones de dólares, incluyendo más de 6.100 aeronaves comerciales pendientes de entrega, una cifra que equivale a varios años de producción asegurada bajo condiciones normales. Este dato es probablemente el más importante desde una perspectiva estratégica, porque confirma que el problema de Boeing no está en la demanda. Las aerolíneas siguen necesitando capacidad, incluso en un entorno de costos elevados por combustible, la limitación sigue siendo interna, vinculada a ejecución, certificaciones y consistencia productiva. Boeing tiene asegurado el ingreso futuro, pero aún debe demostrar que puede capturarlo sin fricciones.

Backlog total de Boeing por segmento a fin del T1 2026 en miles de millones de USD. Fuente: Boeing

La combinación de mayor volumen de entregas, crecimiento en defensa y un backlog récord configura un escenario donde la recuperación se apoya en múltiples pilares reduciendo el riesgo de dependencia. La compañía ha pasado de un problema de demanda a un problema de ejecución, y ese tipo de transición es más complejo de resolver porque exige consistencia operativa durante varios trimestres. Mientras esa consistencia no se consolide, el mercado seguirá interpretando estos avances como progreso, pero no como una recuperación completa.

Caja negativa y riesgo de ejecución

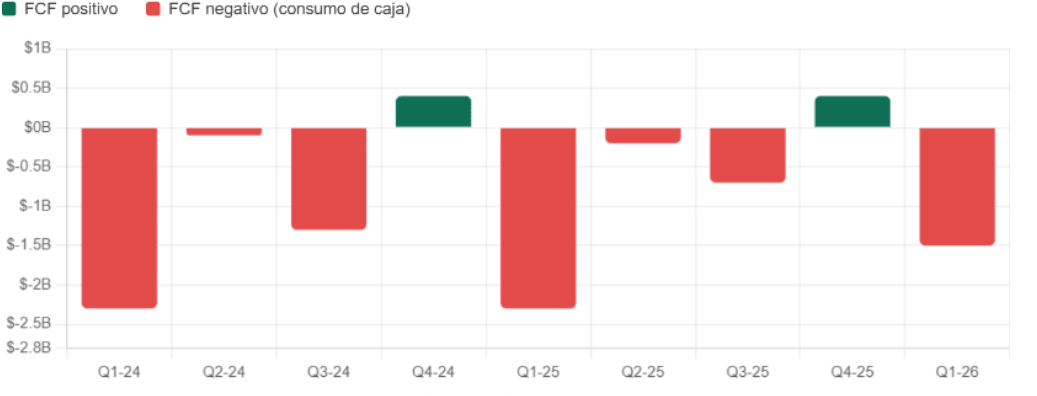

La compañía registró una salida de efectivo cercana a 1.45 mil millones de dólares en el trimestre, una cifra que, si bien se encuentra en línea o incluso ligeramente mejor que las expectativas iniciales, confirma que el proceso de recuperación aún no ha cruzado el punto crítico donde el crecimiento se traduce en liquidez real. Este desajuste es relevante porque, en fases tempranas de recuperación, el mercado tiende a exigir evidencia concreta de generación de caja antes de ajustar múltiplos de valoración.

Flujo de caja libre trimestral de Boeing en miles de millones de USD. Fuente: Boeing.

La proyección para 2026 establece un objetivo de flujo de caja libre en el rango de 1.000 a 3.000 millones de dólares, lo que implica una aceleración muy significativa en la segunda mitad del año. Esto implica prácticamente revertir una dinámica de consumo de caja en cuestión de trimestres, algo que históricamente solo ha ocurrido cuando Boeing ha logrado estabilizar completamente su producción y reducir disrupciones operativas. El mercado, por lo tanto, está tratando como una hipótesis que debe ser validada con ejecución sostenida, especialmente en un entorno donde la cadena de suministro sigue siendo un factor de riesgo latente.

Persisten además riesgos operativos asociados a certificaciones pendientes como el 737 MAX 7 y MAX 10, que son fundamentales para escalar producción, mejorar mezcla de entregas y elevar márgenes en los próximos años. La propia Administración Federal de Aviación ha señalado que estas certificaciones podrían avanzar durante 2026, pero cualquier retraso en estos procesos tiene un impacto directo en la curva de generación de caja, ya que limita la capacidad de Boeing de entregar modelos con mayor rentabilidad. A esto se suman episodios puntuales como problemas técnicos en el 737 MAX, que evidencian que el riesgo de ejecución no ha desaparecido completamente.

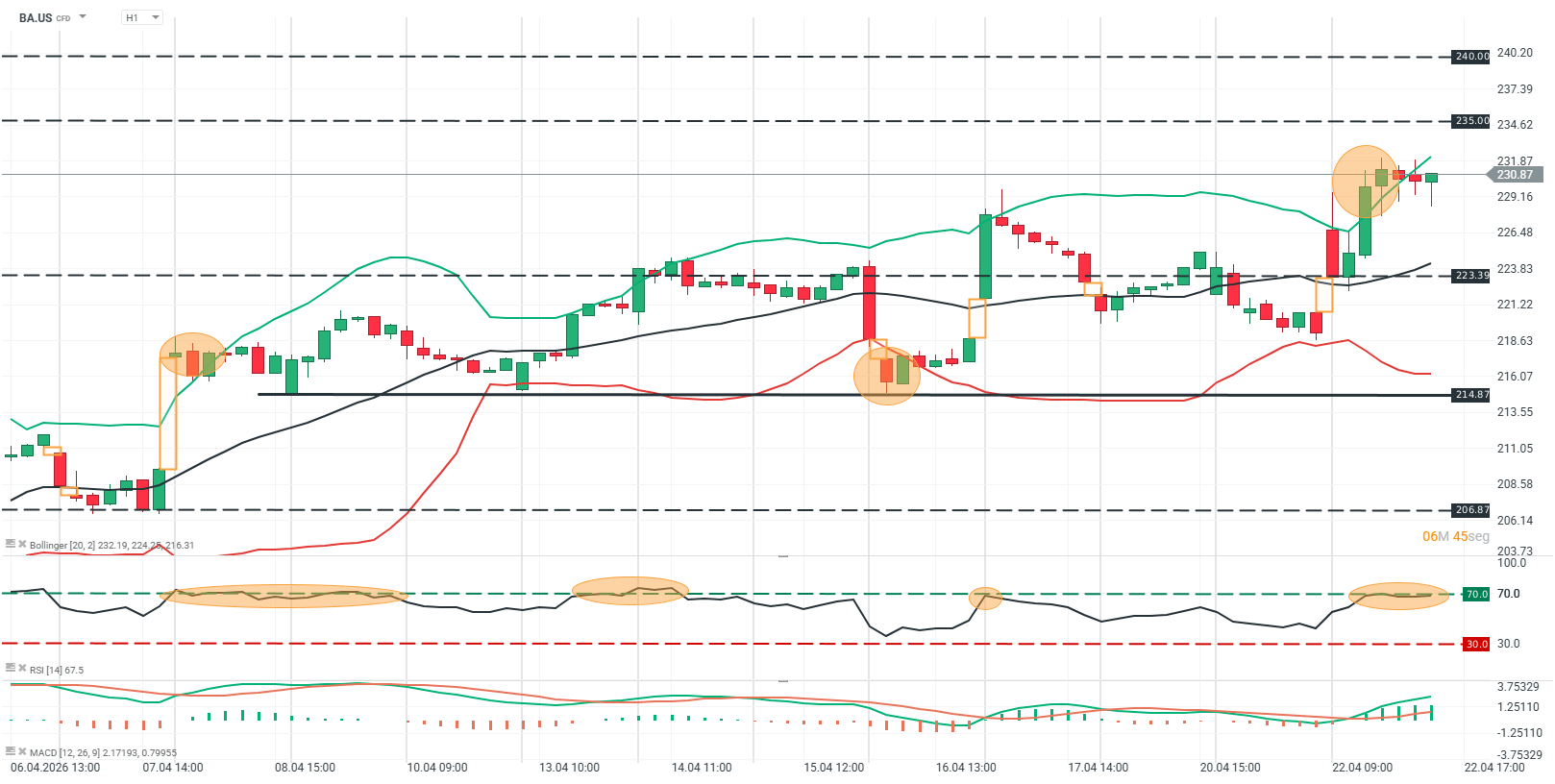

Análisis técnico

BA.US (H1)

Fuente: xStation

El precio de BA.US en H1 mantiene una estructura alcista en el corto plazo tras el rebote desde la zona de 214–215, donde previamente se observó una reacción compradora clara con velas de rechazo. Desde ahí, el activo desarrolla una secuencia de máximos y mínimos crecientes que lo lleva a testear la zona de 231–232, nivel donde aparece una pausa del impulso. En esa área se identifican velas con mechas superiores y cuerpos más pequeños, lo que refleja toma de utilidades y cierta resistencia por parte de los vendedores en un nivel técnico relevante.

En el corto plazo, el precio se mantiene cercano a máximos recientes, aunque con señales de desaceleración del momentum. El RSI se ubica en zona alta, indicando presión compradora todavía presente pero sin aceleración, mientras el MACD continúa en terreno positivo con pendiente moderada. Este contexto sugiere una posible fase de consolidación bajo resistencia, donde será clave observar si el precio logra sostenerse por encima de soportes cercanos para intentar una extensión alcista, o si el rechazo en la zona actual da paso a una corrección de corto plazo.

Los resultados de Netflix decepcionan a Wall Street 🚩

La bolsa hoy: La IA pierde impulso y el Golfo Pérsico entra en crisis

Netflix ha caído un 45% desde su máximo histórico 🚩 ¿Qué revelarán los resultados del gigante del streaming?

Apertura americana: Caídas en Wall Street mientras el sector de semiconductores extiende su corrección.

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.