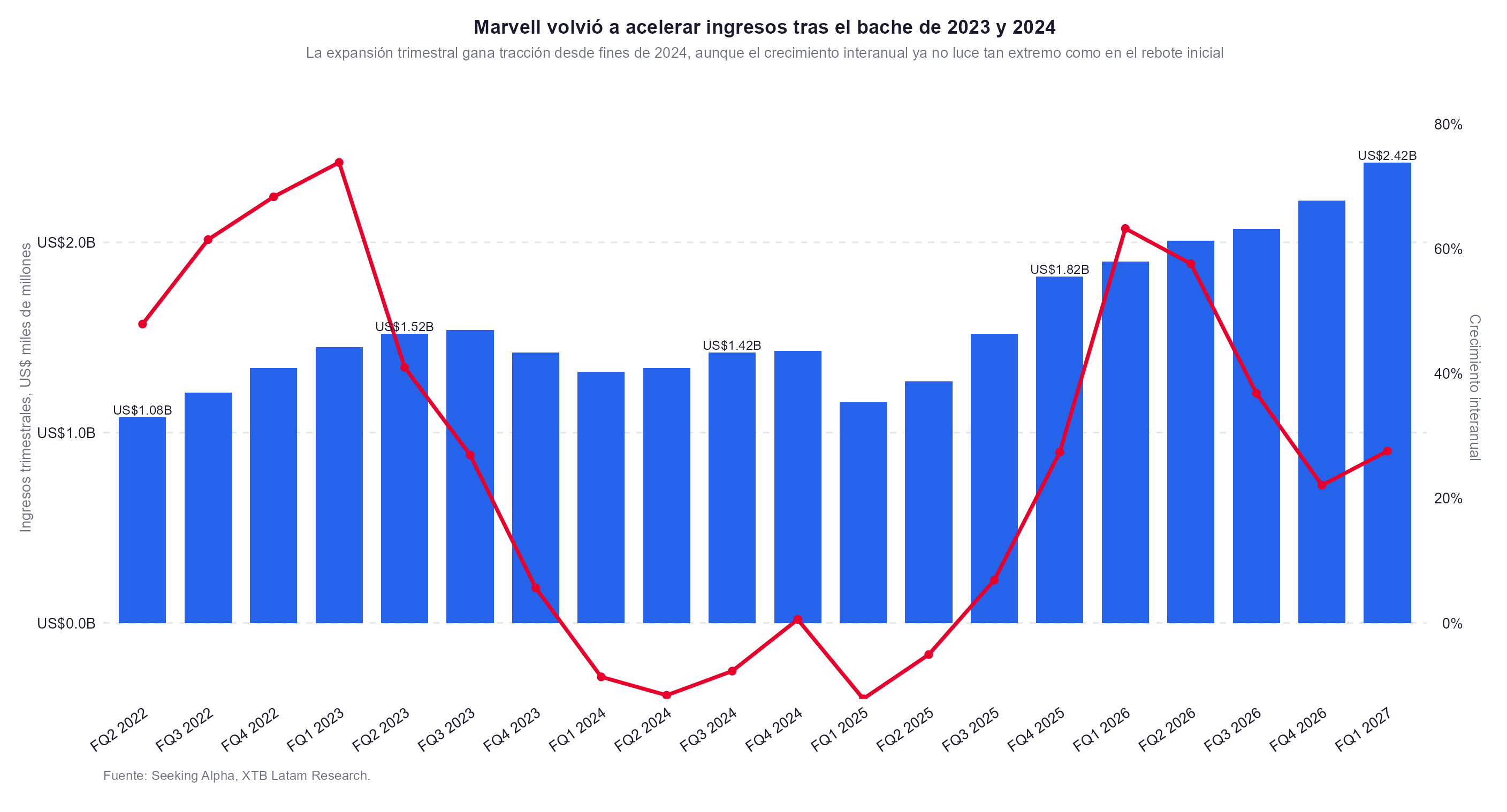

- Marvell reportó FQ1 FY27 con ingresos de US$2.420 millones (+27.6% interanual, beat +US$10M) y EPS no-GAAP de US$0.80 (beat +US$0.01); la guía FY28 de US$16.500 millones implica 45% de crecimiento anual.

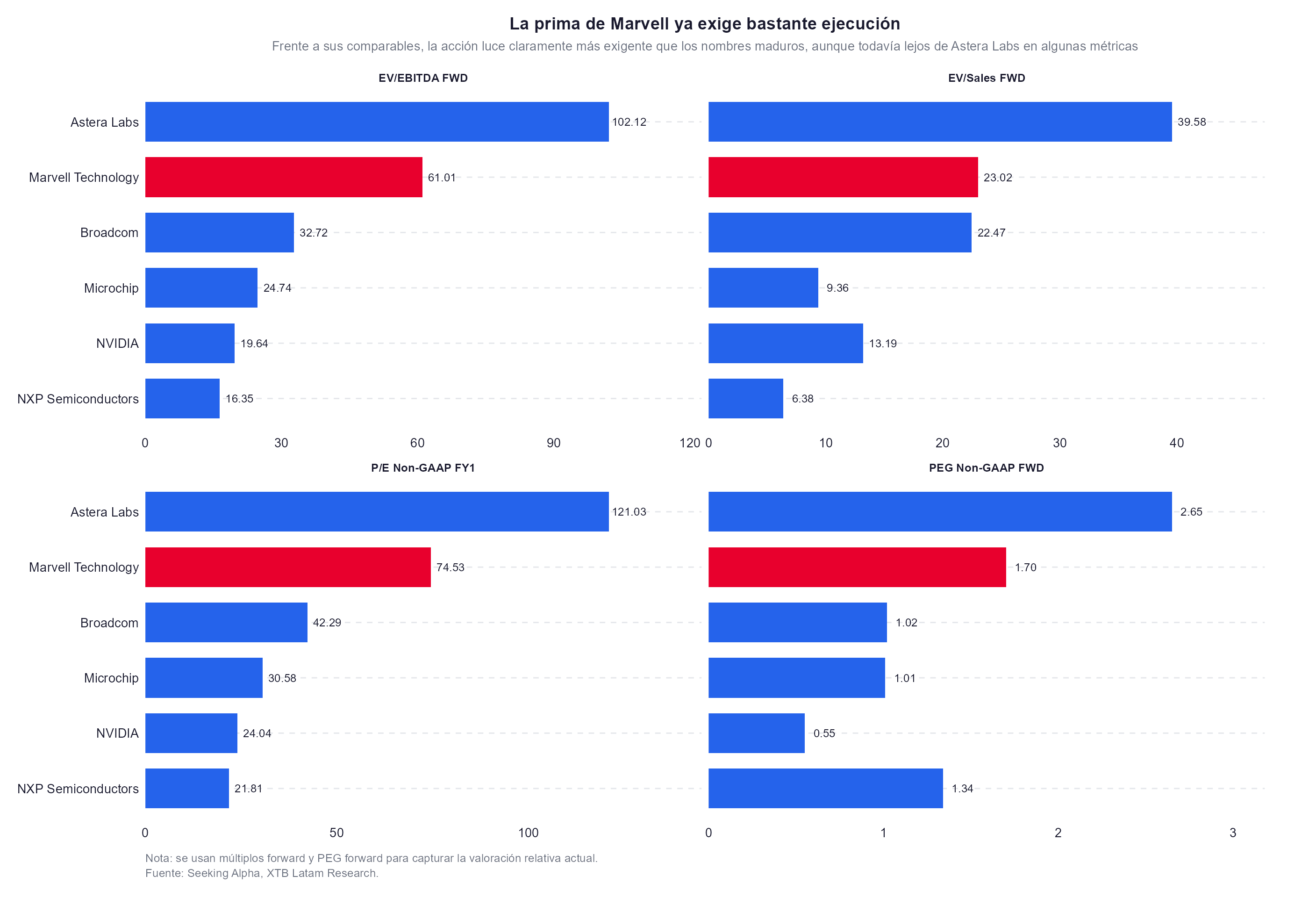

- La acción acumula +263% en 2026 y cotiza a 74.53x P/E non-GAAP FY1, prima de +143.7% sobre la mediana del grupo; el PEG forward de 1.70 es más del triple que el de NVIDIA (0.55).

- El CEO Matt Murphy describe la tesis como "conectividad, no cómputo": data center pasó de US$190M en 2016 a US$9.000M en 2026, y el negocio de scale-up todavía figura en cero en los modelos.

- Marvell reportó FQ1 FY27 con ingresos de US$2.420 millones (+27.6% interanual, beat +US$10M) y EPS no-GAAP de US$0.80 (beat +US$0.01); la guía FY28 de US$16.500 millones implica 45% de crecimiento anual.

- La acción acumula +263% en 2026 y cotiza a 74.53x P/E non-GAAP FY1, prima de +143.7% sobre la mediana del grupo; el PEG forward de 1.70 es más del triple que el de NVIDIA (0.55).

- El CEO Matt Murphy describe la tesis como "conectividad, no cómputo": data center pasó de US$190M en 2016 a US$9.000M en 2026, y el negocio de scale-up todavía figura en cero en los modelos.

Marvell Technology (MRVL.US) no es la empresa de cómputo más grande del ciclo de inteligencia artificial ni la de memoria más visible. Es la que construyó, durante una década y casi en silencio, la infraestructura de conectividad que hace funcionar todo lo demás.

Una recuperación que ya no sorprende, pero que sigue acelerando

El trimestre más reciente confirma que la empresa recuperó el impulso que perdió en 2023 y 2024. Cuando los ingresos cayeron por debajo de los US$1.500 millones y el crecimiento interanual se volvió negativo, parte del mercado cuestionó si el ciclo de IA realmente llegaría a Marvell con la misma fuerza que a otros. La respuesta llegó desde FQ4 2024 en adelante, y el FQ1 FY27 con US$2.420 millones lo confirma. La guidance para Q2 supera el consenso en US$100 millones, y el objetivo para FY28 de US$16.500 millones implica que la empresa espera seguir acelerando, no frenando.

Detrás de esa aceleración hay una combinación que no suele verse al mismo tiempo, los ingresos crecen más rápido que los costos, lo que lleva el margen operativo hacia cotas que antes no estaban en el horizonte de la compañía. Eso es lo que hace que el ciclo actual sea estructuralmente diferente al de 2022 o 2023 para Marvell.

Por qué NVIDIA invirtió y por qué eso importa

En la conferencia de Bank of America del 3 de junio, el CEO Matt Murphy sintetizó el posicionamiento de la empresa en una frase: "connectivity heavy, not compute heavy." (en libre traducción: "Se requiere mucha conectividad, no mucha capacidad de procesamiento"). El 70% de los ingresos de Marvell proviene de interconexión, no de procesamiento. Eso la convierte en complementaria a NVIDIA, no en competidora, y explica por qué NVIDIA tomó una participación de US$2.000 millones y por qué Jensen Huang apareció en Computex para llamarla, sin guión, "la próxima empresa del billón de dólares".

Lo que entusiasma a Murphy lo que todavía no está en los modelos actuales. El negocio de scale-up, que incluye switching y óptica de nueva generación, parte de cero en ingresos actuales. Nuevos contratos de diseño con Alphabet se suman a los ya existentes con Amazon y Microsoft. Para el inversor, ese mensaje es tanto una promesa como un recordatorio de que el ciclo tiene más etapas por cumplir.

La valoración ya refleja mucha de esa historia

Cuando una acción sube +263% en el año y +395% en doce meses, como lo hizo Marvell, la discusión sobre valuación cambia de naturaleza. Ya no se trata de si la empresa merece cotizar más que el promedio del sector. Se trata de cuánta ejecución futura está comprada hoy.

La comparación con pares es útil precisamente porque hace visible esa tensión, una vez que Marvell cotiza en torno a 61 veces EV/EBITDA forward frente a las 33 veces de Broadcom o las 20 de NVIDIA. En términos de P/E non-GAAP, la prima sobre NVIDIA supera el triple. El PEG forward, que ajusta el múltiplo por el crecimiento esperado, muestra que un inversor en NVIDIA paga hoy menos de la mitad por cada punto de crecimiento proyectado respecto a lo que pagaría en Marvell. Solo Astera Labs, una empresa mucho más pequeña y en etapa más temprana, cotiza con prima aún mayor dentro del grupo.

Eso no convierte a Marvell en una mala inversión, convierte el análisis en un ejercicio de tolerancia al error, porque si el crecimiento de capex de los hyperscalers se modera más de lo proyectado, o si la ejecución en scale-up demora más de lo esperado, la prima actual deja poco margen para absorber decepciones. El propio Murphy reconoce que su modelo asume moderación en capex para FY28, si esa moderación no ocurre, la empresa lo haría mejor. Pero si ocurre antes de que scale-up genere ingresos significativos, el múltiplo tiene más downside que upside en el corto plazo.

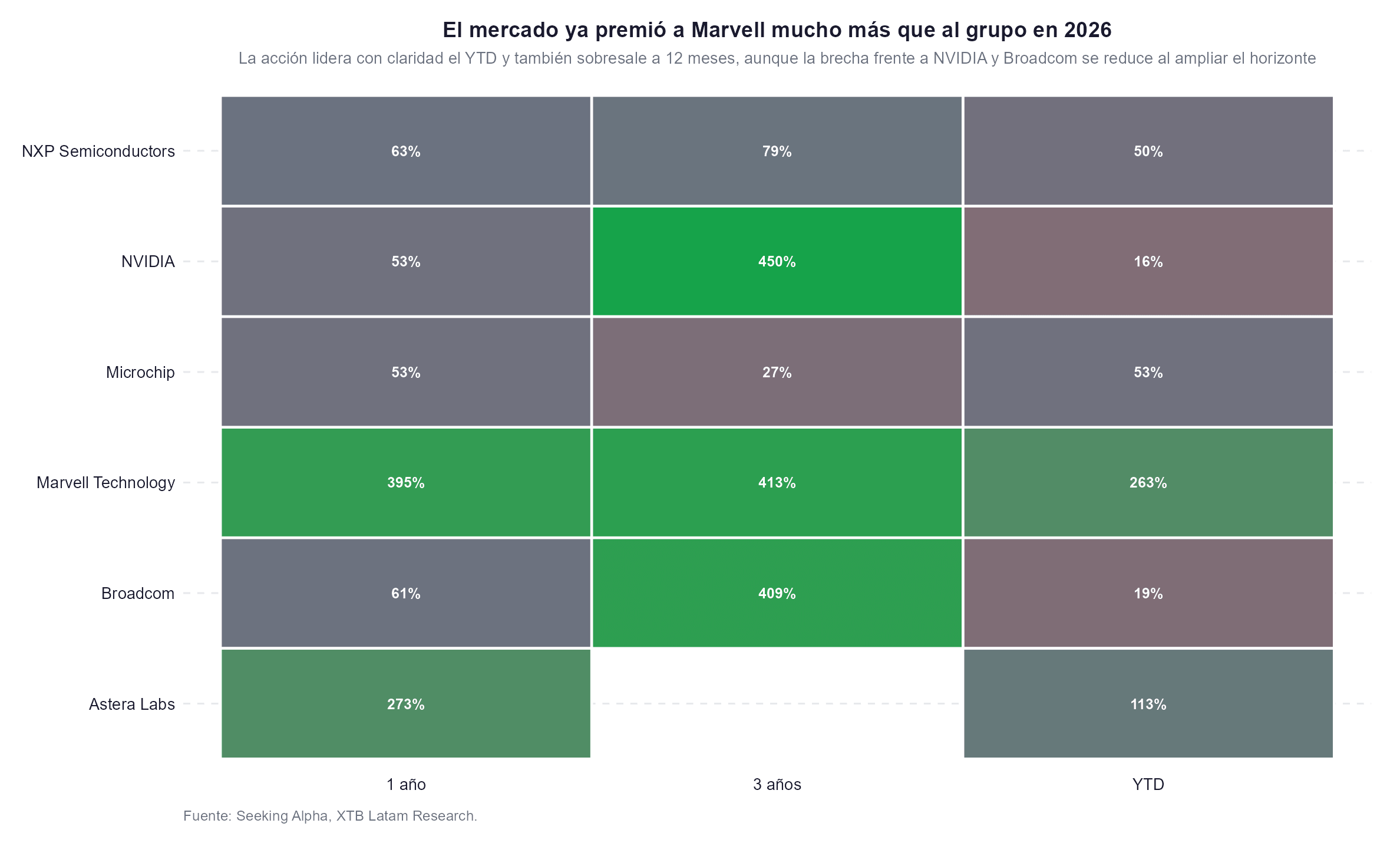

El mercado ya adelantó la historia, pero no toda

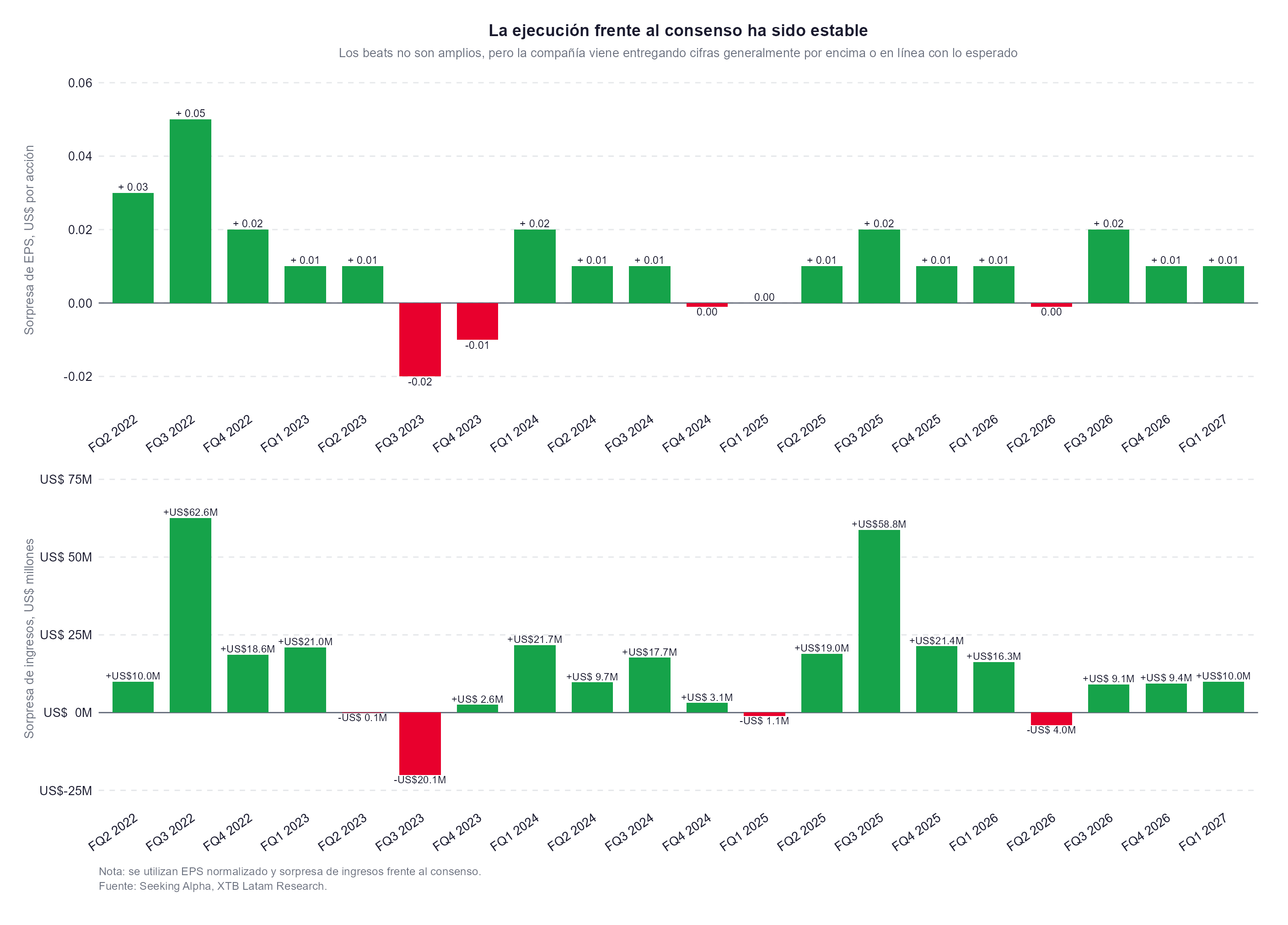

La imagen más honesta del momento actual de Marvell (MRVL.US) está en la comparación de rendimientos del grupo, una vez que lidera tanto en un año como en lo que va de 2026, claramente por encima de Broadcom y NVIDIA en el período más reciente. El mercado no tardó en premiar el cambio de narrativa, y los beats de los últimos trimestres, aunque pequeños, sostuvieron ese impulso.

La pregunta que sigue abierta es si los tres negocios nuevos de US$1.000 millones previstos para FY27, el scale-up y la expansión en óptica son suficientes para seguir justificando la prima una vez que el entusiasmo de Computex se normalice. Si lo son, el camino hacia el billón que mencionó Huang tiene fundamentos reales. Si el ciclo desacelera antes de que esas líneas de negocio maduren, la prima exigente que el gráfico de valoración muestra con claridad va a tener que comprimirse. Esa es la tensión central que el inversor enfrenta hoy con Marvell.

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

El gas europeo alcanza máximos de cuatro meses: ¿qué puede impulsar el próximo movimiento?

¿Por qué Warren Buffett está invirtiendo en Google?

Oro y plata: ¿qué está presionando a los metales?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.