- El mercado centra su atención en los indicadores de servicios de Estados Unidos tras un débil informe de empleo que redujo las expectativas de una Reserva Federal más restrictiva

- La OPEP+ acordó aumentar la producción de petróleo mientras continúan las negociaciones entre Estados Unidos e Irán influyendo sobre las perspectivas del mercado energético

- El dólar se mantiene firme y el USDJPY vuelve a acercarse a niveles que elevan la expectativa de una posible intervención de las autoridades japonesas

- El mercado centra su atención en los indicadores de servicios de Estados Unidos tras un débil informe de empleo que redujo las expectativas de una Reserva Federal más restrictiva

- La OPEP+ acordó aumentar la producción de petróleo mientras continúan las negociaciones entre Estados Unidos e Irán influyendo sobre las perspectivas del mercado energético

- El dólar se mantiene firme y el USDJPY vuelve a acercarse a niveles que elevan la expectativa de una posible intervención de las autoridades japonesas

Los futuros de Estados Unidos cotizan al alza junto con los metales tras el festivo en dicho país, en una jornada donde la clave estuvo en los datos de nóminas no agrícolas (NFP), que mostraron una fuerte moderación. Por su parte, las acciones de Asia-Pacífico iniciaron la sesión con amplias ganancias, aunque posteriormente revirtieron el movimiento, mientras que los futuros del crudo comenzaron la semana en terreno negativo.

En el plano geopolítico y energético, Islamabad se perfila como la opción más probable para albergar la próxima ronda de conversaciones técnicas entre Estados Unidos e Irán, prevista para el 11 de julio, según informó Fox. Asimismo, la OPEP+ acordó incrementar sus objetivos de producción en 188.000 barriles diarios adicionales, en línea con el plan del grupo para revertir las restricciones de producción vigentes. A ello se suma que los datos de seguimiento marítimo mostraron que al menos ocho embarcaciones que intentaban salir del Estrecho de Ormuz dieron marcha atrás, sin que se conozcan hasta el momento las causas.

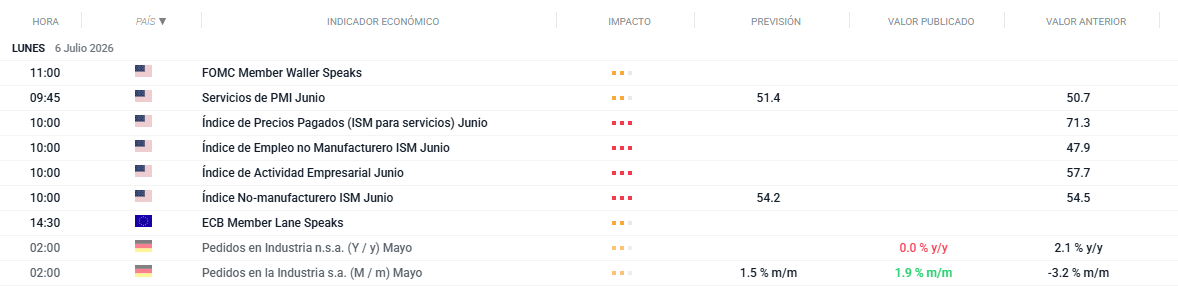

En la sesión de hoy, los inversores estarán atentos a la publicación de los datos del PMI de servicios y compuesto final de S&P para Estados Unidos correspondientes a junio, así como al índice de servicios del ISM del mismo mes, referencias clave para evaluar el pulso de la actividad económica estadounidense.

Fuente: xStation5

Noticias Clave

-

Geopolítica: Islamabad se perfila como la sede más probable para la próxima ronda de conversaciones técnicas entre Estados Unidos e Irán, prevista para el 11 de julio, centradas en el programa nuclear iraní, los activos congelados, el estrecho de Ormuz y el alto el fuego en Líbano. El presidente Donald Trump acordó reunirse próximamente en Estados Unidos con el primer ministro israelí Benjamin Netanyahu, mientras que Irán anunció nuevos acuerdos sobre el estrecho de Ormuz con cooperación de Omán y la reanudación del comercio marítimo con Catar, confirmada por el Ministerio de Transportes catarí.

-

Aranceles: El ministro de Comercio de Nueva Zelanda anunció que el país iniciará negociaciones con Brasil, Suiza, Argentina, Bangladés, Nigeria, Uruguay y la Unión Europea para alcanzar nuevos acuerdos comerciales en un plazo de cinco años.

-

Divisas: El dólar se mostró algo más firme, cotizando cerca del límite superior de su rango, con el foco de la semana en el PMI de servicios del ISM, que se publicará hoy, y en las actas del FOMC del miércoles. El EUR/USD y el GBP/USD operaron en rangos contenidos, mientras que el USD/JPY volvió a acercarse a 162, nivel que mantiene la atención del mercado ante una posible intervención de las autoridades japonesas.

-

Bonos: Los futuros de los bonos del Tesoro estadounidense (UST) registraron leves ganancias cerca del extremo superior de su rango, a la espera del PMI de servicios del ISM, cuyo consenso apunta a 54,2, frente al 54,5 anterior. Los futuros del Bund repuntaron apoyados por la caída de los precios de la energía, aunque limitaron sus avances tras conocerse que el endeudamiento neto del presupuesto alemán para 2027 sería un 7% superior a lo previsto. En Japón, los futuros de los JGB se mantuvieron moderados ante una semana con abundante oferta de deuda, incluyendo subastas a 30 y 5 años.

-

EE.UU.: La administración de Donald Trump publicará un plan regulatorio destinado a eliminar 702 normas administrativas, como parte de su estrategia para reducir la carga regulatoria sobre empresas y organismos públicos.

-

Australia: El indicador de inflación TD-MI mostró una caída mensual de 0,4% en junio y una moderación de la tasa anual hasta 3,9%, desde el 4,4% previo. Además, las ofertas de empleo medidas por ANZ-Indeed retrocedieron 0,2% en el mes, reflejando una leve desaceleración del mercado laboral.

-

Japón: El JP225 continuó retrocediendo desde su máximo histórico de 72.832 puntos, con Kioxia entre los valores de peor desempeño tras iniciar el envío de muestras de semiconductores de nueva generación. Además, Goldman Sachs elevó su proyección para el USD/JPY hasta 165 en un horizonte de un año, desde 155, citando el amplio diferencial de tasas de interés entre Japón y Estados Unidos.

-

KOSPI: El índice surcoreano permaneció bajo presión pese a haber registrado ganancias iniciales de hasta 2,9%, en la antesala de los resultados del segundo trimestre de Samsung Electronics, cuyo beneficio operativo se estima en 8,6 billones de wones. Una decepción en los resultados podría afectar las valoraciones del sector tecnológico, en medio de crecientes dudas sobre la magnitud y sostenibilidad de la demanda asociada a la inteligencia artificial.

-

Petróleo: Los futuros del crudo iniciaron la semana a la baja después de que la OPEP+ acordara incrementar su producción en 188.000 barriles diarios adicionales a partir de agosto, en línea con su plan para revertir gradualmente los recortes previos. Al mismo tiempo, la UKMTO informó del ataque de asaltantes armados a un buque de carga cerca de Al Hudaydah (Yemen), recordando que los riesgos geopolíticos en la región continúan presentes.

-

Metales: Los metales preciosos operaron sin una dirección clara y revirtieron las ganancias iniciales. El oro al contado osciló entre 4.170 y 4.202 dólares por onza, mostrando resiliencia pese al fortalecimiento del dólar. En paralelo, el fondo de pensiones de Hong Kong anunció que podrá invertir en un mayor número de ETF de oro, como parte del impulso para consolidar a la ciudad como un centro de negociación del metal. Por su parte, el cobre a tres meses en la LME se mantuvo en la parte alta de su rango entre 13.380 y 13.460 dólares por tonelada, favorecido por el tono relativamente positivo del mercado.

¿Quieres saber más? Conéctate a nuestro seminario de Visión Semanal de Mercados

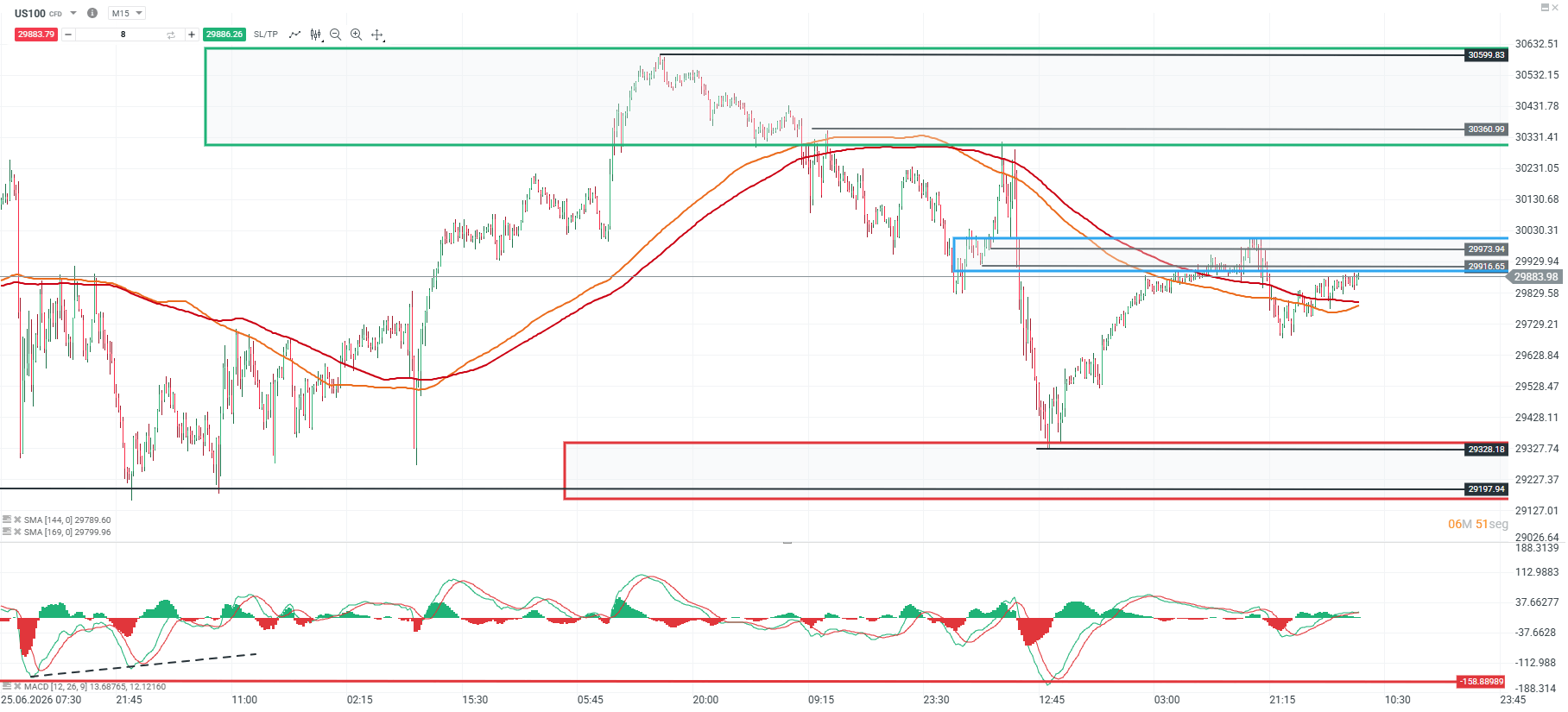

Análisis US100

El precio se ha mantenido contenido en torno a la resistencia de los 29.973 puntos, sin lograr una consolidación sostenida por encima de este nivel, que continúa siendo la referencia técnica más relevante en el corto plazo. A nivel de indicadores, el MACD se mantiene en territorio positivo y el precio sigue por encima de su media móvil, mientras comienza a perfilarse un posible cruce alcista entre medias, lo que mantiene abierta la posibilidad de una extensión del rebote.

Si el precio logra consolidarse sobre los 29.973 puntos, podría extender el movimiento hacia las siguientes zonas de resistencia en torno a los 30.360 y 30.599 puntos. En cambio, un rechazo desde esta área podría reactivar la presión bajista, con un soporte de mayor relevancia ubicado en la región de los 29.328 puntos.

🔹 Punto Clave: 29.973

🔺 Escenario Alcista: 30.360 - 30.599

🔻 Escenario Bajista: 29.328

Fuente: xStation5

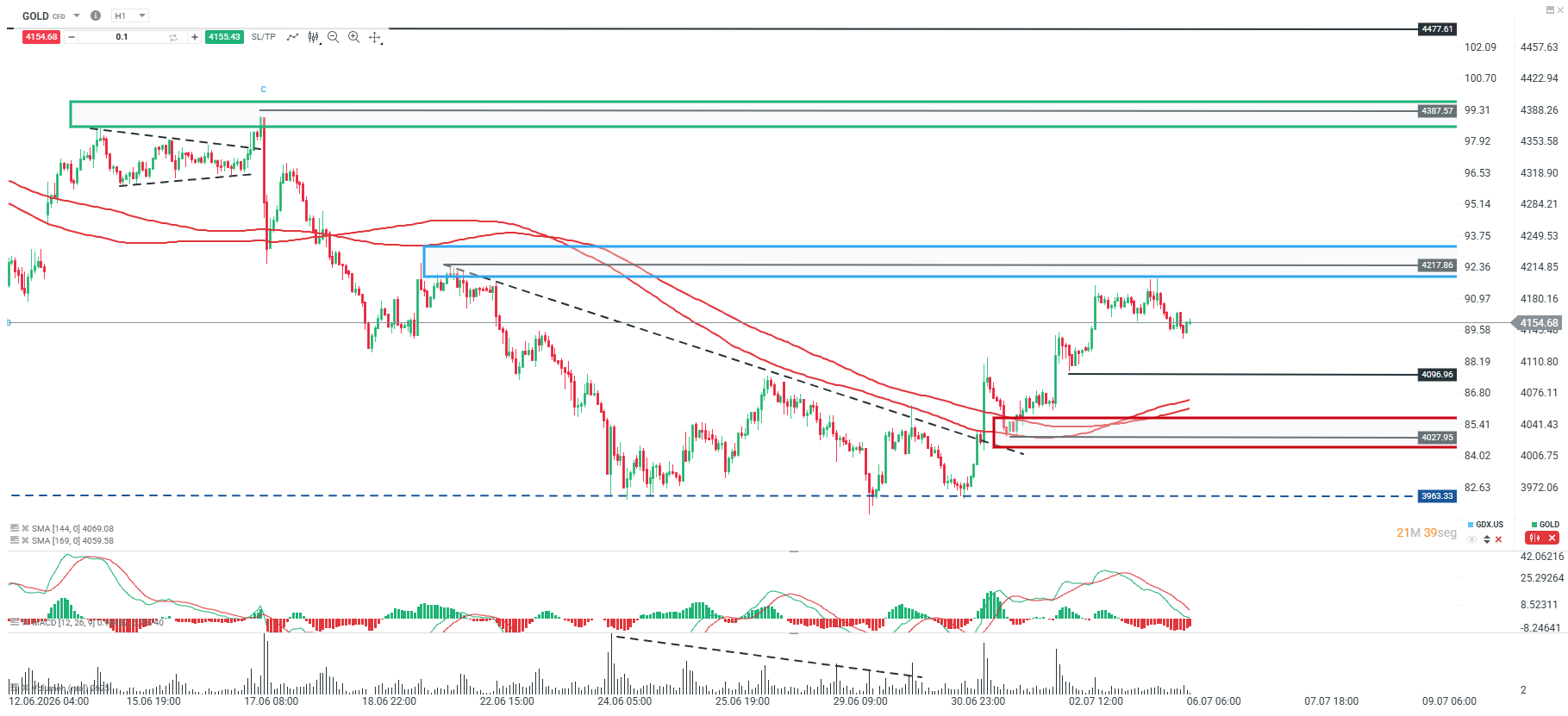

Gráfico del Día

El oro encontró una primera resistencia en torno a los 4.217, nivel desde el cual mostró una caída inicial, aunque posteriormente logró una reversión parcial. A nivel técnico, el precio se mantiene por encima de sus medias móviles, pero los indicadores comienzan a reflejar una pérdida de impulso, por lo que la dinámica de corto plazo sigue referenciada a esta zona.

Si el precio logra consolidarse por encima de los 4.217, podría extender el movimiento hacia la siguiente resistencia relevante en torno a los 4.387. En cambio, si vuelve a imponerse la presión vendedora y no consigue superar este nivel, podría desarrollar una corrección hacia sus soportes más relevantes, ubicados en la zona de los 4.096 y 4.027.

🔹 Punto Clave: 4.217

🔺 Escenario Alcista: 4.387

🔻 Escenario Bajista: 4.096 - 4.027

Fuente: xStation5

El empleo de EE. UU. define la semana con AMD, SpaceX y Palantir en escena: los eventos clave de la semana

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

SpaceX: El mercado exige resultados ante su elevada valoración

Cierre de mercado: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.