- Los mercados europeos retroceden ante la escalada en el estrecho de Ormuz

- Las aerolíneas se encuentran entre las principales víctimas de la nueva situación geopolítica

- El petróleo repunta

- Los mercados europeos retroceden ante la escalada en el estrecho de Ormuz

- Las aerolíneas se encuentran entre las principales víctimas de la nueva situación geopolítica

- El petróleo repunta

El sentimiento del mercado europeo antes de la apertura de la bolsa estadounidense se mantiene moderadamente negativo. Las caídas son bastante generalizadas, aunque de poca magnitud. El descenso se debe principalmente a la nueva escalada de tensiones en el estrecho de Ormuz. Los inversores están descontando de forma intuitiva una mayor presión inflacionista y una postura de política monetaria más restrictiva en la Unión Europea.

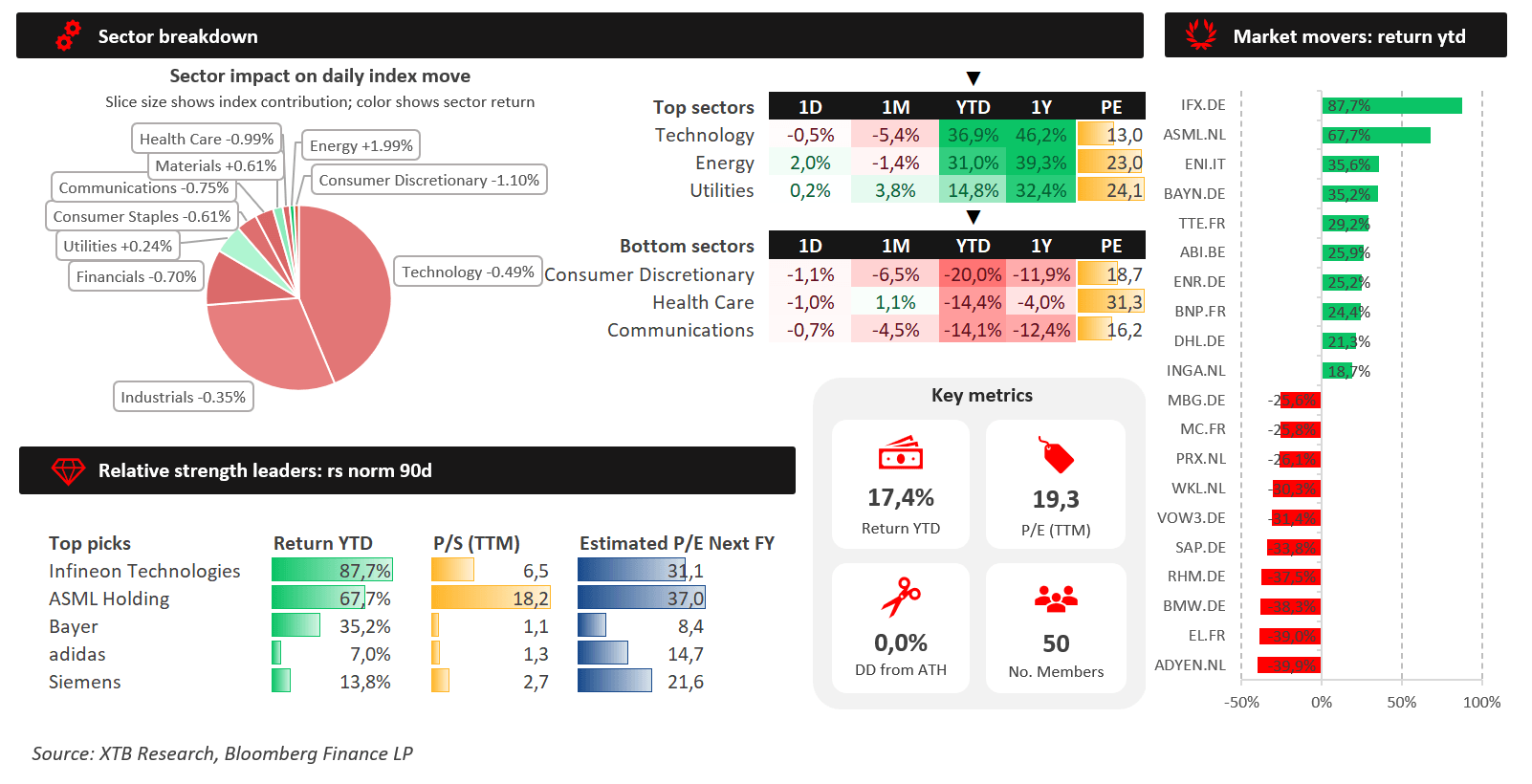

Uno de los más rezagados en estos momentos es el Ibex 35, que retrocede un 0,9 %.

El mejor rendimiento relativo se observa en el índice polaco, que cotiza practicamente plano.

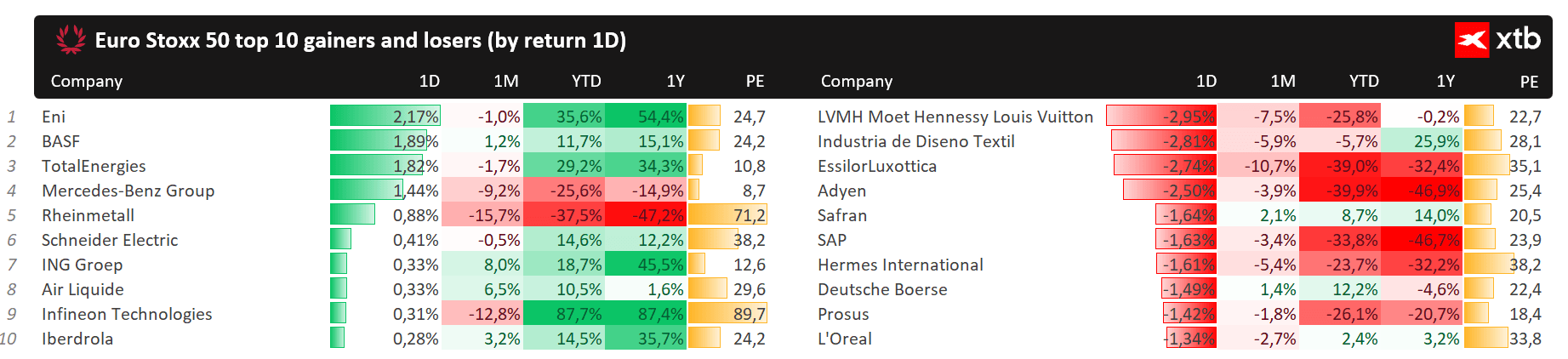

Noticias corporativas en Europa: las aerolíneas caen

Aerolíneas europeas: Las compañías aéreas se encuentran entre las primeras víctimas de la reanudación de los combates en el Golfo Pérsico. Los elevados precios del combustible para aviación y el cierre de corredores aéreos están teniendo un impacto inmediato y significativo sobre la rentabilidad del sector.

Hapag-Lloyd (HLAG.DE): La naviera alemana publicó sus resultados del segundo trimestre de 2026. La rentabilidad cayó con fuerza, con un beneficio por acción (BPA) que ya se situó en terreno negativo, en -1,26 euros. Los ingresos sorprendieron positivamente al alcanzar los 4.200 millones de euros. La acción sube más de un 6 %, impulsada menos por los resultados y más por las previsiones de la compañía: la dirección se comprometió a alcanzar unos resultados anuales muy superiores a las expectativas previas del mercado.

Evotec (EVO.DE): La valoración de la compañía farmacéutica alemana se desploma alrededor de un 25 %. La empresa comunicó una caída de los ingresos en el segundo trimestre de 2026 y redujo significativamente sus previsiones para el conjunto del año.

Kongsberg (KOG.NO): Kongsberg Maritime, filial de Kongsberg Gruppen, publicó sus resultados del segundo trimestre de 2026. El mercado reaccionó negativamente; pese a contar con una cartera de pedidos récord y a las garantías de unas perspectivas sólidas, los inversores están centrando su atención en la presión sobre los márgenes y en la limitada capacidad de convertir los pedidos acumulados en ingresos.

AstraZeneca (AZN.UK): El grupo farmacéutico británico adquirió una licencia exclusiva para un medicamento contra el cáncer de pulmón desarrollado por la empresa china Dizal. El coste inicial asciende a 600 millones de dólares estadounidenses, con la posibilidad de añadir otros 900 millones de dólares vinculados al cumplimiento de objetivos de investigación y ventas.

Materias primas: el petróleo vuelve a subir

Otro día de fuerte impulso es visible en el petróleo crudo. Esto refleja no sólo el renovado estallido de combates en el Estrecho de Ormuz, sino también los bombardeos cada vez más intensos de las refinerías en Rusia, lo que reduce aún más la oferta en el mercado. El Brent ya ha superado los 87 dólares.

Mercado forex: el dólar se debilita

En el mercado de divisas, la mayor volatilidad se observa en el dólar neozelandés (NZD) y el dólar australiano (AUD); estas monedas se fortalecen aproximadamente un 1 % y un 0,5 % frente al dólar estadounidense (USD). Las monedas australianas y neozelandesas se aprecian gracias a datos comerciales de China mucho mejores de lo previsto y a las crecientes expectativas de una subida de tipos del Banco de la Reserva de Australia (RBA), mientras que el USD se debilita ligeramente antes de la publicación de los datos de inflación de EE. UU. El NZD se aprecia aún más tras los comentarios restrictivos del economista jefe del RBNZ, Paul Conway, que reforzaron la convicción de que la inflación persistente podría requerir un mayor ajuste monetario.

Macroeconomía: el mercado espera los datos de inflación de Estados Unidos

La publicación de los datos de inflación en Estados Unidos acapara la atención de hoy. El mercado prevé que la inflación subyacente se mantenga sin cambios (2,9 %) y que la inflación general disminuya hasta el 3,8 % interanual. Una sorpresa significativa podría provocar fuertes fluctuaciones en los índices bursátiles.

Acción de la semana: Arista Networks, tecnología de segundo nivel con resultados de primer nivel

El petróleo vuelve a superar los 80 dólares 🔼

Euforia en los mercados 2026: ¿está la IA en una burbuja?

📉 El gas natural se desploma tras el aumento de los inventarios de la EIA en Estados Unidos

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.