- El USD/MXN baja 0.3% a 17.4288 el 8 de junio; las exportaciones automotrices de México subieron 1.7% en mayo (vs 1.6% esperado), pero la producción cayó 3.7% (vs -1.3% estimado), la mayor contracción en seis meses.

- El dólar se debilitó globalmente ante señales de un posible ceasefire entre Irán e Israel; la probabilidad de un alza de la Fed en octubre se mantiene cerca del 52% y los mercados aguardan el CPI y PPI de esta semana.

- El USD/MXN baja 0.3% a 17.4288 el 8 de junio; las exportaciones automotrices de México subieron 1.7% en mayo (vs 1.6% esperado), pero la producción cayó 3.7% (vs -1.3% estimado), la mayor contracción en seis meses.

- El dólar se debilitó globalmente ante señales de un posible ceasefire entre Irán e Israel; la probabilidad de un alza de la Fed en octubre se mantiene cerca del 52% y los mercados aguardan el CPI y PPI de esta semana.

El peso mexicano (USDMXN) recupera parte del terreno cedido la semana pasada. El USD/MXN cotiza en 17.4288 con una baja de 0.3% en la sesión, en la primera jornada de la semana donde el dólar retrocede globalmente ante señales de que Irán podría estar dispuesto a pausar la escalada con Israel. El IPC de esta semana será la siguiente referencia clave para calibrar si ese alivio tiene recorrido.

Los datos automotrices

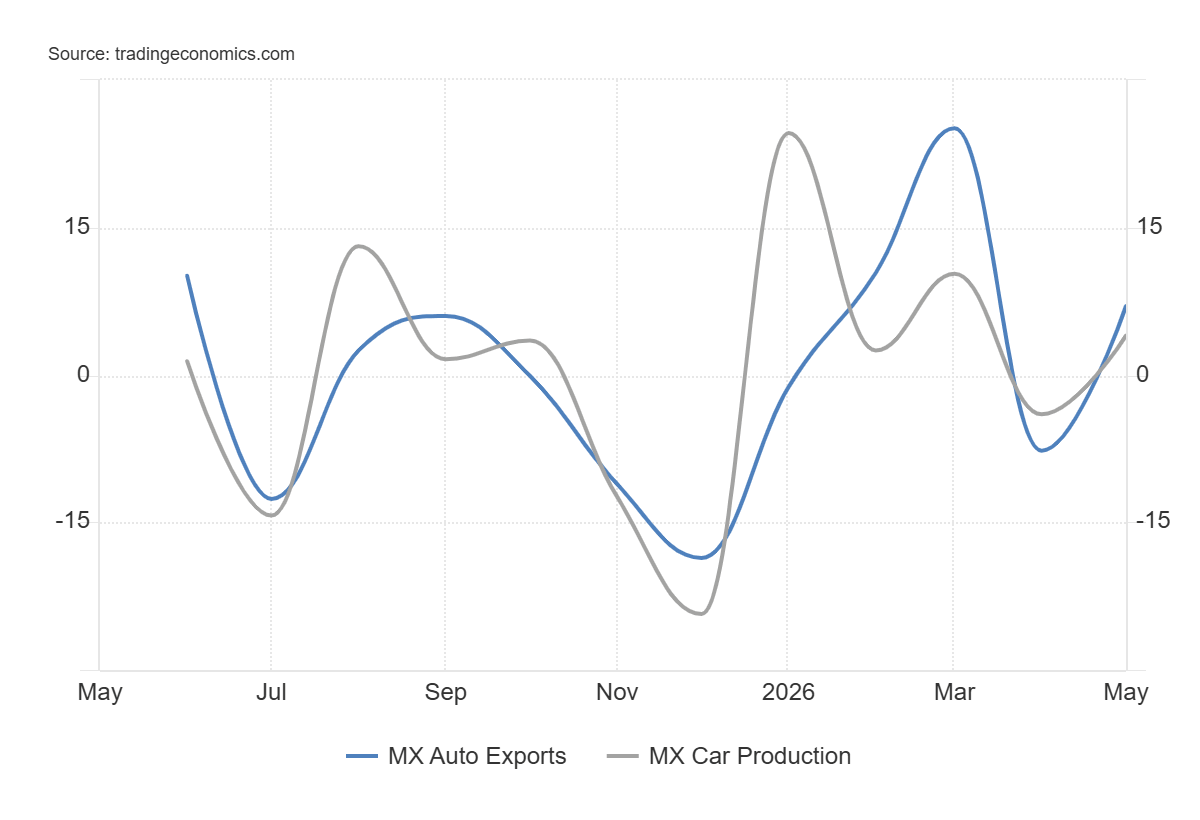

Los datos de exportación y producción de autos en México. Fuente: Tradingeconomics.

Las exportaciones de vehículos de México subieron 1.7% interanual en mayo hasta 306.288 unidades, superando levemente el 1.6% que esperaba el consenso. Stellantis, Mazda y Volkswagen registraron avances pronunciados, mientras que Ford, Nissan y Audi cayeron con fuerza. En los primeros cinco meses del año, las exportaciones acumulan +4% frente a 2025, con EE.UU. concentrando el 75.4% del destino total. El número es positivo en términos relativos, pero la desaceleración frente al 11.4% de abril señala que el ritmo de crecimiento se está normalizando.

La producción contar otra historia, la fabricación de vehículos cayó 3.7% interanual en mayo, la mayor contracción en seis meses y muy por debajo del -1.3% que estimaba el mercado. Ford redujo su producción 13.6%, Nissan 23.6% y Audi 14.5%. La explicación es estructural y está en la incertidumbre sobre aranceles y los términos de las renegociaciones comerciales con EE.UU. que ha llevado a los fabricantes a no comprometer capacidad productiva adicional mientras no tengan claridad sobre las condiciones de acceso al mercado. La tercera ronda del T-MEC prevista para el 20 de julio podría empezar a despejar ese panorama, pero hasta entonces la cautela de las armadoras se traduce en números débiles.

El secretario de Hacienda, Edgar Amador, señaló en una entrevista publicada hoy que la inversión pública comenzará a dinamizarse este mes, con proyectos de la CFE y de infraestructura que deberían reflejarse en el PIB durante el segundo semestre, el Plan de Infraestructura contempla 5.6 billones de pesos entre 2026 y 2030. Amador también cuestionó las decisiones recientes de Moody's y S&P de recortar calificación y perspectiva de la deuda soberana, describiendo el ajuste fiscal del último año como sin precedentes. Las calificadoras tienen sus metodologías y el mercado tiene las suyas.

La geopolítica, el dólar y lo que define la semana

El factor externo dominante de la jornada es Oriente Medio. El ejército iraní habría pausado sus ataques contra Israel pero advirtió que los reanudará si Jerusalén continúa operando en el Líbano. En paralelo, el presidente Trump afirmó que Irán e Israel están buscando un ceasefire y que las negociaciones para un acuerdo final avanzan. Los precios del petróleo recortaron parte de sus ganancias ante esas señales, lo que alivió la presión inflacionaria de corto plazo y permitió que el dólar cediera globalmente, con los mayores retrocesos frente al dólar australiano y el yen.

Banxico mantiene su tasa en 6.50%, preservando un diferencial de alrededor de 2.75 puntos porcentuales frente al rango de la Fed. La probabilidad de un alza de la Fed en octubre ronda el 52%, y esa cifra se moverá esta semana con los datos de IPC el martes y el IPP el miércoles. Si la inflación sorprende al alza, el diferencial se comprimirá y el dólar recuperará terreno, si los datos se moderan, el peso podría sostener los niveles actuales.

Análisis Técnico del dólar en México

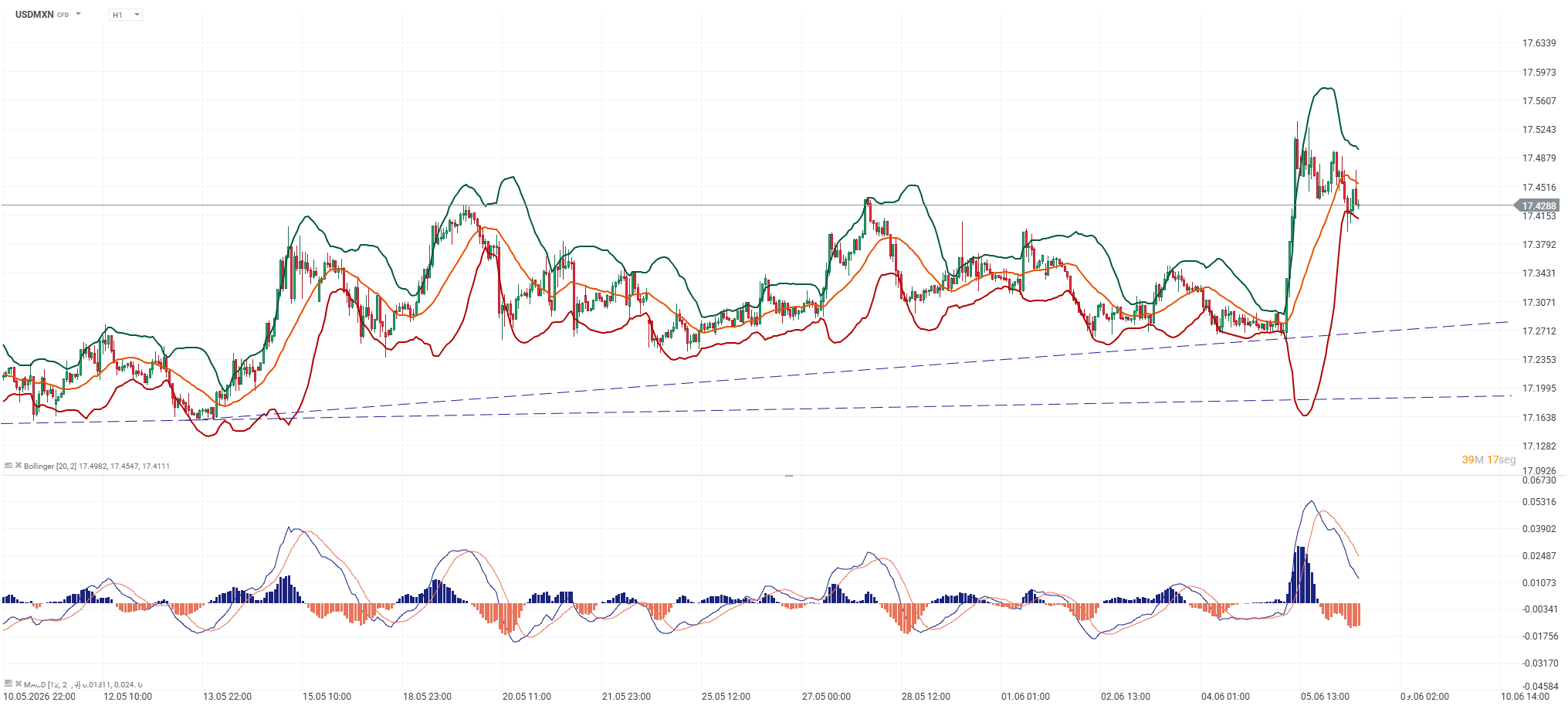

El gráfico horario muestra al USD/MXN en 17.4288, por debajo de la media de las Bandas de Bollinger en 17.4547, con la banda superior en 17.4982 como resistencia y la inferior en 17.4111 como soporte inmediato. El par está corrigiendo desde el máximo del viernes 5 de junio, cuando el NFP empujó el precio hasta el entorno de 17.57, y el MACD registra línea en 0.01311 y señal en 0.024, con cruce bajista que confirma el agotamiento del impulso alcista de la semana pasada. El canal ascendente de largo plazo visible en el gráfico marca soporte dinámico en torno a 17.27-17.30. El sesgo de corto plazo es de consolidación con leve presión bajista sobre el dólar mientras el precio permanezca bajo la media de Bollinger.

Fuente: xStation5.

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

El gas europeo alcanza máximos de cuatro meses: ¿qué puede impulsar el próximo movimiento?

¿Por qué Warren Buffett está invirtiendo en Google?

Oro y plata: ¿qué está presionando a los metales?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.