- El escenario base sigue siendo de desescalada, pero no de paz definitiva. EE.UU. e Irán han acordado una hoja de ruta de 60 días y las negociaciones continúan avanzando. Mientras no haya incidentes relevantes en Ormuz, Líbano o el frente nuclear, el mercado seguirá descontando una reducción gradual de la prima geopolítica.

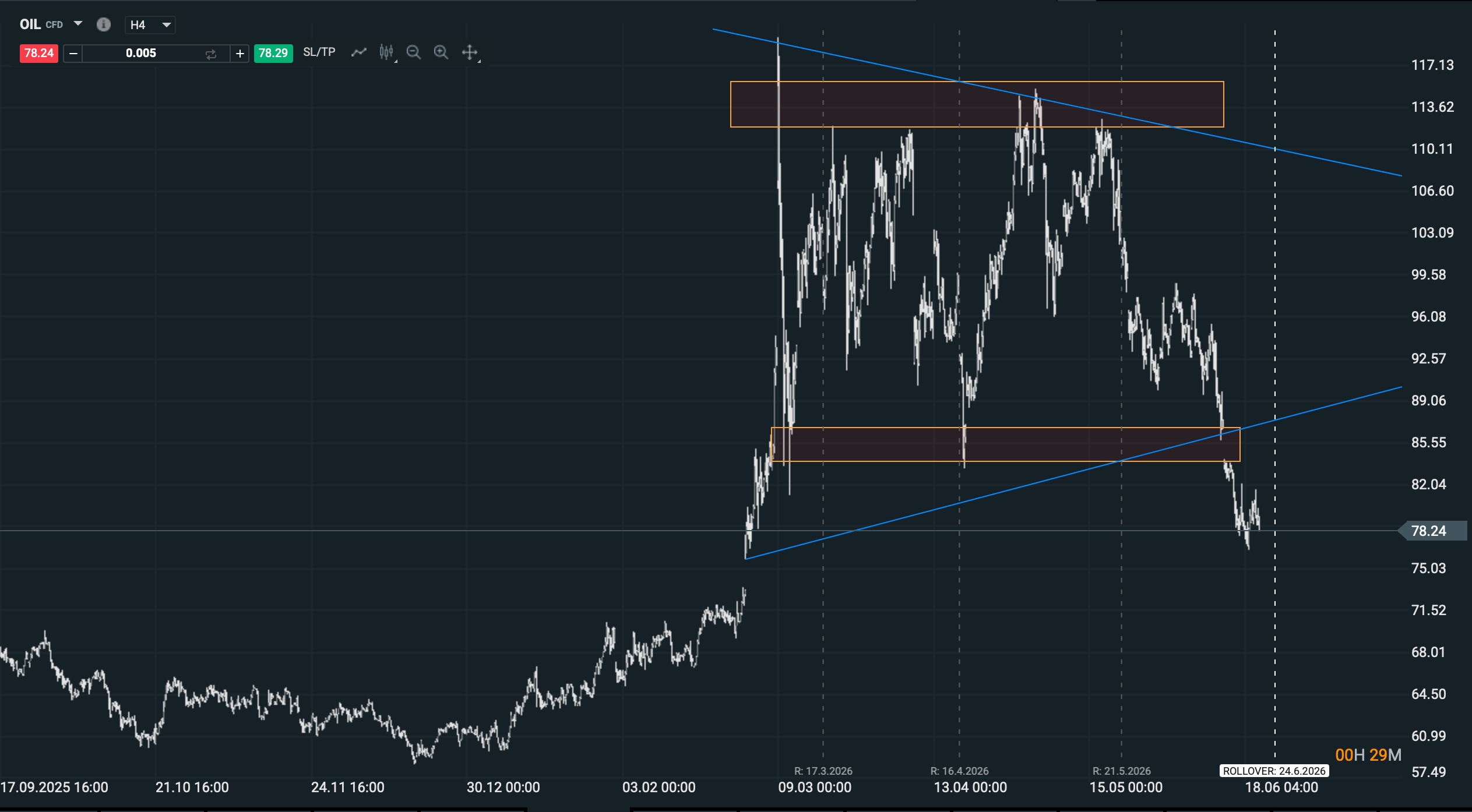

- El petróleo será el principal termómetro del proceso. El Brent ya no cotiza un escenario de crisis extrema, sino una normalización progresiva. Por ello, nuevas señales de reapertura del Estrecho de Ormuz y recuperación del tráfico marítimo podrían mantener al crudo cerca de la zona de 78-82 dólares, mientras que cualquier ruptura diplomática podría provocar un repunte rápido de 10-15 dólares por barril.

- La Fed sigue siendo tan importante como Oriente Medio para los mercados. Aunque el riesgo geopolítico disminuya, el dólar mantiene fortaleza gracias a las expectativas de tasas más altas por más tiempo. Esto limita el potencial alcista de oro, emergentes y otros activos de riesgo, haciendo que la evolución de los rendimientos estadounidenses sea casi tan relevante como las negociaciones entre Washington y Teherán.

- El escenario base sigue siendo de desescalada, pero no de paz definitiva. EE.UU. e Irán han acordado una hoja de ruta de 60 días y las negociaciones continúan avanzando. Mientras no haya incidentes relevantes en Ormuz, Líbano o el frente nuclear, el mercado seguirá descontando una reducción gradual de la prima geopolítica.

- El petróleo será el principal termómetro del proceso. El Brent ya no cotiza un escenario de crisis extrema, sino una normalización progresiva. Por ello, nuevas señales de reapertura del Estrecho de Ormuz y recuperación del tráfico marítimo podrían mantener al crudo cerca de la zona de 78-82 dólares, mientras que cualquier ruptura diplomática podría provocar un repunte rápido de 10-15 dólares por barril.

- La Fed sigue siendo tan importante como Oriente Medio para los mercados. Aunque el riesgo geopolítico disminuya, el dólar mantiene fortaleza gracias a las expectativas de tasas más altas por más tiempo. Esto limita el potencial alcista de oro, emergentes y otros activos de riesgo, haciendo que la evolución de los rendimientos estadounidenses sea casi tan relevante como las negociaciones entre Washington y Teherán.

La semana empieza con una sensación extraña: el mercado quiere creer en la paz, pero todavía no se atreve a quitarse el casco. El petróleo ha caído, las bolsas han respirado y el dólar se mantiene fuerte por la Fed, no tanto por miedo geopolítico. Pero en Oriente Medio las cosas rara vez pasan de “riesgo extremo” a “normalidad” en línea recta. Lo que tenemos ahora no es una paz cerrada. Es una ventana de negociación de 60 días, con Ormuz todavía como termómetro, Israel y Líbano como posible fuente de ruido, e Irán intentando convertir la desescalada en alivio económico real.

Una ventana diplomática de 60 días

El punto de partida es claro. Estados Unidos e Irán concluyeron una primera ronda de conversaciones de alto nivel en Suiza con “progresos alentadores”, según mediadores de Pakistán y Qatar, y acordaron una hoja de ruta para intentar cerrar un acuerdo definitivo en un plazo de 60 días. Eso ha bastado para enfriar el petróleo y estabilizar el apetito por riesgo. Brent cayó cerca del 1,8%, hacia la zona de 77-78 dólares, muy lejos del pico de mayo en la zona de 120 dólares. El mercado está leyendo que el peor escenario, una interrupción duradera del Estrecho de Ormuz, empieza a perder probabilidad. Pero perder probabilidad no significa desaparecer.

Escenario 1: continuidad diplomática y petróleo más débil

El primer escenario para esta semana es el más favorable: continuidad diplomática, más tráfico por Ormuz y petróleo presionado a la baja. Ya se están viendo señales de normalización parcial. Datos de seguimiento marítimo muestran que varios petroleros volvieron a cruzar o entrar en el Golfo, aunque el flujo sigue lejos de la media previa a la guerra. Ese detalle es clave. El mercado ha empezado a descontar reapertura, pero todavía no hay normalización plena. Si durante los próximos días aumenta el tránsito de buques y no hay nuevos ataques, el Brent podría seguir relajándose o, al menos, mantenerse contenido en la zona de 78-82 dólares. Para bolsas, aerolíneas, industriales, transporte y consumo, ese sería el escenario más constructivo.

Escenario 2: negociación con sobresaltos

El segundo escenario es más probable que una paz limpia: negociación con sobresaltos. Ya hemos visto cómo funciona este mercado. Un titular de avance diplomático tira el petróleo abajo. Una amenaza de Trump, una respuesta iraní o un incidente en Líbano lo devuelve arriba en minutos. Reuters señalaba que las conversaciones llegaron con señales contradictorias: amenazas de nuevos ataques por parte de Trump, tensión sobre Ormuz y mediadores intentando encarrilar una resolución de 60 días. Esto significa que el mercado puede pasar la semana en modo titulares. No necesariamente en tendencia clara, sino en movimientos bruscos. Petróleo, oro, dólar, yen y bolsas pueden moverse más por frases que por datos macro durante varias sesiones.

Escenario 3: ruptura temporal de las conversaciones

El tercer escenario es el que los inversores no pueden ignorar: ruptura temporal de las conversaciones. No hace falta que vuelva una guerra total para generar presión. Basta con que Irán considere que Washington exige demasiado, que EE.UU. endurezca su postura sobre misiles o programa nuclear, o que Israel actúe en Líbano o Siria y complique la mesa. La semana pasada ya hubo aplazamientos y tensiones alrededor de las conversaciones, precisamente por el choque entre exigencias estadounidenses, líneas rojas iraníes y la situación regional. Si aparece un bloqueo diplomático, el Brent probablemente recuperaría parte de la prima geopolítica con rapidez, especialmente porque el mercado ya ha descontado bastante alivio.

Ormuz sigue siendo la clave

Aquí está el punto importante para mercados: el petróleo ya no cotiza el desastre, cotiza la mejora. Eso cambia el riesgo. Cuando Brent estaba disparado, cualquier noticia buena provocaba caídas violentas. Ahora, con el barril cerca de 79 dólares, parte de la buena noticia ya está dentro del precio. Por eso, a partir de aquí, cualquier retraso en la reapertura de Ormuz o cualquier incidente militar puede doler más de lo que parece. Goldman Sachs había estimado que una restricción completa de un mes en Ormuz podía añadir entre 10 y 15 dólares al barril, dependiendo de si se usaban rutas alternativas, capacidad de oleoductos o reservas estratégicas. Ese rango ayuda a entender por qué Ormuz sigue siendo el eje. No es solo un punto en el mapa. Es una prima de riesgo con precio propio.

Qué significa para las bolsas

Para las bolsas, el mejor escenario sería una paz aburrida. No una firma espectacular, sino algo más simple: menos amenazas, más petroleros cruzando, menos titulares sobre ataques y una agenda diplomática que siga avanzando. Eso permitiría al mercado centrarse de nuevo en beneficios, Fed, IA y datos macro. Si el petróleo sigue bajo presión, los sectores beneficiados serían aerolíneas, transporte, industriales, consumo discrecional y mercados importadores de energía como Europa, Japón, Corea e India. Las petroleras, en cambio, perderían parte de la prima que les había sostenido. El acuerdo no destruye la tesis energética, pero sí reduce el argumento de “seguro contra el caos”.

Oro y dólar: dos lecturas distintas

Para el oro, el escenario es más incómodo. Si la paz avanza, pierde prima refugio. Si además la Fed sigue dura y el dólar fuerte, el metal precioso tiene dos vientos en contra al mismo tiempo: menos miedo geopolítico y mayor coste de oportunidad. Eso explica por qué el oro ha corregido incluso en una semana que todavía tiene riesgo político. El mercado no está diciendo que el oro ya no sirva. Está diciendo que, de momento, prefiere cobrar en dólares si la Fed mantiene el tono agresivo y la guerra se enfría.

El dólar merece una lectura separada. En otras crisis, una reducción del riesgo geopolítico habría debilitado claramente a la moneda estadounidense. Esta vez no está pasando de forma limpia porque el motor principal del dólar no es solo el miedo, sino la Fed. El índice dólar se mantiene firme, el yen sigue presionado cerca de niveles extremos y el mercado descuenta una Reserva Federal más agresiva. los futuros asignan una probabilidad elevada a una subida antes de septiembre, con los rendimientos estadounidenses presionando al alza. Por eso el dólar puede aguantar incluso si baja la tensión con Irán. El dinero no está comprando solo refugio. Está comprando diferencial de tasas.

Las cuatro claves que vigilar esta semana

Esta semana, por tanto, hay cuatro cosas que mirar. La primera es el tráfico real por Ormuz, no solo los comunicados. Si los barcos vuelven, la prima de petróleo baja. La segunda es el lenguaje de Irán sobre exportaciones, activos congelados y programa nuclear. Si Teherán consigue alivio económico visible, tendrá más incentivos para mantener la negociación. La tercera es Israel y Líbano. Cualquier escalada allí puede contaminar el proceso aunque EE.UU. e Irán quieran seguir hablando. La cuarta es la Fed. Si los datos o los miembros del banco central refuerzan la idea de tasas más altas, el dólar puede seguir fuerte y limitar el alivio en emergentes, metales y activos de riesgo.

El escenario base del mercado

El escenario base podría ser este: semana volátil, pero con sesgo de desescalada mientras no haya un incidente militar serio. El mercado quiere comprar la idea de normalización porque el alivio energético es potente: baja petróleo, mejora inflación esperada, ayuda a márgenes empresariales y reduce presión sobre bancos centrales. Pero el mercado también sabe que un plan de acción de 60 días no es un tratado cerrado. Por eso puede haber rallys en bolsa y caídas de petróleo, pero con stops mentales muy cerca. Nadie quiere quedarse fuera si la paz avanza. Nadie quiere estar demasiado expuesto si Ormuz vuelve a cerrarse.

La clave está en no confundir “menos riesgo” con “riesgo eliminado”. EE.UU. e Irán han abierto una puerta, pero todavía no han cruzado la habitación. Si esta semana confirma tránsito marítimo, continuidad diplomática y ausencia de ataques relevantes, el mercado seguirá quitando prima geopolítica. Si aparecen amenazas, retrasos o choques regionales, el petróleo volverá a ser el primer activo en avisar. Y cuando el petróleo avisa, el resto suele escuchar bastante rápido.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Calendario económico: ¿Qué podría mover los mercados esta semana?

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

El empleo de EE. UU. define la semana con AMD, SpaceX y Palantir en escena: los eventos clave de la semana

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.