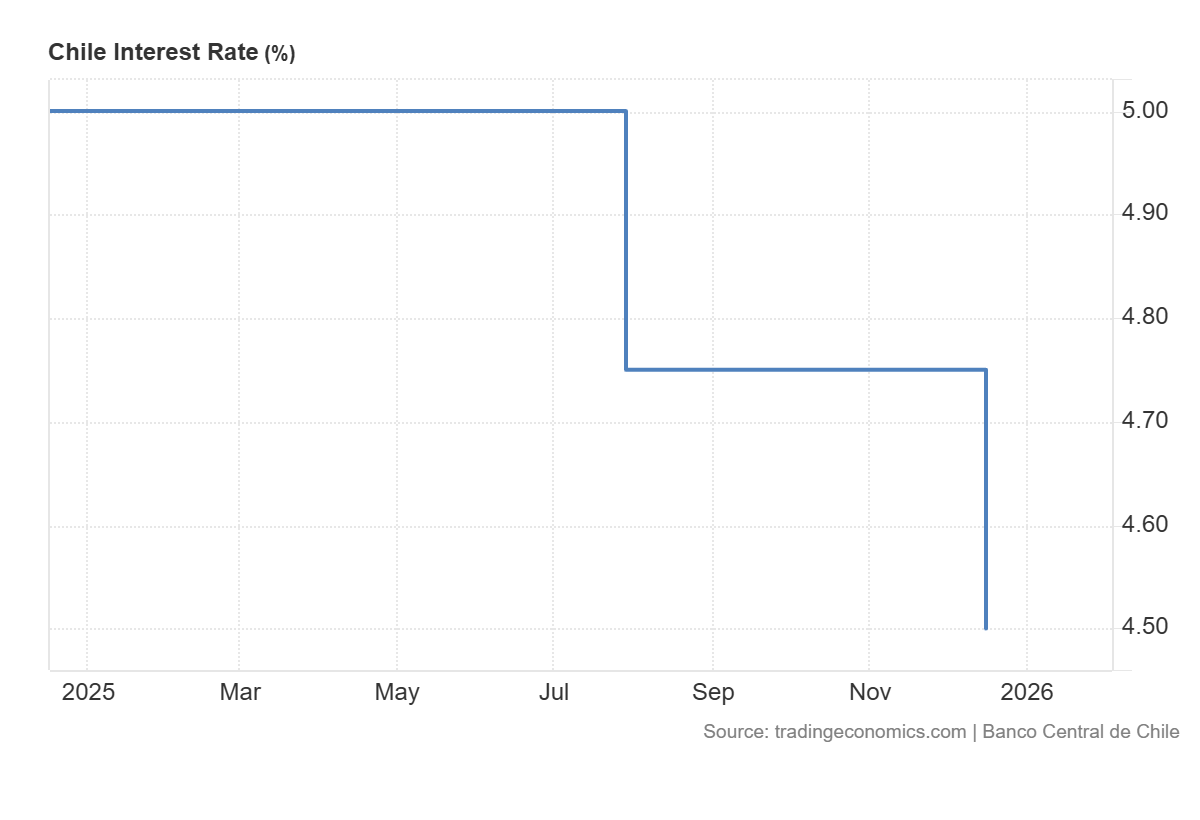

- El Banco Central de Chile redujo la TPM en 25 puntos base hasta 4,5%, en una decisión unánime que retoma la normalización.

- La inflación total y subyacente se ubican en torno a 3,4% anual y las expectativas a dos años siguen alineadas con la meta de 3%.

- La trayectoria futura será “reunión a reunión”, considerando inflación de servicios, tipo de cambio, precios regulados y riesgos financieros globales.

- El Banco Central de Chile redujo la TPM en 25 puntos base hasta 4,5%, en una decisión unánime que retoma la normalización.

- La inflación total y subyacente se ubican en torno a 3,4% anual y las expectativas a dos años siguen alineadas con la meta de 3%.

- La trayectoria futura será “reunión a reunión”, considerando inflación de servicios, tipo de cambio, precios regulados y riesgos financieros globales.

El Banco Central de Chile redujo la Tasa de Política Monetaria (TPM) en 25 puntos base, hasta 4,5%, en una decisión unánime. El recorte marca una reanudación del proceso de normalización, en un contexto en que la inflación se ha alineado con el objetivo y la actividad continúa recuperándose de forma gradual, sin señales claras de sobrecalentamiento.

Esta decisión refuerza la lectura de que el proceso de convergencia inflacionaria está avanzando, mientras la economía sigue mostrando una recuperación que, por ahora, no sugiere presiones persistentes de demanda que obliguen a mantener niveles de restricción más altos por más tiempo.

Escenario externo: impulso algo más favorable, pero con riesgos altos

En su lectura del escenario externo, el Consejo destacó un impulso algo más favorable desde el exterior, apoyado por un mejor desempeño de los principales socios comerciales y por una mejora de las condiciones financieras globales. En ese marco, el precio del cobre —que se ha mantenido elevado— aparece como un soporte relevante para los términos de intercambio, aunque el Banco Central mantuvo la advertencia de que los riesgos globales siguen altos y que no puede descartarse un deterioro abrupto de las condiciones financieras.

En otras palabras, el entorno internacional entrega cierto respaldo al escenario base, pero la autoridad monetaria mantiene explícita la cautela: aun con mejores condiciones financieras globales, la volatilidad y los riesgos externos continúan siendo un factor relevante para la conducción de la política monetaria.

Mercado laboral: mejoras recientes, pero creación de empleo aún moderada

En el frente laboral, aunque se observan mejoras recientes, la creación de empleo sigue siendo moderada, lo que sugiere que aún hay holguras suficientes para contener presiones persistentes de costos.

Esta lectura es coherente con una postura que busca mantener el control del proceso desinflacionario: si existen holguras y la creación de empleo no acelera de forma marcada, disminuye el riesgo de que los costos presionen la inflación de manera sostenida.

Inflación y expectativas: convergencia mejor encaminada y meta a la vista

En inflación, el Consejo subrayó que tanto la inflación total como la subyacente se han reducido y se ubican en torno a 3,4% anual, mientras que las expectativas a dos años permanecen alineadas con la meta de 3%. La lectura implícita es que la convergencia está mejor encaminada que en meses previos, lo que le devuelve espacio al Banco Central de Chile para seguir retirando restricción sin comprometer el anclaje de expectativas.

Este punto es clave para el “permiso” macro que habilita recortes: con expectativas bien ancladas y una inflación que se acerca al objetivo, la autoridad puede avanzar en la normalización con mayor confianza, siempre que los datos sigan validando el escenario.

Lo que viene: trayectoria “reunión a reunión”, gradualidad y foco en datos

Hacia adelante, la señal es de continuidad, pero sin comprometer un calendario rígido: la trayectoria de la TPM seguirá definida “reunión a reunión”, según la evolución del escenario macro, la dinámica de la inflación de servicios y cualquier efecto que provenga del tipo de cambio y de precios regulados.

El mercado leerá el balance como moderadamente expansivo en margen —por el recorte—, pero con un Consejo que busca mantener el control del proceso, privilegiando gradualidad y confirmación de datos antes que una aceleración de recortes.

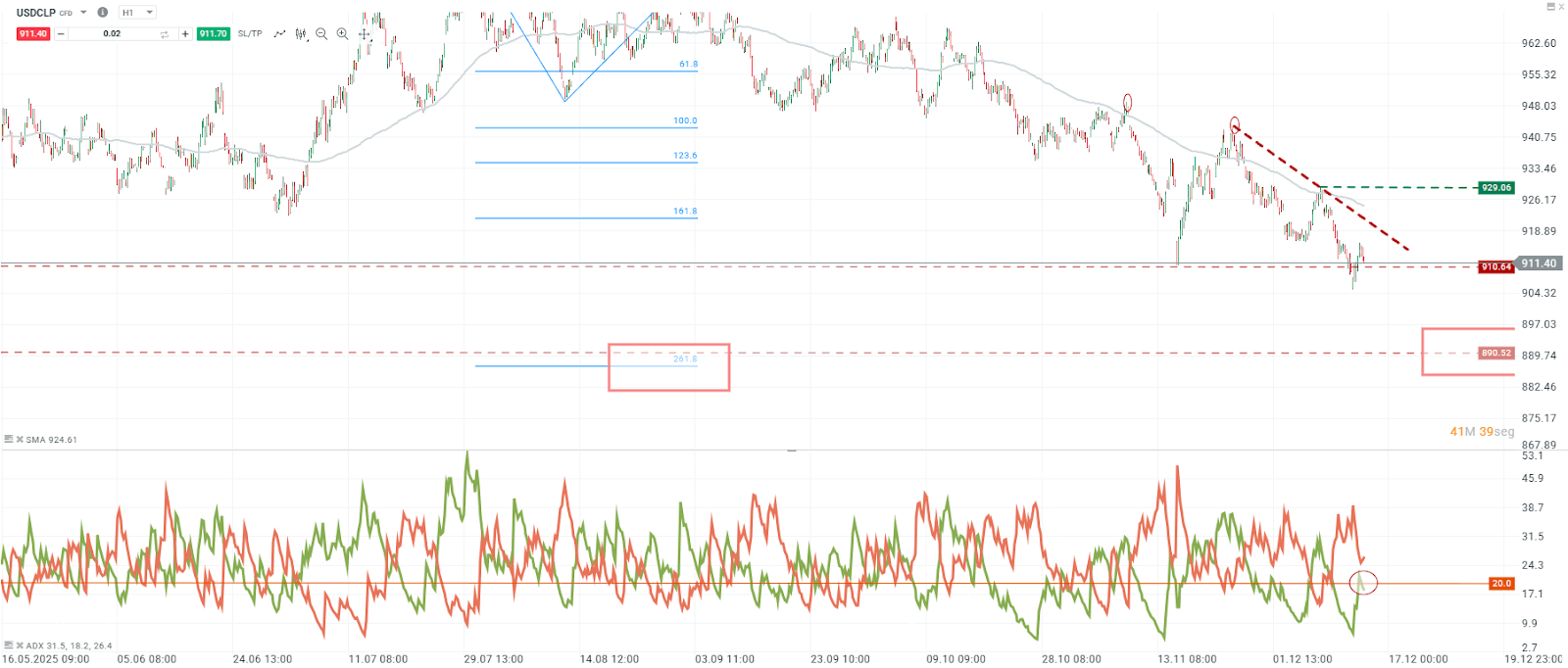

ANÁLISIS TÉCNICO

El dólar en Chile mantiene una tendencia bajista clara desde mediados de agosto. El precio sigue respetando la directriz descendente, opera bajo la media móvil y los rebotes han sido sistemáticamente vendidos. El movimiento actual encaja bien con una fase de continuidad de tendencia, con el mercado probando soportes relevantes.

Fuente: xStation5.

Escenario

Si el precio logra consolidar en torno a $910, sin traspasarlo con fuerza, podría aparecer un rebote técnico. En ese caso, la referencia natural al alza es $929, que corresponde al máximo local más reciente. Este movimiento sería correctivo, no un cambio de tendencia, mientras el precio no recupere niveles superiores ni rompa la estructura bajista principal.

La tendencia puede descender aún más. El soporte inmediato está en $910 y, si se pierde de forma clara —idealmente con vela envolvente bajista—, se abre espacio para una caída más profunda hacia $890. Este objetivo calza con la extensión de Fibonacci 261,8%, medida desde el inicio de la tendencia bajista de agosto, reforzando técnicamente la zona como posible “aterrizaje” del precio y un fortalecimiento adicional del peso chileno.

Tres claves de los primeros resultados de SpaceX tras la IPO

Resumen diario: el Dow Jones alcanza máximos históricos, mientras el oro y la plata suben ante las expectativas de un acuerdo entre EE. UU. e Irán

Dólar hoy Colombia: dólar cae bajo 3.200 tras ADP débil y presión sobre el dólar global

Dólar hoy México: peso encadena avances por debilidad global del billete verde

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.