-

Nubank alcanzó una utilidad récord de US$ 2.900 millones en 2025, con un ROE de 33% y fuerte expansión de ingresos.

-

La eficiencia operativa y los bajos costos por cliente consolidan su ventaja competitiva frente a la banca tradicional.

-

Pese a los resultados históricos, la acción cayó 7,54% por preocupaciones del mercado sobre márgenes y crecimiento futuro.

-

Nubank alcanzó una utilidad récord de US$ 2.900 millones en 2025, con un ROE de 33% y fuerte expansión de ingresos.

-

La eficiencia operativa y los bajos costos por cliente consolidan su ventaja competitiva frente a la banca tradicional.

-

Pese a los resultados históricos, la acción cayó 7,54% por preocupaciones del mercado sobre márgenes y crecimiento futuro.

Nubank (NU.US) cerró 2025 con un perfil financiero que combina expansión acelerada y rentabilidad estructural. Los US$ 16.300 millones en ingresos (+45%) y la utilidad neta de US$ 2.900 millones consolidan el tránsito desde fintech de alto crecimiento hacia un banco digital plenamente rentable. El dato más relevante en términos de calidad de negocio es el ROE de 33%, cifra que supera ampliamente el promedio de bancos tradicionales en América Latina y compite con entidades digitales globales de alto desempeño.

En el cuarto trimestre, los US$ 4.900 millones en facturación y la utilidad de US$ 894,8 millones (+50% interanual) muestran que el momentum no se desacelera. El crecimiento está en mayor monetización, se nota dado que el ARPAC de US$ 15 (+27% YoY) confirma la expansión del ingreso por usuario.

Alto apalancamiento y costos estructuralmente bajos

Uno de los diferenciales estratégicos sigue siendo la estructura de costos. Con un costo promedio mensual por cliente de US$ 0,8 y un índice de eficiencia de 19,9%, Nubank opera con una base significativamente más ligera que la banca tradicional. Este diferencial explica la capacidad de sostener el crecimiento de crédito sin deterioro proporcional en gastos operativos.

La combinación de ARPAC creciente y costos unitarios bajos genera un apalancamiento operativo claro donde cada punto adicional de monetización se traduce con mayor intensidad en margen.

Sede de Nu Holdings en Sao Paulo

Crecimiento con disciplina de riesgo

La cartera de crédito alcanzó US$ 32.700 millones, creciendo 40% interanual, mientras los depósitos ascendieron a US$ 41.900 millones (+29%). El crecimiento del libro crediticio ha sido acompañado por métricas de riesgo controladas: morosidad de 4,1% (15–90 días) y 6,6% (mayor a 90 días), niveles que, aunque reflejan la naturaleza de consumo del portafolio, permanecen estables dentro de rangos manejables.

El margen neto de interés ajustado por riesgo de 10,5% evidencia que el pricing del crédito compensa adecuadamente el costo de riesgo, un punto crítico en mercados emergentes con mayor volatilidad macro.

Brasil como ancla, México y Colombia como opcionalidad

En Brasil, con 113 millones de clientes (aproximadamente el 62% de la población adulta), Nubank consolidó su posición como la mayor institución financiera privada por base de usuarios. Este nivel de penetración implica que el crecimiento futuro dependerá más de profundización de productos que de expansión puramente demográfica.

México y Colombia representan la siguiente fase del ciclo. En México, la compañía ya atiende alrededor del 15% de la población adulta y lidera en emisión de nuevas tarjetas, mientras que en Colombia superó los 4 millones de clientes, con expansión significativa en crédito tras ampliar su oferta local. Estos mercados aún ofrecen margen de escalamiento sin saturación comparable a Brasil.

Eficiencia como ventaja competitiva

El lanzamiento de más de 100 funcionalidades en 2025 y el uso de modelos propios como nuFormer para suscripción refuerzan la tesis de que Nubank no compite solo en costo, sino en capacidad tecnológica. La integración de IA en suscripción y personalización mejora la asignación de capital y la eficiencia del riesgo, elevando barreras de entrada frente a fintech más pequeñas o bancos tradicionales con legacy tecnológico.

Productos como PIX con IA, que superan los 10 millones de usuarios activos mensuales, muestran que la estrategia es completamente de plataforma y no incremental.

De fintech de crecimiento a banco estructuralmente rentable

El 2025 marca un punto de inflexión estratégico. Nubank es una entidad con rentabilidad sostenida, alto ROE y balance en expansión. El desafío hacia 2026 será mantener el equilibrio entre crecimiento crediticio y calidad de activos en un entorno macro latinoamericano potencialmente más volátil.

Desde una mirada de valuación, un ROE de 33% con eficiencia bajo 20% justifica múltiplos superiores a la banca tradicional regional, siempre que la morosidad permanezca contenida. El mercado probablemente empezará a evaluar a Nubank menos como startup fintech y más como banco digital dominante con capacidad de generar flujo de caja recurrente y escalable.

En términos estratégicos, Brasil aporta estabilidad, mientras México y Colombia ofrecen convexidad de crecimiento. La clave será si Nubank puede replicar su eficiencia operativa brasileña en estos mercados sin sacrificar control de riesgo. Si lo logra, el modelo sería inevitablemente escalable a otros mercados emergentes.

Caída de las acciones de Nubank tras récords financieros

Las acciones de Nubank registraron una caída aproximada de 7,54 % en la sesión de hoy, pese a que la entidad reportó resultados récord para el ejercicio 2025. El retroceso se produjo después del rebote inicial observado tras la publicación de resultados el 25 de febrero, reflejando una reacción del mercado que contrastó con el sólido desempeño financiero y la expansión de su base de clientes, que alcanzó los 131 millones.

La corrección bursátil responde, en parte, a la brecha entre las expectativas del mercado y la lectura detallada de los resultados. Aunque las cifras superaron varias estimaciones, en el caso de Nubank los inversionistas han mostrado en trimestres recientes una mayor sensibilidad a variables como la evolución de los márgenes y las perspectivas de crecimiento futuro, más allá del dato puntual de ingresos o utilidades. En este contexto, un reporte calificado como positivo puede no ser suficiente para sostener la valorización si persisten dudas sobre la sostenibilidad del ritmo de expansión o la rentabilidad estructural.

Asimismo, los márgenes financieros continúan siendo un foco clave de análisis. En periodos anteriores, la compañía ha enfrentado presiones en su margen de interés neto (NIM), influido por un entorno macroeconómico más desafiante y niveles de tasas de interés elevados en Brasil y otros mercados relevantes. A ello se suma la evolución de la cartera de crédito y de los ingresos vinculados a préstamos y tarjetas, que en algunos trimestres mostraron una desaceleración mayor a la prevista. Para bancos y fintechs, cualquier señal de compresión o estancamiento en los márgenes tiende a tener un impacto directo en la valoración bursátil.

Finalmente, la trayectoria reciente de volatilidad en la acción también ayuda a contextualizar el movimiento. Nubank ha experimentado episodios de correcciones posteriores a la publicación de resultados que, si bien superaban expectativas en términos absolutos, incluían señales de moderación en crecimiento o presión sobre rentabilidad. En consecuencia, el ajuste observado sugiere que el mercado continúa priorizando la visibilidad de mediano plazo y la calidad del crecimiento por sobre los resultados puntuales, en un entorno donde las valoraciones del sector financiero permanecen especialmente sensibles a cambios en perspectivas y riesgos estructurales.

Análisis técnico

NU.US (H1)

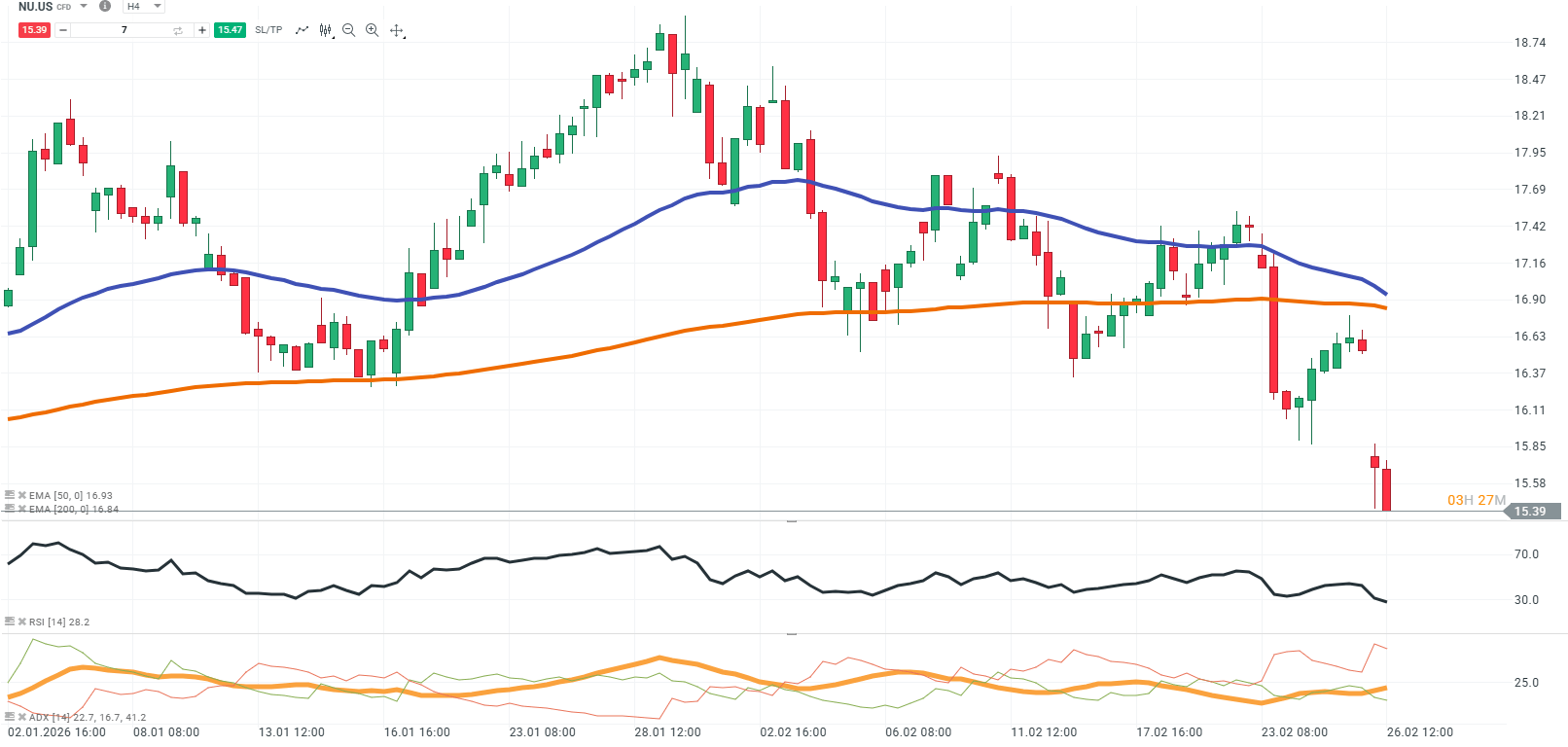

En gráfico de 4 horas, NU.US confirma un deterioro técnico relevante tras perder de forma decisiva la zona de 16,00–15,80, acelerando el movimiento bajista hacia niveles en torno a 15,40. El precio se sitúa por debajo de la EMA 50 (azul), que mantiene pendiente negativa, y comienza a presionar con mayor claridad la EMA 200 (naranja), referencia estructural que ahora actúa como soporte crítico. La secuencia reciente de máximos y mínimos descendentes refuerza un sesgo correctivo dominante en el corto plazo.

El RSI se aproxima a zona de sobreventa, reflejando tensión vendedora significativa, mientras el ADX muestra repunte, señal de que el tramo bajista ha ganado intensidad direccional. Técnicamente, la franja de 15,30–15,40 emerge como soporte inmediato; su pérdida sostenida abriría espacio hacia 15,00 e incluso niveles inferiores. Por el contrario, solo una recuperación consistente por encima de 16,00 permitiría aliviar la presión actual y plantear un escenario de estabilización. En síntesis, el activo transita una fase de debilidad estructural, con riesgo de extensión bajista si no logra sostener los niveles actuales.

Cierre de Mercado: Yen cae se desploma a mínimo de 40 años frente al dólar

Por qué los mercados resisten la guerra mejor de lo esperado

¿Por qué el gasto en IA está provocando ventas en el sector?

ServiceNow: ¿es su giro hacia la IA una oportunidad?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.