- Nvidia superó ampliamente las estimaciones en ingresos y BPA, impulsada por Data Center.

- La licencia para exportar H200 a China es simbólica, pero no hay ventas confirmadas ni impacto en proyecciones.

- China pasa de ser motor de crecimiento a variable binaria de riesgo–oportunidad.

- Nvidia superó ampliamente las estimaciones en ingresos y BPA, impulsada por Data Center.

- La licencia para exportar H200 a China es simbólica, pero no hay ventas confirmadas ni impacto en proyecciones.

- China pasa de ser motor de crecimiento a variable binaria de riesgo–oportunidad.

La división de Data Center aportó USD 62,3 mil millones, confirmando que la demanda por entrenamiento e inferencia de modelos sigue absorbiendo oferta incluso en un entorno de creciente escrutinio geopolítico. El crecimiento ahora depende de una expansión transversal hacia gobiernos, empresas y nuevos modelos fundacionales.

Desde una perspectiva de calidad de ganancias, el hecho de que Nvidia siga sorprendiendo al alza en esta escala de ingresos sugiere que el ciclo de inversión en IA aún no muestra señales claras de saturación.

Licencia H200

En paralelo a los resultados, Nvidia confirmó que obtuvo una licencia del gobierno estadounidense para exportar pequeñas cantidades de chips H200 a China, bajo un régimen de evaluación caso por caso. Este cambio sustituye la política previa de presunción de rechazo, que en la práctica bloqueaba casi cualquier exportación avanzada.

Sin embargo, la licencia no equivale a ingresos. Hasta el momento no se han concretado ventas reales y el propio Departamento de Comercio indicó ante el Congreso que no existen envíos confirmados. Incluso se reporta que Nvidia no incorpora ingresos potenciales de China en su proyección, lo que sugiere que internamente la compañía no considera este canal como material en el corto plazo.

En términos estratégicos, el movimiento es simbólico pero no transformacional. China sigue siendo un mercado potencial de decenas de miles de millones de dólares, pero hoy representa opcionalidad, no flujo asegurado.

Entre oportunidad estructural y sustitución tecnológica

Antes de las restricciones de 2025, Nvidia mantenía cerca de 95% de participación en el mercado chino de aceleradores extranjeros. Tras los controles, esa cuota prácticamente desapareció. En ese vacío han avanzado jugadores locales como Huawei y Cambricon, respaldados por política industrial activa.

Incluso si Pekín aprueba importaciones limitadas de H200, la dinámica ya cambió pues China está acelerando la sustitución doméstica. Esto implica que cualquier reapertura parcial no necesariamente restablecerá el antiguo dominio de Nvidia, sino que coexistirá con un ecosistema más fragmentado y politizado.

Si el mercado chino evoluciona genera autosuficiencia tecnológica progresiva.

Valoración implícita y lectura de mercado

El mercado enfrenta una dualidad interesante. Por un lado, Nvidia sigue generando crecimiento excepcional en Data Center sin contribución de China, lo que fortalece la narrativa de que la demanda global es suficiente para sostener la expansión. Por otro lado, la licencia vuelve a introducir la opción alcista que podría actuar como catalizador adicional si se materializan envíos.

Desde una perspectiva de múltiplos, el equity ya descuenta crecimiento elevado y liderazgo tecnológico sostenido. La sorpresa positiva en ingresos y BPA reduce el riesgo de compresión inmediata, pero la sostenibilidad dependerá de la elasticidad de la demanda corporativa y gubernamental frente a ciclos de gasto en IA.

Perspectiva de inversión

Análisis técnico

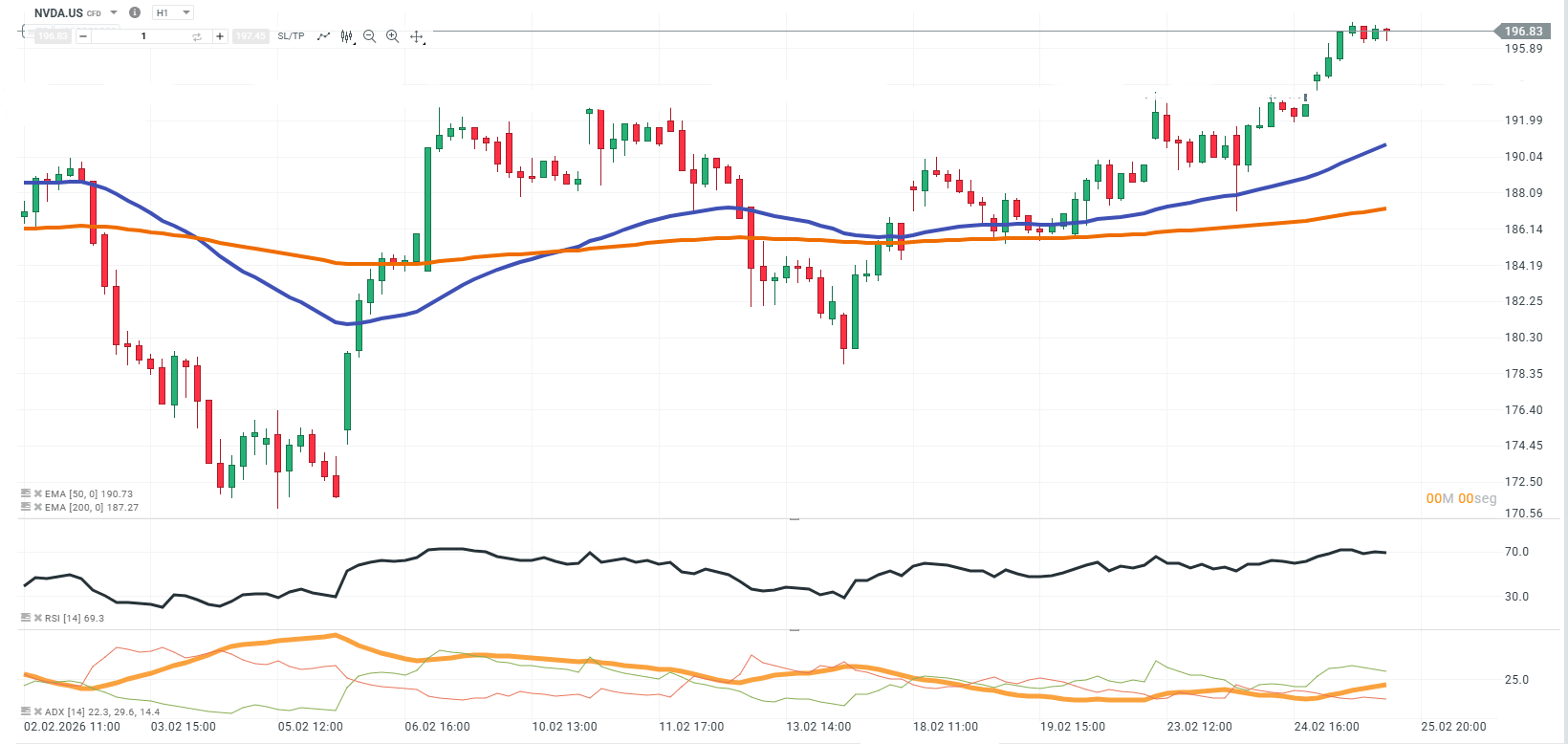

NVDA.US (H1)

Fuente: xStation

En gráfico horario, NVDA.US consolida una estructura claramente constructiva tras recuperar con solvencia la zona de 182–184 y encadenar una secuencia de máximos y mínimos crecientes que la ha llevado hacia 196–197, niveles próximos a los máximos recientes. El precio se mantiene por encima de la EMA 50 (azul), cuya pendiente es positiva, y con holgura sobre la EMA 200 (naranja), lo que confirma un sesgo alcista de corto y medio plazo. La separación entre ambas medias refleja una fase de expansión direccional ya madura, aunque aún sin señales evidentes de agotamiento.

El RSI se aproxima a zona de sobrecompra, coherente con la aceleración reciente, mientras el ADX muestra un repunte que respalda la fortaleza del tramo actual. En términos técnicos, 196–197 actúa como resistencia inmediata: una ruptura sostenida abriría espacio hacia la zona psicológica de 200. Por el contrario, una incapacidad de consolidar sobre 195 podría dar paso a una corrección técnica hacia 192–190, donde confluyen soportes dinámicos relevantes. El activo mantiene un perfil alcista dominante, aunque en niveles que exigen confirmación para sostener la extensión.

Cierre de Mercado: Yen cae se desploma a mínimo de 40 años frente al dólar

Por qué los mercados resisten la guerra mejor de lo esperado

¿Por qué el gasto en IA está provocando ventas en el sector?

Resumen diario: Las amenazas de guerra de Trump presionan a los mercados. Wall Street se hunde en terreno negativo

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.