- En el debut de Kevin Warsh como presidente, el nuevo dot-plot revela que la mitad del comité contempla subidas de tipos este año

- La reciente subida de tipos del BCE al 2,25% no logra frenar la sangría del euro debido al amplio diferencial de rentabilidad a favor de los tipos estadounidenses

- Aunque hay avances diplomáticos en Suiza a 60 días, el nuevo cierre preventivo del estrecho por parte de Irán mantiene al dólar fuerte como refugio

- En el debut de Kevin Warsh como presidente, el nuevo dot-plot revela que la mitad del comité contempla subidas de tipos este año

- La reciente subida de tipos del BCE al 2,25% no logra frenar la sangría del euro debido al amplio diferencial de rentabilidad a favor de los tipos estadounidenses

- Aunque hay avances diplomáticos en Suiza a 60 días, el nuevo cierre preventivo del estrecho por parte de Irán mantiene al dólar fuerte como refugio

Hoy, 22 de junio, se celebran conversaciones en Suiza entre EE. UU., Irán, Pakistán y Qatar, y ambas partes han acordado una "hoja de ruta" para concretar un pacto en un plazo de 60 días. Sin embargo, las tensiones persisten debido a que Irán volvió a cerrar el Estrecho de Ormuz justo antes de que comenzaran las conversaciones, y Trump no da marcha atrás en sus amenazas de reanudar los ataques. Esto aviva la volatilidad en los mercados energéticos y limita la subida del euro. La desescalada geopolítica es, en teoría, un viento a favor para el euro, pero hasta que concluyan las negociaciones, será difícil debilitar al dólar de forma sostenida.

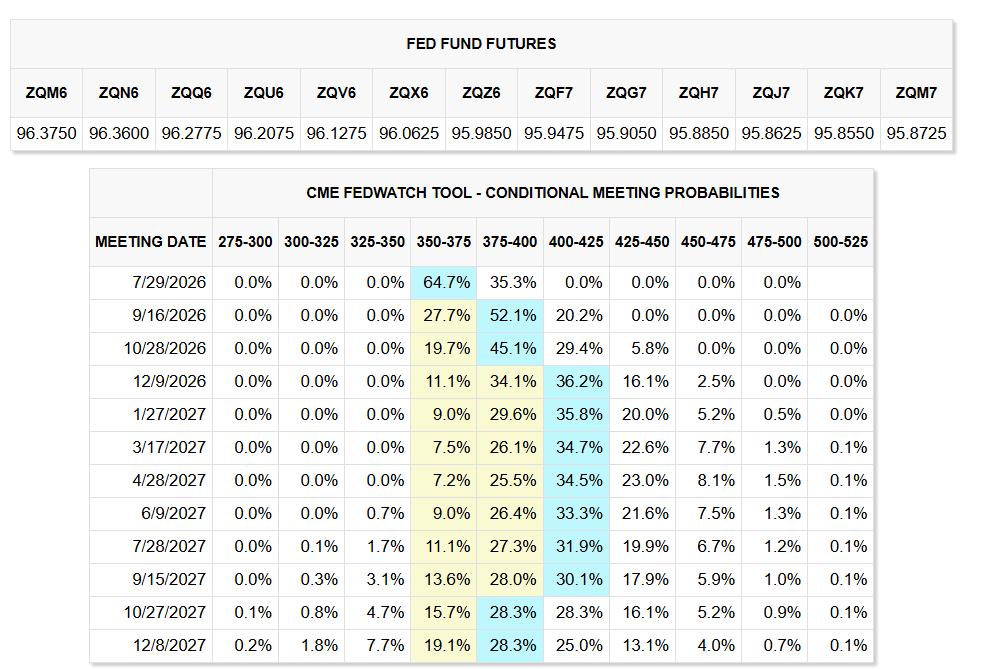

¿Se avecinan subidas de tipos por parte de la Fed?

La herramienta CME FedWatch muestra cómo han cambiado las expectativas. Para la próxima reunión del 29 de julio de 2026, el mercado valora en un 64,7% la probabilidad de que los tipos se mantengan en el rango de 350–375 puntos básicos (pb), mientras que las opciones de un alza hasta los 375–400 pb se sitúan en el 35,3%.

En su reunión del 16 y 17 de junio (la primera presidida por el nuevo presidente de la Fed, Kevin Warsh), el FOMC mantuvo por unanimidad los tipos en el 3,50–3,75%, dejándolos sin cambios por cuarta vez consecutiva. Sin embargo, la gran noticia vino de las proyecciones del dot-plot: 9 de los 18 funcionarios de la Fed esperan ahora al menos una subida de tipos en 2026, mientras que 6 anticipan dos o más alzas; un giro radical frente a marzo, cuando ningún miembro preveía subidas.

La proyección mediana para finales de 2026 se sitúa ahora en el 3,8%. La presión inflacionaria, avivada por el repunte del petróleo debido al conflicto entre EE. UU. e Irán, ha obligado a la Fed a revisar su postura. Los mercados de derivados ya descuentan cerca de un 60% de probabilidad de al menos una subida de tipos antes de fin de año, principalmente en septiembre u octubre.

Este es un entorno fundamentalmente alcista para el dólar, lo que explica directamente la presión sobre el par EUR/USD visible en el gráfico. La perspectiva de tipos de interés más altos en EE. UU., sumada a la divergencia con el BCE (tipo de depósito en el 2,25%), está ampliando el diferencial de rendimientos a favor del dólar. La tabla de futuros de los fondos de la Fed confirma este escenario: a partir de la reunión de diciembre de 2026, aumenta la probabilidad de que los tipos se sitúen en el rango de 400–425 puntos básicos, lo que significa que el mercado está descontando gradualmente un ciclo de subidas de tipos, no de recortes.

La subida de tipos del BCE es un ruido de fondo, no un catalizador

El 11 de junio, el BCE subió el tipo de depósito en 25 puntos básicos hasta el 2,25%, en línea con lo esperado. El banco también elevó su previsión de inflación para 2026 al 3,0% desde el 2,6% anterior. Sin embargo, este movimiento ya había sido totalmente descontado por el mercado y no ofrece un respaldo directo al euro, como se puede ver en el gráfico, donde el par sigue debilitándose a pesar de la subida de tipos.

El diferencial de tipos de interés entre la Fed (4,25–4,50%) y el BCE (2,25%) continúa favoreciendo fuertemente al dólar, y la subida de tipos del BCE por sí sola no altera esta aritmética de forma suficiente.

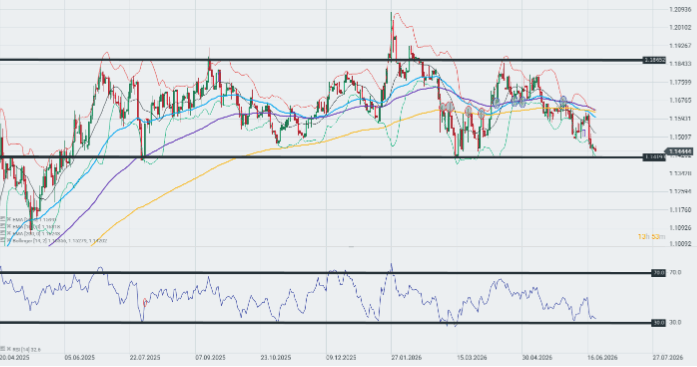

¿Cómo cotiza el par euro-dólar?

El gráfico diario del EUR/USD muestra al par poniendo a prueba el soporte crítico en torno a 1,1420–1,1444, un nivel que ha sido defendido varias veces por los alcistas desde la primavera de 2025. El RSI (14) en 32,6 está cerca de la zona de sobreventa (el umbral de 30), lo que señala un posible rebote técnico. Sin embargo, la configuración de las medias móviles es bajista: el precio ha roto por debajo de la EMA 50 (1,1599) y la EMA 100 (1,1682), y se está aproximando a la EMA 200 (1,1824) desde abajo; las tres medias móviles por encima del precio actúan como resistencia dinámica. Las Bandas de Bollinger indican que la banda inferior está en 1,1420, coincidiendo con la zona de soporte.

Perspectivas para los próximos días: Si el nivel de soporte de 1,1420 aguanta y las conversaciones entre EE. UU. e Irán confirman avances, el RSI podría rebotar y el par podría volver hacia 1,15–1,16. Una ruptura por debajo de 1,1420 allanaría el camino para probar el nivel de 1,13+. Mientras la Fed se mantenga "restrictiva y cautelosa" y las negociaciones en el frente de Oriente Medio sigan siendo volátiles, cualquier rebote del euro será probablemente efímero.

Cierre de mercado: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

Tres mercados para seguir la próxima semana (31 de julio de 2026)

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.