- La tasa de desempleo en Australia cae inesperadamente al 4,4% y la creación de empleo supera las previsiones de los analistas

- El repunte del 1,3% en el gasto de los hogares evidencia la resiliencia del consumidor frente a los elevados costes de vida

- La inflación de la media recortada escala al 3,6%, un repunte que presiona al RBA para mantener su sesgo restrictivo en la reunión de agosto

- La tasa de desempleo en Australia cae inesperadamente al 4,4% y la creación de empleo supera las previsiones de los analistas

- El repunte del 1,3% en el gasto de los hogares evidencia la resiliencia del consumidor frente a los elevados costes de vida

- La inflación de la media recortada escala al 3,6%, un repunte que presiona al RBA para mantener su sesgo restrictivo en la reunión de agosto

El mercado laboral australiano demostró ser más resiliente de lo esperado, ya que la tasa de desempleo bajó al 4,4% desde el máximo de cinco años del 4,5%, mientras que el empleo aumentó en 40.300 puestos, superando holgadamente las expectativas de un incremento de alrededor de 30.000. Al mismo tiempo, el gasto de los hogares sorprendió al alza con un repunte del 1,3% en mayo, frente a las previsiones del mercado de apenas un 0,5%.

Para los inversores, la conclusión clave es que la combinación de un mercado laboral sólido, consumidores resistentes y una inflación todavía elevada complica el panorama para una flexibilización temprana de la política monetaria por parte del Banco de la Reserva de Australia (RBA).

Los mercados monetarios siguen descontando aproximadamente un 80% de probabilidad de que el RBA mantenga los tipos de interés sin cambios en agosto, pero los últimos datos han reforzado los argumentos a favor de otra subida de tipos. Para el dólar australiano, esto proporciona un apoyo potencial debido a un banco central relativamente restrictivo, aunque la dirección a medio plazo del dólar australiano dependerá de los próximos datos de inflación y del mercado de trabajo.

Mercado laboral en Australia: Las cifras principales superan las expectativas

Los últimos datos de la Oficina Australiana de Estadística (ABS) mostraron que la tasa de desempleo disminuyó al 4,4%, tras haber subido previamente al 4,5%, su nivel más alto en cinco años. Esta fue una sorpresa importante, ya que los economistas esperaban que el desempleo se mantuviera sin cambios en el 4,5%.

El empleo aumentó en 40.300 puestos, superando significativamente las previsiones del mercado. Al mismo tiempo, alrededor de 18.300 personas perdieron su empleo, lo que dejó el saldo global del mercado laboral firmemente en positivo.

La ABS también señaló que la acumulación de personas que esperaban para comenzar nuevos trabajos se moderó durante mayo, lo que ayudó a impulsar el empleo y reducir el paro.

Un aspecto más débil del informe fue la caída del 1,1% en las horas trabajadas. Según la ABS, esto se debió en gran medida a que los australianos se pusieron al día con los días de vacaciones que no se habían tomado durante abril.

A primera vista, el informe parece muy sólido: el desempleo cae, el empleo sube y los consumidores gastan más. Estas suelen ser condiciones de apoyo tanto para el dólar australiano como para los rendimientos de los bonos gubernamentales. Sin embargo, la disminución de las horas trabajadas y el lento crecimiento del empleo en los últimos trimestres sugieren que el mercado laboral podría no ser tan fuerte bajo la superficie como implican las cifras principales. La economía podría estar acercándose a un punto de inflexión, pero aún no ha llegado a él. Para el RBA, los últimos datos todavía no proporcionan evidencia suficiente de que las condiciones económicas se estén enfriando de manera sostenible.

El RBA se enfrenta a un difícil acto de equilibrio

El Banco de la Reserva de Australia tiene un doble mandato: mantener la inflación dentro de su rango objetivo del 2-3% y, al mismo tiempo, apoyar el pleno empleo. Las últimas publicaciones económicas sugieren que la economía australiana sigue siendo demasiado resistente para que el banco central adopte cómodamente una postura más expansiva.

Por lo tanto, el próximo conjunto de datos de inflación y del mercado laboral de junio será crucial, ya que representará el último bloque importante de información macroeconómica antes de la reunión de política monetaria del RBA en agosto.

El RBA mantuvo recientemente su tipo de interés oficial sin cambios en el 4,35%, tras tres subidas consecutivas de 25 puntos básicos en 2026. Desde el comienzo del año, el tipo oficial ha aumentado del 3,60% al 4,35%.

Para los mercados financieros, la reunión de agosto sigue estando finamente equilibrada. Los mercados monetarios todavía asignan aproximadamente un 80% de probabilidad a una pausa, pero los datos de empleo más sólidos y el repunte en el gasto de los hogares hacen que dicha decisión sea menos evidente.

La inflación sigue siendo el riesgo clave para el RBA

La inflación general del IPC de Australia se moderó al 4,0% interanual en mayo, por debajo del 4,2% de abril. A primera vista, esto parece ser una noticia alentadora para el RBA.

Sin embargo, gran parte de la mejora fue impulsada por la reducción temporal de los impuestos especiales sobre los combustibles por parte del gobierno australiano. Los precios del combustible para automoción cayeron un 11,9% en mayo, tras una caída del 7,0% en abril.

Más importante aún, la tasa de inflación de la media recortada (la medida de inflación subyacente preferida del RBA) subió al 3,6% desde el 3,4%, lo que indica que las presiones sobre los precios subyacentes siguen siendo persistentes una vez excluidos los componentes más volátiles.

Para los operadores, esta es la parte crítica de la historia de la inflación. A menos que la inflación subyacente comience a disminuir de manera más convincente, el RBA podría tener pocas opciones más que mantener su retórica restrictiva o incluso considerar otro aumento de tipos.

El gasto de los hogares de Australia repunta

Otra característica importante de la última publicación de datos fue el aumento del 1,3% en el gasto de los hogares durante mayo. Esto marcó una fuerte recuperación tras las caídas del 11,1% en abril y del 1,7% en marzo.

La cifra superó significativamente las expectativas de un aumento del 0,5%, lo que sugiere que los consumidores australianos siguen siendo sorprendentemente resistentes a pesar del elevado coste de la vida, las facturas de energía más altas y el aumento de las cuotas hipotecarias.

Parte del incremento reflejó la normalización de los reembolsos de billetes de avión tras las interrupciones relacionadas con el conflicto en Oriente Medio. No obstante, el panorama general se mantiene sin cambios: el gasto de los hogares aún no muestra signos de una desaceleración significativa.

Para el RBA, esto crea otro desafío. Un mercado laboral resistente continúa respaldando los ingresos de los hogares, ayudando a sostener el consumo y haciendo que sea más difícil devolver la inflación al objetivo.

Los titulares de hipotecas siguen bajo presión

Desde el comienzo de 2026, el tipo de interés oficial del RBA ha aumentado del 3,60% al 4,35%. Tres subidas consecutivas de un cuarto de punto han añadido aproximadamente 342 dólares australianos al pago mensual medio de una hipoteca típica de 736.000 dólares australianos.

En términos anuales, esto se traduce en aproximadamente 4.128 dólares australianos en costes de endeudamiento adicionales. En caso de que el RBA aplique un cuarto aumento de tipos, Compare the Market estima que los pagos mensuales medios aumentarían en otros 114 dólares australianos.

Combinado con las subidas anteriores, los costes anuales del servicio de la hipoteca aumentarían en unos 5.472 dólares australianos. Esto es particularmente importante para los inversores porque las finanzas de los hogares siguen siendo uno de los canales clave de transmisión de la política monetaria en Australia.

La paradoja es que, a pesar de la creciente presión sobre los prestatarios, el gasto de los consumidores aún no se ha debilitado materialmente. Esto aumenta la probabilidad de que el RBA continúe considerando que la economía es demasiado resistente.

La escasez de mano de obra sigue siendo generalizada

A pesar de los niveles récord de migración, las empresas australianas continúan informando de una escasez significativa de mano de obra. Según los datos de la ABS, las ofertas de empleo se mantienen un 45% por encima de los niveles prepandémicos y han permanecido por encima de las 325.000 vacantes durante cinco años consecutivos.

Las carencias más agudas siguen dándose en el sector de la salud y la asistencia social, donde las vacantes son un 90% más altas que antes de la pandemia. Las ofertas de empleo en la industria manufacturera son un 78% más altas; los servicios de electricidad, gas, agua y residuos están un 76% por encima de los niveles prepandémicos, mientras que las vacantes en la minería siguen siendo un 58% superiores.

Esto importa porque la persistente escasez de mano de obra tiende a mantener elevadas las presiones salariales. Mientras las empresas sigan compitiendo por los trabajadores, la inflación salarial podría seguir siendo más fuerte de lo deseado, incluso si el crecimiento económico general se ralentiza.

Para el RBA, esto significa que el mercado laboral puede permanecer demasiado ajustado como para que la inflación subyacente regrese rápidamente al objetivo. Para los inversores, eleva la probabilidad de que la política monetaria siga siendo restrictiva durante más tiempo.

Implicaciones para el dólar australiano

El último informe del mercado laboral respalda en general al dólar australiano porque refuerza los argumentos a favor de tipos de interés más altos por más tiempo. Un mayor empleo, un menor desempleo y un gasto de los consumidores resistente reducen el margen para que el RBA gire hacia una política monetaria más expansiva.

Para pares de divisas como el AUD/USD, AUD/JPY y EUR/AUD, la pregunta clave es si los mercados comienzan a cambiar las expectativas desde una pausa de tipos hacia otra subida. Si las probabilidades de un aumento de tipos continúan incrementándose, el dólar australiano podría recibir apoyo adicional a través del canal de los tipos de interés.

Al mismo tiempo, el dólar australiano sigue siendo muy sensible al sentimiento de riesgo global, a los precios de las materias primas y a los acontecimientos en China. En consecuencia, la solidez de los datos macroeconómicos nacionales por sí sola puede no ser suficiente para generar una tendencia alcista sostenida si las condiciones globales se vuelven menos favorables para las divisas.

La conclusión principal para los inversores es clara: el último informe del mercado laboral ha reducido las expectativas de un cambio temprano hacia una postura expansiva por parte del RBA, al tiempo que aumenta significativamente la importancia de la próxima publicación de datos de inflación.

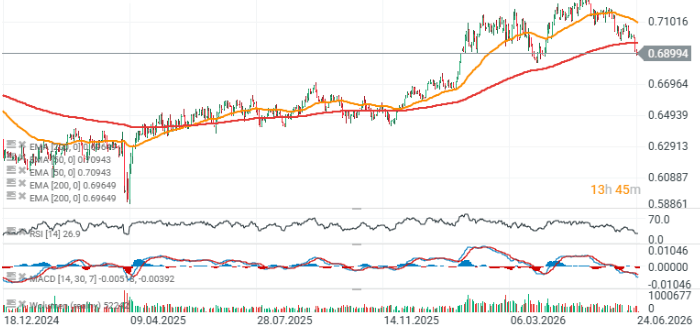

Al observar el gráfico AUD/USD de velas diarias, el par ha caído por debajo de la EMA de 200 períodos (línea roja), que generalmente había actuado como trampolín para los rebotes desde abril de 2025. La pregunta clave ahora es si esta última caída marca el comienzo de una reversión de tendencia más duradera o simplemente una corrección más profunda similar a los retrocesos anteriores. El soporte principal más cercano se encuentra alrededor de 0,67, correspondiente a los mínimos de oscilación de marzo, mientras que la EMA de 200 períodos cerca de 0,70 representa ahora el nivel de resistencia principal.

Calendario económico: ¿Podrían los informes de empleo menos favorables presionar a la Reserva Federal para que suba los tipos?

Cierre de mercado: Se detiene la racha alcista en las bolsas

Dólar hoy Colombia: dólar cae bajo 3.200 tras ADP débil y presión sobre el dólar global

Dólar hoy México: peso encadena avances por debilidad global del billete verde

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.