- El USD/JPY cotiza en 162.09, cerca de su nivel más débil desde 1986, después de que Japón ya gastara 11.73 billones de yenes en intervenciones entre abril y mayo.

- Los hedge funds están más bajistas con el yen desde 2007, mientras Goldman Sachs elevó su pronóstico de USD/JPY a 165.

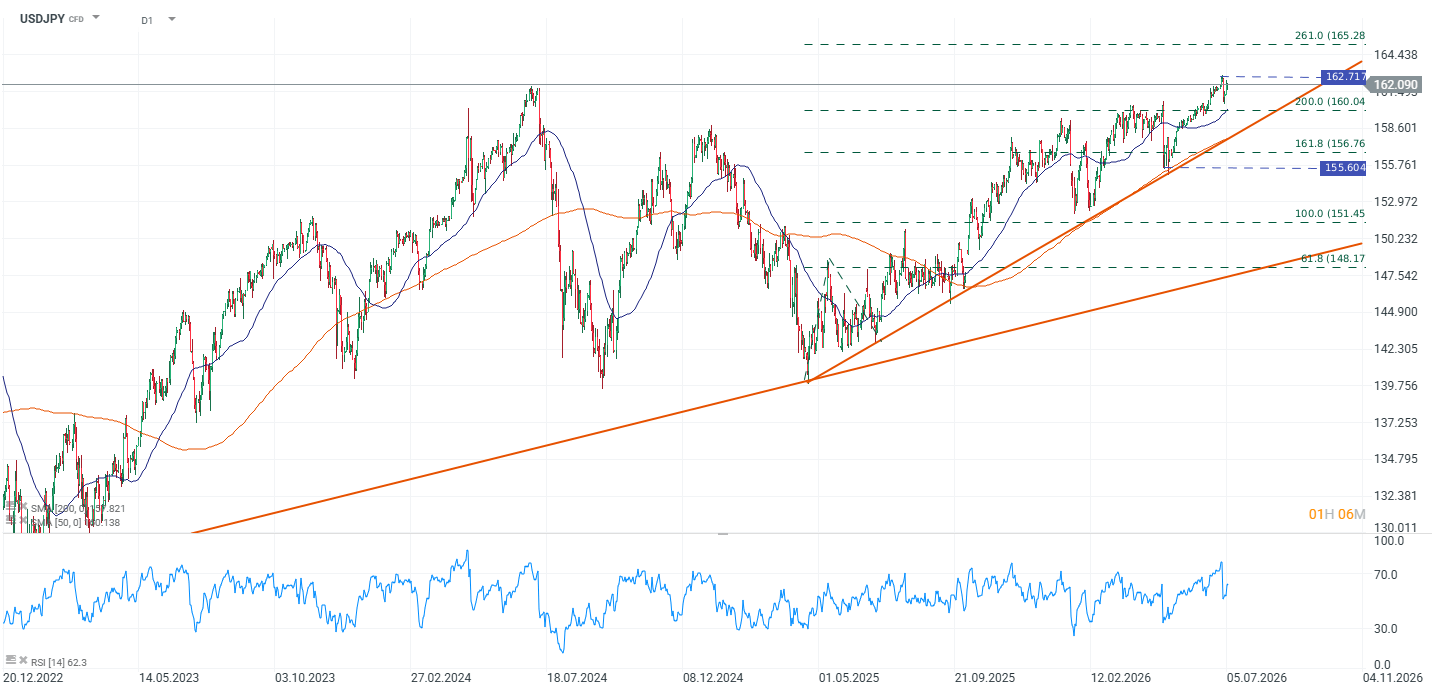

- El gráfico diario muestra al par rompiendo la extensión de Fibonacci del 200%, en 160.04, con un RSI de 62.3 que todavía no llega a sobrecompra.

- El USD/JPY cotiza en 162.09, cerca de su nivel más débil desde 1986, después de que Japón ya gastara 11.73 billones de yenes en intervenciones entre abril y mayo.

- Los hedge funds están más bajistas con el yen desde 2007, mientras Goldman Sachs elevó su pronóstico de USD/JPY a 165.

- El gráfico diario muestra al par rompiendo la extensión de Fibonacci del 200%, en 160.04, con un RSI de 62.3 que todavía no llega a sobrecompra.

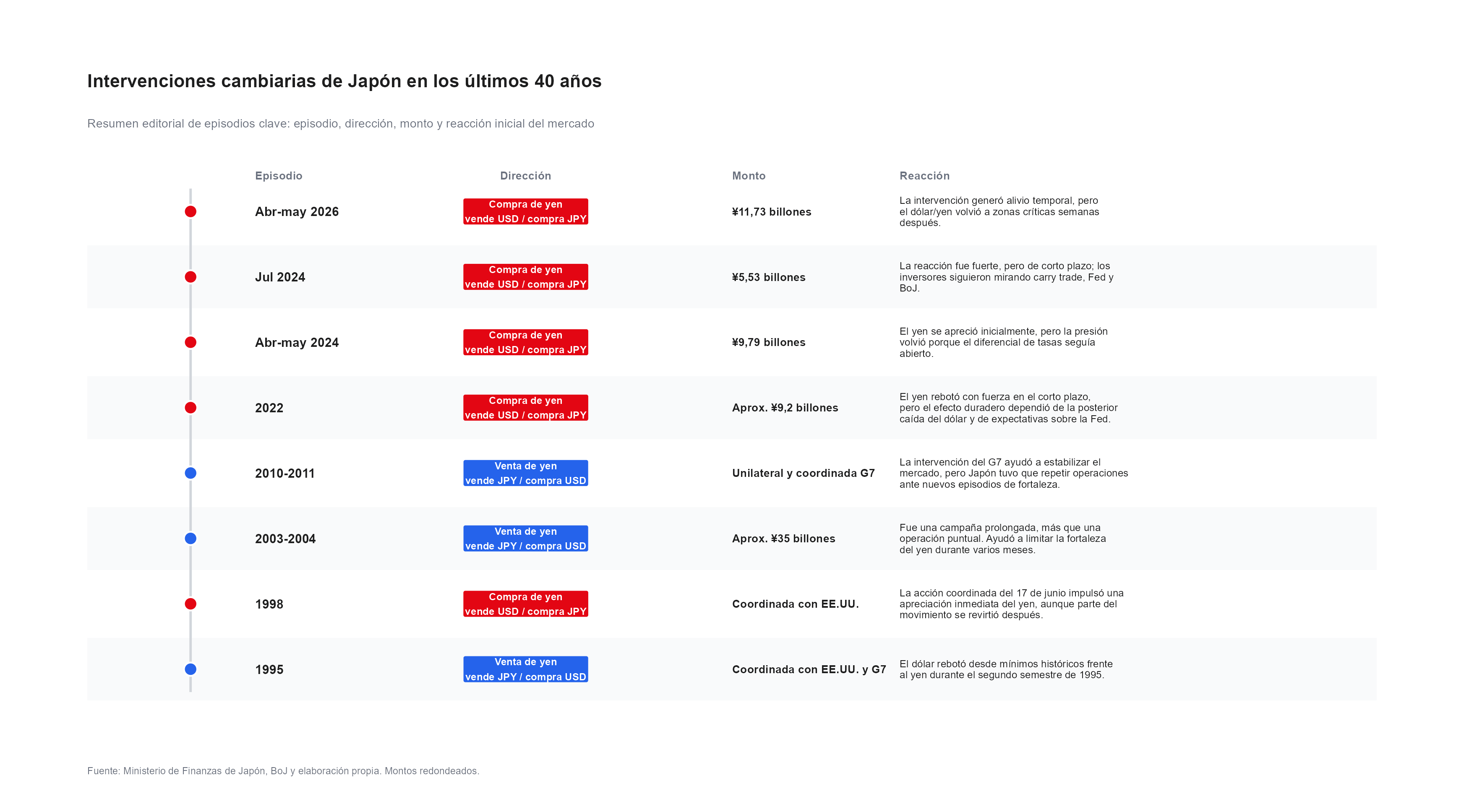

El par USD/JPY cotiza en 162.09, muy cerca de su nivel más débil frente al dólar desde 1986, en un contexto donde Japón ya gastó 11.73 billones de yenes en intervenciones cambiarias entre abril y mayo de este año y, aun así, la divisa volvió a debilitarse hasta la misma zona que motivó esa acción. Las autoridades japonesas podríian estar dispuestas a repetir una intervención que, históricamente, ha demostrado ser capaz de frenar el movimiento por semanas, pero rara vez de revertirlo sin el acompañamiento de un cambio en el diferencial de tasas.

Los precedentes: qué pasó las últimas veces que Japón intervino

La acción unilateral compra tiempo, pero no cambia la tendencia por sí sola, por ejemplo, en septiembre y octubre de 2022, Japón compró yenes por 2.84 billones el día 22 de septiembre y por 5.62 billones el 21 de octubre, la primera compra de yenes desde 1998, logrando un rebote fuerte de corto plazo cuyo resultado duradero dependió, en definitiva, de la posterior caída del dólar y de las expectativas de tasas de la Fed.

En abril y mayo de 2024, cuando el par superó por primera vez la barrera de 160, Japón volvió a comprar yenes por 5.92 billones y 3.87 billones en días sucesivos, pero la presión volvió poco después porque el diferencial de tasas seguía abierto, y en julio de ese mismo año debió intervenir otra vez con montos adicionales de 3.17 y 2.37 billones.

El antecedente más relevante para 2026 es la intervención confirmada de 11.73 billones de yenes entre el 28 de abril y el 27 de mayo de este año, cuando el yen volvía a debilitarse hacia niveles no vistos desde mediados de los años ochenta. El alivio fue, otra vez, temporal, a comienzos de julio el USD/JPY volvió a la zona de 162 a 163. El último dato oficial disponible, correspondiente al período entre el 28 de mayo y el 26 de junio, muestra cero intervención, lo que no elimina el riesgo sino que deja al mercado atento a un nuevo umbral, si el yen rompe la zona de 163 a 165, la probabilidad de una nueva acción aumenta de forma significativa.

El mercado apuesta en contra del yen como no lo hacía desde 2007

Los datos de posicionamiento de la Comisión de Comercio de Futuros de Materias Primas de Estados Unidos muestran a los fondos de cobertura en su posición más bajista sobre el yen desde 2007, justo antes de que estallara la crisis inmobiliaria. Goldman Sachs capituló en su sesgo alcista sobre la divisa japonesa y ahora proyecta un nuevo mínimo de 40 años en 165, revisando su pronóstico de USD/JPY a 162, 163 y 165 desde 160, 158 y 155 previamente, argumentando que la tendencia debería extenderse salvo un shock negativo de crecimiento en Estados Unidos o un giro del Banco de Japón hacia un endurecimiento más agresivo, ninguno de los cuales luce probable en el corto plazo.

Parte de la presión adicional proviene de un mecanismo técnico, los llamados reverse knockout options, productos de cobertura ampliamente vendidos por bancos regionales a pequeños importadores japoneses para minimizar el costo inicial de la prima. Una vez que el tipo de cambio alcanza el nivel de activación preestablecido, la cobertura deja de funcionar y las empresas deben comprar dólares en el mercado spot, lo que genera una espiral negativa que presiona aún más al yen.

Los niveles de activación restantes se concentran entre 163 y 170 yenes por dólar, justo la zona que el mercado está probando ahora. El costo económico ya es visible, 45 empresas japonesas quebraron entre enero y junio citando la debilidad del yen como causa, un alza de más de 30% interanual y el nivel más alto desde 2022, concentrado principalmente en el sector mayorista.

Los argumentos a favor de un yen más fuerte

No todos coinciden con la visión bajista, Tatsuo Yamasaki, ex viceministro de finanzas de Japón para asuntos internacionales, sostiene, en una entrevista para Bloomberg, que el yen debería cotizar hasta 20% más fuerte, cerca de 130 por dólar, y que el mercado está llegando a un punto de inflexión más ligado a expectativas que a fundamentos. Yamasaki no ve probable un escenario de 200 yenes por dólar, como especulan algunos, porque espera que el Banco de Japón continúe subiendo tasas mientras la probabilidad de un nuevo aumento de la Fed ronda apenas 50%, lo que haría difícil que el diferencial de tasas se siga ampliando.

Los datos salariales respaldan esa lectura, dado que los salarios nominales en Japón subieron 3.2% interanual en mayo, marcando el cuarto mes consecutivo de alzas de al menos 3%, la racha más larga desde 1992, mientras los sindicatos aseguraron aumentos superiores a 5% por tercer año consecutivo, algo que no ocurría desde 1989 a 1991. El mercado ya asigna una probabilidad cercana a 88% a un nuevo aumento de tasas del Banco de Japón para diciembre, respaldado por un rendimiento del bono a 20 años que acaba de tocar un máximo histórico de 3.816%.

La contracara es que el gasto real de los hogares cayó 0.4% interanual en mayo, su sexta caída mensual consecutiva, lo que muestra que el ciclo virtuoso de salarios y consumo que el banco central necesita todavía no se traduce en un mayor gasto.

Fuente: xStation5.

El gráfico diario muestra al USD/JPY cotizando en 162.090, luego de romper de forma decisiva la extensión de Fibonacci del 200%, en 160.04, y aproximarse ahora a la del 261%, en 165.28. El precio se ubica por encima tanto de la SMA(50) como de la SMA(200), ambas actuando como soporte de mediano y largo plazo dentro de una tendencia alcista que se sostiene desde 2023.

El RSI está en zona neutral con margen para seguir subiendo antes de entrar en sobrecompra. La línea de tendencia ascendente trazada desde el mínimo de 2024 respalda el avance actual, y el próximo nivel relevante al alza es el 261% de Fibonacci en 165.28, muy cerca de los niveles que analistas y autoridades japonesas identifican como la zona donde una nueva intervención se vuelve más probable.

El empleo de EE. UU. define la semana con AMD, SpaceX y Palantir en escena: los eventos clave de la semana

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

SpaceX: El mercado exige resultados ante su elevada valoración

Cierre de mercado: Wall Street recupera terreno; ¿otra intervención en el mercado del yen?❓

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.