- El Magnificent Seven pasó de cotizar a 31 veces beneficios a 24 veces desde enero, la segunda mayor oleada de ventas en dos semanas de su historia, solo superada por abril de 2022, con la exposición de hedge funds en mínimos de tres años.

- El tech estadounidense cotiza hoy más barato que Europa en términos de PEG ratio, una situación que habría sido inconcebible hace apenas un año y que refleja un repricing sistemático de los modelos de negocio en un mercado dominado por la IA.

- La prima de riesgo sobre el Nasdaq no está en niveles de burbuja según Société Générale, pero el flujo de caja libre de los hyperscalers se tornará negativo en 2026 con el capex duplicado, y el mercado no cree en la recuperación del FCF que el consenso proyecta para 2027.

- El Magnificent Seven pasó de cotizar a 31 veces beneficios a 24 veces desde enero, la segunda mayor oleada de ventas en dos semanas de su historia, solo superada por abril de 2022, con la exposición de hedge funds en mínimos de tres años.

- El tech estadounidense cotiza hoy más barato que Europa en términos de PEG ratio, una situación que habría sido inconcebible hace apenas un año y que refleja un repricing sistemático de los modelos de negocio en un mercado dominado por la IA.

- La prima de riesgo sobre el Nasdaq no está en niveles de burbuja según Société Générale, pero el flujo de caja libre de los hyperscalers se tornará negativo en 2026 con el capex duplicado, y el mercado no cree en la recuperación del FCF que el consenso proyecta para 2027.

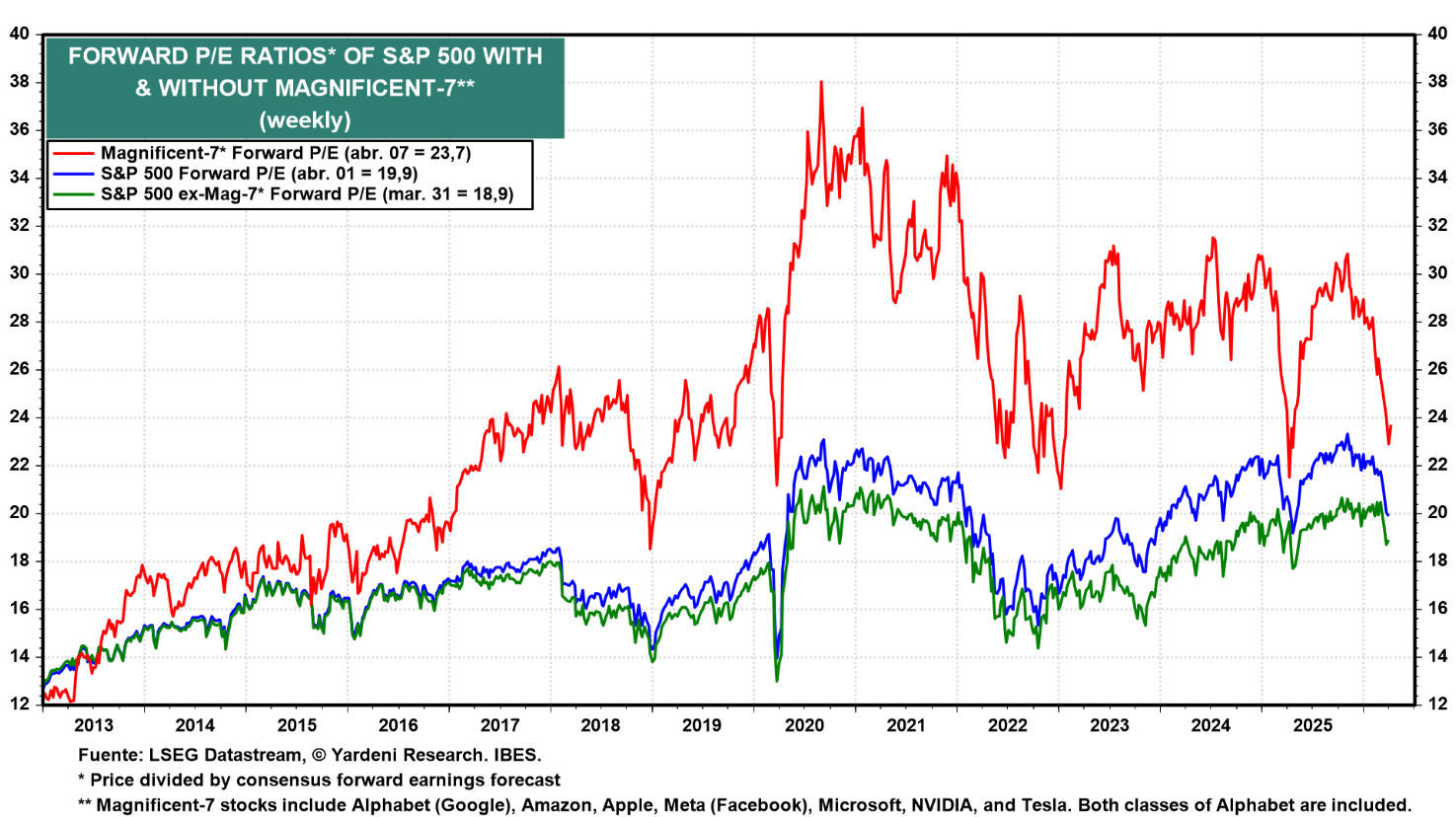

En enero de 2026, las empresas del Magnificent Seven cotizaba a 31 veces sus beneficios estimados a 12 meses. Hoy cotiza a 23 veces. En cuestión de semanas, el grupo que había liderado el mercado alcista de los últimos tres años sufrió la segunda mayor oleada de ventas en dos semanas de su historia, solo superada por abril de 2022. La exposición de los hedge funds al Mag7 ha caído a mínimos de tres años.

El tech estadounidense cotiza hoy más barato que Europa al menos en términos de ratio PEG. La pregunta que el mercado se está formulando es si esto es una oportunidad histórica de compra o una trampa de valor en un entorno donde la IA está redefiniendo los modelos de negocio con una velocidad que los múltiplos no habían anticipado.

La magnitud del repricing

Relación P/E proyectada del S&P 500 con y sin las Siete Magníficas*. Fuente: Yardeni Research.

La compresión de múltiplos ha sido sistemática y no discriminatoria dentro del sector. Todos los miembros del Magnificent Seven acumulan pérdidas en el año, con un rango que va desde el -5% de Nvidia hasta el -23% de Microsoft, mientras que el accionista promedio del S&P 500 en su versión de igual ponderación gana un 1% en el mismo período. Es la primera vez en el ciclo alcista que el índice de peso equitativo supera al índice convencional de forma tan marcada, lo que sugiere que el deterioro no es macroeconómico general, es específicamente un repricing de los nombres de mayor capitalización.

El Nasdaq 100 ha cedido más de un 11% desde sus máximos de octubre y cotiza a 21 veces beneficios estimados, su nivel más bajo desde la corrección de los aranceles de abril de 2025 y un descuento notable frente al máximo de 28 veces de ese mismo mes. La prima del Nasdaq sobre el S&P 500 en términos de forward PE se ha reducido a menos de 2 puntos, la brecha más estrecha desde 2018, y un nivel que históricamente ha precedido períodos de outperformance del sector tecnológico.

Fuente: xStation5.

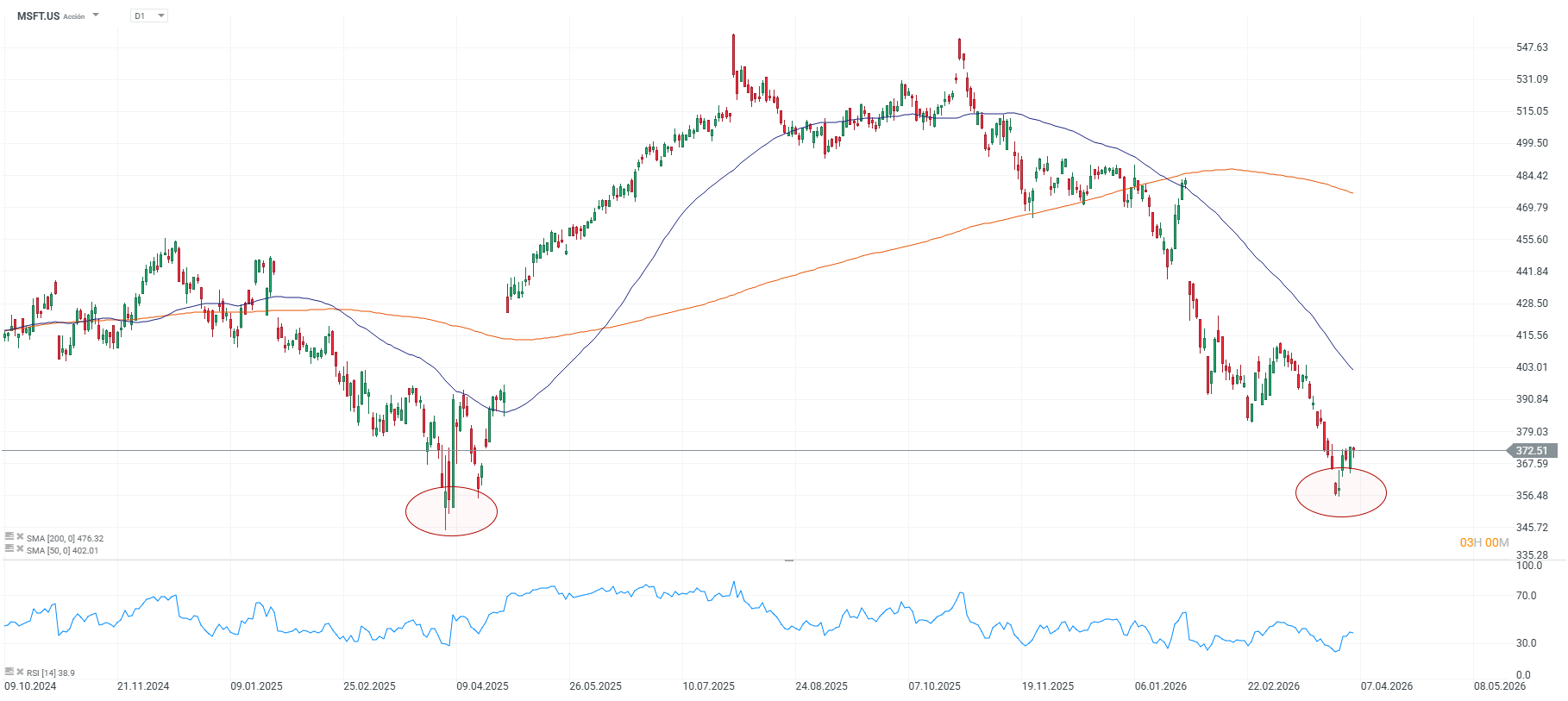

El caso de Microsoft ilustra la profundidad del ajuste. Sus acciones caen más de un 25% en el primer trimestre, su peor rendimiento trimestral desde el cuarto trimestre de 2008. El título cotiza por debajo de 20 veces beneficios a 12 meses, mínimo desde junio de 2016, y por primera vez desde 2015 ofrece un descuento frente al S&P 500 en términos de múltiplo. La acción está además por debajo de su media móvil de 200 días por el margen más amplio desde 2009.

Las tres razones del repricing

Hay un punto de inflexión en el crecimiento de beneficios, una vez que los beneficios del sector tecnológico estadounidense habían tenido una trayectoria parabólica, pero el ritmo de revisiones al alza ya ha comenzado a moderarse. Cuando los beneficios han crecido de forma parabólica y el momentum de upgrades de estimaciones se invierte, el mercado no solo ajusta el precio por el nivel actual sino que descuenta con agresividad cuánto de ese crecimiento era sostenible. Es el momento más delicado del ciclo de valoración.

Fuente: Yardeni Research.

Además, hay el tema de la destrucción de flujo de caja libre. Los cuatro grandes hyperscalers, Amazon, Microsoft, Alphabet y Meta, proyectan un FCF combinado de 94.000 millones de dólares en 2026, una caída brutal frente a los 205.000 millones de 2025 y los 230.000 millones de 2024. El capex de 2026 se ha duplicado frente a las estimaciones iniciales, y con ese nivel de inversión el FCF de los hyperscalers podría tornarse negativo antes de fin de año. El consenso proyecta una recuperación en 2027, pero el mercado no le cree. Mientras los inversores pagaban múltiplos elevados asumiendo que las inversiones en IA generarían retornos visibles, ahora descuentan que el período de inversión se extiende sin visibilidad de payback y ajustan en consecuencia.

Sin embargo, también hay una razón que es más estructural y la más difícil de modelar. la redefinición de lo que merece una prima en un mercado de IA. El mercado no está penalizando a la tecnología porque el presente se haya roto, Microsoft y Alphabet siguen generando beneficios sólidos, lo hace porque el futuro se ha vuelto significativamente más incierto. Los modelos de IA de startups como Anthropic y OpenAI están cuestionando las ventajas competitivas de los grandes actores establecidos en áreas como software de productividad, CRM, análisis de datos y servicios en la nube. Al mismo tiempo, el capital que antes fluía a las acciones de tecnología cotizada se está desviando hacia las megaIPOs del pipeline, SpaceX, OpenAI y Anthropic, que representan la nueva ola de IA y drenan demanda de los nombres cotizados. Es un repricing de la durabilidad de los modelos de negocio, no solo de los múltiplos.

¿Burbuja o corrección normal?

La prima de riesgo del Nasdaq medida por el ERP no está en niveles de burbuja según el equipo de cross-asset de Société Générale, lo que distingue el momento actual del techo de 1999 y del máximo de 2021. En ambos episodios previos, la prima de riesgo se comprimió hasta niveles que reflejaban una euforia incompatible con cualquier análisis de valoración razonable. La situación actual es distinta, el ajuste viene de múltiplos elevados pero no extremos, con fundamentales que siguen siendo sólidos aunque con mayor incertidumbre sobre su trayectoria futura.

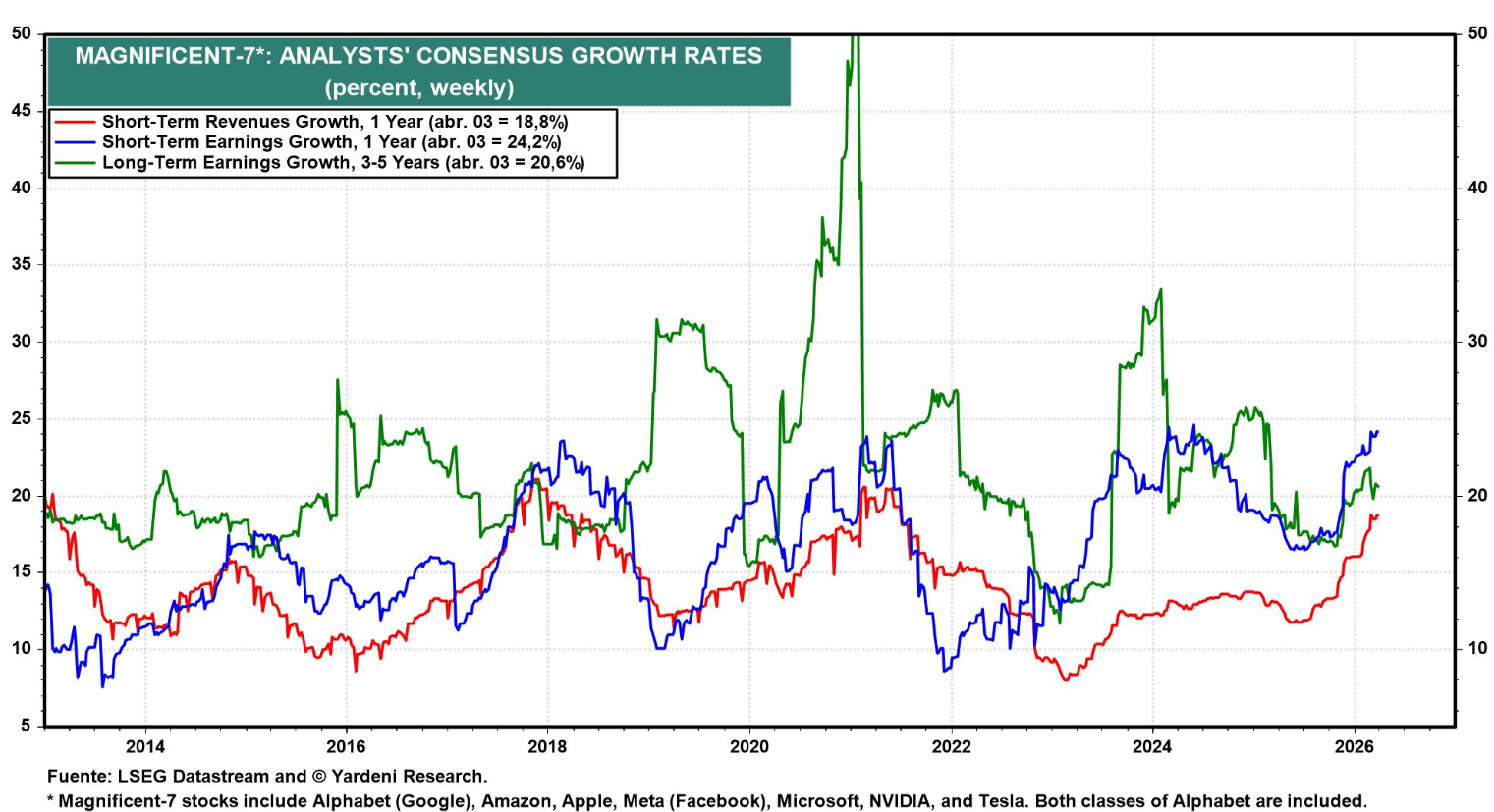

Los Magnificent Seven proyectan un crecimiento de beneficios del 19% en 2026 frente al 14–16% esperado para el resto del S&P 500, una brecha que, si se materializa, justificaría alguna prima sobre el mercado. Los 63 de 67 analistas que cubren Microsoft con recomendación de compra, con un precio objetivo promedio que implica más de un 64% de potencial alcista, reflejan que el mercado institucional sigue creyendo en la tesis de largo plazo. Y como señalan Wells Fargo y Futurum Group, cuando los flujos internacionales se reviertan, algo que ya ha comenzado a observarse en las primeras semanas de abril, los primeros beneficiarios serán precisamente los nombres de gran capitalización tecnológica que han sido los más vendidos.

La correlación entre el Magnificent Seven y el S&P 500 de igual ponderación se ha vuelto negativa desde el 23 de febrero, un fenómeno que solo ocurrió con mayor intensidad en el primer trimestre de 2023, cuando la Big Tech despegó mientras el resto del mercado aún digerida el mercado bajista de 2022. Ese trimestre, el Magnificent Seven subió un 45% mientras el S&P 500 convencional ganaba solo un 7%.

El trade HALO

No es solo el mercado público quien está reposicionando. Las grandes firmas de capital privado, Blackstone, Bain Capital, Brookfield, están activamente rotando desde software hacia lo que han denominado el trade HALO, activos físicos de alta durabilidad y baja obsolescencia. Motores de barco, sistemas de transporte industrial, infraestructura de datos, defensa. El argumento es que en un entorno donde la IA puede eliminar el valor de un modelo de negocio de software en 18 meses, los activos con cashflows predecibles y vida útil larga son más valiosos, no menos. Bain Capital estima que aproximadamente el 40% de los activos en carteras de buyout tiene exposición a software, y con los marks del primer trimestre mostrando los primeros deterioros, la rotación hacia industriales se acelerará.

¿Está la tecnología barata?

La tecnología estadounidense está más barata que hace tres meses en prácticamente todas las métricas de valoración que se quieran utilizar, y en términos de PEG, más barata que el mercado europeo por primera vez en años. Si eso la hace barata en términos absolutos depende de cuánto de la compresión de múltiplos es transitoria, resultado del shock geopolítico y el crudo caro, y cuánto es permanente, reflejo de un cambio estructural en los modelos de negocio que la IA está acelerando. Lo que sí está claro es que el repricing no ha sido irracional, ha sido sistemático, bien fundamentado en datos de flujo de caja y revisiones de estimaciones, y coherente con un mercado que está repricing el riesgo de disrupción de los incumbentes con más precisión que en cualquier ciclo tecnológico anterior.

El mercado cuestiona el gasto récord en inteligencia artificial tras los resultados de Alphabet y Tesla

La bolsa hoy: Una nueva amenaza de conflicto en Oriente Medio impulsa el precio del petróleo🚨

Tesla muestra el dilema de su futuro: récord de ingresos, menos utilidad y más IA

Alphabet abre la temporada tech con una advertencia: la IA crece, pero consume caja

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.