- El IPSA retrocede por factores externos y ajuste en mercados emergentes.

- Sectores cíclicos como bancos, retail y aerolíneas lideran las caídas.

- Se observa rotación hacia activos defensivos y ligados a commodities.

- El IPSA retrocede por factores externos y ajuste en mercados emergentes.

- Sectores cíclicos como bancos, retail y aerolíneas lideran las caídas.

- Se observa rotación hacia activos defensivos y ligados a commodities.

La sesión del 28 de abril estuvo dominada por un tono claramente defensivo en el IPSA, en un contexto donde los flujos hacia mercados emergentes comenzaron a mostrar signos de moderación tras varias semanas de recuperación. Aunque el ajuste no responde a un único catalizador, la combinación de factores externos e internos generó una jornada donde predominó la venta selectiva y la toma de utilidades en sectores que venían liderando el avance reciente.

El movimiento del IPSA se explica más por una dinámica de flujos en mercados emergentes que por factores políticos locales, ya que Chile forma parte de un ecosistema financiero regional donde los inversionistas suelen gestionar su exposición a América Latina como un bloque. En este contexto, eventos como el proceso electoral en Perú elevan la percepción de riesgo regional y provocan ajustes de portafolio por parte de fondos globales, que reducen exposición de forma agregada. Esto implica un rebalanceo que impacta simultáneamente a varios mercados, por lo que la caída del IPSA responde a una corrección de posicionamiento regional más que a un deterioro específico de los fundamentos en Chile.

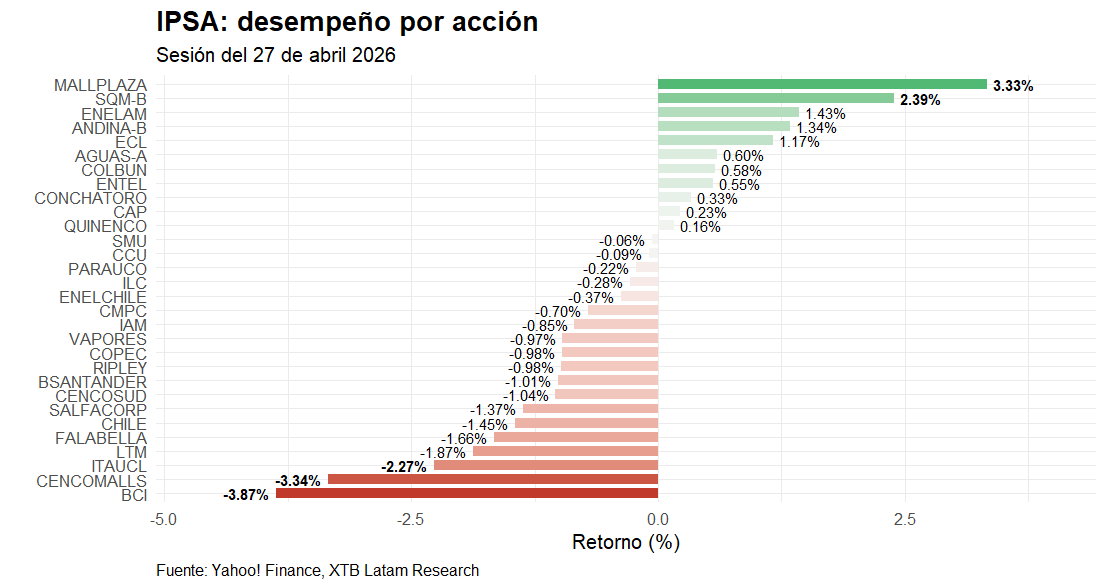

Alta dispersión interna: pocas alzas y presión concentrada en cíclicos

La composición interna de la jornada entrega una señal más relevante que el movimiento del índice en sí mismo. La dispersión de retornos muestra un mercado claramente dividido, donde la mayoría de las acciones cerraron en terreno negativo, con caídas que en varios casos superaron el -1% y que en los extremos alcanzaron niveles cercanos al -3,8% en el caso de BCI y -3,3% en Cencosud Shopping.

Bancos lideraron las caídas con retrocesos superiores al -2%, seguidos por retail y consumo, reflejando una reducción en exposición a activos sensibles al ciclo económico. Este patrón es consistente con una lectura de mercado donde los inversionistas priorizan liquidez y reducen riesgo en segmentos con mayor elasticidad frente a desaceleraciones o shocks externos.

Mallplaza destacó con un avance cercano al +3,3%, seguido por SQM-B con +2,3% y Enel Américas con +1,4%. Este comportamiento confirma que no hubo una rotación hacia crecimiento, sino una defensa puntual en nombres específicos con drivers propios. Cuando el mercado presenta esta estructura, el mensaje es claro desde una perspectiva institucional. No hay liderazgo amplio, hay refugios aislados.

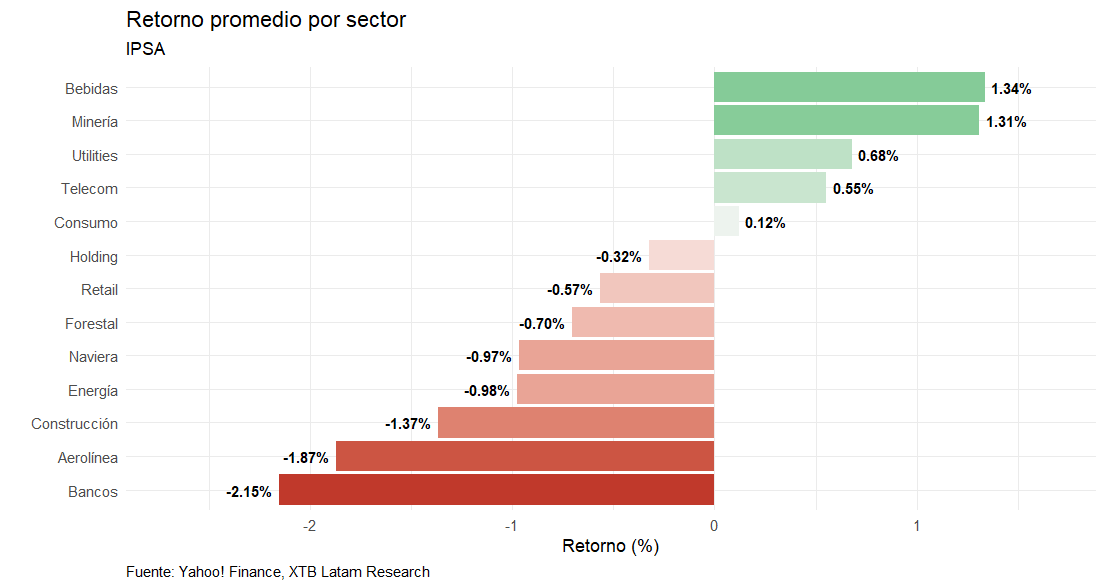

Bancos y aerolíneas lideran pérdidas

El análisis sectorial refuerza la idea de que la jornada estuvo dominada por una lógica de reducción de riesgo más que por eventos idiosincráticos. El sector bancario encabezó las caídas con un retroceso promedio de -2,15%, seguido por aerolíneas con -1,87% y construcción con -1,37%, lo que evidencia un ajuste concentrado en segmentos altamente sensibles a expectativas macroeconómicas y condiciones financieras.

La incertidumbre política en Perú, sumada a tensiones geopolíticas globales, tiende a impactar primero en sectores financieros y en industrias intensivas en costos como aerolíneas. En estos segmentos, pequeños cambios en expectativas de crecimiento o costos pueden generar ajustes desproporcionados en valorizaciones.

Por el lado positivo, sectores defensivos y ligados a commodities mostraron resiliencia. Bebidas avanzó +1,34%, minería +1,31% y utilities +0,68%, configurando una rotación clara hacia activos más estables o vinculados a ingresos relativamente predecibles. Este tipo de rotación es típica de fases donde el mercado no abandona completamente el riesgo, pero sí ajusta su exposición hacia perfiles más conservadores.

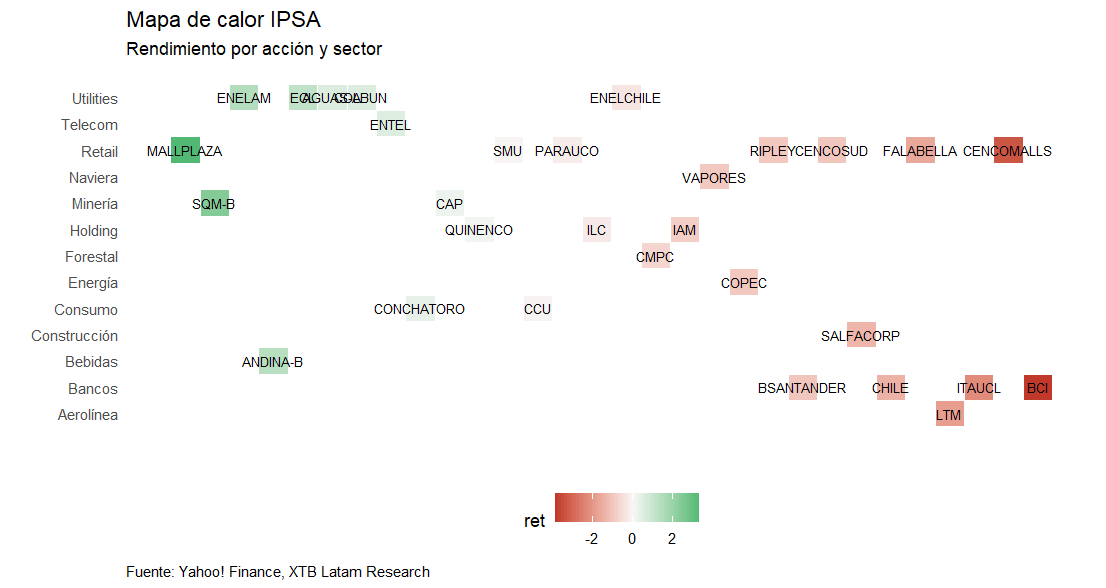

Una sesión dominada por rojo, con pocas excepciones

El mapa de calor permite identificar con precisión dónde se concentró la presión vendedora. A diferencia de una caída homogénea, la jornada mostró una distribución clara por sectores, donde el componente financiero destacó como el principal foco de ajuste. Bancos como BCI, Itaú y Santander registraron retrocesos superiores al -2%, consolidando al sector como el de mayor sensibilidad dentro del índice.

El segmento retail también mostró debilidad estructural, con caídas relevantes en Falabella, Cencosud y Cencosud Shopping, reflejando una menor disposición del mercado a mantener exposición en compañías altamente dependientes del ciclo interno. Esta dinámica no es aislada, se alinea con episodios donde los inversionistas reducen riesgo en activos más sensibles a consumo y condiciones financieras. En contraste, sectores defensivos y vinculados a ingresos regulados o commodities presentaron un comportamiento más resiliente. Utilities como Enel Américas y Colbún, junto con nombres específicos en minería como SQM-B, lograron mantenerse en terreno positivo, lo que sugiere una rotación hacia activos con mayor visibilidad de flujos y menor volatilidad implícita.

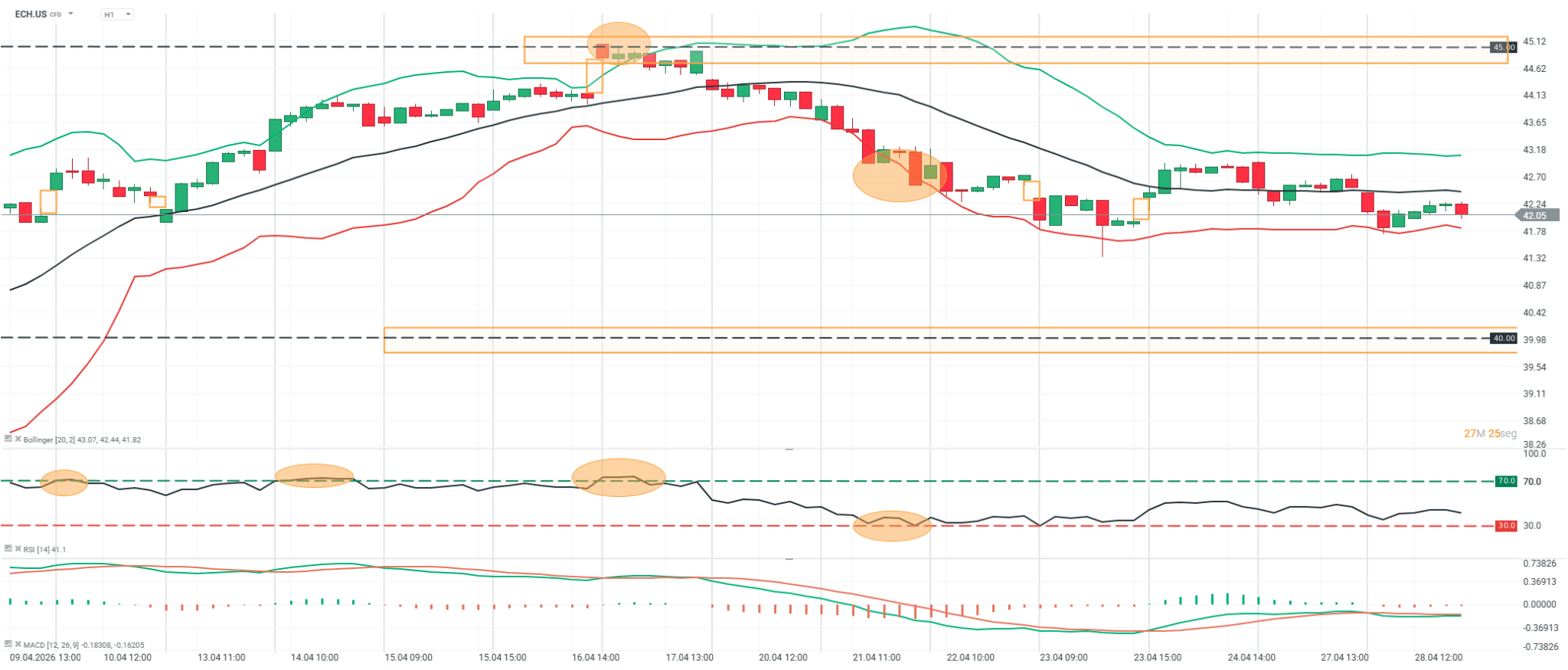

Análisis técnico

ECH.US (H1)

Fuente: xStation

El MSCI Chile (ECH.US en H1) mantiene una estructura de debilidad tras el rechazo claro en la zona de 45, donde se configuró un techo relevante acompañado de sobrecompra previa en el RSI. Desde ese nivel, el precio ha desarrollado una secuencia de máximos descendentes, perdiendo la media móvil y desplazándose hacia un rango más lateral-bajista. Las bandas de Bollinger comienzan a comprimirse, lo que refleja menor volatilidad y una fase de consolidación tras la caída.

En el corto plazo, el activo se mueve alrededor de 42.0–42.2, con un RSI en zona neutra-baja y un MACD que aún no confirma un giro alcista sólido. Mientras el precio no recupere con fuerza la zona de 43.5–44.0, el sesgo sigue siendo correctivo, con riesgo de extensión hacia el soporte clave en 40.0. Un rebote técnico podría darse desde niveles actuales, pero por ahora luce más como consolidación dentro de una estructura debilitada que como inicio de una nueva tendencia alcista.

¿Por qué Warren Buffett está invirtiendo en Google?

Claves del Día: Wall Street recupera terreno en medio de la escalada en Oriente Medio

Resumen de mitad de sesión: Las bolsas europeas recuperan al finalizar la semana

¿Recuperación de la eurozona? PMI positivos en Francia y Alemania

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.