- Adobe presenta resultados récord, pero la salida de su CEO añade incertidumbre.

- La presión competitiva en IA y el riesgo sobre márgenes pesan en la reacción del mercado.

- El modelo SaaS sigue sólido, aunque el crecimiento futuro dependerá de su ejecución en IA.

- Adobe presenta resultados récord, pero la salida de su CEO añade incertidumbre.

- La presión competitiva en IA y el riesgo sobre márgenes pesan en la reacción del mercado.

- El modelo SaaS sigue sólido, aunque el crecimiento futuro dependerá de su ejecución en IA.

Los resultados trimestrales de Adobe muestran que su modelo de suscripción continúa generando ingresos de forma eficaz y proporcionando un crecimiento relativamente estable. Al mismo tiempo, crecen las preocupaciones de que mantener este ritmo pueda volverse más difícil ante el aumento de la competencia y la aparición de nuevos modelos de IA. Los mercados se preguntan ahora si Adobe puede mantener su ventaja en el sector SaaS y cómo afectará la salida de su CEO de larga trayectoria a la dirección estratégica y al ritmo de desarrollo de la compañía.

Creative Cloud y Document Cloud siguen siendo el núcleo del crecimiento de Adobe

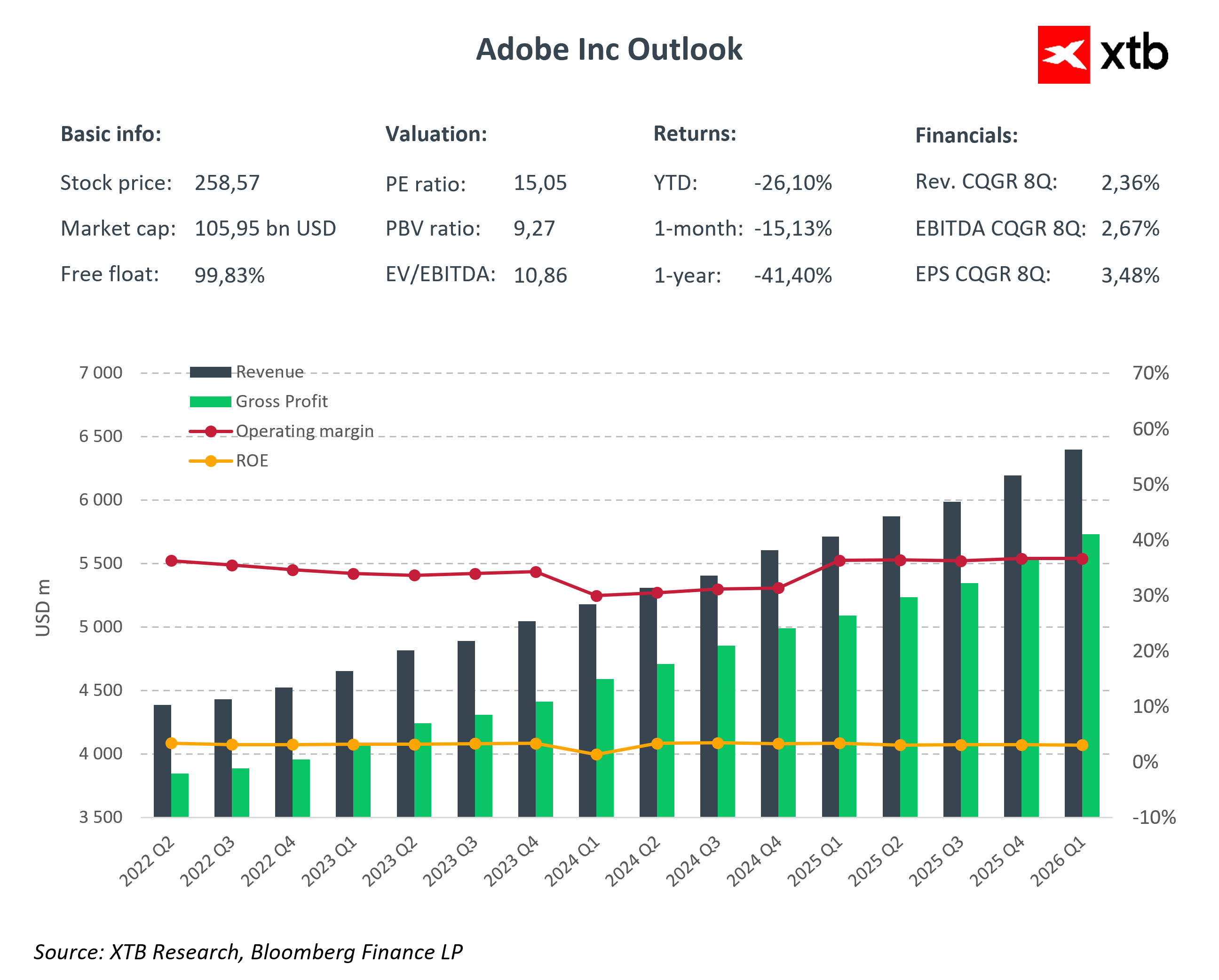

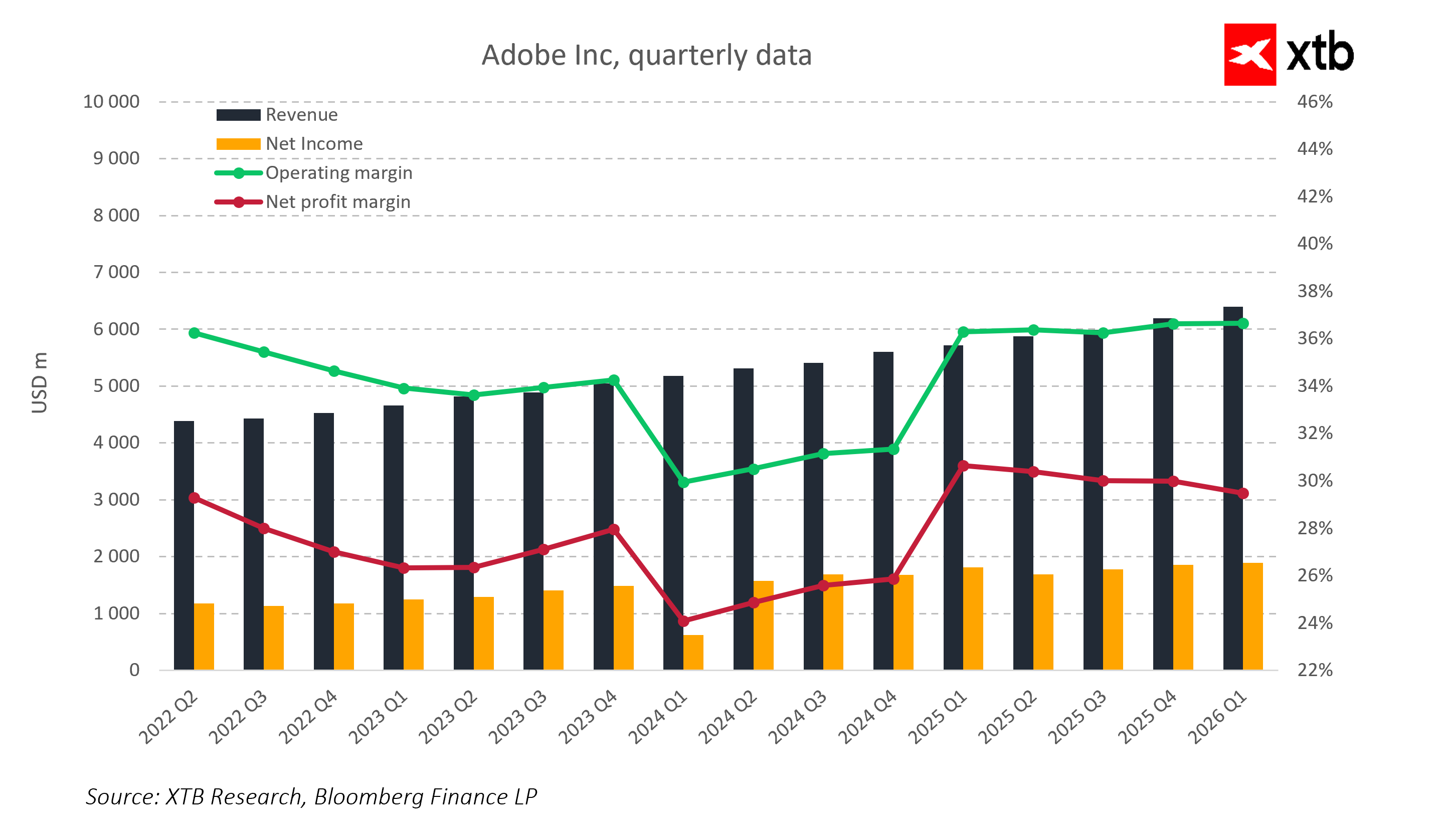

Adobe publicó sus resultados del primer trimestre del año fiscal 2026, mostrando claramente crecimiento en los segmentos clave del negocio. Los ingresos alcanzaron aproximadamente 6.400 millones de dólares, un aumento del 12% interanual y por encima del consenso de 6.280 millones. El beneficio por acción no GAAP fue de 6,06 dólares frente a los 5,87 esperados, y el flujo de caja operativo alcanzó un récord de 2.960 millones. Estos resultados confirman que las suscripciones y los productos de IA en desarrollo dinámico —incluyendo soluciones de Creative Cloud y Document Cloud— siguen proporcionando bases financieras sólidas y un crecimiento constante.

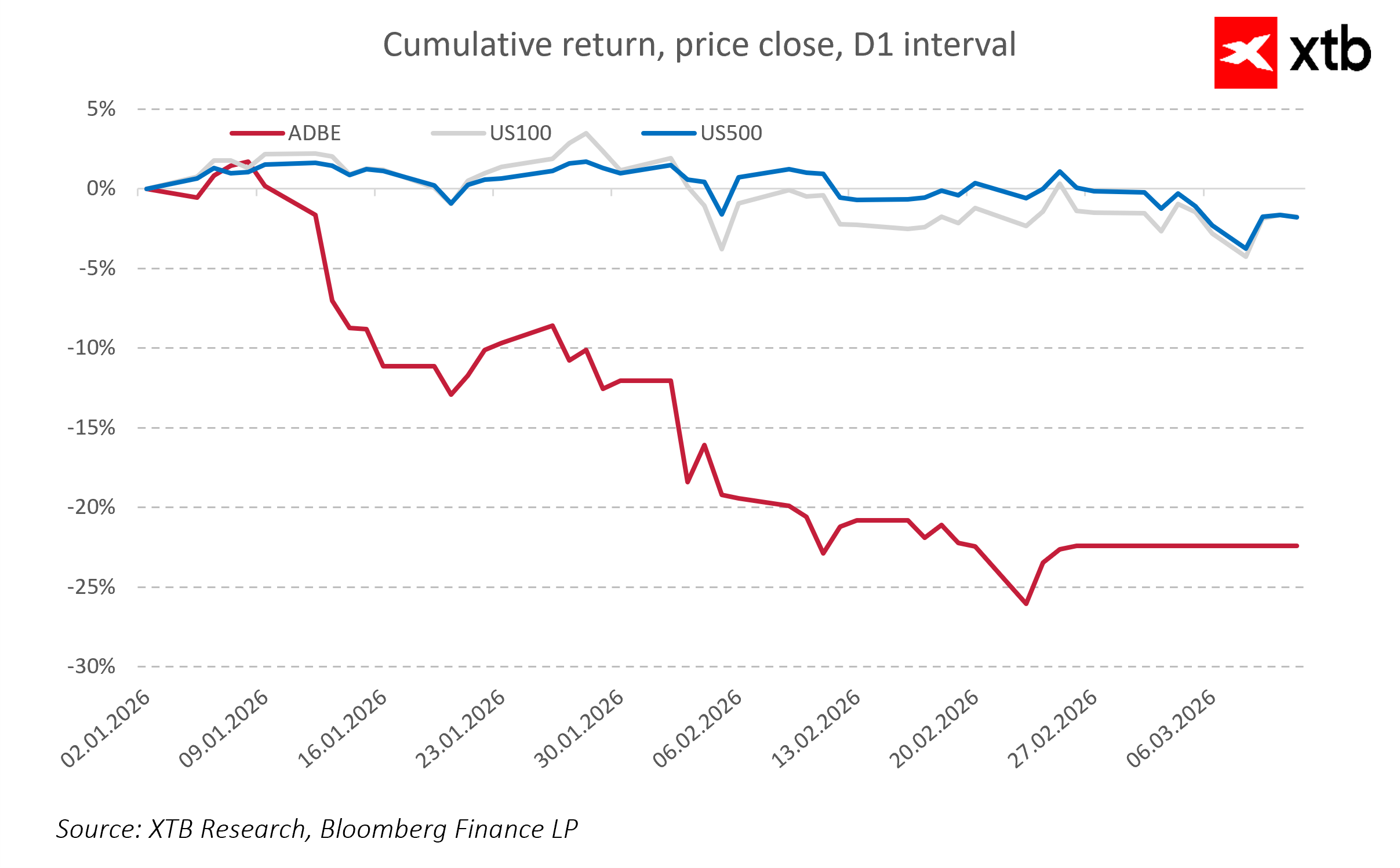

Al mismo tiempo, el mercado reaccionó con una caída del 7–8% en las acciones de Adobe tras el cierre, principalmente debido al anuncio de la salida de Shantanu Narayen como CEO después de dieciocho años liderando la compañía y guiando su transformación hacia productos centrados en SaaS e IA. En un momento en el que los mercados analizan de cerca el impacto de la IA en las empresas SaaS, este cambio de liderazgo aumenta la incertidumbre sobre el ritmo de crecimiento futuro, la eficacia de las iniciativas estratégicas y la confianza del propio CEO en el futuro de la empresa.

Adobe destacó que en los próximos trimestres se espera una mayor presión sobre los márgenes con la aparición de nuevos modelos de IA, lo que, combinado con la salida de su CEO de larga trayectoria, ayuda a explicar la reacción negativa del mercado. Los inversores señalan que la compañía enfrenta el desafío no solo de mantener el crecimiento de ingresos, sino también de gestionar la rentabilidad en un entorno tecnológico cada vez más

Resultados financieros clave primer trimestre de 2026

-

Ingresos: 6.400 millones USD, +12% interanual, por encima del consenso de 6.280 millones

-

BPA (no GAAP): 6,06 USD vs. 5,87 USD esperados

-

Crecimiento del ARR y de los ingresos por suscripción, especialmente en IA y Creative Cloud

-

Flujo de caja operativo: 2.960 millones USD

Previsiones y riesgos

Adobe ofreció una perspectiva cautelosa para los próximos trimestres. Para el segundo trimestre de 2026, proyecta ingresos entre 6.430 y 6.480 millones dólares, con un BPA entre 5,80 y 5,85 dólares. El mercado interpreta estas cifras como una señal de prudencia, indicando que algunos riesgos relacionados con la IA, la competencia SaaS y el cambio de liderazgo podrían materializarse.

Los principales riesgos incluyen presión sobre márgenes, ya que el desarrollo e integración de nuevas funciones de IA puede aumentar los costes más rápido que los ingresos, reduciendo la rentabilidad a corto plazo. La transición de liderazgo en un momento crítico añade incertidumbre sobre la ejecución estratégica y la eficacia de las iniciativas de IA y SaaS.

Además, la creciente competencia en IA y SaaS podría limitar la cuota de mercado de Adobe, especialmente en los segmentos creativo y de marketing. A pesar del ARR récord, mantener el crecimiento de suscripciones podría volverse más difícil ante la competencia creciente y la evolución de las expectativas de los clientes. Estos factores, junto con la guía cautelosa para el segundo trimestre, explican la caída significativa de la acción pese a los resultados récord.

Segmentos de negocio: la IA impulsa ingresos en Adobe, pero aumenta la presión competitiva

- Creative Cloud y Document Cloud siguen siendo los principales motores de ingresos, representando más del 70% del total. Este segmento crece entre un 10% y un 13% interanual, impulsado por una base de suscriptores en expansión y la implementación de funciones impulsadas por IA como Firefly y la automatización de flujos creativos.

- Marketing y Experience Cloud, aunque más pequeño, muestra crecimiento estable pero es más sensible a la competencia y a la presión de costes. La mayor inversión en integración de IA y la competencia intensa hacen que los inversores sean cautos con las previsiones.

Los productos “AI-first” representan una parte creciente de los ingresos por suscripción, y el ARR ha alcanzado niveles récord, demostrando la escalabilidad del modelo SaaS combinado con capacidades de IA. Al mismo tiempo, la proliferación de soluciones de IA competidoras y el temor a una compresión de valor en el sector SaaS llevan al mercado a valorar el crecimiento de forma más conservadora.

Perspectivas y conclusiones: liderazgo sólido, pero con riesgos a corto plazo

Adobe demuestra que su modelo SaaS y la monetización de IA siguen siendo sólidos, proporcionando una base para continuar creciendo. El éxito en los próximos trimestres dependerá en gran medida de la adopción efectiva de soluciones de IA en sus productos, tanto en Creative Cloud como en Document Cloud, para mantener el liderazgo tecnológico y aumentar el valor para los clientes.

Al mismo tiempo, el mercado sigue vigilando el impacto del cambio de CEO y la capacidad de la empresa para ejecutar su estrategia en un entorno tecnológico que evoluciona rápidamente. De cara a los próximos trimestres, Adobe se encuentra en una fase en la que los resultados financieros son fuertes, pero los riesgos a corto plazo relacionados con liderazgo, competencia en IA y presión sobre márgenes pueden generar mayor volatilidad en la acción.

A largo plazo, los fundamentos de Adobe siguen siendo sólidos, pero mantener una posición líder en SaaS y tecnología creativa dependerá en gran medida de la integración exitosa de IA en sus productos y de su capacidad para adaptarse a la competencia creciente y a los cambios del mercado. El éxito en este ámbito determinará la continuidad del crecimiento de ingresos y del valor para los accionistas.

¿Se recuperará la acción de SpaceX?

¿Quién podría sorprender con sus resultados la próxima semana? (07.08.2026)

APERTURA DE EE. UU.: Rebote moderado ante un mercado laboral débil

Resumen de mitad de sesión: ¡La tecnología impulsa a Europa a nuevos máximos históricos!

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.