- El comercio electrónico y la publicidad representan la mayor parte de los ingresos de Amazon, lo que hace que la empresa sea sensible a la salud del consumidor y a los ciclos económicos.

- Recientemente, las acciones de Amazon han tenido un rendimiento inferior al de otros miembros de los Siete Magníficos, ya que los inversores consideran que los negocios "clásicos" de la compañía son una debilidad relativa en medio del frenesí de la IA.

- La unidad Amazon Web Services, con altos márgenes de beneficio, está creciendo aproximadamente un 20 % interanual, y la empresa sigue siendo líder en servicios de IA a nivel de infraestructura.

- El ritmo de crecimiento de AWS aún está por detrás de rivales como Google Cloud y Azure. Los márgenes se están reduciendo debido a la fuerte inversión en centros de datos de IA y logística.

- En el segundo trimestre, Norteamérica creció a un ritmo más lento que otras regiones, y datos recientes de EE. UU. apuntan a un enfriamiento del mercado laboral.

- El precio de las acciones de Amazon podría ser más sensible a datos macroeconómicos más débiles; por otro lado, los recortes de tipos previstos por la Reserva Federal podrían compensar con creces ese efecto. Desde la ola de ventas de abril de 2025, Amazon ha subido un 35% frente al 26,5% del S&P 500, pero el rendimiento acumulado en lo que va de año sigue siendo débil (3% frente a casi el 15% del S&P 500).

- En los últimos cinco años, las acciones de Amazon han subido un 41%, frente a un aumento del 95% del S&P 500.

- La compañía publicará sus resultados del tercer trimestre el jueves 30 de octubre de 2025. Los recortes de tipos de la Reserva Federal podrían impulsar el gasto del consumidor estadounidense y apoyar el negocio de Amazon.

- El comercio electrónico y la publicidad representan la mayor parte de los ingresos de Amazon, lo que hace que la empresa sea sensible a la salud del consumidor y a los ciclos económicos.

- Recientemente, las acciones de Amazon han tenido un rendimiento inferior al de otros miembros de los Siete Magníficos, ya que los inversores consideran que los negocios "clásicos" de la compañía son una debilidad relativa en medio del frenesí de la IA.

- La unidad Amazon Web Services, con altos márgenes de beneficio, está creciendo aproximadamente un 20 % interanual, y la empresa sigue siendo líder en servicios de IA a nivel de infraestructura.

- El ritmo de crecimiento de AWS aún está por detrás de rivales como Google Cloud y Azure. Los márgenes se están reduciendo debido a la fuerte inversión en centros de datos de IA y logística.

- En el segundo trimestre, Norteamérica creció a un ritmo más lento que otras regiones, y datos recientes de EE. UU. apuntan a un enfriamiento del mercado laboral.

- El precio de las acciones de Amazon podría ser más sensible a datos macroeconómicos más débiles; por otro lado, los recortes de tipos previstos por la Reserva Federal podrían compensar con creces ese efecto. Desde la ola de ventas de abril de 2025, Amazon ha subido un 35% frente al 26,5% del S&P 500, pero el rendimiento acumulado en lo que va de año sigue siendo débil (3% frente a casi el 15% del S&P 500).

- En los últimos cinco años, las acciones de Amazon han subido un 41%, frente a un aumento del 95% del S&P 500.

- La compañía publicará sus resultados del tercer trimestre el jueves 30 de octubre de 2025. Los recortes de tipos de la Reserva Federal podrían impulsar el gasto del consumidor estadounidense y apoyar el negocio de Amazon.

Las acciones de Amazon subieron más del 1,5 % en el primer día del Prime Big Deal Day, frente a un 1,1 % del Nasdaq 100 y 0,5 % del S&P 500. Esto puede reflejar un creciente optimismo sobre una posible mejora en el negocio de comercio electrónico de cara al crucial cuarto trimestre. En los últimos meses, la acción ha cotizado en un rango relativamente estrecho, casi ignorando el mejor segundo trimestre del S&P 500 en décadas.

En lo que va del año, las acciones de Amazon suben menos del 3 %, frente a un avance del 15 % en el S&P 500 y casi 20 % en el Nasdaq 100. La pregunta ahora es si la empresa está cerca de un punto de inflexión que le permita recuperar el interés de los inversores y empujar el precio más alto. También se observa atención en si las fuertes inversiones en IA comenzarán a reflejarse en mayores volúmenes y crecimiento de los ingresos publicitarios.

Un tiempo para crecer… y para ser puesto a prueba

Amazon está invirtiendo con fuerza en IA y ha establecido una asociación estratégica con Anthropic. Los inversores ahora quieren ver un impacto tangible de estas inversiones en el negocio operativo.

Eventos como el Prime Big Deal Day, el Black Friday y la temporada navideña servirán como una prueba real de si la IA está mejorando el rendimiento operativo (de forma comparable a Meta Platforms) y si puede sostener los márgenes en el segmento minorista, de menor rentabilidad. Probablemente solo se sabrá a comienzos de 2026 qué tan bien superó Amazon esta prueba. Dicho esto, el llamado “rally de Santa” y el cuarto trimestre, históricamente fuerte para los índices estadounidenses, podrían ya impulsar el interés en el comercio electrónico y la rentabilidad publicitaria de la empresa.

Ese impulso podría compensar las preocupaciones sobre los márgenes de AWS y respaldar las acciones. El efecto sería mayor si la Fed continúa relajando su política monetaria, dejando más dinero disponible para el consumo. Además, Amazon podría beneficiarse de distribuciones en efectivo derivadas de aranceles, luego de que Donald Trump reiterara recientemente que un pago único de 2.000 USD por persona podría ser posible.

Qué mostró el último informe de AMZN

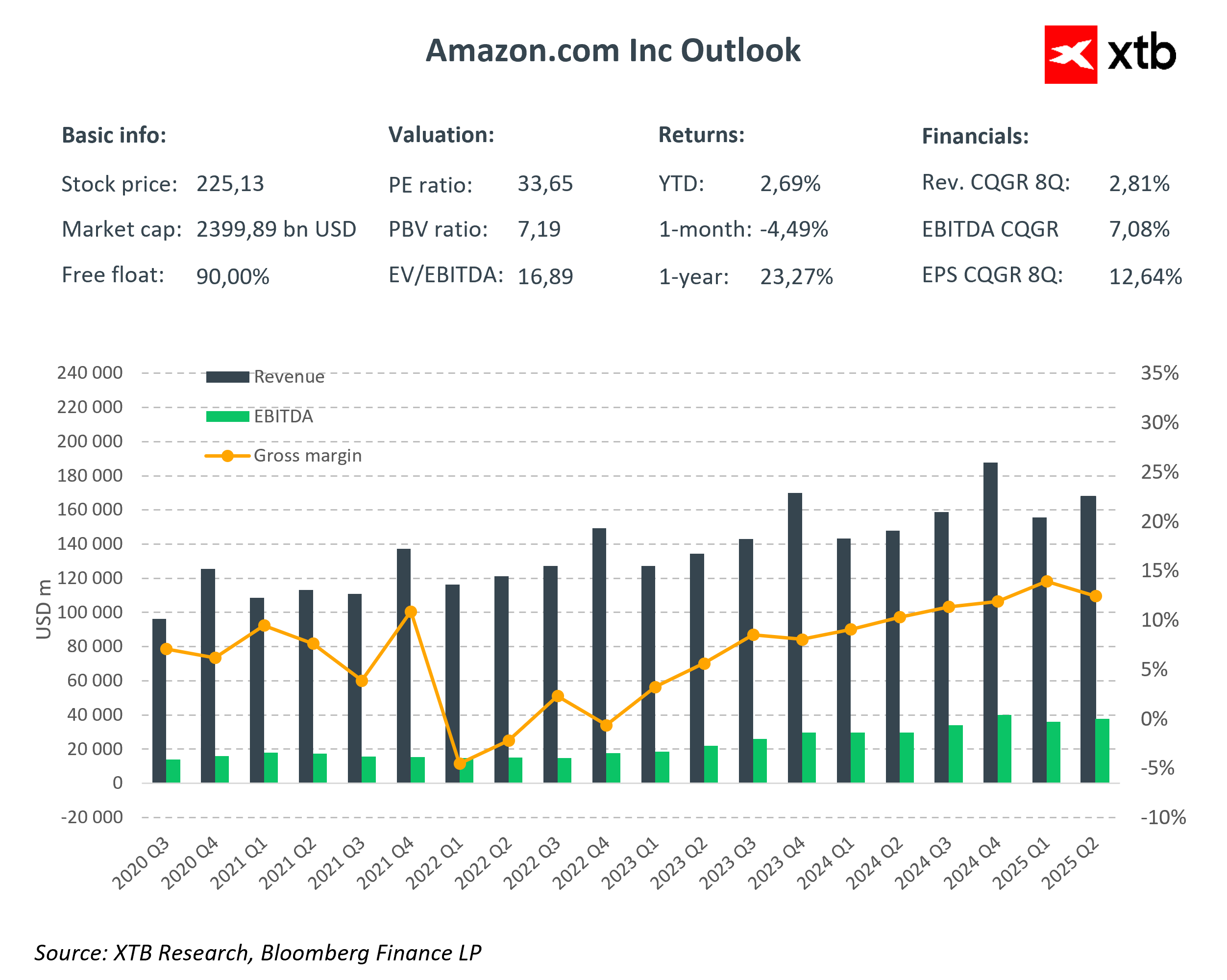

Amazon presentó resultados del segundo trimestre por encima de las expectativas.

-

BPA: 1,68 USD frente a 1,33 USD esperado.

-

Ingresos: 167.700 millones USD frente a 162.090 millones esperados.

El crecimiento de las ventas se aceleró al 13 % interanual (desde el 10 % un año antes), señal de una mejora en la demanda y la ejecución.

Por segmento:

-

AWS: 30.870 millones USD (+18 % interanual).

-

Publicidad: 15.690 millones USD (+23 % interanual), por encima de las estimaciones.

-

Tiendas en línea: 61.500 millones USD (+11 % interanual).

-

Servicios a vendedores: 40.300 millones USD (+11 % interanual).

En conjunto, Amazon superó las previsiones, especialmente en los segmentos de mayor margen (publicidad y nube), lo que fortalece la calidad de los márgenes a medio plazo.

Guía cautelosa

A pesar de los buenos resultados, las acciones cayeron tras el informe. La principal razón fue una previsión conservadora de ingreso operativo para el trimestre en curso: 15.500–20.500 millones USD, frente a 19.480 millones esperados. La proyección de ingresos para el tercer trimestre (174.000–179.500 millones USD, +10–13 % interanual) superó el consenso de 173.100 millones, pero los inversores se enfocaron en el extremo inferior del rango de beneficios.

En el trasfondo se encuentra un plan de gasto de capital récord, de hasta 100.000 millones USD en 2025, centrado en centros de datos y software de IA. Aunque el mercado reconoce su importancia estratégica, persisten preocupaciones de corto plazo sobre la presión en los márgenes y el retorno de la inversión. En la conferencia con analistas, el CEO Andy Jassy destacó que AWS mantiene una ventaja competitiva significativa y que los avances en IA están mejorando la experiencia del cliente, la innovación y la eficiencia operativa. La empresa sigue citando riesgos de recesión y políticas arancelarias como factores de incertidumbre. Hasta el momento, los aranceles no han afectado la demanda ni han elevado los precios, y Amazon asegura estar preparada para absorber cualquier incremento de costes.

Competencia en aumento

AWS sigue siendo el líder en infraestructura en la nube, pero la competencia se intensifica. En el trimestre, AWS creció un 18 % interanual, mientras que Microsoft Azure y Google Cloud aumentaron un 39 % y 32 %, respectivamente.

La diferencia no implica pérdida de liderazgo, pero sí una mayor presión competitiva en el ciclo de inversión en IA. Los proveedores están incrementando su capex y compitiendo por capacidad de cómputo y talento en IA generativa. Para Amazon, la clave será demostrar que la expansión de infraestructura —incluida la colaboración con Anthropic— se traduce en ingresos de margen saludable. En el segmento de publicidad, el panorama es positivo: un crecimiento del 23 % interanual hasta 15.690 millones USD, lo que convierte a Amazon en la tercera plataforma de publicidad digital más grande del mundo, después de Meta y Google.

Este segmento, apoyado en la segmentación de datos de compra y los formatos en streaming (Prime Video/CTV), tiene márgenes altos y puede estabilizar la rentabilidad del grupo durante una fase de alta inversión.

Catalizadores clave

Amazon gestiona un negocio diversificado, donde el comercio electrónico y la logística son los segmentos de menor margen. En los próximos trimestres, los factores decisivos serán un aterrizaje suave de la economía estadounidense, un repunte del consumo y pruebas de que las inversiones en IA se traducen en rentabilidad.

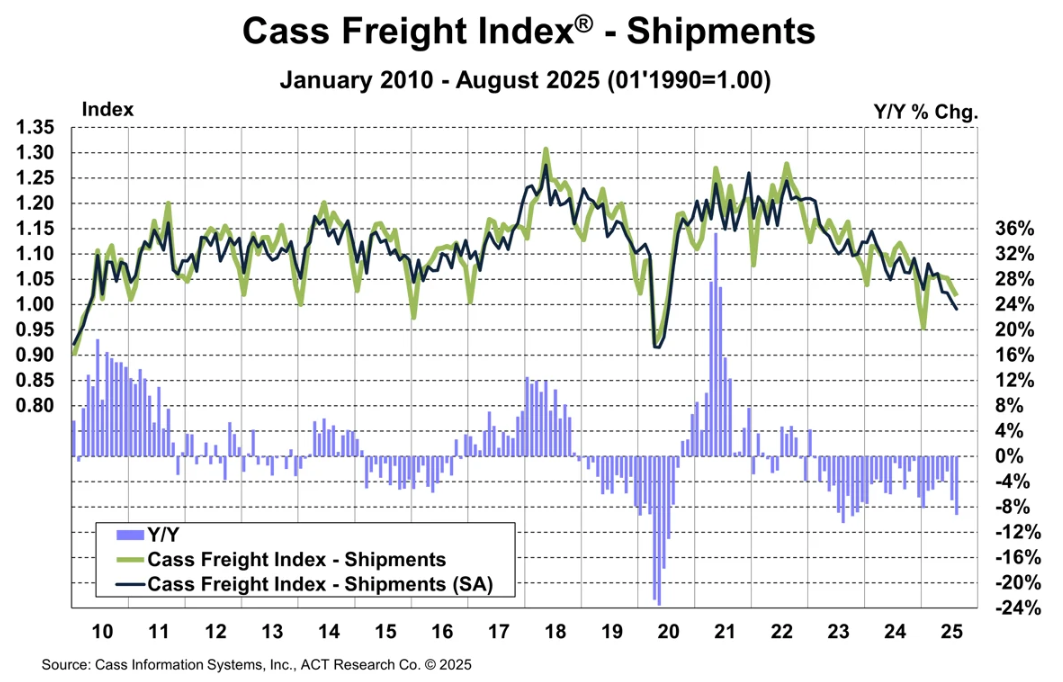

El Prime Big Deal Day representa una oportunidad ideal para mostrar cómo la IA mejora la monetización publicitaria y los volúmenes de envío. Resultados sólidos podrían aliviar las preocupaciones sobre la competencia, tanto con rivales de EE. UU. como con plataformas chinas como Temu y Alibaba. A pesar de que el Cass Freight Index ha retrocedido a niveles de 2020, lo que sugiere debilidad en el transporte, Amazon ha mantenido su desempeño, señal de resiliencia frente al ciclo logístico.

Si los próximos resultados muestran márgenes más sólidos en comercio en línea y publicidad, el optimismo de los inversores podría aumentar. En ese caso, las acciones podrían avanzar hacia los 245 USD este año. Por otro lado, las valoraciones siguen siendo exigentes: P/E ~33, P/E adelantado ~29, casi un 20 % por encima del promedio del S&P 500, y una capitalización de mercado de 2,4 billones USD. Aun así, por la combinación de IA y factores macroeconómicos, Amazon puede demostrar que sigue siendo una empresa de crecimiento, aunque últimamente haya recibido menos atención que otros miembros de los Siete Magníficos.

Fuentes: XTB Research, Bloomberg Finance LP

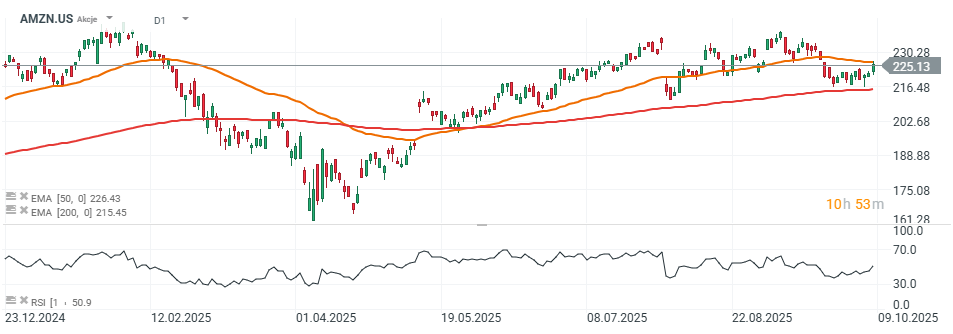

Gráfico de las acciones de Amazon

En el gráfico diario, las acciones de Amazon intentan superar la media móvil exponencial de 50 días (EMA50), buscando mantener la tendencia alcista. Desde julio, el precio se ha consolidado cerca de los máximos locales, en el rango de 210–240 USD. El RSI en 50 indica margen para movimientos pronunciados en cualquier dirección.

Un informe sólido del segundo trimestre, combinado con recortes de tasas de la Fed, podría impulsar las acciones hacia los máximos históricos (245 USD). En un escenario bajista, el primer soporte clave se ubica cerca de 215 USD, definido por la EMA200. Un riesgo potencial sigue siendo la intensificación de las tensiones comerciales con China.

Fuente: xStation5

__________

Opera las acciones de Amazon y otros gigantes tecnológicos con análisis profesional y condiciones competitivas.

👉 Abre tu cuenta real aquí

Morgan Stanley presenta resultados de un trimestre espectacular

Las acciones de BlackRock suben un 5% tras la publicación de sus resultados

Calendario del día: Datos sobre la inflación del IPP en EE. UU.

La bolsa hoy: Novedades en el estrecho de Ormuz y nuevas presentaciones de resultados

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.