- Los mercados muestran un intento de rebote tras las ventas recientes, con caída del VIX y recuperación en acciones y metales.

- Los datos macro europeos resultaron mejores de lo esperado, apoyando el sentimiento de riesgo.

- El conflicto en Medio Oriente sigue siendo el principal factor de volatilidad, manteniendo una prima geopolítica en los precios del petróleo.

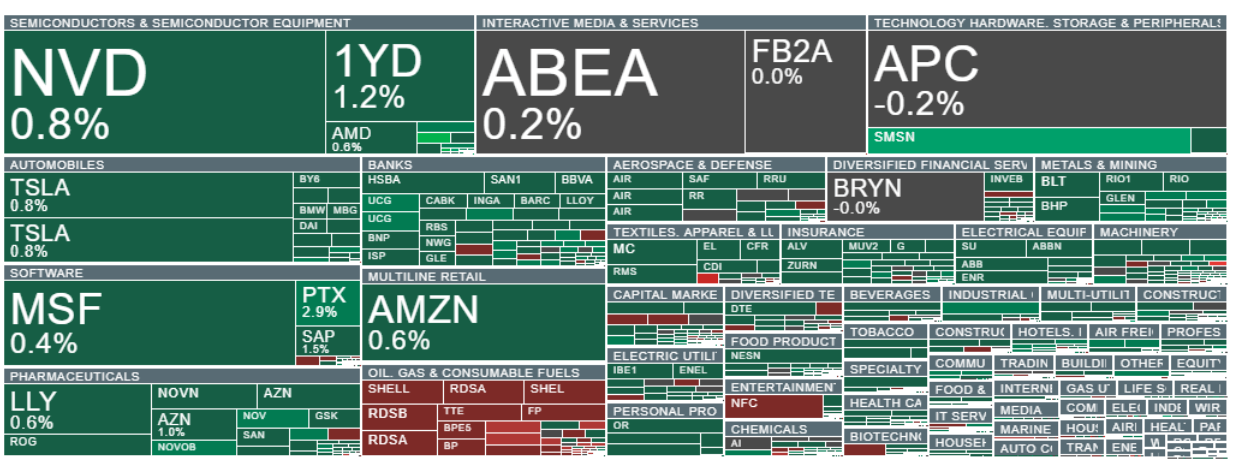

- Algunos sectores, como semiconductores y energía, muestran desarrollos corporativos positivos que apoyan el intento de recuperación del mercado.

- Los mercados muestran un intento de rebote tras las ventas recientes, con caída del VIX y recuperación en acciones y metales.

- Los datos macro europeos resultaron mejores de lo esperado, apoyando el sentimiento de riesgo.

- El conflicto en Medio Oriente sigue siendo el principal factor de volatilidad, manteniendo una prima geopolítica en los precios del petróleo.

- Algunos sectores, como semiconductores y energía, muestran desarrollos corporativos positivos que apoyan el intento de recuperación del mercado.

Alrededor del mediodía, el sentimiento en los mercados bursátiles globales es moderadamente positivo. Se observan señales de un retorno tentativo hacia los activos de riesgo: el índice de volatilidad VIX ha retrocedido cerca de un 10% desde su máximo local reciente, mientras que los futuros del Nasdaq 100 (US100) suben alrededor de 0,5%, con Bitcoin superando nuevamente el nivel de 70.000 dólares. También se registran ganancias en el mercado de metales preciosos, donde la plata sube cerca de 5% tras la caída de ayer.

- Los inversionistas esperan los datos de empleo ADP del sector privado en Estados Unidos, así como la lectura final del ISM de servicios. En Europa, la inflación PPI cayó menos de lo esperado (-2,1% interanual frente a -2,6% previsto), mientras que la tasa de desempleo se situó en 6,1%, por debajo de la previsión de 6,2%. Los datos finales del PMI alemán fueron ligeramente superiores a las lecturas preliminares y relativamente sólidos (53,2 para el índice compuesto y cerca de 52 para servicios). El PMI de la eurozona también superó las expectativas.

- La sesión europea está actualmente dominada por compradores. Los futuros del DAX alemán suben, mientras que el Euro Stoxx 50 avanza cerca de 1,8%. Se están recuperando pérdidas en sectores como bancos, minería y automotrices. Al mismo tiempo, los ADR de Samsung rebotan casi 7% después de la venta masiva impulsada por el pánico en el mercado coreano, durante la cual la negociación del índice KOSPI fue suspendida tras caer más de 10%.

- El petróleo (OIL) retrocede desde aproximadamente 85 dólares hasta 82 dólares por barril, mientras que los futuros de gas natural Henry Hub en EE.UU. han caído más de 5% desde sus máximos locales recientes. Medios financieros informaron que autoridades iraníes podrían haber iniciado negociaciones con la CIA estadounidense, aunque funcionarios de las Fuerzas de Defensa de Israel (IDF) señalaron que los bombardeos contra objetivos en Irán continuarán al menos dos semanas más. Al mismo tiempo, Turquía interceptó un misil iraní que había entrado en el espacio aéreo de la OTAN.

- Parte de la estabilización del sentimiento siguió a comentarios de Donald Trump, quien aseguró a los mercados que los flujos energéticos y el comercio a través del Golfo Pérsico permanecerán sin interrupciones. Sin embargo, los precios del petróleo vuelven a subir cerca de 3% hoy, lo que sugiere que una prima de riesgo geopolítico sigue incorporada en los precios de las materias primas.

Comentarios de analistas

-

Kion: Jefferies mejoró la recomendación a hold, señalando riesgos de caída más limitados desde los niveles actuales.

-

European banks: Morgan Stanley indica que el sector podría seguir bajo presión a corto plazo si el conflicto en Medio Oriente persiste.

-

Thales: JPMorgan rebajó la acción a neutral, citando perspectivas más débiles para la división de ciberseguridad y digital pese al sólido negocio de defensa.

-

EuroAPI: la proyección para 2026 implica una rebaja aproximada del 29% en las expectativas de EBITDA subyacente del consenso.

-

ASM International: el fabricante neerlandés de equipos para semiconductores emitió una proyección para 1T 2026 superior a lo esperado y anticipa ingresos aún más fuertes en la segunda mitad del año. Las acciones suben cerca de 6% en premercado.

Noticias corporativas claves

-

Siemens Energy planea un programa de recompra de acciones de hasta 2.000 millones de euros.

-

EQT anunció un nuevo programa de recompra de acciones.

-

Quilter anunció una recompra por 100 millones de libras

-

Bayer proyecta un EBITDA 2026 de 9,6–10,1 mil millones de euros.

-

Adidas espera un beneficio operativo en 2026 de alrededor de 2,3 mil millones de euros, por debajo del consenso.

-

Continental prevé un margen EBIT ajustado de 11–12,5% en 2026.

-

Traton anticipa un margen operativo ajustado de 5,3–7,3%.

-

Symrise prevé crecimiento orgánico de ventas de 2–4%.

-

Redcare Pharmacy reportó una mejora significativa interanual en EBITDA.

-

NKT firmó un contrato de 2.200 millones de euros para el proyecto energético británico Eastern Green Link 3.

-

BAE Systems obtuvo un contrato de 163 millones de dólares australianos por siete años con el gobierno de Australia.

-

Capita ganó un contrato de externalización por 370 millones de libras.

-

Maersk introdujo un recargo adicional en fletes para envíos de contenedores hacia Medio Oriente.

Implicaciones para el mercado

Los mercados globales siguen siendo altamente sensibles a los desarrollos geopolíticos. La fuerte caída en Asia aumenta el riesgo de nueva volatilidad en Europa, mientras que los precios de la energía y la evolución del conflicto en Medio Oriente continúan siendo los principales impulsores del sentimiento inversor. Al mismo tiempo, surgen algunos desarrollos corporativos positivos, particularmente en los sectores de semiconductores y energía

Cambios en recomendaciones de analistas

Mejoras

-

AMG: mejorada a buy en Deutsche Bank; precio objetivo €42.

-

Clas Ohlson: mejorada a hold en SEB Equities; objetivo SEK 360.

-

Danone: mejorada a outperform en BNP Paribas; objetivo €83.

-

Emeis: mejorada a reduce en AlphaValue/Baader.

-

Kion: mejorada a hold en Jefferies; objetivo €56.

-

Nexans: mejorada a overweight en Barclays; objetivo €157.

Rebajas

-

BW LPG: rebajada a hold en ABG; objetivo NOK 191.

BW LPG: rebajada a hold en Arctic Securities; objetivo NOK 185.

Dassault Systèmes: rebajada a neutral en Goldman Sachs; objetivo €20.

Eezy: rebajada a reduce en Inderes; objetivo €0,60.

Equinor: rebajada a hold en ABG; objetivo NOK 300.

Kuehne + Nagel: rebajada a reduce en HSBC; objetivo CHF 160.

PhotoCure: rebajada a hold en ABG; objetivo NOK 72.

Segro: rebajada a neutral en UBS; objetivo 840 peniques.

Syensqo: rebajada a neutral en UBS; objetivo €54.

Thales: rebajada a neutral en JPMorgan; objetivo €275

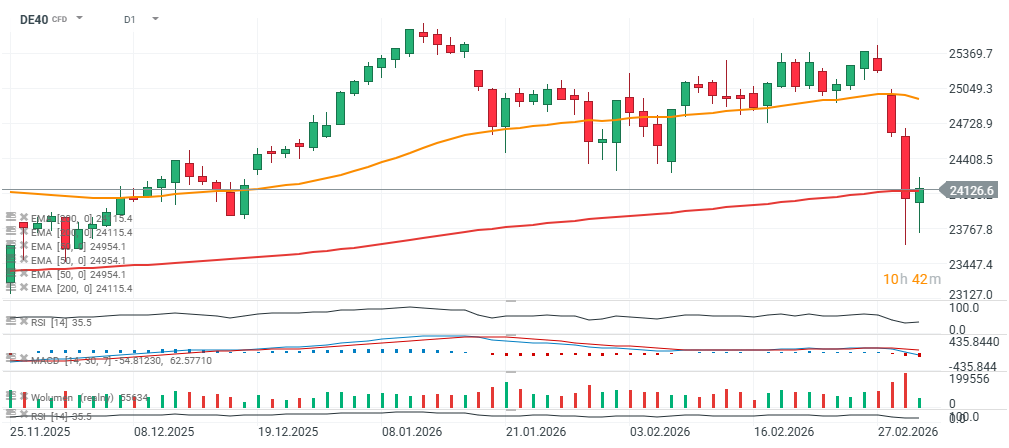

DE40 (D1)

El contrato de futuros del DAX alemán (DE40) ha vuelto a situarse por encima de la media móvil exponencial de 200 sesiones (EMA200). El gráfico muestra una larga mecha inferior, lo que indica que los compradores siguen activos a pesar de la tendencia bajista predominante en el panorama más amplio.

Fuente: xStation5

Fuente: xStation5

Resultados de AMD en el segundo trimestre: ¿por qué decepcionan?

Cierre de mercado: Se detiene la racha alcista en las bolsas

Tres claves de los primeros resultados de SpaceX tras la IPO

Resumen diario: el Dow Jones alcanza máximos históricos, mientras el oro y la plata suben ante las expectativas de un acuerdo entre EE. UU. e Irán

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.