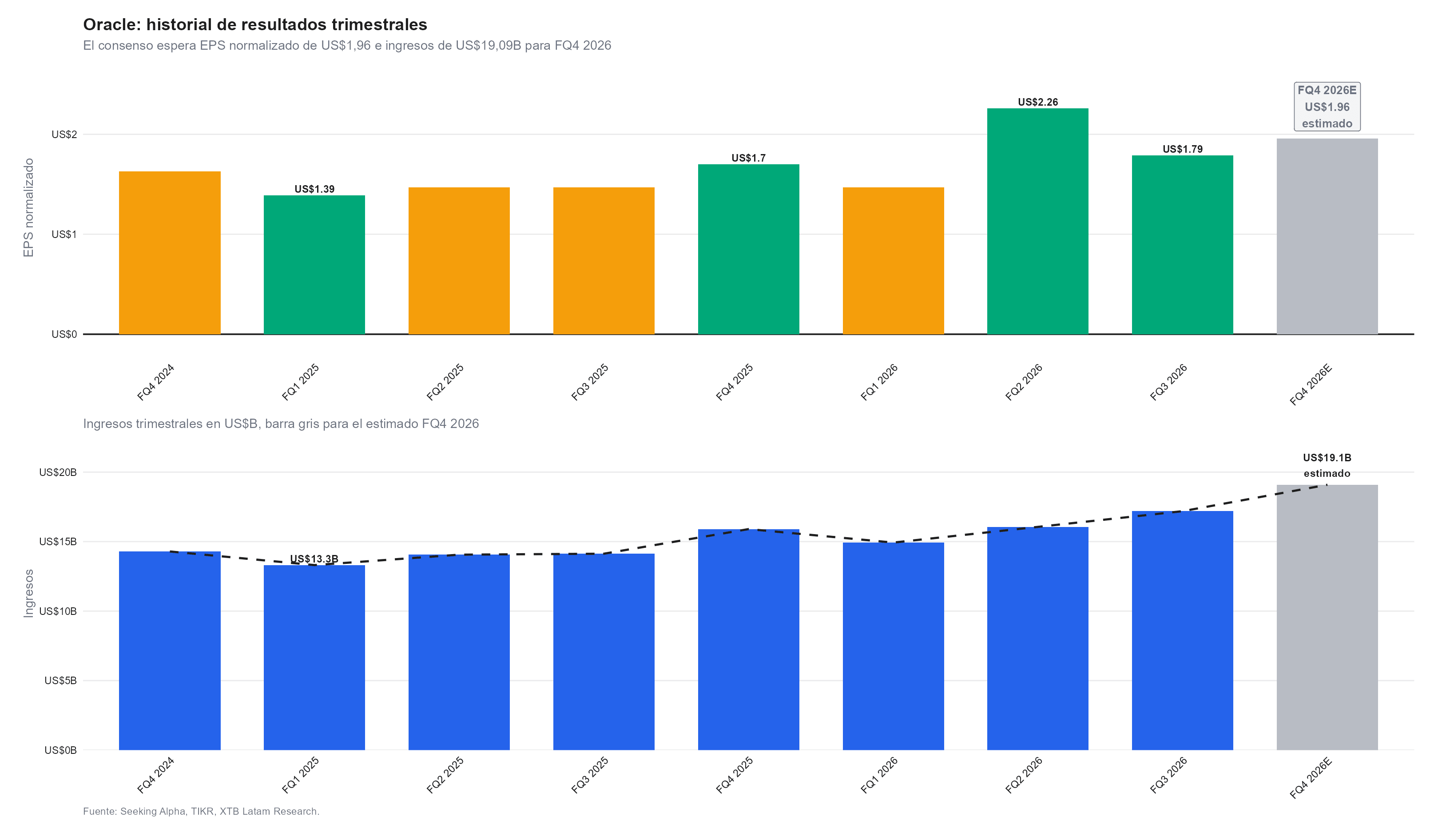

- Oracle reporta su cuarto trimestre fiscal (mayo 2026) el miércoles 10 de junio tras el cierre; el consenso apunta a EPS Non-GAAP de US$1.96 e ingresos de US$19.100M (+20.1% interanual), con Cloud Infrastructure (OCI) esperando un salto de 90.8% interanual a US$5.170M.

- Los Remaining Performance Obligations (RPOs) se esperan en US$589.500M, alza de 327% interanual; esta cifra refleja contratos firmados pero no entregados y es el indicador más relevante de la demanda real de infraestructura de IA en la cartera de Oracle.

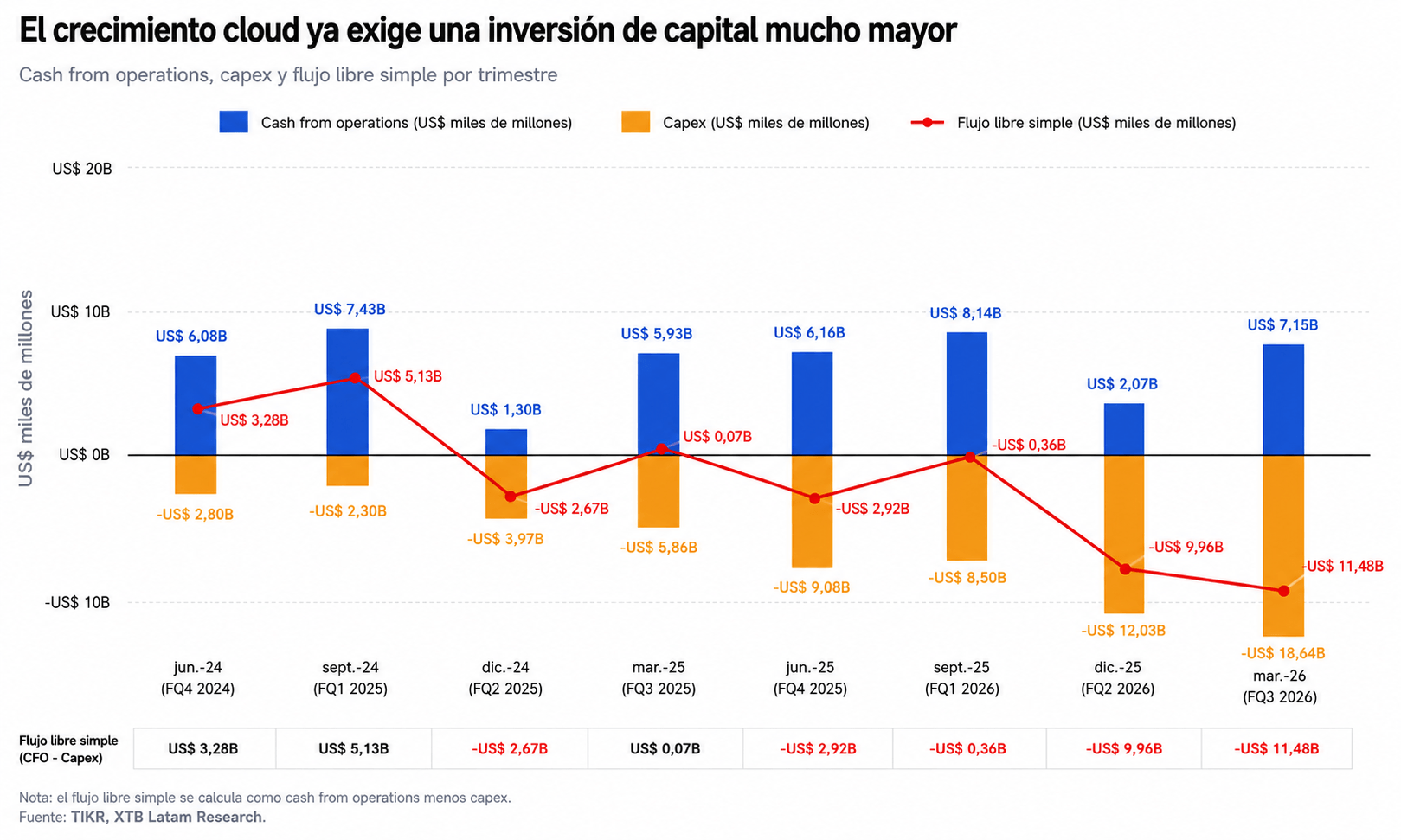

- El FCF se espera negativo en US$3.500M, mejora frente a los US$20.000M negativos acumulados en los dos trimestres anteriores; el margen bruto se comprime hacia el 67% desde el 72% del año anterior mientras el capex para el año fiscal 2027 podría escalar a US$80.000-100.000M según BNP Paribas.

- Oracle reporta su cuarto trimestre fiscal (mayo 2026) el miércoles 10 de junio tras el cierre; el consenso apunta a EPS Non-GAAP de US$1.96 e ingresos de US$19.100M (+20.1% interanual), con Cloud Infrastructure (OCI) esperando un salto de 90.8% interanual a US$5.170M.

- Los Remaining Performance Obligations (RPOs) se esperan en US$589.500M, alza de 327% interanual; esta cifra refleja contratos firmados pero no entregados y es el indicador más relevante de la demanda real de infraestructura de IA en la cartera de Oracle.

- El FCF se espera negativo en US$3.500M, mejora frente a los US$20.000M negativos acumulados en los dos trimestres anteriores; el margen bruto se comprime hacia el 67% desde el 72% del año anterior mientras el capex para el año fiscal 2027 podría escalar a US$80.000-100.000M según BNP Paribas.

Hace dos años, Oracle (ORCL.US) gastó US$6.900M en capex anual, sin embargo, para el año fiscal 2027, el mercado ya estima que ese número podría estar entre US$80.000M y US$100.000M. En ese mismo período, el margen bruto cayó de 72.5% a 64.6%. La compañía está abandonando deliberadamente uno de los negocios de software más rentables de la historia, el de bases de datos con clientes cautivos y costos marginales cercanos a cero, para convertirse en un proveedor de infraestructura de inteligencia artificial con márgenes más bajos, capex más alto y un cliente que representa una fracción desproporcionada del backlog. Esta noche el mercado sabrá si esa apuesta está generando ingresos reales o simplemente deuda.

El consenso y las métricas que definen el veredicto

El consenso apunta a EPS Non-GAAP de US$1.96 e ingresos de US$19.100M, dentro del rango de guía propio de US$18.900-19.200M. La aceleración del crecimiento de ingresos es real: de 11% interanual hace cuatro trimestres al 22% del trimestre anterior, el motor es OCI, cuyo crecimiento pasó de 52% a 84% interanual en el último año y se espera que supere el 90% esta noche. El problema estructural es que cada dólar de OCI cuesta más en infraestructura que un dólar del negocio heredado de bases de datos, debido a eso, los costos de ventas como porcentaje de los ingresos subieron de US$3.924M a US$6.092M en ocho trimestres, explicando directamente la compresión del margen.

La cifra que concentra la atención de los analistas es la de RPOs, actualmente en US$553.000M después de subir exponencialmente por acuerdos con OpenAI, Meta y xAI. El consenso espera US$589.500M esta noche, un alza de 327% interanual. Los RPOs no son ingresos, son compromisos contractuales que Oracle deberá convertir en capacidad real de nube. El data center Abilene, el mayor del proyecto Stargate, se completa en el primer trimestre de 2027. Hasta ese momento, Oracle está básicamente prestando servicios con infraestructura que todavía no está del todo construida. Si los RPOs siguen creciendo pero OCI no acelera al mismo ritmo, la brecha entre promesa y entrega se amplía.

Los tres escenarios para el mercado esta noche

El escenario favorable para el sector requiere que OCI supere el 95% de crecimiento interanual, que los RPOs crucen US$600.000M y que la guía de ingresos para el año fiscal 2027 reafirme el objetivo de US$90.000M. Ese conjunto de señales respondería la pregunta que dejó abierta el la decepción con el último resultado de Broadcom, que el problema no fue la demanda de infraestructura de inteligencia artificial sino la capacidad de un proveedor específico de satisfacerla. Si Oracle puede mostrar que está convirtiendo su backlog en ingresos reales, los valores de infraestructura de IA podrían estabilizarse. También importa qué dice Hilary Maxson, la nueva CFO que debuta en esta llamada, su tono sobre el ritmo de la inversión y la trayectoria del FCF negativo determinará si el mercado lee el gasto como señal de confianza o de urgencia.

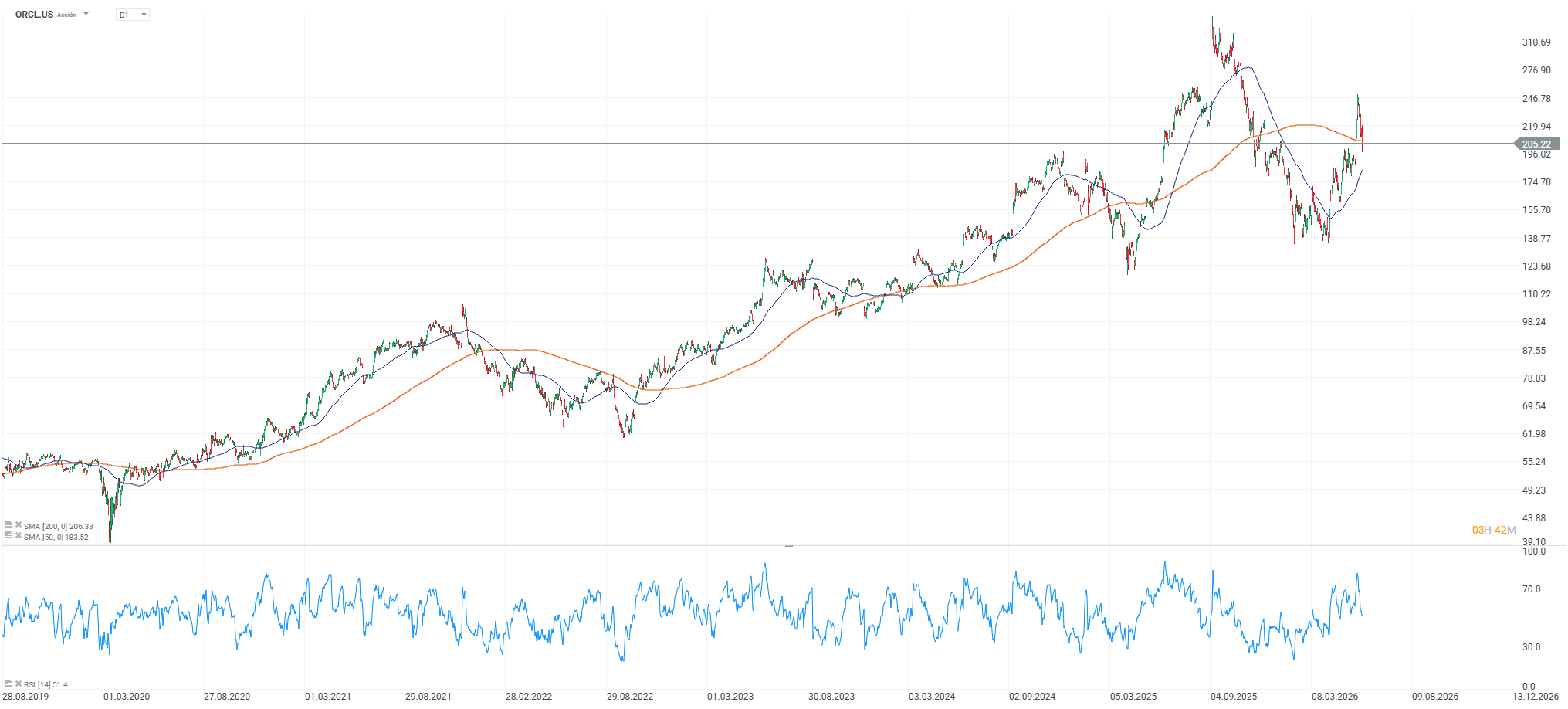

Un resultado en línea con el consenso, sin sorpresas en ninguna dirección, tendrá una recepción tibia, sin embargo, el mercado ya descontó parcialmente el deterioro en los días previos, pero la barra para un rebote sostenido es alta. Oracle cotiza 40% por debajo de su máximo de septiembre de 2025, y hay una razón para eso. La acción cayó en diciembre por preocupaciones sobre el gasto y la dependencia de OpenAI, debido a eso, si los resultados de hoy no despeja esa narrativa con claridad, el rebote técnico será efímero.

El escenario adverso involucra una combinación de señales específicas: OCI por debajo del 85%, margen bruto cayendo a 63% o menos, capex guidance para el año fiscal 2027 por encima de US$100.000M sin un cronograma claro de retorno a FCF positivo, o cualquier insinuación de que el deal de US$300.000M con OpenAI está siendo renegociado dado que Anthropic superó a OpenAI en valoración este año. Este último punto es el riesgo de concentración que pocos mencionan pero que podría ser resumido en ¿está Oracle abandonando márgenes altos por convertirse en proveedor de infraestructura commoditizada con un solo cliente dominante en el backlog?

Las acciones de Oracle están estables en la jornada antes de la publicación de sus resultados. En lo que va del año, la acción acumula +4%. Fuente: xStation5.

¿Por qué Warren Buffett está invirtiendo en Google?

Por qué los mercados resisten la guerra mejor de lo esperado

¿Por qué el gasto en IA está provocando ventas en el sector?

ServiceNow: ¿es su giro hacia la IA una oportunidad?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.