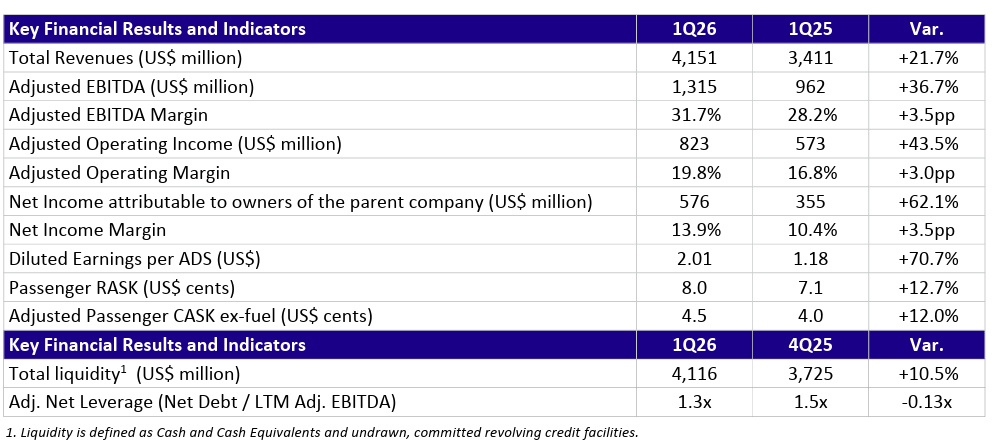

- LATAM reportó ingresos de 4.151 millones de dólares en el Q1 2026, con un crecimiento interanual del 21,7% y una UPA diluida por ADS de 2,01 dólares, por encima del consenso.

- El factor de carga alcanzó el 85,3% y el PRASK creció un 12,7%, apoyando los resultados del trimestre.

- Sin embargo, la compañía anticipa un fuerte impacto por mayores costos de combustible en el Q2, lo que podría comprimir el margen operativo ajustado a un dígito.

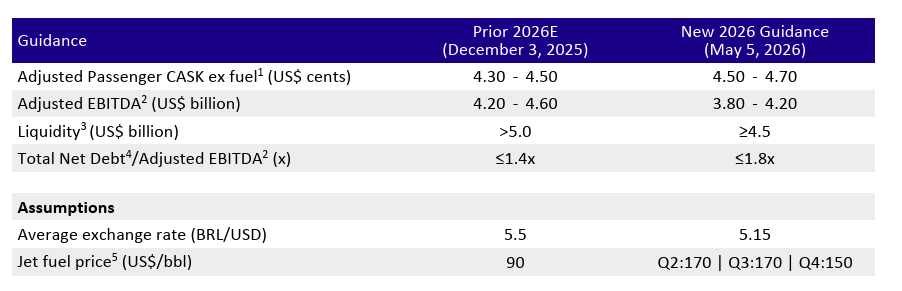

- LATAM recortó su guía anual de EBITDA ajustado a un rango de 3.800 a 4.200 millones de dólares y flexibilizó sus métricas de deuda y liquidez.

- LATAM reportó ingresos de 4.151 millones de dólares en el Q1 2026, con un crecimiento interanual del 21,7% y una UPA diluida por ADS de 2,01 dólares, por encima del consenso.

- El factor de carga alcanzó el 85,3% y el PRASK creció un 12,7%, apoyando los resultados del trimestre.

- Sin embargo, la compañía anticipa un fuerte impacto por mayores costos de combustible en el Q2, lo que podría comprimir el margen operativo ajustado a un dígito.

- LATAM recortó su guía anual de EBITDA ajustado a un rango de 3.800 a 4.200 millones de dólares y flexibilizó sus métricas de deuda y liquidez.

LATAM Airlines Group (LTM.US) presentó este martes sus resultados del Q1 2026 y el mercado respondió con una subida del 2,6% en el aftermarket. El grupo registró el mejor trimestre de su historia, con una utilidad neta atribuible de 576 millones de dólares y un margen operativo ajustado del 19,8%. Sin embargo, la misma presentación incluye una advertencia de más de 700 millones en costos adicionales de combustible para el Q2. El mercado aplaudió el pasado; la pregunta es cuánto durará ese aplauso frente a la factura que se aproxima.

Un trimestre sin precedentes

Fuente: Latam Investor Relations.

Los números del Q1 2026 no admiten matices negativos en la línea operativa. Los ingresos totales alcanzaron 4.151 millones, un crecimiento del 21,7% interanual y por encima de los 3.940 millones del consenso. El EBITDA ajustado llegó a 1.315 millones con un margen del 31,7%, y la utilidad neta saltó un 62,1% interanual dejando un margen neto del 13,9%. El EPS diluido por ADS de 2,01 dólares superó en un 52% el estimado normalizado del consenso.

La expansión de capacidad del 10,4% en ASKs fue absorbida sin comprometer la tarifa, con el PRASK subiendo un 12,7% y el factor de carga consolidado llegando al 85,3%. El segmento premium ganó peso estructural con ingresos que crecieron un 28% interanual y representaron el 27% de los ingresos de pasajeros. La apreciación del real brasileño de aproximadamente un 10% durante el trimestre infló adicionalmente los resultados de LATAM Brasil en dólares.

El combustible

El precio del jet fuel comenzó a dispararse en marzo impulsado por el conflicto en Medio Oriente, llegando a más que duplicarse frente a los niveles de inicio del año. Por mecanismos de rezago en los contratos de suministro regional, que promedian 20 a 30 días, ese shock solo impactó en aproximadamente 40 millones dentro del Q1. El verdadero golpe llega en Q2, LATAM estima costos adicionales de combustible superiores a 700 millones para ese período, calculados como el diferencial entre el supuesto anterior de 90 dólares por barril y el nuevo de 170. La consecuencia directa es una contracción del margen operativo ajustado desde el 19,8% del Q1 a un dígito simple en el Q2, una de las compresiones trimestrales más abruptas en la historia reciente del grupo.

Lo que modera el escenario más pesimista es la política de coberturas, LATAM tiene cubierto el 60% de su consumo estimado de combustible para el Q2, combinando contratos anteriores al conflicto con opciones call añadidas después con protección ilimitada al alza. Para el Q3 la cobertura cae al 39% y para el Q4 al 22%, lo que implica una exposición creciente al precio spot en la segunda mitad del año.

Balance sólido, guidance recortado

Fuente: Latam Investor Relations.

LATAM cerró el trimestre con liquidez total de 4.116 millones y un apalancamiento neto ajustado de 1,3x, frente a 1,5x al cierre de 2025, con planes de expansión de flota desde 375 hasta 410 aeronaves al cierre de 2026. Con todo, el guidance anual fue revisado a la baja: el EBITDA ajustado esperado bajó desde 4.200-4.600 millones a 3.800-4.200 millones, la liquidez mínima objetivo se redujo desde más de 5.000 millones a al menos 4.500 millones y el techo de deuda neta sobre EBITDA se relajó desde 1,4x a 1,8x. Las tres principales agencias mantienen perspectiva positiva sobre la deuda del grupo calificada en BB/Ba2, señal de que los mercados de crédito descuentan que LATAM puede gestionar el deterioro temporal de márgenes sin comprometer su perfil de largo plazo.

Los escenarios para LATAM

El escenario alcista descansa en una normalización gradual del combustible hacia el rango de 100-120 dólares por barril en el segundo semestre si el ceasefire en Medio Oriente se consolida, en cuyo caso el recorte de guidance resultaría conservador y la fortaleza de demanda, reflejada en un factor de carga del 85,3% con capacidad creciendo a dos dígitos, otorgaría poder de fijación de precios suficiente para compensar parte del alza de costos.

El escenario bajista se activa si el conflicto se prolonga devolviendo el jet fuel a los máximos de guerra. Con coberturas de solo el 39% en el Q3 y el 22% en el Q4, un combustible sostenido por encima de 150 dólares presionaría los flujos de caja y acercaría el ratio de deuda neta sobre EBITDA al nuevo techo de 1,8x. La subida del 2,6% en el aftermarket refleja el peso del beat operativo en la reacción inmediata, pero el factor determinante para la trayectoria de la acción en los próximos meses estará en las negociaciones geopolíticas en Medio Oriente y en la velocidad a la que el precio del combustible retroceda desde niveles que históricamente ninguna aerolínea puede absorber sin impacto en sus márgenes.

Netflix ha caído un 45% desde su máximo histórico 🚩 ¿Qué revelarán los resultados del gigante del streaming?

Apertura americana: Caídas en Wall Street mientras el sector de semiconductores extiende su corrección.

Las acciones de Abbott suben un 4% tras elevar sus previsiones de beneficios

Resultados de UnitedHealth: Una demostración de fortaleza y control de costes

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.