- Micron cotiza en US$910.54 con -4.08% en la sesión del 9 de junio; acumula +739% en un año y +219% en 2026, con capitalización bursátil de US$1.07 billones y P/E Non-GAAP FY1 de 16.04x, el más bajo del grupo de pares en semiconductores de IA.

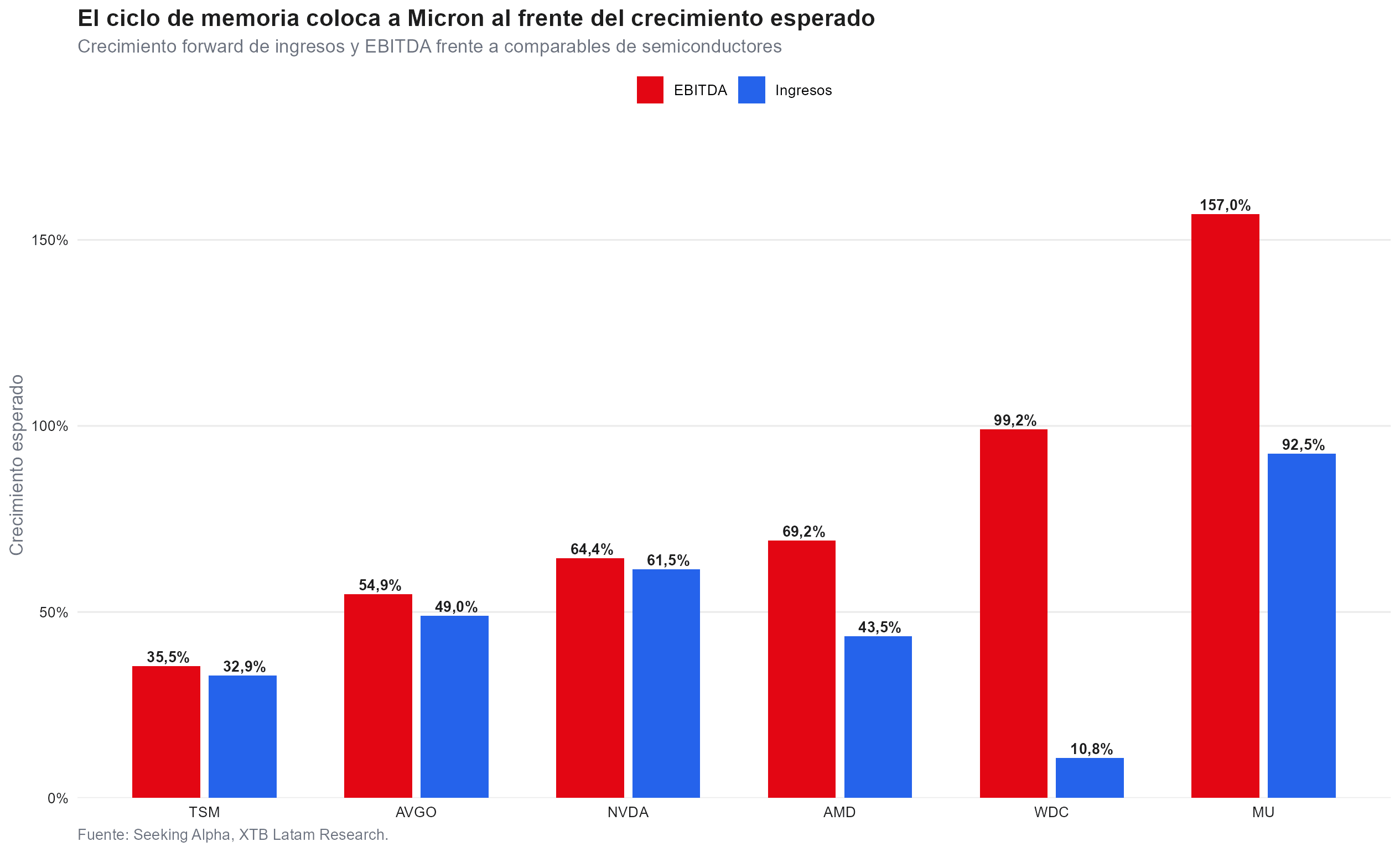

- El PEG forward de 0.11 es el más barato del grupo (NVIDIA 0.52, Broadcom 0.74, AMD 1.18) con crecimiento de ingresos proyectado del 92.5%; sin embargo, el precio objetivo promedio de los analistas en US$685 implica una caída del 24% desde los niveles actuales.

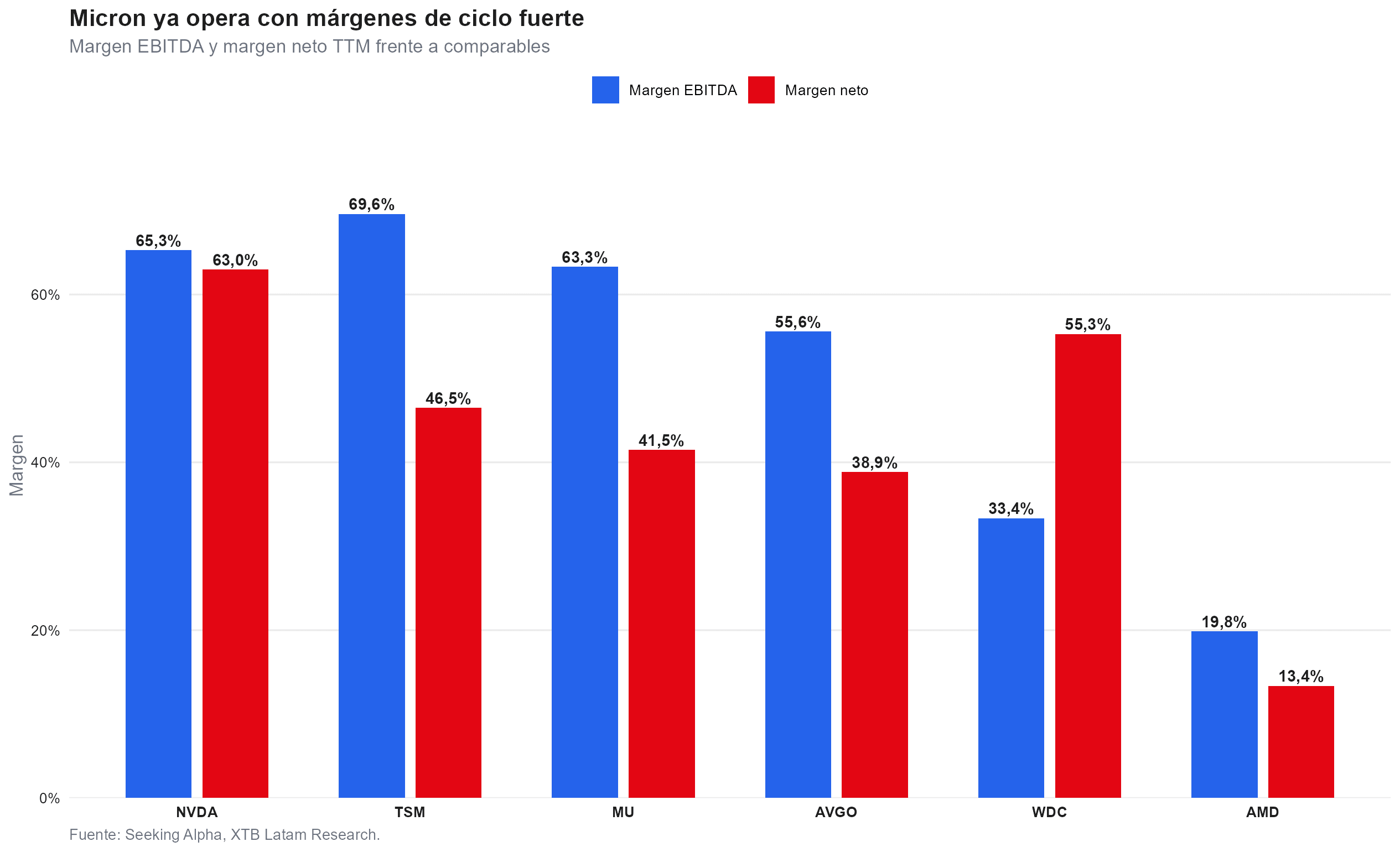

- Los ingresos TTM de US$58.120 millones crecieron 85.55% interanual con margen EBITDA del 63%; el capex de US$20.370 millones (35% de los ingresos) comprime el margen de free cash flow a 4.98%, el más bajo del grupo de referencia.

- Micron cotiza en US$910.54 con -4.08% en la sesión del 9 de junio; acumula +739% en un año y +219% en 2026, con capitalización bursátil de US$1.07 billones y P/E Non-GAAP FY1 de 16.04x, el más bajo del grupo de pares en semiconductores de IA.

- El PEG forward de 0.11 es el más barato del grupo (NVIDIA 0.52, Broadcom 0.74, AMD 1.18) con crecimiento de ingresos proyectado del 92.5%; sin embargo, el precio objetivo promedio de los analistas en US$685 implica una caída del 24% desde los niveles actuales.

- Los ingresos TTM de US$58.120 millones crecieron 85.55% interanual con margen EBITDA del 63%; el capex de US$20.370 millones (35% de los ingresos) comprime el margen de free cash flow a 4.98%, el más bajo del grupo de referencia.

Dentro del grupo de los grandes semiconductores, Micron Technology (MU.US) ocupa una posición difícil de explicar en una sola frase. Es el activo con el mayor retorno en un año del grupo (+739%), el más barato por múltiplo forward, y al mismo tiempo el único cuyo precio supera con comodidad el precio objetivo promedio de los analistas de Wall Street, que se ubica en US$685 frente a los US$910 actuales.

El año de Micron y la paradoja del múltiplo barato

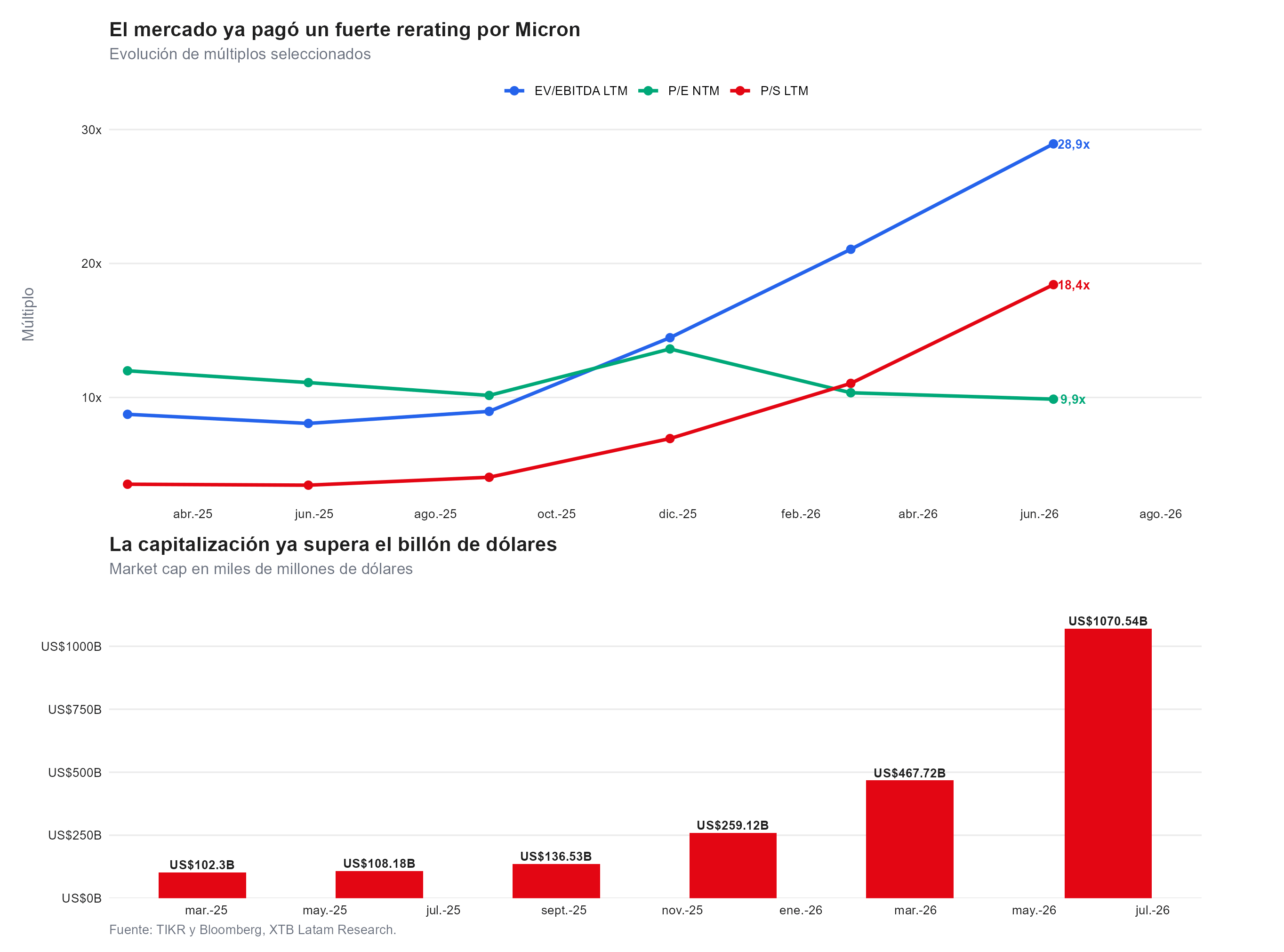

La acción pasó de US$91.82 en febrero de 2025 a US$910.54 hoy, un retorno de más de 10 veces en poco más de un año. En ese trayecto cruzó el umbral del billón de dólares de capitalización bursátil y protagonizó una jornada de +19% en un solo día, su mayor avance desde noviembre de 2011. Los ingresos del último trimestre casi triplicaron el resultado del año anterior, el ritmo de crecimiento más acelerado desde 1990. La empresa acumula un retorno YTD de +219%, el tercero más alto del S&P 500.

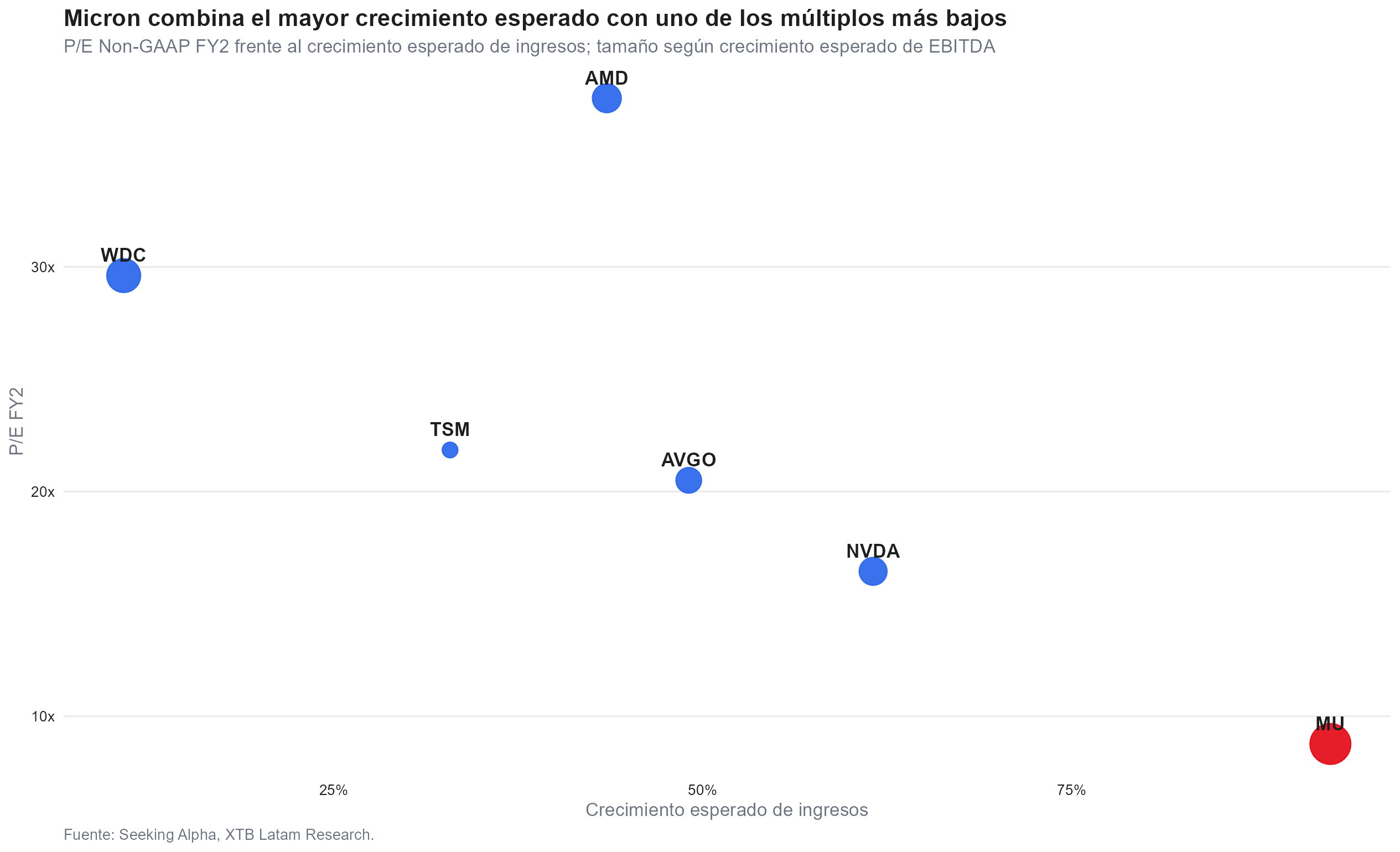

Con un P/E Non-GAAP FY1 de 16.04x, Micron cotiza más barato que NVIDIA (23.28x), Broadcom (34.14x), AMD (66.56x) y TSMC (27.32x) y el PEG forward de 0.11 es el más bajo del grupo por un margen amplio. La razón es que el mercado proyecta que los ingresos crecerán 92.5% en el próximo año, con BPA pasando de US$21.26 actuales a estimaciones superiores a US$96 por acción. Si esas estimaciones se cumplen, la acción a US$910 resulta barata, si no se cumplen, el cuadro cambia radicalmente.

El argumento bajista y la señal histórica de los cíclicos baratos

La valuación baja es casi una señal contraria, algo que preocupa, porque sugiere que el próximo paso en la historia de ganancias es que las cosas empeoren. Las acciones de memoria históricamente lucen más baratas en los máximos del ciclo de ganancias, cuando la demanda está por girar a la baja. Le ocurrió a Micron tan recientemente como en 2023. Lo opuesto también es cierto, porque en el piso del ciclo, cuando las pérdidas son máximas y el P/E resulta indefinible, las acciones de memoria parecen caras y son el momento de compra.

El hecho de que el precio promedio objetivo de Wall Street se ubique en alrededor de US$685 a US$697, un 24% por debajo del precio actual, amplifica esa lectura. Solo UBS, con un target de US$1.625, y unos pocos más están por encima del mercado. Wall Street optimista (39 compras vs 4 neutrales en 44 analistas), pero incluso ese consenso tiene su precio objetivo por debajo de donde cotiza la acción.

El tercer ángulo de la tesis bajista es la estructura de caja. A pesar de márgenes EBITDA del 63%, el margen de free cash flow es apenas del 4.98%, porque el capex de US$20.370 millones absorbe el 35% de los ingresos. La industria de memoria requiere inversiones permanentes en capacidad de fabricación, y las plantas de nueva generación para HBM se construyen hoy para una demanda que puede no sostenerse al mismo ritmo. El lanzamiento esta semana de MUZ, el primer ETF inverso con doble apalancamiento sobre MU por parte de Defiance, refleja que el mercado percibe un riesgo de volatilidad pronunciado en ambas direcciones.

El argumento alcista

La tesis del bull case es que Micron dejó de ser un commodity cíclico. La HBM (high-bandwidth memory) que alimenta los aceleradores de inteligencia artificial no es DRAM genérica, requiere ingeniería de precisión, ciclos de desarrollo más largos y relaciones estratégicas con los clientes. NVIDIA confirmó esta semana que Micron, junto con Samsung y SK Hynix, fue aprobada para suministrar HBM4 para su próxima plataforma. Los hyperscalers están dispuestos a intercambiar precio por visibilidad de suministro a múltiples años, lo que introduce un componente de contrato que antes no existía en la memoria.

El argumento es que eso descansa en una premisa de revaluación estructural, no se ve razón para que MU cotice de manera fundamentalmente diferente que NVDA en términos de P/E. Si eso ocurre, la acción tiene recorrido, si los números de consenso se materializan, con ingresos NTM superiores a US$166.000 millones y BPA de US$96, comprar a US$910 equivale a pagar menos de 10 veces las ganancias del año siguiente.

La comparativa frente a pares

En el grupo de referencia, Micron es consistentemente la opción más barata en las métricas forward y la más cara en las métricas trailing, una asimetría que resume toda la discusión. El EV/EBITDA forward de 11.78x compara favorablemente con los 26.69x de Broadcom, los 60.56x de AMD, los 19.04x de NVIDIA y los 15.06x de TSMC. La única métrica donde MU claramente queda rezagada frente a sus pares es el margen de free cash flow: 4.98% frente al 36% de Broadcom o el 18% de NVIDIA, diferencia que es intrínseca al modelo de negocio de fabricación de memoria y que no desaparecerá aunque la demanda de IA continúe acelerándose.

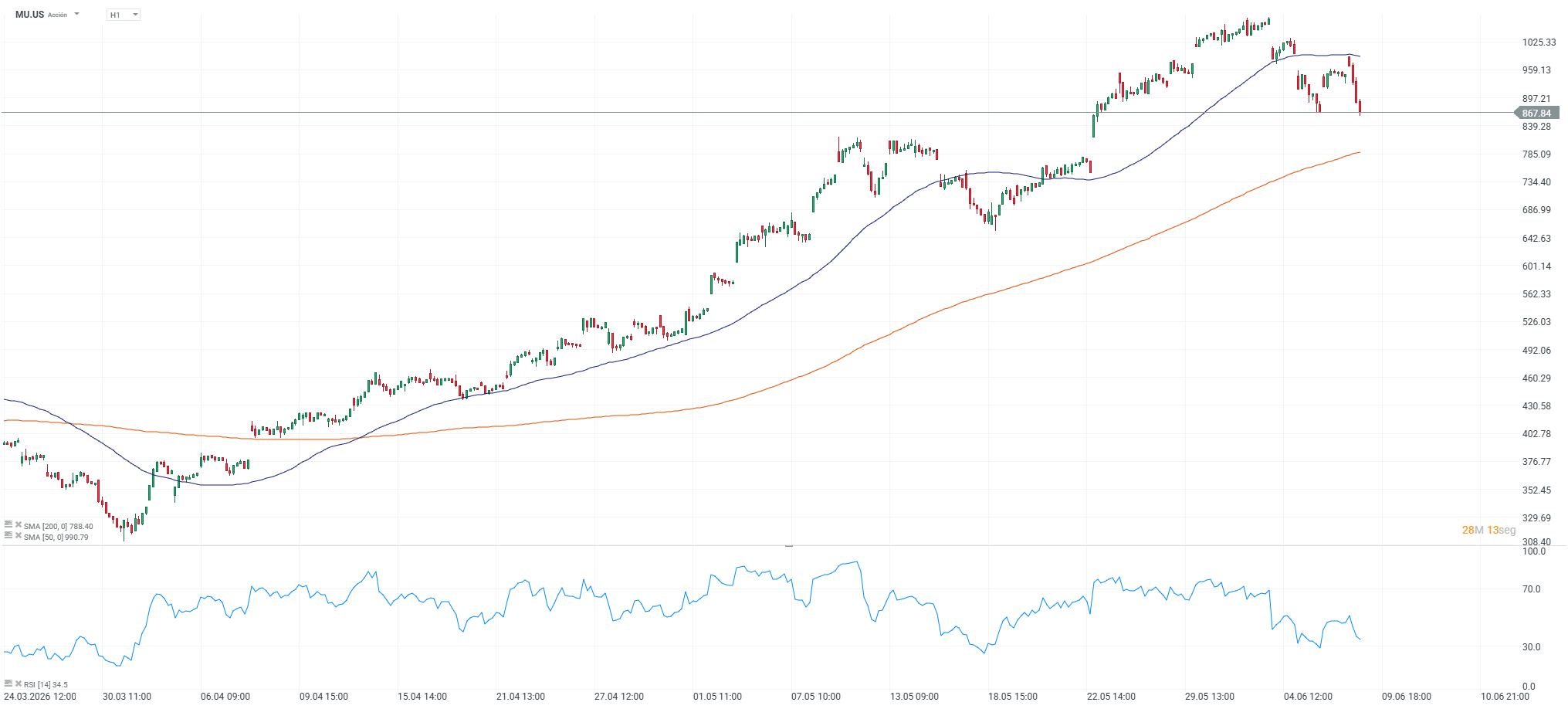

Las acciones de Micron caen cerca de -9% durante la jornada de hoy. Fuente: xStation5.

¿Por qué Warren Buffett está invirtiendo en Google?

Por qué los mercados resisten la guerra mejor de lo esperado

¿Por qué el gasto en IA está provocando ventas en el sector?

ServiceNow: ¿es su giro hacia la IA una oportunidad?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.