- Fin de la exclusividad: Microsoft y OpenAI están flexibilizando su relación; OpenAI ahora puede asociarse con competidores (Amazon, Oracle), mientras Microsoft reduce las comisiones por participación en ingresos para diversificar su portafolio de IA (por ejemplo, a través de Anthropic).

- Cuello de botella en infraestructura: El principal obstáculo de Azure es la escasez de GPUs. El mercado seguirá de cerca si el crecimiento del cloud puede mantenerse sólido pese a las restricciones de oferta y al elevado Capex (el “impuesto Nvidia”).

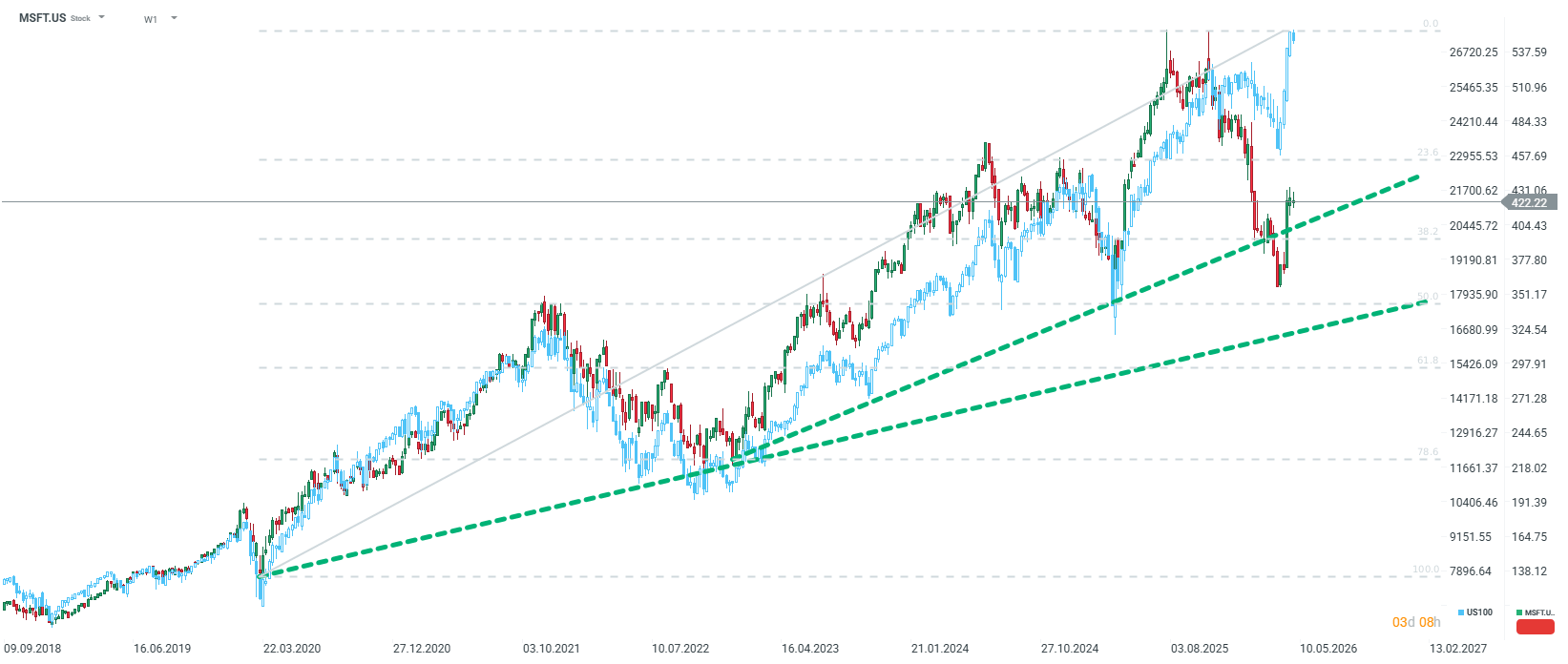

- Oportunidad de valoración: Tras una corrección del 20%, la valoración de Microsoft resulta atractiva (Forward P/E ~21x). Con 90.000 millones de dólares en efectivo, los niveles actuales ofrecen un punto de entrada convincente para inversionistas de largo plazo.

- Fin de la exclusividad: Microsoft y OpenAI están flexibilizando su relación; OpenAI ahora puede asociarse con competidores (Amazon, Oracle), mientras Microsoft reduce las comisiones por participación en ingresos para diversificar su portafolio de IA (por ejemplo, a través de Anthropic).

- Cuello de botella en infraestructura: El principal obstáculo de Azure es la escasez de GPUs. El mercado seguirá de cerca si el crecimiento del cloud puede mantenerse sólido pese a las restricciones de oferta y al elevado Capex (el “impuesto Nvidia”).

- Oportunidad de valoración: Tras una corrección del 20%, la valoración de Microsoft resulta atractiva (Forward P/E ~21x). Con 90.000 millones de dólares en efectivo, los niveles actuales ofrecen un punto de entrada convincente para inversionistas de largo plazo.

Tras la decisión de la Fed de hoy, Wall Street se prepara para una intensa sesión fuera de horario. No menos de cuatro compañías del grupo de "las 7 magnificas" publicarán sus resultados trimestrales. Si bien es difícil posicionar a una empresa por encima de otra, muchas miradas se dirigirán hacia Redmond, sede de la mayor compañía de software del mundo, Microsoft.

Para la empresa liderada por Satya Nadella, este no es un trimestre cualquiera. Tras un periodo de euforia en torno a la Inteligencia Artificial, el mercado está entrando en una fase de “Show-Me”, donde las promesas por sí solas ya no son suficientes. El precio de la acción, actualmente en una corrección cercana al 20% desde sus máximos, sugiere que los inversionistas han dudado del rol de Microsoft como principal motor de la revolución de la IA. No obstante, en las últimas semanas el panorama ha comenzado a cambiar. ¿En qué deberíamos enfocarnos en el próximo informe y tiene la compañía la posibilidad de recuperar su liderazgo?

1. Cloud y Azure: el principal motor de crecimiento frente a restricciones de oferta

El cloud computing sigue siendo el corazón de la valoración de Microsoft. El consenso del mercado espera un crecimiento de ingresos en el segmento Intelligent Cloud en niveles de altos 20% o bajos 30%. Los analistas de HSBC son aún más optimistas, proyectando una tasa de crecimiento anual compuesta (CAGR) para Azure de 33,6% hasta 2030.

Sin embargo, el principal problema no es la falta de demanda, sino las limitaciones de infraestructura. Microsoft enfrenta escasez de capacidad de cómputo (GPUs), lo que obliga a la administración a tomar decisiones difíciles de asignación. Actualmente, la prioridad se da a productos propios (M365 Copilot, GitHub Copilot) y a I+D, mientras que los clientes externos de Azure quedan en segundo plano. Si Azure no logra mostrar aceleración este trimestre mientras AWS y Google Cloud (GCP) sí lo hacen, podría interpretarse como una pérdida de liderazgo frente a competidores con chips propios más eficientes. Por otro lado, las proyecciones sugieren que Azure podría superar a AWS como líder en cuota de mercado hacia finales de 2026.

2. La revolución en la relación con OpenAI y la diversificación vía Anthropic

Los últimos días han traído un cambio fundamental en la estrategia de IA de Microsoft. Según informes de Bloomberg y The New York Times, Microsoft y OpenAI han flexibilizado oficialmente su asociación. Puntos clave:

Fin de la exclusividad: Microsoft ya no es la única entidad autorizada para revender modelos de OpenAI. Esto permite a ChatGPT cerrar acuerdos con rivales como Amazon (AWS) y Oracle.

Cambio en el modelo financiero: A cambio de finalizar la exclusividad, Microsoft ya no pagará a OpenAI una participación en ingresos por productos revendidos a través de su nube.

Camino hacia el IPO: Estos cambios buscan facilitar la reestructuración de OpenAI en una empresa tradicional con fines de lucro y su eventual salida a bolsa.

Para reducir su dependencia de OpenAI (que representa aproximadamente el 45% de las obligaciones de desempeño restantes de MSFT), Microsoft está apostando fuertemente por Anthropic. El gigante de Redmond invirtió 5.000 millones de dólares en Anthropic, pero más importante aún, como parte del acuerdo, Anthropic se comprometió a contratar 30.000 millones de dólares en capacidad de cómputo de Microsoft. HSBC estima que los ingresos de Anthropic aumentaron desde 9.000 millones en diciembre de 2025 hasta 30.000 millones en abril de 2026, convirtiéndose en una segunda fuente crítica de demanda para Azure. Aunque el mercado reaccionó con nerviosismo ante la flexibilización del vínculo con OpenAI, podría resultar que Microsoft haya tomado la mejor decisión posible para el desarrollo de sus productos a largo plazo.

3. Capex: la carrera armamentista y el “impuesto Nvidia”

El gasto de capital (Capex) se ha convertido en un punto de debate. El mercado espera que Microsoft aumente significativamente su inversión para igualar a Alphabet y Amazon. Sin embargo, existe una diferencia relevante en la eficiencia de este gasto. Mientras Google y Amazon han avanzado en chips propios de IA (TPU, Trainium), Microsoft sigue dependiendo en gran medida de Nvidia (Blackwell y Rubin).

La ausencia de un procesador propio a gran escala implica que una parte significativa del Capex de Microsoft es, en esencia, un “margen de Nvidia” (estimado en el 75% del precio del chip). Los inversionistas estarán atentos a cualquier avance en la implementación de los chips Maia, que podrían reducir los costos de infraestructura y mejorar la rentabilidad del segmento de IA.

4. M365 y Copilot: ¿están los clientes dispuestos a pagar?

El segmento de Productivity and Business Processes, aunque estable (crecimiento de aproximadamente 14-15%), genera preocupación respecto a la adopción de Copilot. Microsoft cuenta actualmente con cerca de 15 millones de suscripciones pagadas de Copilot, lo que representa una penetración de solo el 3% entre su base de usuarios. En contraste, Gemini de Google muestra una tasa de adopción considerablemente mayor. Si Microsoft no logra demostrar que la IA está impulsando de forma material los ingresos de Office, la tesis de una “revolución del software basada en IA” podría verse debilitada.

5. Perspectiva de inversión: ¿oportunidad o trampa?

A pesar de que la acción acumula una caída cercana al 12% en lo que va del año (y un 20% desde sus máximos), los fundamentales de la compañía siguen siendo sólidos:

Valoración: En torno a los 425 dólares, Microsoft cotiza con un ratio P/E de 23x–25x para el año actual y aproximadamente 21x–22x para el próximo. Esto representa un descuento del 20% respecto a su promedio histórico, lo que convierte su valoración en la más atractiva en años.

Balance: La compañía mantiene una “fortaleza financiera” con más de 90.000 millones de dólares en efectivo y una calificación crediticia AAA.

Perspectiva de largo plazo: Para inversionistas de largo plazo, la reciente corrección podría verse como una oportunidad. Microsoft ya no es solo un “proxy de OpenAI”, sino que está construyendo un ecosistema de IA diversificado (OpenAI, Anthropic, modelos propios Mistral y modelos open-source).

Resumen

Los próximos resultados serán una prueba de si Microsoft puede traducir su liderazgo tecnológico en beneficios sostenibles. Tres cifras serán clave: el crecimiento de Azure (esperado >30%), los niveles de Capex (como señal de confianza en la demanda) y la dinámica de suscripciones de Copilot.

Si bien la volatilidad de corto plazo podría ser elevada, especialmente considerando la coincidencia con los resultados de otros gigantes del grupo “Mag 7”, la baja valoración en relación con promedios históricos y el cambio estratégico hacia un modelo de nube más abierto sugieren que Microsoft se está preparando para su próxima fase de crecimiento, ahora menos expuesta a los riesgos de concentración en socios.

Supermicro salta 24% por pedidos récord y márgenes muy superiores a lo previsto

Avance de los resultados de ServiceNow

Apple vs Nvidia, ¿puede Apple quitarle a Nvidia el trono del mercado?

¿Ha caído demasiado el sector SaaS? Morgan Stanley cree que sí

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.