- Las mineras de oro operan con márgenes históricos superiores a $3.500 por onza, pero llevan décadas rezagándose frente al precio del oro, la diferencia entre precio alto y valor real para el accionista está en la jurisdicción, el AISC y la ejecución directiva.

- La demanda de bancos centrales, cuatro años consecutivos por encima de la media histórica, ofrece un suelo estructural más sólido que en ciclos anteriores, con Malaysia y Korea ampliando la base de compradores en 2026.

- Agnico Eagle y Alamos Gold representan los mejores perfiles de calidad del sector: jurisdicciones estables, AISC competitivo y crecimiento orgánico visible sin depender de grandes adquisiciones.

- Las mineras de oro operan con márgenes históricos superiores a $3.500 por onza, pero llevan décadas rezagándose frente al precio del oro, la diferencia entre precio alto y valor real para el accionista está en la jurisdicción, el AISC y la ejecución directiva.

- La demanda de bancos centrales, cuatro años consecutivos por encima de la media histórica, ofrece un suelo estructural más sólido que en ciclos anteriores, con Malaysia y Korea ampliando la base de compradores en 2026.

- Agnico Eagle y Alamos Gold representan los mejores perfiles de calidad del sector: jurisdicciones estables, AISC competitivo y crecimiento orgánico visible sin depender de grandes adquisiciones.

El oro cerca de $5.000 por onza y proyecciones de $6.000 antes de fin de 2026 pintan un escenario dorado para las mineras. La producción mundial de oro alcanzó un récord de 3.672 toneladas en 2025. El top 10 de productores concentra alrededor del 27% de esa cifra, una industria notablemente fragmentada en comparación con otros metales. Pero la historia reciente enseña que precio alto no equivale automáticamente a valor para el accionista. Analizamos el sector y las compañías con mejor posicionamiento real.

El sector

La producción mundial de oro alcanzó un récord de 3.672 toneladas en 2025, modesto crecimiento del 1% interanual, pero el más alto en la serie histórica. Con AISC (All-In Sustaining Cost, el coste total de producción por onza que incluye costes directos, capex de sostenimiento y gastos corporativos) promedio en $1.424 por onza en el segundo trimestre de 2025 y el metal cotizando cerca de $5.000, los márgenes brutos superan los $3.500 por onza, niveles sin precedente histórico.

Sin embargo, hay una paradoja estructural que conviene tener presente, entre 1970 y 2021, el precio del oro subió un 4.667% mientras el índice de mineras Barron's (BGMI) avanzó solo un 658%. Las mineras de oro llevan décadas rezagándose respecto al metal que extraen por razones conocidas, sobrecostes de proyectos, inflación de insumos, riesgo geopolítico en jurisdicciones productoras y dilución de accionistas, que no han desaparecido. Lo que ha cambiado es la magnitud del margen disponible para absorberlos.

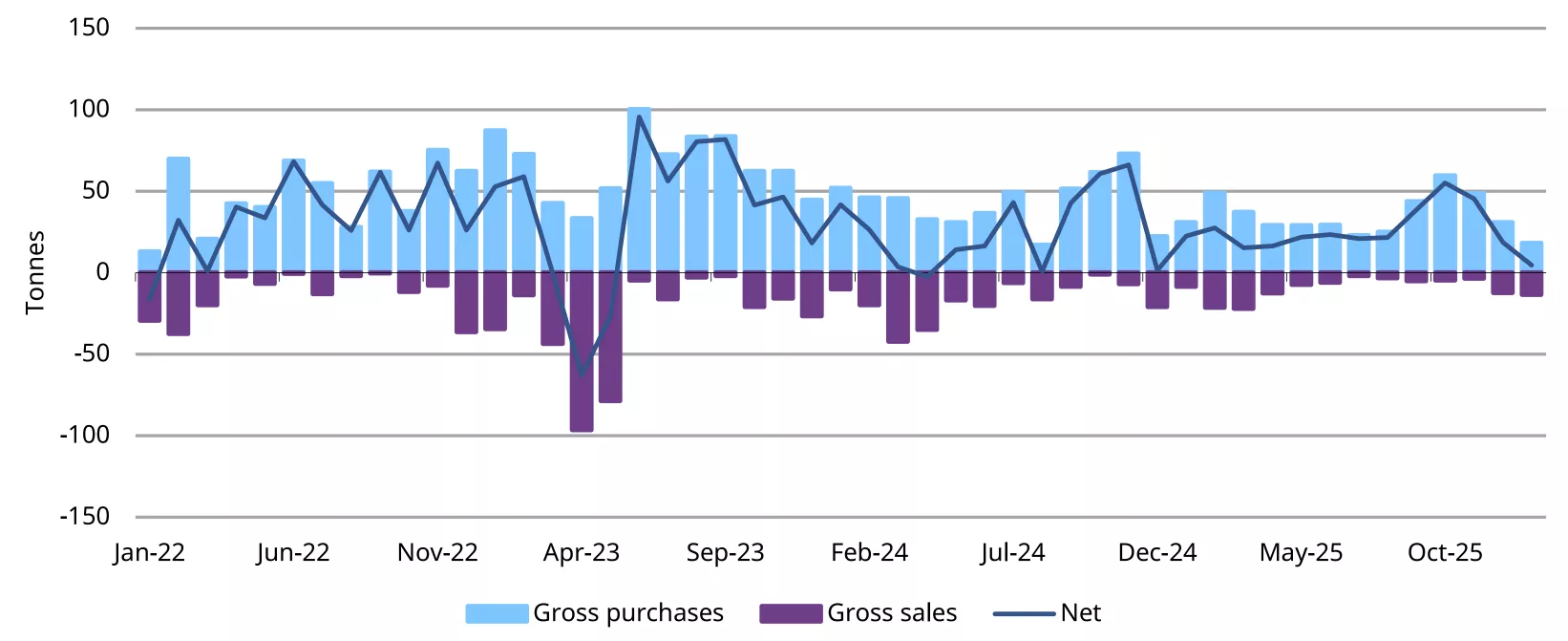

Gráfico de la actividad mensual reportada por los bancos centrales (toneladas*). El impulso comprador de los bancos centrales se mantiene intacto a pesar del alza del precio del oro. Fuente: FMI, los respectivos bancos centrales, World Gold Council.

La demanda de bancos centrales sigue siendo el soporte estructural más sólido, cuatro años consecutivos de compras por encima de la media histórica, con una base de compradores que se amplía en 2026, Bank Negara Malaysia, Banco de Korea y el Banco Central de Chile han retomado acumulación tras años de ausencia. La fragmentación geopolítica global convierte al oro en activo de reserva estratégica con independencia del ciclo de tasas, lo que ofrece a las mineras una demanda de fondo más estable que en ciclos anteriores.

El riesgo más subestimado del sector es el reemplazo de reservas. Los presupuestos de exploración son hoy más del doble que en los años 90, pero el volumen de oro descubierto es significativamente menor. Las grandes compañías responden con consolidación vía M&A, cuando es más barato comprar onzas en bolsa que descubrirlas en el subsuelo, la ola de adquisiciones se acelera, y con ella el riesgo de sobrepagar activos en el máximo del ciclo.

Las compañías: quién está mejor posicionado

.

.

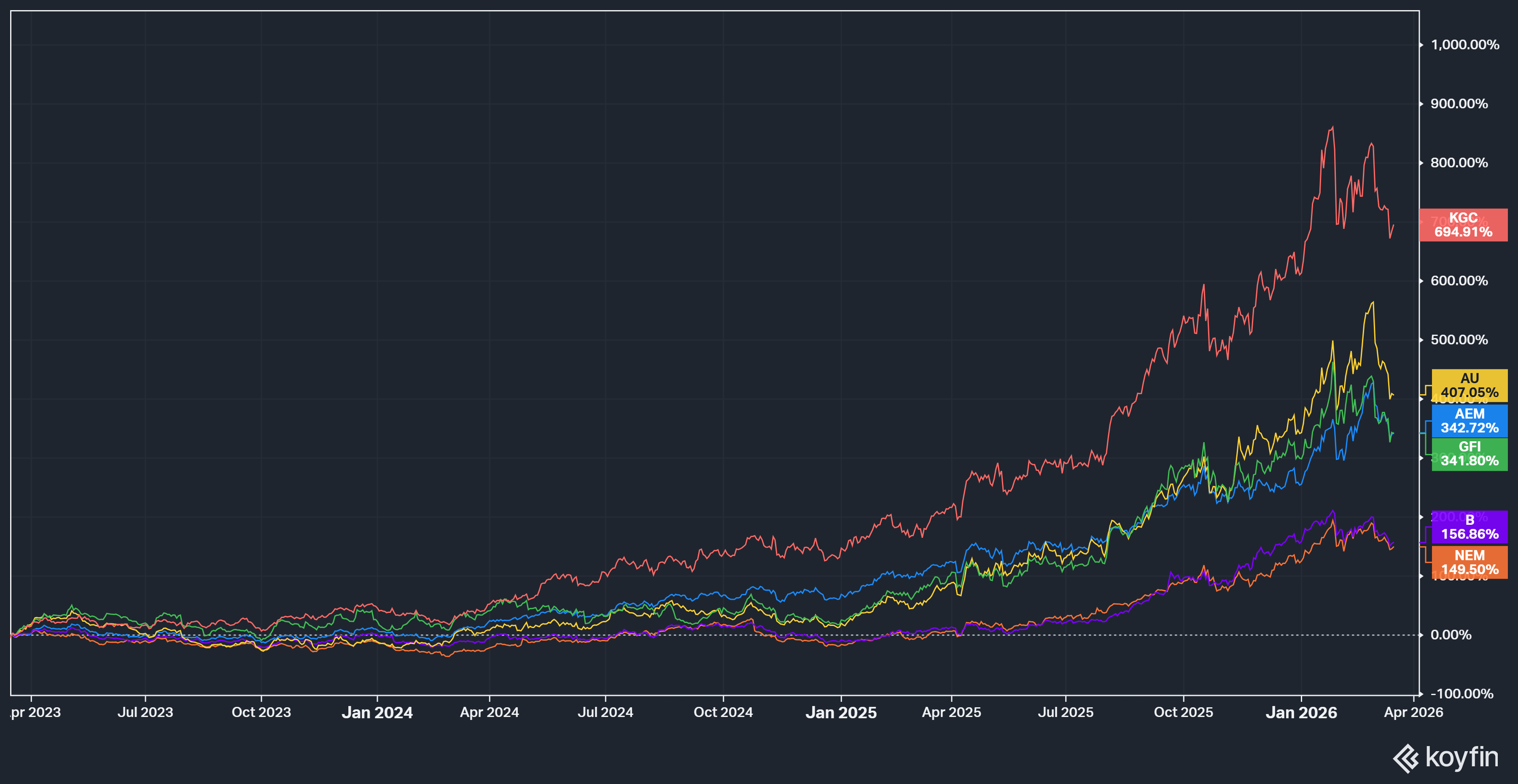

El gráfico evidencia un bull market en mineras auríferas desde 2024, con KGC destacando de forma excepcional (+695%) frente a un segundo pelotón aún muy sólido (AU +407%, AEM y GFI +342%). En contraste, los megacaps (B +157% y NEM +150%) han quedado rezagados, y en el tramo más reciente se aprecia una corrección desde máximos, aunque sin borrar el fuerte desempeño acumulado. Fuente: Koyfin.

Newmont (NEM.US es el mayor productor de oro del mundo con 3.383 kilo/Oz en H1 2025, es la referencia institucional del sector. Generó flujo de caja libre récord de $1.600 millones en T3 2025 y sus ingresos trimestrales crecieron un 20% interanual. La venta de activos no estratégicos reduce producción pero mejora la calidad del portafolio. Es la primera compra cuando fluye capital institucional hacia el oro, y la primera venta en correcciones. Liquidez máxima, diversificación geográfica completa, upside moderado en relación al sector.

Agnico Eagle (AEM.US) es, por ejecución y calidad de activos, la minera mejor gestionada del sector. Opera casi exclusivamente en Canadá y Finlandia, jurisdicciones de primer orden, con producción consistente año tras año sin las turbulencias operativas de sus pares. Su crecimiento es orgánico, su disciplina de capital superior a la media y su prima de valoración frente a Newmont y Barrick está estructuralmente justificada. Para inversores que priorizan calidad sobre precio de entrada, es el estándar de referencia del sector.

Barrick Mining (GOLD.US) vive una transformación hacia el cobre que redefine su identidad. En oro, el primer semestre fue difícil, 1.555 kilo/Oz, una caída del 16,7% tras la confiscación de la mina Loulo-Gounkoto en Mali por el gobierno militar local. La joint venture con Newmont en Nevada sigue siendo su ancla operativa de bajo coste, pero la pérdida de Mali no es fácilmente reemplazable. El descuento de valoración frente a Agnico es hoy difícil de argumentar que es excesivo.

AngloGold Ashanti (AU.US) fue la sorpresa positiva del sector en 2025, producción de 1.524 kilo/Oz en H1, un salto del 21,5% tras la adquisición de Centamin y su mina Sukari en Egipto. La integración fue más fluida de lo esperado, mejorando el perfil general de costes y calidad del portafolio. Sigue teniendo exposición a jurisdicciones complejas en África y Sudamérica, pero la trayectoria operativa actual la diferencia claramente del ciclo anterior.

Gold Fields (GFI.US) avanza en la adquisición de Gold Road Resources en Australia por $2.400 millones, reforzando su presencia en una de las mejores jurisdicciones mineras del mundo. La reorientación del portafolio desde Sudáfrica hacia Australia y Américas ha mejorado estructuralmente su perfil de riesgo. Si la integración se ejecuta bien, Gold Fields emerge como una compañía cualitativamente distinta, y con un punto de entrada hoy más atractivo que Agnico.

Kinross Gold (KGC.US) ofrece estabilidad más que crecimiento, con producción prácticamente plana en 1.060 kilo/Oz y balance saneado tras años de reducción de deuda. Su reciente participación del 9,9% en Eminent Gold en Nevada podría ser el primer paso de una adquisición mayor en jurisdicción de primer orden. Posición defensiva dentro del sector para quienes priorizan visibilidad de producción.

Tres nombres con tesis sólida

Alamos Gold (AGI.US) opera exclusivamente en Canadá y México, con la expansión de su mina Island Gold en Ontario como uno de los proyectos de crecimiento orgánico más claros del sector medio. AISC proyectado entre los más bajos de su categoría, sin riesgo geopolítico relevante. La opción más atractiva del segmento mid-cap para inversores que priorizan jurisdicción y crecimiento visible.

Eldorado Gold (EGO.US) ha resuelto sus históricos problemas regulatorios en Grecia, y su proyecto Skouries, oro y cobre en Macedonia Central, avanza hacia producción. Cotiza con descuento que refleja la prima de riesgo histórica de Grecia más que los fundamentos actuales del proyecto. Potencial de re-rating relevante si Skouries arranca según cronograma.

Endeavour Mining (EDV.UK) es el mayor productor de África Occidental, con yield de dividendo superior a la media del sector. El riesgo geopolítico en Burkina Faso y Mali es real y se ha materializado en suspensiones operativas. Cotiza con descuento que incorpora el peor escenario, lo que crea upside asimétrico para quienes pueden gestionar ese riesgo específico.

¿Grandes productoras o mineras junior?

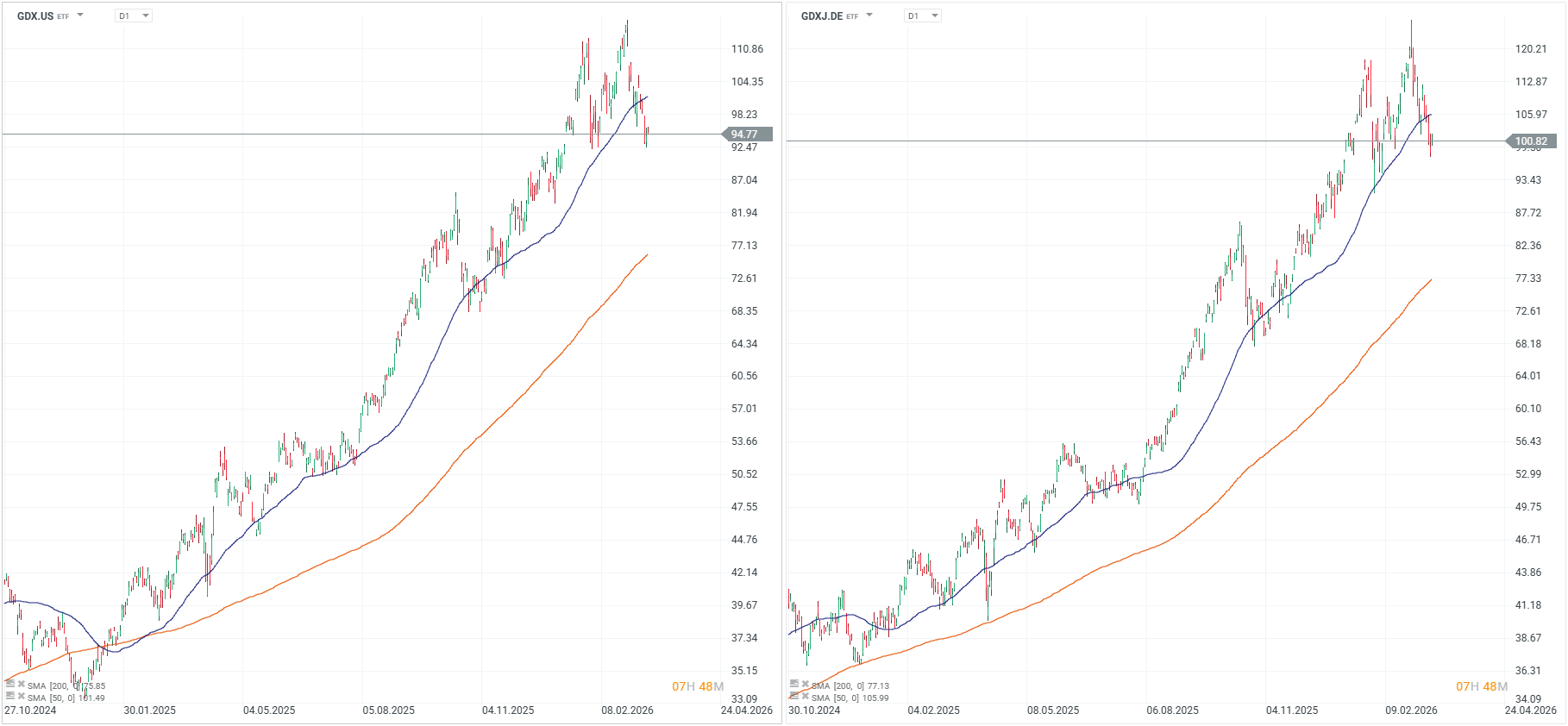

Para el inversor que prefiere exposición diversificada al sector antes que selección de compañías individuales, la comparación entre el VanEck Gold Miners ETF (GDX.UK) y el VanEck Junior Gold Miners ETF (GDXJ.DE) es el punto de partida natural. Ambos son los vehículos de referencia del sector, pero con perfiles de riesgo y retorno significativamente distintos.

GDXJ supera a GDX en períodos alcistas del oro, y 2025 fue un ejemplo, 117,43% frente a 109,44%. Pero la diferencia se invierte en el horizonte de cinco años, donde GDX supera a GDXJ (15,50% vs 13,68% CAGR). Esto refleja una dinámica estructural, las mineras junior amplifican los movimientos del oro en ambas direcciones. En mercados alcistas fuertes, su mayor sensibilidad al precio del metal, típicamente tres a cinco veces la variación del propio oro, genera retornos superiores. En correcciones, caen con la misma intensidad.

¿Cuándo tiene sentido cada uno? GDX es la opción para inversores que buscan exposición al sector con mayor estabilidad relativa, grandes productoras con flujos de caja establecidos, dividendos en algunos casos y balances más sólidos para absorber correcciones. GDXJ es adecuado para horizontes más cortos en mercados alcistas pronunciados, o para inversores dispuestos a asumir mayor volatilidad a cambio de mayor upside. Combinar ambos en proporciones variables según la convicción sobre la duración del ciclo alcista es una estrategia habitual entre gestores especializados en el sector.

Ambos ETFs tienen concentración significativa en sus primeras posiciones, Newmont, Agnico Eagle y Barrick dominan GDX, mientras que en GDXJ el peso de las primeras posiciones también es relevante. La diversificación que ofrecen es amplia en número de compañías, pero no perfecta en términos de exposición real.

La variable que decide

En un ciclo de precios del oro altos todas las mineras generan caja. La diferencia entre una inversión buena y una mediocre se juega en tres variables, la jurisdicción de los activos, la trayectoria del AISC en los próximos tres años, y la capacidad directiva para ejecutar sin desviaciones. Las compañías que combinan las tres, Agnico Eagle como referencia absoluta, Alamos Gold y Northern Star como las más prometedoras fuera del top 5, son las que históricamente crean valor real para el accionista más allá del ciclo del metal. Para quienes prefieren no seleccionar compañías, GDX ofrece exposición estable a las grandes productoras y GDXJ amplifica el upside en mercados alcistas fuertes, a cambio de mayor volatilidad en ambas direcciones.

________________

Cierre de Mercado: Una venta masiva con un giro inesperado

Tres mercados para seguir la próxima semana (17.07.2026)

Escalada entre Irán y Estados Unidos: Qué observar y qué esperar

¿La caída del KOSPI puede contagiar al Nasdaq 100?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.