- ¿Qué tan altas son las multas a las empresas tecnológicas estadounidenses en Europa?

- ¿Estas multas realmente perjudican a estas compañías?

- ¿Cuál es su rol en la creciente competencia entre Europa y Estados Unidos?

- ¿Es tan fuerte la posición de EE. UU. como muchos creen?

- ¿Qué tan altas son las multas a las empresas tecnológicas estadounidenses en Europa?

- ¿Estas multas realmente perjudican a estas compañías?

- ¿Cuál es su rol en la creciente competencia entre Europa y Estados Unidos?

- ¿Es tan fuerte la posición de EE. UU. como muchos creen?

De forma periódica, los medios informan sobre procesos y multas impuestas a gigantes tecnológicos estadounidenses por parte de la Comisión Europea u otros organismos relacionados. Las cifras mencionadas rápidamente se vuelven difíciles de dimensionar.

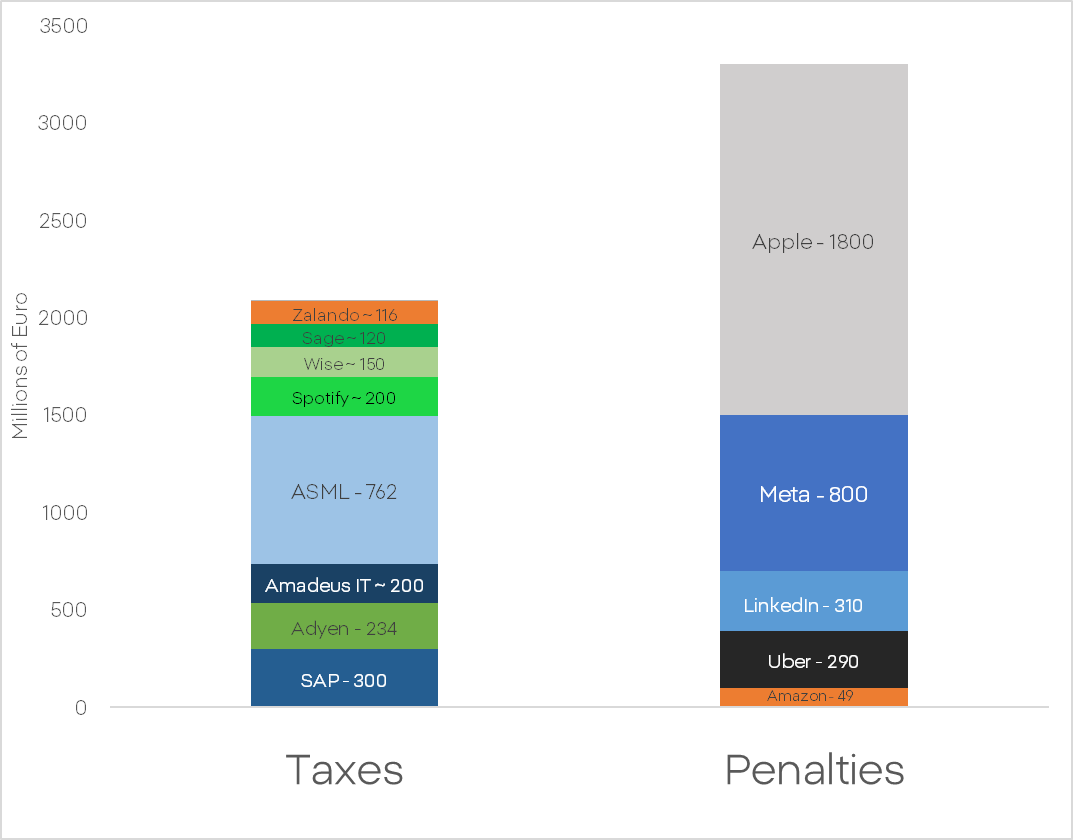

En 2024, la UE recaudó más ingresos por multas a grandes tecnológicas estadounidenses que lo que las empresas tecnológicas europeas pagaron en impuestos. Apple pagó por sí sola más de 1.800 millones de euros, mientras que Meta y LinkedIn deberán pagar conjuntamente 1.100 millones de euros. Y estas son solo las multas de 2024. En 2025, Meta deberá pagar otros 200 millones, Platform X 120 millones, y Apple adeudará 500 millones adicionales. Google recibió una multa récord, cercana a 3.000 millones de euros. ¿A qué se debe esto y cuáles pueden ser las consecuencias?

En primer lugar, es importante desmontar el mito de que las multas de la UE son inofensivas. Las sanciones impuestas por la Comisión Europea se calculan sobre la facturación global del grupo, no sobre beneficios ni segmentos específicos. La capacidad de optimizar estas multas mediante ingeniería contable es muy limitada. Si estas multas son tan severas, ¿por qué su impacto en las valoraciones parece reducido? Principalmente porque los procesos de la Comisión Europea duran meses o incluso años. El descuento del riesgo y del monto potencial de la multa se distribuye en el tiempo. Perder algunos puntos porcentuales de ingresos anuales es doloroso, pero no suficiente para provocar un colapso bursátil o un cambio estructural de tendencia en las mayores compañías.

Surge entonces la pregunta clave: ¿cuáles son las causas y las implicancias reales de estas multas? ¿Por qué son tan recurrentes y qué dicen sobre la relación entre Europa y EE. UU.?

La regularidad de las sanciones tiene una explicación sencilla. El modelo de negocio de las grandes tecnológicas estadounidenses se apoya en varios supuestos críticos para sostener crecimiento y rentabilidad:

-

Recolección y agregación masiva de datos sensibles de usuarios sin consentimiento explícito

-

Capacidad de concentrar mercados hasta niveles cercanos al monopolio

Estos modelos requieren dominancia absoluta sobre clientes y trabajadores, con escasa supervisión y mínima competencia. Este enfoque choca frontalmente con los principios regulatorios básicos de la Unión Europea, orientados a proteger la competencia y al consumidor. Las empresas estadounidenses no logran adaptarse a un sistema que limita estas prácticas.

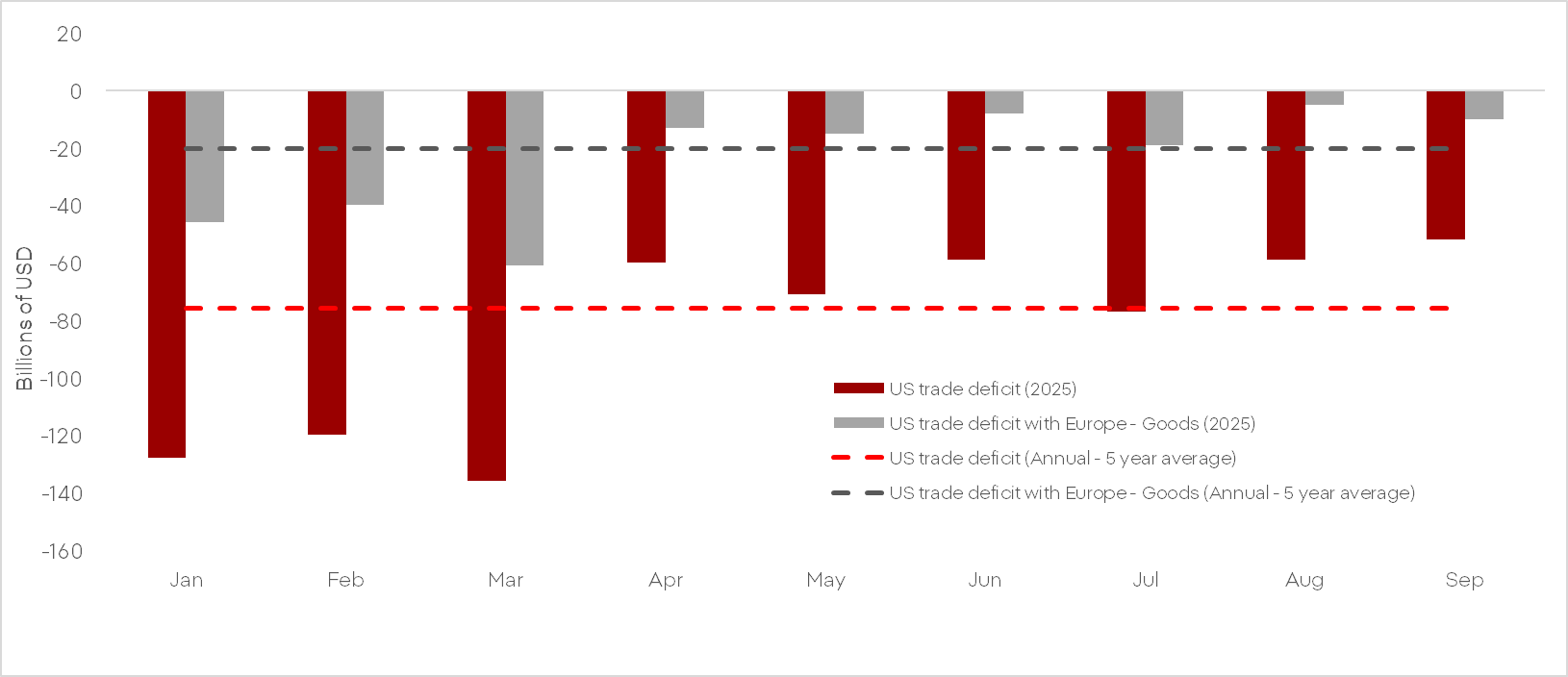

El gobierno de EE. UU. se ha involucrado activamente en este conflicto, donde los intereses no son solo ideológicos, sino también económicos. Un análisis de la balanza comercial de EE. UU. con Europa muestra un abultado déficit, lo que contradice la narrativa de EE. UU. como potencia económica incuestionable y de Europa como una economía obsoleta. En ese balance, los servicios tecnológicos son uno de los pocos sectores que permiten a EE. UU. compensar parcialmente ese desequilibrio.

Por ello, la administración estadounidense defiende con firmeza prácticas empresariales que, en Europa, se consideran ilegales.

Sin embargo, la eficacia de los instrumentos de presión de EE. UU. es limitada. La supuesta dependencia militar europea de EE. UU. ha demostrado ser una ficción. Ucrania lleva un año defendiéndose sin apoyo estadounidense directo, y Rheinmetall produce hoy varias veces más munición que todo EE. UU. en conjunto. Además, la industria armamentística estadounidense está perdiendo clientes clave en Oriente Medio frente a proveedores europeos, cuyos sistemas son comparables en calidad y no están subordinados a los intereses inmediatos de Israel.

Los aranceles y narrativas utilizados por Donald Trump contra productos europeos tampoco han funcionado. Puede observarse una leve reducción del déficit, pero no su eliminación. Incluso esa mejora responde principalmente a un adelanto de importaciones a comienzos de año para acumular inventarios antes de la entrada en vigor de aranceles. Para conclusiones más sólidas se necesitarían datos más recientes, aún no publicados debido al shutdown gubernamental.

Además, la brecha de calidad entre productos europeos y estadounidenses no es una muralla, sino un océano. Un multimillonario que compra un auto nuevo no elige una camioneta Ford: compra un Lamborghini. Intel y Nvidia no fabrican chips con maquinaria estadounidense, sino con equipos de la holandesa ASML. En tratamientos contra la obesidad, EE. UU. utiliza el Ozempic danés (o sus imitaciones). Durante la pandemia, las vacunas administradas en EE. UU. fueron de origen alemán y británico.

Los ejemplos podrían multiplicarse. La supuesta ventaja económica monumental de EE. UU. sobre Europa existe principalmente en la narrativa de comentaristas y políticos que intentan proyectar su visión ideológica sobre los mercados y la economía real. Las regulaciones y estructuras de la UE, a menudo criticadas por las élites económicas, constituyen en realidad una barrera estructural para las empresas estadounidenses. La política y los objetivos de la actual administración de EE. UU. requieren una Europa débil y fragmentada. Una Unión Europea cohesionada es un rival demasiado fuerte para una guerra comercial abierta, especialmente frente a una China decidida y a unas condiciones económicas internas cada vez más frágiles en EE. UU.

De cara al próximo año, cabe esperar un aumento de la presión diplomática, mayor agitación política anti-europea desde plataformas sociales controladas por EE. UU., así como un incremento de las inversiones en alternativas europeas en áreas como procesamiento de datos e inteligencia artificial.

SK Hynix debuta con la mayor colocación extranjera en EE.UU.

1999 vs. 2026: ¿burbuja tecnológica o nuevo ciclo de mercado?

ÚLTIMA HORA: ¡Irán y Estados Unidos vuelven a la mesa de negociaciones! El petróleo modera las ganancias y las acciones recuperan terreno

Dólar Hoy en Chile: cae levemente mientras el cobre se mantiene estable

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.