-

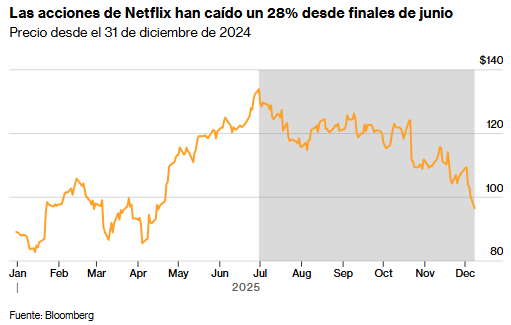

La acción de Netflix profundiza su retroceso ante temores de que su oferta por Warner Bros. implique mayores costos y un prolongado escrutinio regulatorio.

-

Comentarios del presidente Trump y una oferta rival más alta de Paramount Skydance elevan la incertidumbre del mercado.

-

La presión bajista se intensifica tras meses de deterioro en el rendimiento bursátil y rebajas de recomendación por parte de analistas.

-

La acción de Netflix profundiza su retroceso ante temores de que su oferta por Warner Bros. implique mayores costos y un prolongado escrutinio regulatorio.

-

Comentarios del presidente Trump y una oferta rival más alta de Paramount Skydance elevan la incertidumbre del mercado.

-

La presión bajista se intensifica tras meses de deterioro en el rendimiento bursátil y rebajas de recomendación por parte de analistas.

Escenario actual: un acuerdo cada vez más cuestionado

Netflix atraviesa su peor tramo bursátil en meses. La compañía, que ya enfrentaba dudas por su propuesta de adquisición de Warner Bros. Discovery, se enfrenta ahora a riesgos aún más elevados.

Los inversionistas reaccionaron con preocupación ante la posibilidad de que Netflix deba aumentar su oferta inicial de US$72.000 millones, o incluso evaluar su retiro del proceso. Esto después de que Paramount Skydance Corp. presentara una oferta hostil de US$108.000 millones, cambiando por completo el tablero competitivo.

El comentario del presidente Donald Trump —señalando que la operación “podría ser un problema” debido a la alta cuota de mercado que resultaría tras la fusión— intensificó el nerviosismo. El riesgo regulatorio, que ya era considerable, ahora parece un obstáculo mucho mayor.

Para revisar los primeros comentarios sobre el acuerdo entre Warner Bros. y Netflix, puedes ver la publicación anterior haciendo clic aquí.

Profundización del retroceso bursátil

El lunes, las acciones de Netflix cerraron con una caída del 3,4%, alcanzando su nivel más bajo desde abril. Desde el 21 de octubre, la acción acumula más de 20% de retroceso, impulsado en parte por un informe de ganancias del tercer trimestre que no cumplió con las expectativas del mercado.

Tras un sólido avance a comienzos de 2025, el deterioro ha sido rápido y persistente. Netflix registra una caída del 28% desde finales de junio, ubicándose entre los peores desempeños del Nasdaq 100 en el segundo semestre. Lo que en un inicio fue un incremento del 50% en el año se ha reducido a menos del 8%.

Escalada de riesgos: costos, integración y reguladores

Para analistas como Uday Cheruvu, gestor de cartera en Harding Loevner, la situación es clara: la oferta más alta de Paramount obliga a Netflix a estirar su propuesta o retirarse. Y aun triunfando, el desafío de integrar una organización del tamaño y complejidad de Warner Bros. es enorme.

Netflix ya acordó pagar una indemnización por ruptura de US$5.800 millones, una de las mayores registradas, si el acuerdo no prospera por razones regulatorias. Este monto, por sí solo, representa un riesgo financiero significativo.

La administración Trump continúa examinando el impacto antimonopolio del acuerdo. Además, la participación de Jared Kushner, yerno del presidente, en la oferta de Paramount añade un elemento político que complejiza el panorama.

Cambios estratégicos y críticas internas

La operación marca un giro importante en la trayectoria histórica de Netflix, una empresa que evitó durante años las adquisiciones de gran escala. Sin embargo, en su búsqueda de crecimiento —incluyendo su incursión en eventos en vivo y publicidad— la compañía ha modificado drásticamente su estrategia.

Esta flexibilidad estratégica, para algunos, se ha vuelto inconsistencia. El gestor de cartera Vikram Rai, por ejemplo, afirmó que Netflix “cambia de opinión constantemente”, recordando episodios corporativos traumáticos del pasado como la fusión AOL–Time Warner.

Fuente: xStation 5

Rebajas de analistas y presión adicional

El creciente escepticismo llevó a Rosenblatt Securities y Pivotal Research a rebajar la recomendación de la acción desde comprar a neutral. Para analistas como Barton Crockett, el acuerdo ofrece un retorno del capital invertido demasiado bajo para justificar los riesgos.

Las proyecciones de ingresos también se moderan: se espera que el crecimiento se desacelere durante los próximos dos años, después de un aumento proyectado del 16% en 2025.

¿Todavía hay espacio para los optimistas?

A pesar de la presión bajista, algunos gestores consideran que este movimiento podría reforzar la posición de Netflix en el largo plazo si la adquisición se concreta. Conrad van Tienhoven, de Riverpark Capital, sostiene que el acuerdo podría fortalecer la capacidad de la empresa en creación de contenido y consolidar aún más su liderazgo.

Apple toca un máximo histórico mientras el resto de la IA cae

Cierre de mercado: Petróleo repunta y vuelve a presionar a las bolsas

Caída de SK Hynix: ¿cómo puede afectar a las acciones de inteligencia artificial?

SpaceX se desploma bajo 140 dólares y borra un billón de valor

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.