- OpenAI no alcanzó sus objetivos de usuarios ni ingresos, generando dudas sobre su crecimiento.

- La empresa mantiene ingresos elevados, pero enfrenta costos e inversiones desproporcionadas.

- El mercado reacciona con caídas en acciones tecnológicas y mayor exigencia de rentabilidad en IA.

- OpenAI no alcanzó sus objetivos de usuarios ni ingresos, generando dudas sobre su crecimiento.

- La empresa mantiene ingresos elevados, pero enfrenta costos e inversiones desproporcionadas.

- El mercado reacciona con caídas en acciones tecnológicas y mayor exigencia de rentabilidad en IA.

OpenAI atraviesa un punto de inflexión explicado por la incapacidad de seguir cumpliendo con expectativas extremadamente agresivas. La compañía no logró alcanzar su objetivo interno de 1.000 millones de usuarios activos semanales, quedándose en torno a los 900 millones durante el primer trimestre de 2026, lo que implica un desvío cercano al -10% respecto a la meta.

Crecimiento masivo, pero por debajo de expectativas

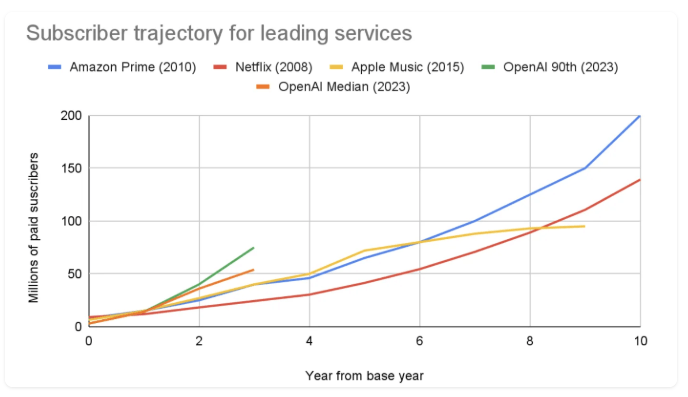

ChatGPT cuenta con 900 millones de usuarios, supera los 50 millones de suscriptores pagos y procesa volúmenes masivos de interacción a nivel global, con una cuota de mercado que supera el 70% en chatbots generativos en algunos segmentos. Sin embargo, el problema es la desaceleración marginal, porque el mercado había incorporado un escenario donde el crecimiento seguiría siendo exponencial sin fricciones. En términos de ingresos, la compañía tampoco alcanzó múltiples objetivos internos tanto mensuales como anuales pues, a pesar de generar cerca de US$2.000 millones mensuales.

La compañía también habría incumplido objetivos de ingresos mensuales y anuales, en un contexto donde la monetización de inteligencia artificial sigue siendo uno de los mayores desafíos estructurales del sector. OpenAI generó aproximadamente 10.000 a 12.000 millones de dólares en ingresos anualizados en 2025, pero continúa operando con pérdidas significativas debido al alto costo de infraestructura y desarrollo, lo que pone en duda la sostenibilidad del modelo si el crecimiento se modera.

El ritmo de expansión quedó por debajo de lo proyectado, lo que representa una brecha significativa considerando que los modelos financieros asumían una aceleración continua hacia cifras cercanas a US$29.000 millones en 2026. Esto es complejo al tratarse de una compañía que crece a tasas extraordinarias, pero no lo suficientemente rápido para justificar las valoraciones y compromisos de capital que ya están implícitos en su narrativa.

Fuente: FutureSearch

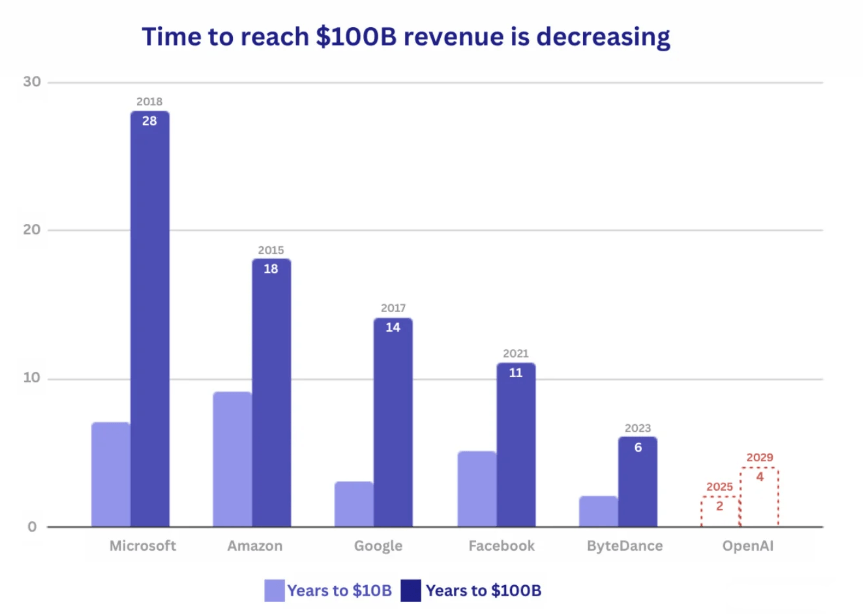

Compromisos mayores a los ingresos

OpenAI ha alcanzado un nivel cercano a US$25.000 millones en ingresos anualizados en 2026, creciendo desde apenas US$6.000 millones en 2024 y US$20.000 millones en 2025, lo que implica tasas de expansión superiores al 200% en dos años. Ese crecimiento es excepcional desde cualquier métrica histórica, pero queda completamente relativizado cuando se compara con el nivel de inversión comprometido.

Fuente: Future Search

OpenAI ha asegurado acuerdos de infraestructura por más de US$600.000 millones en capacidad de cómputo y centros de datos, lo que equivale a más de 24 veces sus ingresos anualizados actuales, un nivel sin precedentes incluso frente a gigantes como Amazon o Google en sus fases más intensivas de inversión. Con una valoración cercana a US$850.000 millones, la compañía cotiza a unas 34 veces ingresos, lo que implica que el mercado descuenta un escenario de crecimiento extraordinario y ejecución casi perfecta durante varios años, a pesar de que aún no alcanza rentabilidad y mantiene una trayectoria de pérdidas crecientes.

En 2024, OpenAI registró pérdidas cercanas a US$5.000 millones, con proyecciones que apuntan a unos US$14.000 millones en 2026 y un consumo acumulado de capital que podría superar los US$100.000 millones hacia el final de la década. Este descalce financiero refleja una estructura donde la empresa genera cerca de US$2.000 millones mensuales, pero enfrenta compromisos de inversión que exigen escalar ingresos de forma acelerada. Cualquier desaceleración en ese crecimiento tendría un impacto desproporcionado sobre la sostenibilidad del modelo.

Tras años en los que la narrativa se centró en crecimiento ilimitado, el foco del mercado comienza a cambiar hacia la eficiencia del capital y la generación de flujo de caja. La demanda sigue siendo sólida, pero la capacidad de monetizarla al ritmo necesario se convierte en el principal desafío. En este contexto, los múltiplos dejan de expandirse y pasan a depender de resultados concretos, lo que implica que cualquier ajuste en expectativas de crecimiento no solo reduce la valoración, sino que puede redefinir estructuralmente la historia de la compañía.

Revaluación del riesgo en todo el ecosistema IA

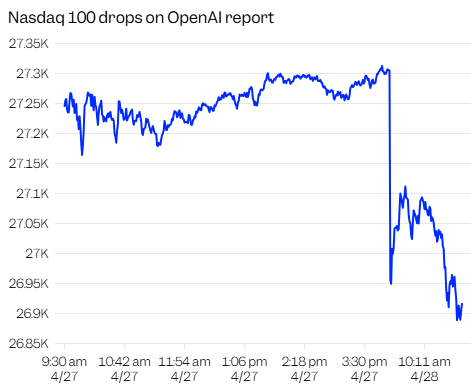

La reacción del mercado fue una corrección coordinada que dejó en evidencia la fuerte dependencia del ecosistema tecnológico respecto a OpenAI. Tras conocerse que la compañía no alcanzó sus objetivos internos de ingresos y usuarios, el Nasdaq retrocedió más de un -1%, mientras que empresas directamente expuestas a la inteligencia artificial sufrieron caídas más pronunciadas, reflejando un ajuste por riesgo específico.

Fuente: Business Insider

El caso más evidente fue SoftBank, que acumula compromisos superiores a US$60.000 El caso más claro fue SoftBank, con compromisos superiores a US$60.000 millones en OpenAI, cuya acción cayó cerca de -9,9% en una sola sesión, su peor desempeño en meses. Oracle también retrocedió entre -3% y -4%, al igual que compañías vinculadas a infraestructura, capacidad computacional y semiconductores, evidenciando un patrón de “desapalancamiento de narrativa” donde el ajuste se amplifica a lo largo de toda la cadena de valor. OpenAI se ha convertido en el principal ancla de expectativas del ciclo de inteligencia artificial, concentrando gran parte del optimismo del mercado. Cuando esa referencia muestra señales de desaceleración, el impacto se transmite rápidamente a proveedores, fabricantes de chips, hyperscalers y fondos temáticos. Esto refleja un posicionamiento altamente concentrado en una tesis común, donde el mercado deja de diferenciar fundamentos individuales y reacciona de forma transversal ante cualquier desviación en métricas clave.

En este contexto, el hecho de que OpenAI no haya alcanzado el objetivo de 1.000 millones de usuarios activos semanales, quedándose cerca de los 900 millones, introduce dudas sobre la velocidad de adopción en una fase donde se esperaba aceleración. A esto se suma la creciente competencia de actores como Google y Anthropic en segmentos de mayor valor, lo que refuerza un cambio de dinámica: el mercado sigue reconociendo el potencial del sector, pero ahora exige validación en resultados concretos, marcando el paso desde la expansión de múltiplos hacia una etapa de mayor exigencia en rentabilidad y ejecución.

Durante los últimos trimestres, la inteligencia artificial operó bajo una lógica de expansión casi lineal, donde inversión, adopción y valoración avanzaban en paralelo. Hoy esa relación comienza a fracturarse. El mercado sigue reconociendo el potencial estructural del sector, pero deja de asumir que ese potencial se traducirá automáticamente en retornos financieros. Eso significa pasar de una fase de expansión de múltiplos a una fase donde el crecimiento debe validarse con datos concretos. Y en ese entorno, incluso compañías líderes dejan de ser inmunes a la corrección cuando no cumplen con las cifras que el propio mercado ya había incorporado en precio.

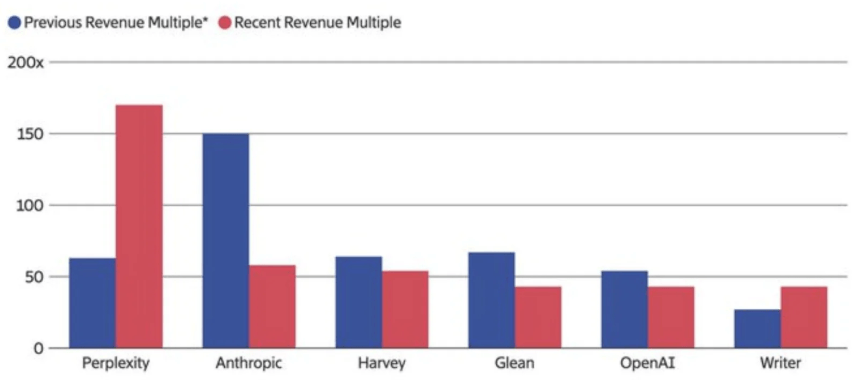

Comparación de los múltiplos de ingresos de distintas empresas del sector de inteligencia artificial. Fuente: Future Search

ARK, OpenAI y la exposición indirecta

Dentro de este contexto, los ETFs de ARK Invest ofrecen una lectura más matizada del impacto real en portafolios. OpenAI representa aproximadamente un 3% del peso en fondos como ARKK, ARKW y ARKF, lo que implica que su influencia existe, pero está lejos de ser dominante. Esto significa que, aunque la noticia afecta el sentimiento sobre inteligencia artificial, el comportamiento de estos ETFs depende en mayor medida de compañías públicas como Tesla, Roku o firmas de software, que concentran la mayor parte del peso. La exposición a OpenAI funciona más como una opción estratégica sobre el futuro de la IA que como un driver directo de rendimiento.

La caída observada en activos vinculados a innovación refleja una reevaluación del control del tiempo más que de la tesis estructural. Esto es consistente con ciclos anteriores, donde tecnologías disruptivas pasan de fases de euforia a fases de validación. OpenAI sigue operando a escala masiva, con cientos de millones de usuarios, ingresos de decenas de miles de millones y una valoración cercana al billón de dólares, pero el mercado ya no valora únicamente el tamaño, valora la eficiencia. La diferencia entre crecer 40% o 60% en este nivel de escala no es marginal, es la línea que separa una narrativa de liderazgo sostenido de una de ajuste estructural.

Análisis técnico

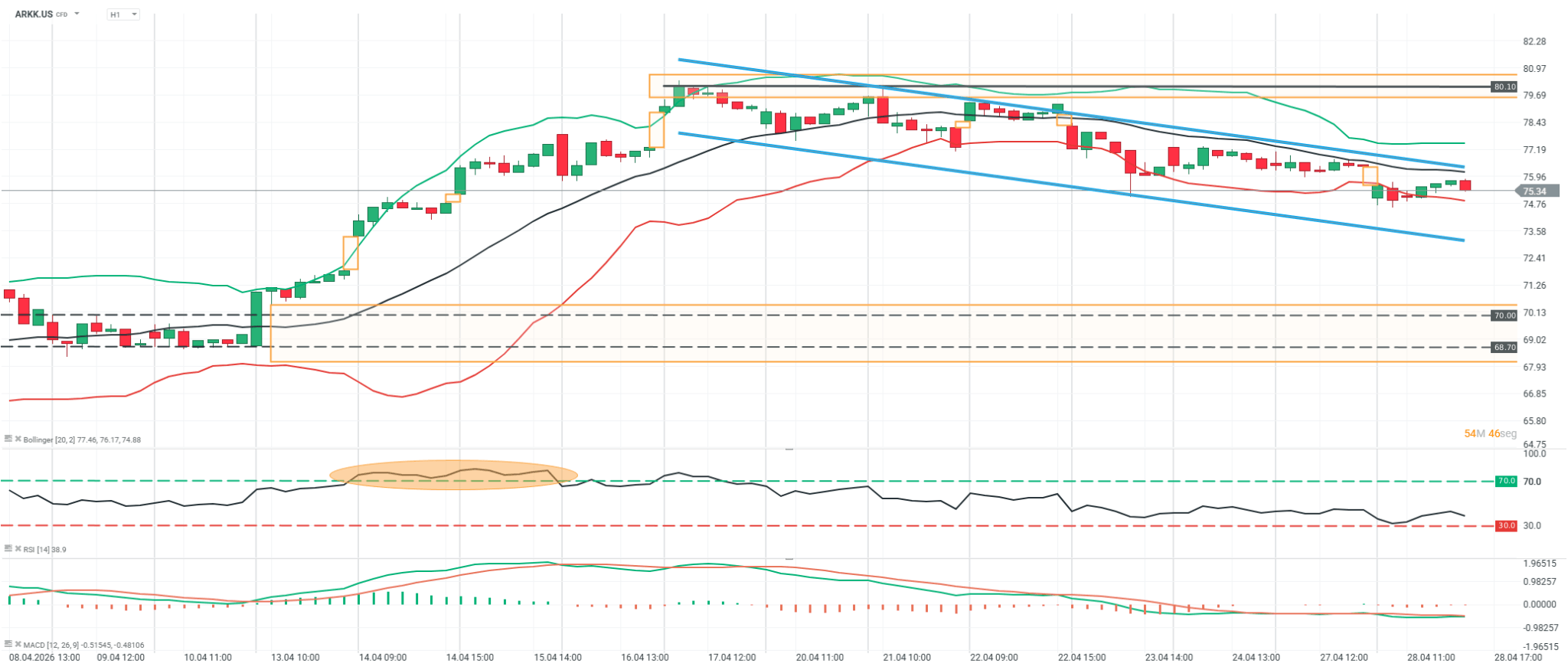

ARKK.US (H1)

Fuente: xStation

El precio de ARKK.US en H1 mantiene una estructura correctiva dentro de un canal bajista tras el rechazo en la zona de 80.1, donde previamente se había formado un techo relevante. Desde ese nivel, el activo ha desarrollado máximos y mínimos descendentes, respetando tanto la directriz superior del canal como la media móvil, que actúa como resistencia dinámica. Las velas recientes muestran cuerpos pequeños y cierta pérdida de momentum bajista, aunque sin señales claras de reversión estructural.

En el corto plazo, el precio se mueve cerca de la parte media-baja del canal, en torno a 75.3, con el RSI en niveles neutros-bajos y el MACD aún en terreno negativo, lo que sugiere continuidad de la debilidad. Mientras no se recupere con claridad la zona de 77–78, el sesgo sigue siendo bajista, con posible extensión hacia 73.5. Sin embargo, un rebote desde niveles actuales podría buscar la parte alta del canal como movimiento correctivo dentro de la tendencia descendente.

¿Por qué el petróleo no cotiza a 200 dólares pese al riesgo en el estrecho de Ormuz?

Brent apunta a su mayor alza semanal desde abril: ¿qué pasó después?

Dólar en Colombia cae a niveles de 2019: ¿hasta dónde puede bajar?

🔴ANÁLISIS CIERRE SEMANAL (17.07.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.