- El USD/JPY vuelve a ser un indicador clave de riesgo global por su impacto en el carry trade y la liquidez.

- La diferencia con 2024 es que el movimiento actual está impulsado por intervención y expectativas, no aún por subidas de tipos.

- Un posible unwind del carry podría afectar a múltiples activos globales, incluyendo bolsas, crédito y criptomonedas.

- El USD/JPY vuelve a ser un indicador clave de riesgo global por su impacto en el carry trade y la liquidez.

- La diferencia con 2024 es que el movimiento actual está impulsado por intervención y expectativas, no aún por subidas de tipos.

- Un posible unwind del carry podría afectar a múltiples activos globales, incluyendo bolsas, crédito y criptomonedas.

El USD/JPY ha vuelto a convertirse en uno de los gráficos más peligrosos del mercado, no porque esté aislado, sino porque conecta demasiadas cosas a la vez: política monetaria, intervención oficial, petróleo, tipos reales, liquidez global y apetito por riesgo. Cuando ese cruce se mueve con violencia, rara vez se queda en Tokio. Se filtra al dólar, a las bolsas, a Asia emergente, a crédito y al sentimiento global. Por eso la pregunta importante no es solo si el yen puede seguir recuperando terreno. La pregunta de verdad es si ese movimiento puede volver a desarmar el carry trade, como ocurrió en 2024.

El carry trade es una estrategia en la que un inversor toma prestado en una moneda con tipos de interés bajos, como tradicionalmente ha sido el yen japonés, para invertir ese dinero en otra divisa o activo que ofrezca una rentabilidad mayor. La lógica parece sencilla: financiarse barato y colocar ese capital donde paguen más. El problema es que esta estrategia funciona muy bien mientras el tipo de cambio se mantenga estable o a favor, pero se vuelve peligrosa cuando la moneda usada para financiarse, en este caso el yen, empieza a fortalecerse con rapidez, porque entonces no solo se reduce la rentabilidad esperada, sino que además se encarece de golpe devolver la deuda y muchos inversores se ven obligados a cerrar posiciones a la vez.

La comparación con 2024 es inevitable porque entonces sí vimos un auténtico episodio de unwind (cierre de posiciones). Aquel verano, el Banco de Japón (BOJ) dejó de insinuar y actuó: subió tipos al 0,25% desde el rango 0%-0,1%, y ese movimiento pilló al mercado con demasiadas posiciones financiadas en yenes en un momento en que las tecnológicas estadounidenses y otros activos de riesgo venían muy estirados. UBS estimó entonces un carry trade financiado en yenes de unos 500.000 millones de dólares, del que solo se habría deshecho aproximadamente la mitad en la primera fase del ajuste. Aquello no fue un simple movimiento de divisas: fue un latigazo de desapalancamiento global.

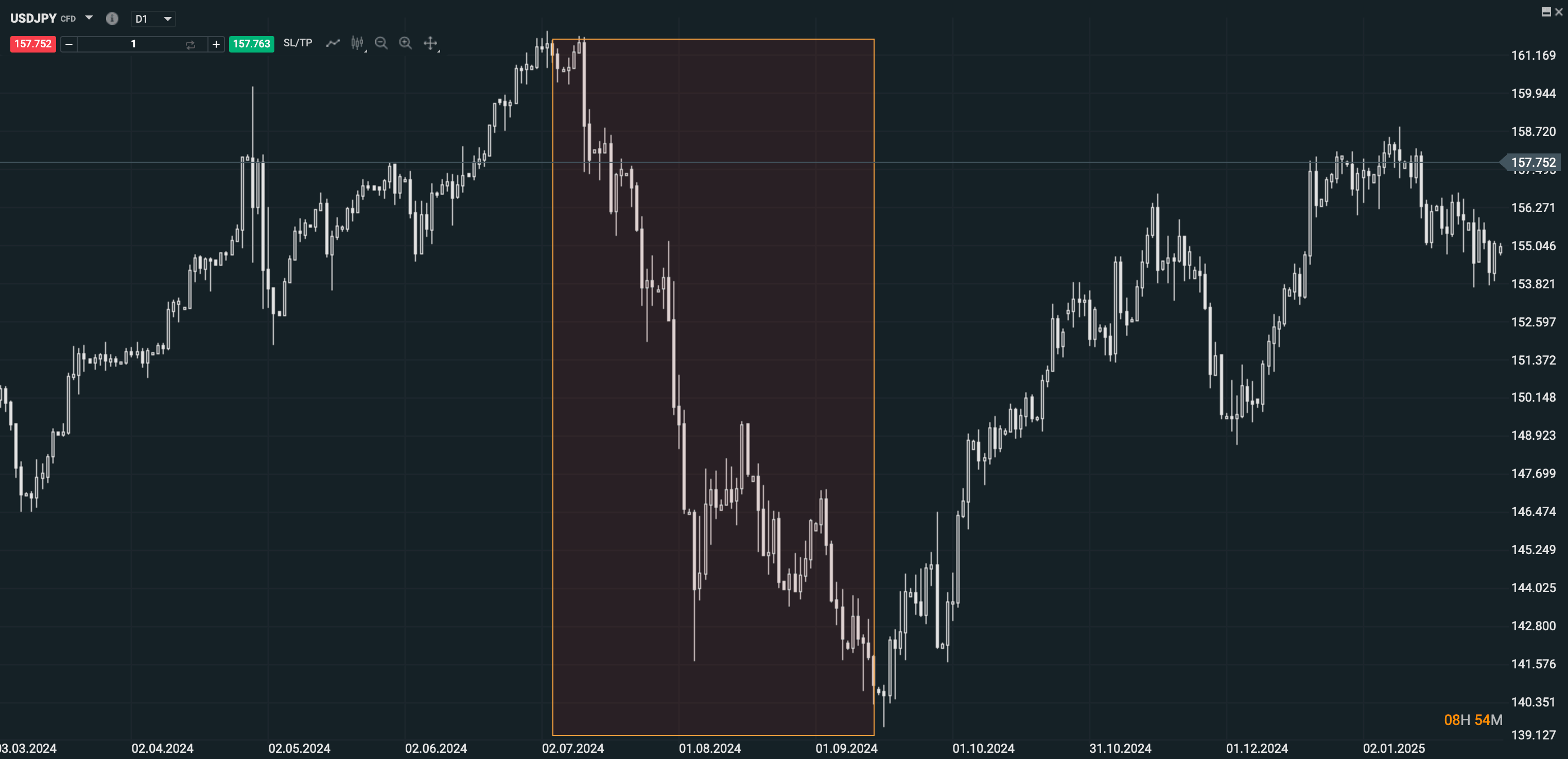

Fuente: xStation5

Y aquí está la primera gran diferencia con 2026: esta vez el detonante no ha sido todavía una subida sorpresa de tipos, sino una intervención directa y muy visible de Japón para frenar la debilidad del yen. El 30 de abril, el dólar tocó 160,72 yenes, su nivel más débil para la moneda japonesa desde julio de 2024, y poco después Tokio entró en el mercado. Reuters informó de que el yen llegó a fortalecerse hasta 155,5 por dólar y que la factura de la intervención pudo rondar los 5,48 billones de yenes, unos 35.000 millones de dólares, una cifra muy parecida a la gran intervención del verano de 2024.

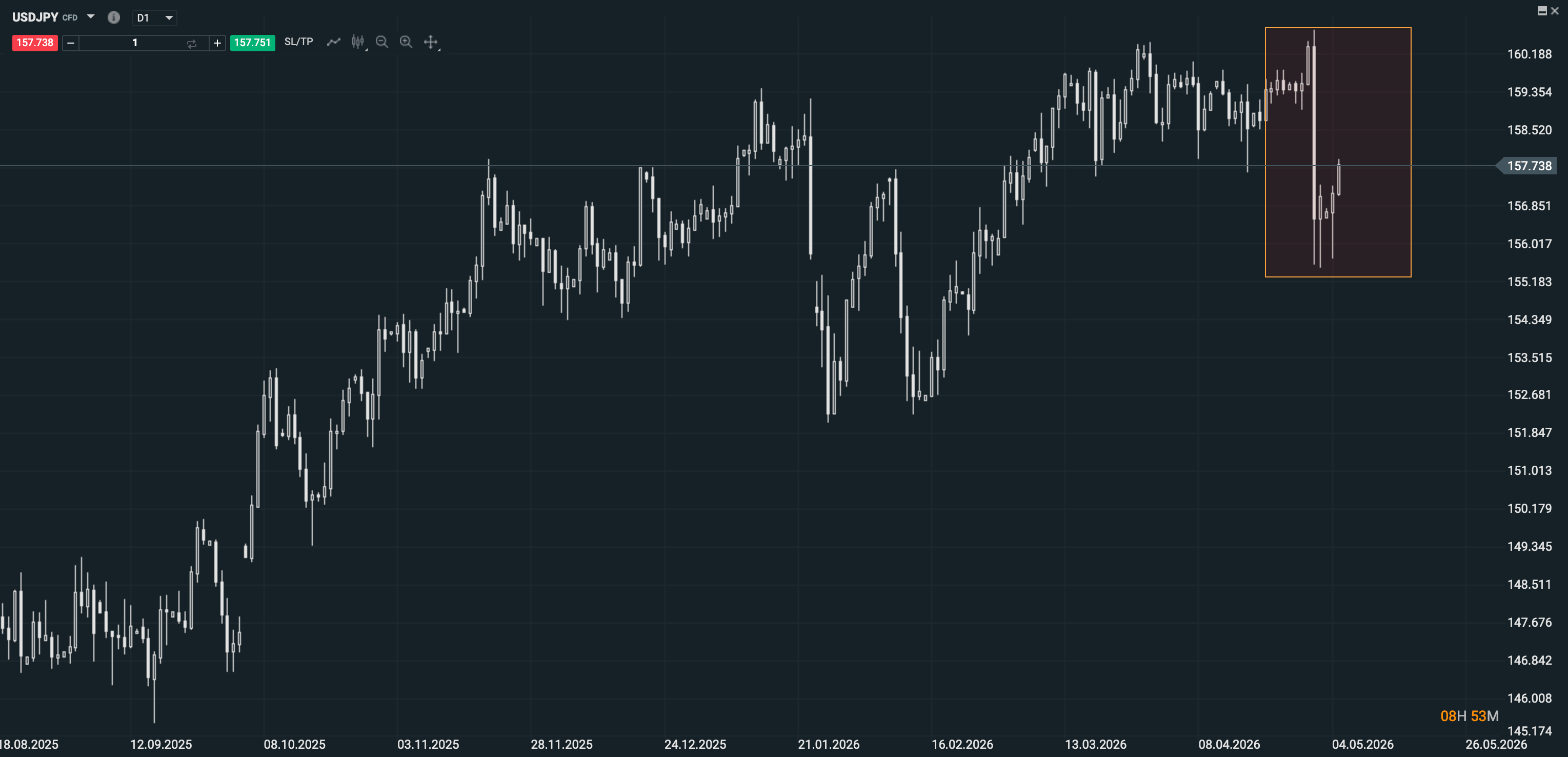

Fuente: xStation

Eso significa que, de momento, no estamos exactamente en una reedición de agosto de 2024. Estamos en una fase previa, una fase en la que el mercado está recibiendo una advertencia seria: Japón ya no está cómodo viendo al dólar instalado por encima de 160, y está dispuesto a usar su balance para forzar un ajuste rápido del cruce. La diferencia parece pequeña, pero no lo es. En 2024 el problema fue un cambio real en el precio del dinero en Japón. En 2026, por ahora, el problema es que el mercado ya no puede confiar en que la debilidad del yen sea una autopista sin policía.

Ahora bien, eso no quiere decir que el riesgo de unwind sea menor. De hecho, puede ser más traicionero. El carry trade no depende solo del tipo oficial japonés, sino de dos cosas mucho más nerviosas: la expectativa de tipos y la dirección de la moneda. Este tipo de estrategia es especialmente sensible no al nivel de tipos en sí, sino al movimiento del yen y al cambio en las expectativas sobre el diferencial de tipos. Si el mercado empieza a creer que el BOJ va a endurecer más rápido y que, además, el yen ya no puede debilitarse sin respuesta oficial, el incentivo de financiar posiciones en yenes empeora aunque el tipo japonés siga siendo bajo en términos absolutos.

Y precisamente ahí es donde la situación actual se vuelve interesante. El BOJ dejó los tipos en el 0,75%, pero lo hizo con una división 6-3 poco habitual y con tres miembros pidiendo ya una subida al 1,0%. El banco dejó claro que junio está muy vivo y que los riesgos para la inflación pesan más que los de crecimiento. En otras palabras: Japón no ha girado del todo, pero sí ha dejado la puerta abierta a un giro más serio. Y cuando eso ocurre al mismo tiempo que el Ministerio de Finanzas interviene en FX, el mercado recibe el mensaje completo: hay menos tolerancia al yen débil y más probabilidad de un endurecimiento adicional.

La comparación con 2024, por tanto, deja una conclusión bastante clara. Entonces hubo una bomba en dos tiempos: primero intervención y después una subida efectiva que desordenó por completo la financiación barata en yenes. Ahora ya hemos visto la intervención y tenemos un mercado empezando a descontar que junio puede traer más acción monetaria. No es lo mismo que 2024, pero sí es lo bastante parecido como para no tomárselo a broma. Si el mercado empieza a oler que Tokio ya no solo defenderá niveles, sino que también está dispuesto a seguir endureciendo tipos, entonces el carry trade vuelve a estar en la diana.

A esto se le suma un factor que en 2026 pesa mucho más: el petróleo. Japón está mucho más expuesto al shock energético actual que en otros momentos, y el propio BOJ ya ha advertido de que, bajo un escenario de crudo en torno a 105 dólares, una caída del yen del 10% y una bolsa japonesa un 20% más baja, la inflación subyacente podría quedarse alrededor del 3% durante dos años seguidos. Eso es muchísimo para Japón. Y si el petróleo sigue tenso por Oriente Medio, el BOJ tendrá menos margen para tolerar un yen muy débil sin reaccionar. Dicho de otra manera: esta vez el carry trade no solo pelea contra la política monetaria, también pelea contra la factura energética de Japón.

Si estabas financiando en yenes, estabas cómodo con un dólar subiendo hacia 160 y con un BOJ que parecía tolerar la situación. Pero si de repente Japón gasta 35.000 millones de dólares para torcerte la posición, te recuerda que puede volver a intervenir y además el mercado empieza a especular con una subida de tipos en junio, el carry deja de ser una apuesta cómoda y pasa a ser una apuesta vigilada. Ahí empiezan los recortes de riesgo, primero ordenados y luego más feos si el nivel cede con claridad.

Ahora bien, tampoco conviene exagerar. A día de hoy, todavía no tenemos todos los ingredientes del gran shock de 2024. Nos falta el catalizador definitivo: una señal clara de que el BOJ ha pasado del “puede que subamos” al “subimos ya”. De hecho, en agosto de 2024 cuando el vicegobernador Uchida enfrió las expectativas de nuevas subidas, el yen se giró a la baja y el mercado empezó a recomponer el carry con bastante rapidez. Ese precedente importa mucho: el carry no muere por un susto, muere cuando el mercado cree que el régimen ha cambiado.

Por eso la respuesta es esta: sí, el USD/JPY podría volver a desarmar parte del carry trade, pero todavía no estamos en el mismo punto de 2024. Estamos en la antesala. La intervención ha sido real, el mensaje oficial es serio, el nivel de 160 vuelve a ser políticamente tóxico y el BOJ ya no suena tan cómodo con la combinación de petróleo caro y yen débil. Pero para ver un unwind más profundo, probablemente haga falta una de estas dos cosas: o un BOJ más duro en junio, o una caída adicional del cruce que fuerce cierres mecánicos más agresivos.

La parte más peligrosa del mercado, de hecho, no está solo en el yen. Está en lo que una ruptura limpia del carry trade haría al resto de activos. En 2024, el unwind castigó sobre todo a las grandes tecnológicas, al Nikkei, a bitcoin y a otras posiciones muy financiadas. Si el patrón se repitiera ahora, el golpe no sería solo para el USD/JPY; lo veríamos en índices de crecimiento, crédito, Asia emergente y probablemente en volatilidad global. Esa es la razón por la que este cruce no es una simple curiosidad del mundo FX, sino un termómetro de apalancamiento mundial.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Gráfico del día: el yen cae desde máximos de 40 años: ¿qué sigue? (03.08.2026)

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.