- Tras el repunte inicial por expectativas de acuerdo entre EE.UU. e Irán, los mercados moderan avances al persistir la incertidumbre, aunque se mantiene la narrativa de que un pacto podría estar cerca.

- Las negociaciones continúan y hay señales positivas (posible fin de la guerra y nuevas reuniones), pero la desconfianza sigue siendo elevada y temas clave como el programa nuclear aún no se resuelven.

- La caída del petróleo y datos macro sólidos (EE.UU. y Europa) favorecen a bonos y mantienen el soporte para activos de riesgo, aunque la Fed podría retrasar recortes de tasas si el conflicto se prolonga.

- Tras el repunte inicial por expectativas de acuerdo entre EE.UU. e Irán, los mercados moderan avances al persistir la incertidumbre, aunque se mantiene la narrativa de que un pacto podría estar cerca.

- Las negociaciones continúan y hay señales positivas (posible fin de la guerra y nuevas reuniones), pero la desconfianza sigue siendo elevada y temas clave como el programa nuclear aún no se resuelven.

- La caída del petróleo y datos macro sólidos (EE.UU. y Europa) favorecen a bonos y mantienen el soporte para activos de riesgo, aunque la Fed podría retrasar recortes de tasas si el conflicto se prolonga.

Los mercados moderan sus avances y registran correcciones, al igual que los metales. Durante la jornada de ayer se observó un repunte del optimismo vinculado a las conversaciones entre Estados Unidos e Irán, tras conocerse que ambos países han mostrado disposición para retomar las negociaciones. En este contexto, el presidente Trump sugirió que podrían celebrarse reuniones en los próximos dos días en Pakistán.

En el plano geopolítico, Trump declaró a Fox que considera la guerra “muy cerca de terminar” y señaló que no contempla prorrogar el alto el fuego ni lo considera necesario, según informes que citan a un reportero de ABC. Por su parte, el vicepresidente JD Vance confirmó que las negociaciones con Irán continúan, que el alto el fuego se mantiene vigente y que los negociadores iraníes han mostrado voluntad de alcanzar un acuerdo, manifestando su satisfacción con el estado actual de las conversaciones.

Para la sesión de hoy, la atención de los inversores se centrará en la publicación del Libro Beige de la Reserva Federal, así como en los resultados empresariales de Morgan Stanley, Bank of America y Hermès.

Noticias Clave

Geopolítica: Trump afirmó que la guerra está cerca de terminar y descartó prorrogar el alto el fuego. Señaló que prefiere un acuerdo que permita a Irán reconstruirse, aunque mantiene reservas sobre la propuesta iraní de suspender el enriquecimiento de uranio durante 20 años. También aseguró que Teherán busca un pacto con urgencia, que China ha aceptado no enviar armas a Irán y que Pekín celebra la reapertura permanente del Estrecho de Ormuz. El vicepresidente Vance confirmó que las negociaciones avanzan, aunque persiste una profunda desconfianza entre ambos países, y, según CNN, podría liderar una segunda ronda de conversaciones antes de que expire la tregua la próxima semana. Por su parte, el secretario general de la ONU consideró muy probable que el diálogo se reanude. En paralelo, el FT informó de que Irán habría adquirido en secreto un satélite espía chino con capacidad para identificar bases estadounidenses en Oriente Medio.

Aranceles: El bloqueo arancelario de Trump corre el riesgo de descarrilar la distensión con China, según el NYT. No obstante, el secretario del Tesoro Bessent indicó que los aranceles podrían volver a niveles anteriores para julio y subrayó que EE.UU. busca reducir riesgos, no desvincularse de China, al tiempo que señaló que el superávit comercial global chino se está volviendo excesivo.

EE.UU.: Bessent afirmó que la economía subyacente sigue siendo fuerte y que el crecimiento podría superar el 3%-3,5% este año. En la misma línea, el asesor económico de la Casa Blanca, Hassett, destacó que el crecimiento real de los ingresos es muy elevado y se mostró confiado en la solidez económica para el ejercicio en curso.

Divisas: El dólar encontró un leve respiro tras debilitarse en la sesión anterior, impulsado por las esperanzas diplomáticas con Irán y un PPI de marzo inferior a lo esperado. Goolsbee de la Fed sugirió que los recortes de tipos podrían retrasarse hasta 2027. El EUR/USD retrocedió ligeramente tras tocar brevemente el nivel de 1,1800, con Lagarde afirmando que el BCE está bien posicionado para responder a la situación iraní. El GBP/USD cotizó lateral por debajo de 1,3600, mientras que el USD/JPY repuntó hacia 159,00 con una recuperación limitada por la caída del petróleo y los sólidos datos de maquinaria japonesa.

Bonos: Los futuros UST a 10 años respiraron tras los avances de ayer, con rendimientos a la baja favorecidos por la caída del petróleo y el PPI más débil. Goolsbee advirtió que una guerra prolongada con Irán reduce las posibilidades de recortes y que podrían tener que esperar hasta 2027. Los futuros del Bund mantuvieron las ganancias recientes con potencial alcista limitado ante la emisión programada. Los JGB a 10 años se mantuvieron a flote cerca de 130,00, contenidos por los fuertes pedidos de maquinaria y un informe del BoJ que apunta a una posible revisión al alza significativa de su previsión de precios.

Japón: El JP225 superó los 58.000 puntos, impulsado por el sentimiento positivo derivado de la caída del petróleo y unos pedidos de maquinaria excepcionalmente fuertes en febrero: +13,6% mensual frente al -1,1% esperado, y +24,7% interanual frente al +8,5% previsto.

China: Los índices cerraron en positivo con Hong Kong liderado por la fortaleza del sector tecnológico, mientras que las grandes petroleras quedaron rezagadas por la caída del crudo. El PBoC mantuvo sus operaciones habituales de liquidez y anunció recompras reversas a 183 días por 500.000 millones de CNY.

Europa: La inflación francesa final de marzo se situó en el 1,7% interanual, en línea con las expectativas, con el HICP en el 2,0% (ligeramente por encima del preliminar de 1,9%). La producción industrial de la UE en febrero sorprendió al alza con un +0,4% mensual frente al +0,3% esperado, y un -0,6% interanual mejor que el -1,4% previsto.

Petróleo: Los futuros del crudo se vieron inicialmente presionados por las expectativas de nuevas conversaciones EE.UU.-Irán y los comentarios de Trump sobre el posible fin de la guerra, aunque lograron recortar pérdidas y pasar a terreno positivo. Los inventarios privados mostraron un aumento sorpresivo de 6,1 millones de barriles en crudo, frente a la caída esperada de 1,3 millones. La Casa Blanca informó que más de 100 petroleros vacíos se dirigen a puertos estadounidenses, y EE.UU. dejará expirar esta semana la exención temporal de sanciones sobre petróleo iraní en el mar.

Metales: El oro se mostró indeciso tras superar los 4.800 USD/onza en la sesión anterior, beneficiado por el retroceso del dólar y los rendimientos ante el optimismo diplomático. El cobre registró ligeras ganancias, impulsado por el apetito global por el riesgo.

Acciones: ASML superó expectativas en el primer trimestre con ventas de 8.770 millones de euros y elevó su guía anual a 36.000-40.000 millones, respaldada por la fuerte demanda de infraestructura de IA. Hermès decepcionó con ingresos de 4.070 millones frente a los 4.150 millones esperados, penalizada por la desaceleración turística y el conflicto en Oriente Medio, especialmente en Asia excluyendo Japón (+2% frente al +5,8% esperado). Robinhood repuntó en el premercado tras la aprobación por la SEC de cambios en las restricciones al day trading. Stellantis registró un aumento del 12% en envíos globales en el primer trimestre, liderado por la demanda norteamericana de sus modelos renovados Jeep y Ram.

¿Quieres saber más? Conéctate a nuestro seminario de Análisis Intraday

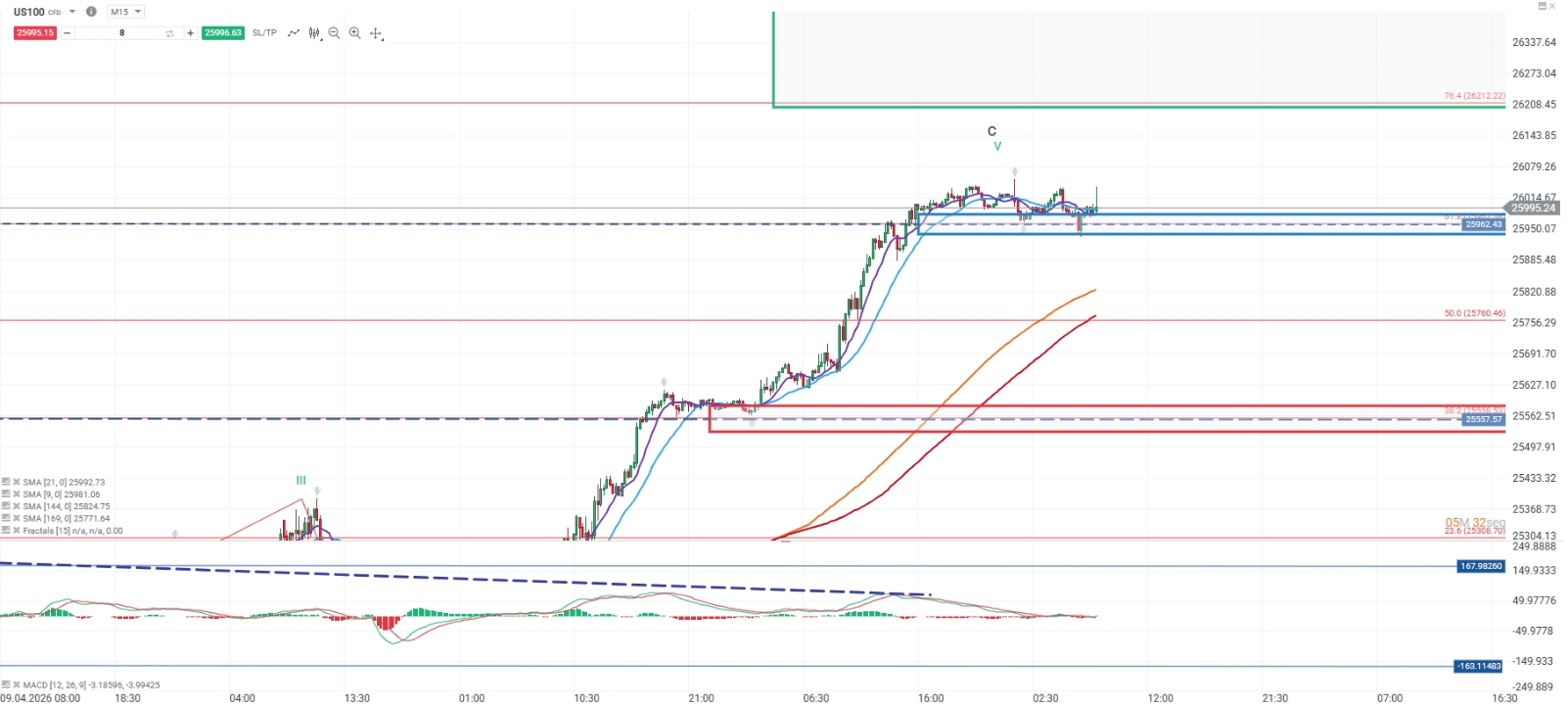

Análisis US100

El precio se ha mantenido estable sobre el soporte de los 25.962 puntos, consolidando una estructura alcista activa en el corto plazo. No obstante, la media móvil de corto plazo comienza a acercarse al precio, lo que sugiere un escenario de mayor oscilación, mientras la divergencia bajista sigue presente como señal de una posible moderación en el impulso.

Mientras el soporte de los 25.962 puntos continúe siendo respetado, el movimiento alcista podría extenderse hacia la zona de los 26.112 puntos, en línea con la proyección de la extensión del impulso previo. En cambio, una pérdida de este nivel podría dar paso a un movimiento correctivo, con una primera referencia de apoyo en la media móvil de corto plazo y un soporte más relevante en torno a los 25.557 puntos.

🔹 Punto Clave: 25.962

🔺 Escenario Alcista: 26.112

🔻 Escenario Bajista: 25.557

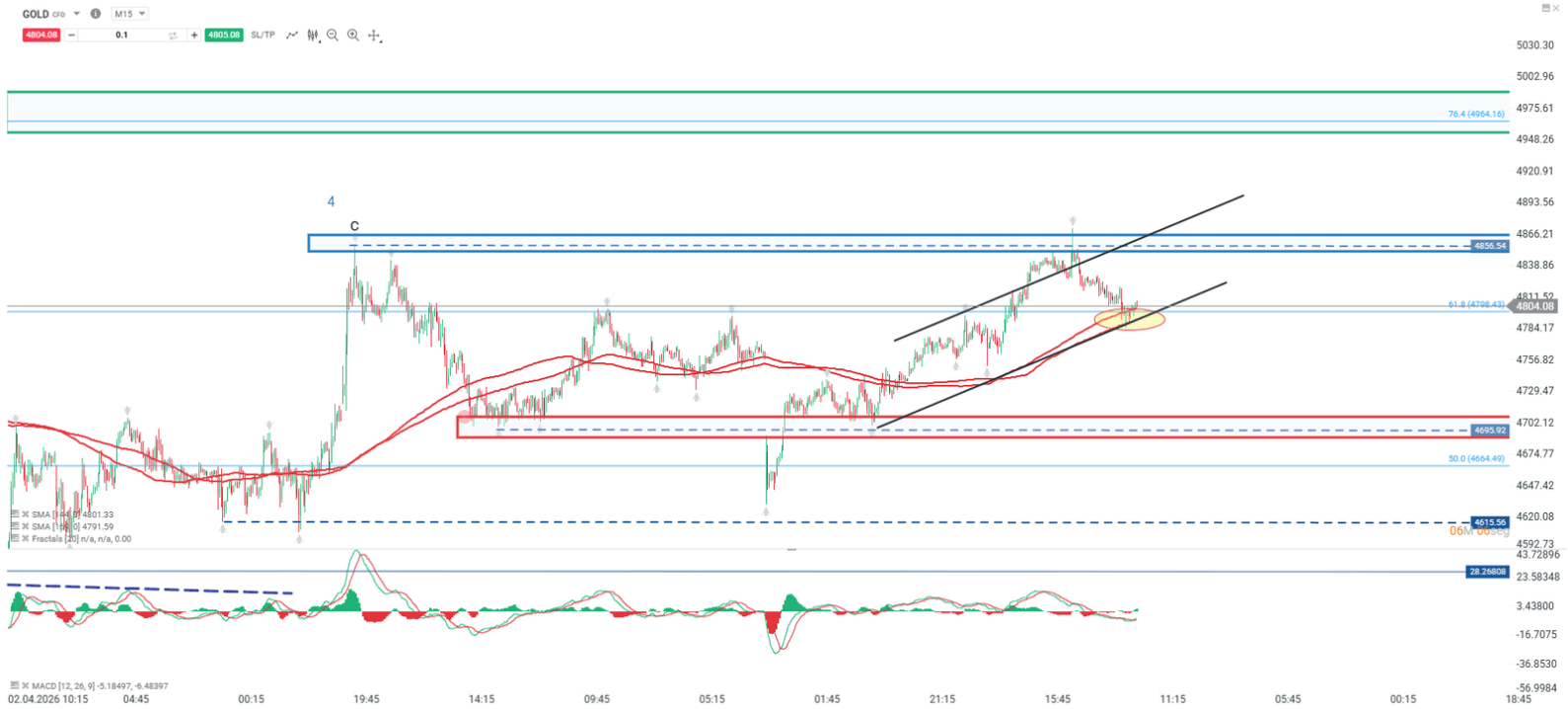

Gráfico del Día

El precio ha vuelto a revisar los máximos recientes, aunque todavía no logra consolidarse por encima del nivel de referencia marcado en 4.856. Actualmente, corrige hacia su media móvil de largo plazo, pero mantiene una estructura de máximos y mínimos crecientes, lo que preserva el sesgo alcista de fondo. En este contexto, la resistencia clave continúa siendo la zona de máximos.

Si el precio logra consolidarse por encima de esta resistencia, podría habilitar una extensión alcista hacia la zona comprendida entre 4.964. Por el contrario, una pérdida de la estructura del canal podría dar lugar a un movimiento correctivo de mayor amplitud, con el soporte principal ubicado en 4.695 región inferior del rango reciente.

🔹 Punto Clave: 4.856

🔺 Escenario Alcista: 4.964

🔻 Escenario Bajista: 4.695

Bonos a 30 años en máximos desde 2007: ¿pueden frenar a Wall Street?

Dólar hoy México: PMI manufacturero sostiene señales mixtas y el peso opera estable

Previa de SpaceX: es hora de saber cuánto de su valoración se basa en el negocio y cuánto en promesas

El ISM manufacturero de EE. UU. supera ampliamente las expectativas

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.