-

Desinflación en marcha y peso fuerte elevan el peso del tono del BCCh más que del nivel de la TPM.

-

Servicios aún “pegajosos” con actividad y empleo perdiendo tracción sostienen una pausa prudente.

-

USDCLP bajista: sesgo hawkish abre 856/845 y sesgo dovish habilita 874/881 (con extensión a 889–893).

-

Desinflación en marcha y peso fuerte elevan el peso del tono del BCCh más que del nivel de la TPM.

-

Servicios aún “pegajosos” con actividad y empleo perdiendo tracción sostienen una pausa prudente.

-

USDCLP bajista: sesgo hawkish abre 856/845 y sesgo dovish habilita 874/881 (con extensión a 889–893).

Hoy el Banco Central de Chile decide la TPM en un punto donde el debate ya no es el nivel de la tasa, sino la señal sobre el tramo final del ciclo. Con la política monetaria cerca de neutralidad y la inflación convergiendo hacia la meta, el escenario base sigue siendo una mantención en 4,5%, y la atención estará en cómo el Consejo caracteriza la inflación subyacente, las holguras de actividad y el balance de riesgos externos. En ese contexto, el USDCLP volvió a presionar a la baja y testeó 859 en la semana, en paralelo a un dólar global más débil, un mix que favorece la convergencia inflacionaria y le permite al Banco Central ganar tiempo.

Contexto macro

Inflación

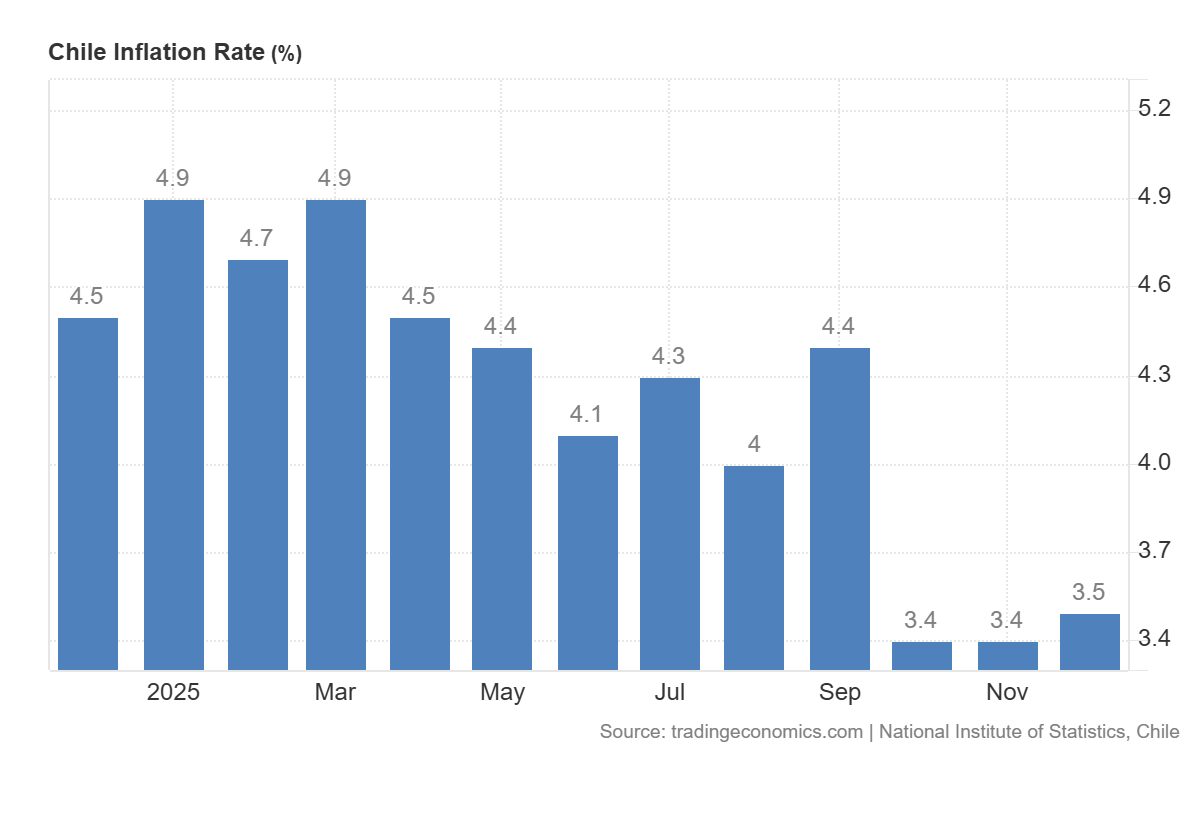

Gráfico de la inflación en Chile. Fuente: tradingeconomics.

El cuadro inflacionario luce consistente con una pausa. El IPC anual se ubicó en 3,5% en diciembre, levemente por debajo de lo internalizado en el escenario central. La medida subyacente más seguida por política (IPC sin volátiles) bajó a 3,3%, marcando mínimos de alrededor de un año y medio.

La desinflación no es homogénea. Servicios sigue siendo el componente más pegajoso, con registros en torno a 4,4% anual, mientras la inflación de bienes se ha moderado hacia 1,9%, consistente con menor presión de traspaso cambiario y un peso más firme. Con expectativas a dos años alineadas con 3% y convergencia a la meta prevista para el 1T26, el BCCh tiene argumentos para sostener que el proceso avanza, aunque aún querrá confirmar que la baja no sea solo ruido mensual.

Actividad

En actividad, el Imacec de noviembre dejó una señal menos cómoda en el margen que en la variación anual (1,2% a/a): en términos desestacionalizados, la economía cayó -0,6% m/m, reflejando una pérdida de tracción de corto plazo más que una ruptura del ciclo. La composición, además, se volvió más dispar. Comercio siguió firme (5,5% a/a; 0,3% m/m), servicios entregó una lectura mixta (1,9% a/a; -0,6% m/m) y minería volvió a restar (-2,6% a/a; -1,5% m/m), lo que explica que la producción de bienes no acompañara el impulso de los sectores ligados a demanda interna.

El Imacec no minero creció 1,7% a/a, aunque también retrocedió -0,5% m/m desestacionalizado. En conjunto, el cierre de año llega con avance, pero a menor velocidad y con soporte concentrado en pocos motores, un punto relevante para el BCCh al evaluar cuánta holgura persiste y cuán duraderas pueden ser las presiones de demanda en los próximos meses.

Mercado laboral

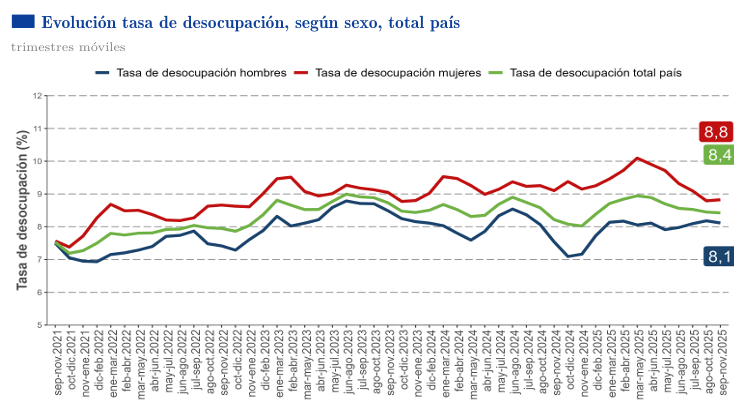

Gráfico de la tasa de desocupación en Chile. Fuente: INE.

El mercado laboral refuerza la lectura de una economía con holguras. El desempleo se mantiene elevado en torno a 8,4% (y cerca de 8,6% desestacionalizado), por encima de promedios históricos. La creación de empleo luce débil, con señales de caídas mensuales, lo que sugiere espacio para moderar presiones de segunda vuelta. Aun así, el BCCh seguirá especialmente atento a la dinámica de servicios, donde la inercia suele ser mayor.

La inflación bajando, actividad perdiendo impulso (pese a una inversión más dinámica en maquinaria y equipos) y empleo sin mejora contundente es un mix coherente con pausa y sesgo prudente.

Expectativa del mercado

El consenso se inclina por mantener la TPM en 4,5%, nivel ya muy cercano al rango neutral nominal que el propio BCCh ha señalado (3,75%–4,75%). Tras el recorte de diciembre, el Consejo gana más preservando opcionalidad que apurando el último tramo del ciclo, especialmente cuando aún quiere validar que la inflación de servicios ceda y que la apreciación del peso se traduzca en menores presiones sobre transables sin generar volatilidad financiera.

El timing del posible recorte final y el peso que el BCCh asigne a la apreciación del CLP y a la desaceleración reciente de actividad serán la mensaje central buscada por el mercado.

Escenarios y reacción esperada en el dólar en Chile

Escenario base: Mantención en 4,5% con comunicado dependiente de datos y señal de que el próximo movimiento, si ocurre, sería de 25 pb más adelante, una vez que la inflación headline se instale cerca de 3% y la subyacente confirme trayectoria. En este caso, el mercado debería leer continuidad del sesgo bajista en USDCLP, pero con menor velocidad, favoreciendo un rango de consolidación 856–874 mientras se recalibra el diferencial de tasas y el pulso del dólar global.

Escenario más hawkish: Mantención, pero con énfasis en persistencia de servicios, riesgos globales y disposición a pausar por más tiempo. Sin subir la tasa, el BCCh endurece expectativas. El peso podría recibir apoyo adicional y el mercado tendería a testear 863, luego 856, con riesgo de extensión a 845 si el dólar global sigue débil y el cobre se mantiene firme.

Escenario más dovish: Mantención con señal explícita de que la apreciación del peso y la sorpresa a la baja en inflación abren la puerta a recortar antes de lo sugerido por el corredor (sin comprometer fecha). Esto suele gatillar toma de ganancias en el tipo de cambio y un rebote técnico del USDCLP hacia 874 y 881, con posibilidad de estirar a 889–893 si el mercado repricia el tramo corto de la curva.

Escenario sorpresa: Recorte inmediato de 25 pb (menos probable, pero no imposible si el Consejo decide capitalizar el shock cambiario). Aquí el rebote podría ser más violento por posicionamiento: 881 como primer umbral y 893–900 como zona para validar si fue solo short squeeze o un cambio de régimen de corto plazo.

Análisis técnico del dólar en Chile

En el gráfico horario, USDCLP mantiene estructura bajista. El precio ronda 867,8, por debajo de la media móvil de 50 periodos y también bajo la de 200 periodos, configuración típica de tendencia descendente, donde los rebotes tienden a ser correctivos mientras no se recupere la zona de medias.

- Resistencias: 874,2 (primer techo), 881,1 (intermedia), y 889–893 como “techo” natural por congestión previa y oferta dinámica.

- Soportes: 863,0 (inmediato) y 856,1 como nivel clave de corto plazo; perder 856 con cierre convincente reabre la puerta a 845,1.

El RSI sugiere que ya no hay sobreventa extrema, lo que calza con un escenario de pausa o rebote corto. El sesgo, sin embargo, se mantiene bajista mientras el precio no recupere 874 y, sobre todo, mientras no se reinstale sobre 881 con continuidad.

Fuente: xStation5.

Fuente: xStation5.

___________

USD/COP: ¿tocó suelo el dólar en Colombia?

Cierre de mercado: el Nasdaq 100 sube un 3,2%. ¿Ha vuelto el mercado alcista? (04.08.2026)

¿Podrán Exxon y Chevron mantener sus ganancias tras las advertencias de Trump?

Los centros de datos impulsan el mejor trimestre de Caterpillar

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.