- El consenso apunta a una inflación del 3,4% interanual en marzo, el mayor dato desde mayo de 2024 y casi un punto porcentual por encima del 2,4% de febrero, con la gasolina como principal catalizador, Pantheon Macroeconomics proyecta una subida del 23% en el precio de la gasolina, la mayor en un solo mes desde al menos 1957.

- La inflación subyacente se mantiene relativamente contenida en torno al 2,7%, lo que significa que la Fed puede seguir en modo de espera si el dato confirma el consenso, el riesgo real es que el IPC de abril, cuando lleguen los efectos rezagados del crudo, empuje el headline por encima del 4%.

- El EUR/USD y el Nasdaq 100 han descontado el escenario de desescalada geopolítica, con ambos activos cotizando por encima de sus medias móviles clave tras el alto el fuego, un dato de inflación por encima del 3,6% o una sorpresa en el core podrían revertir parte de esos movimientos.

- El consenso apunta a una inflación del 3,4% interanual en marzo, el mayor dato desde mayo de 2024 y casi un punto porcentual por encima del 2,4% de febrero, con la gasolina como principal catalizador, Pantheon Macroeconomics proyecta una subida del 23% en el precio de la gasolina, la mayor en un solo mes desde al menos 1957.

- La inflación subyacente se mantiene relativamente contenida en torno al 2,7%, lo que significa que la Fed puede seguir en modo de espera si el dato confirma el consenso, el riesgo real es que el IPC de abril, cuando lleguen los efectos rezagados del crudo, empuje el headline por encima del 4%.

- El EUR/USD y el Nasdaq 100 han descontado el escenario de desescalada geopolítica, con ambos activos cotizando por encima de sus medias móviles clave tras el alto el fuego, un dato de inflación por encima del 3,6% o una sorpresa en el core podrían revertir parte de esos movimientos.

Mañana (10/04/2026) a las 8:30 GMT-4 el Bureau of Labor Statistics publicará el IPC de marzo, el primero que documenta con cifras oficiales el impacto del conflicto con Irán sobre los precios al consumidor en Estados Unidos, y el consenso ya anticipa el mayor dato de inflación desde mayo de 2024. En un mercado que lleva dos días celebrando el alto el fuego con un rebote del S&P 500 de +1.4% y del Nasdaq de +1%, el IPC tiene el potencial de confirmar la narrativa alcista, o de recordarle al mercado que el problema inflacionario no desaparece con un cese de hostilidades de dos semanas.

En este seminario veremos: Qué muestra el IPC, cómo impacta en las tasas de la Fed y oportunidades y riesgos en dólar, bolsas, oro y petróleo. 🚀 Conéctate y sigue en vivo el impacto en los mercados.

Lo que el consenso descuenta

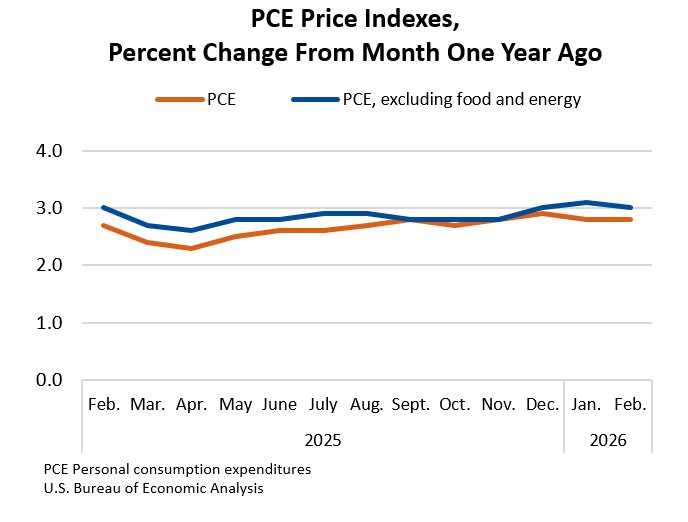

El PCE subyacente de febrero subió un 0,4% mensual y el 2,7% interanual, señal de que la desinflación se había estancado antes de que el crudo superara los 100 dólares. El ISM de precios pagados en manufactura escaló en marzo hasta 78, el nivel más alto desde julio de 2022.

Gráfico del PCE de febrero. Fuente: U.S. Bureau of Economics Analysis.

El gasto del consumidor en febrero subió un 0,5% mensual, pero ajustado por inflación ese dato se reduce a apenas un 0,1%, los hogares gastaron más en términos nominales pero ganaron menos en términos reales. Los ingresos personales cayeron un 0,1% y las solicitudes de desempleo superaron previsiones. El PIB del cuarto trimestre creció solo un 0,5% anualizado, por debajo de estimaciones previas. El cuadro previo al IPC es de una economía que ya se desaceleraba con inflación subyacente sin ceder, y sobre la que cayó el shock energético más grande de la historia del mercado petrolero.

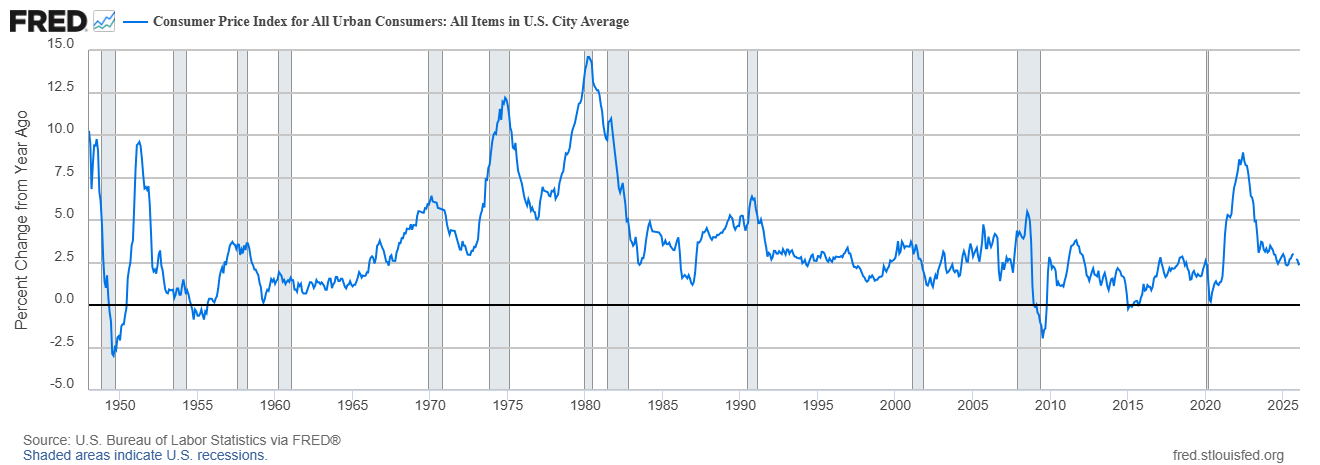

Gráfico de la inflación de EE.UU.. Fuente: U.S. Bureau of Labor Statistics via FRED.

Sobre ese punto de partida, Bloomberg proyectan una inflación headline del +0,9% mensual y del +3,4% interanual en marzo, frente al +0,3% mensual y +2,4% interanual de febrero. Si se confirma, sería el mayor incremento mensual desde junio de 2022 y el mayor dato anual desde mayo de 2024. La gasolina en EE.UU. pasó de 2,98 dólares por galón antes del conflicto a 4,02 dólares a finales de marzo, una subida del 35% en un solo mes. Pantheon Macroeconomics estima un incremento del 23% en el subíndice de gasolina, la mayor variación mensual registrada en ese componente desde al menos 1957, y argumenta que ese movimiento solo por sí mismo explicaría más de dos tercios del incremento mensual total del IPC.

El componente core se proyecta en un más moderado +0,3% mensual y +2,7% interanual. Si el dato confirma el consenso, la Fed puede seguir argumentando que el shock es de oferta y está contenido en los componentes volátiles. Los airfares y los servicios de transporte son los componentes a vigilar para detectar si el crudo empieza a trasladarse a la inflación subyacente, ese efecto, si llega, será más visible en el IPC de abril y mayo. La Cleveland Fed proyecta que el headline IPC podría llegar al 3,71% interanual en abril cuando los efectos rezagados del crudo sobre transporte, manufactura y fertilizantes comiencen a filtrarse hacia la cesta más amplia de precios.

Los tres escenarios para mañana

- Un dato en línea con el consenso entre el +3,2% y +3,5% interanual con core en torno al 2,7% sería absorbido sin grandes movimientos. El mercado ya ha priceado un dato caliente de forma general, y la Fed puede mantener su postura de espera argumentando que el shock es energético y transitorio. El rebote post alto el fuego se consolida y tanto el EUR/USD como el Nasdaq mantienen o extienden posiciones.

- Un dato fuerte entre el +3,6% y +4,0% interanual, especialmente si el core también supera el 2,8%, reactivaría las preocupaciones sobre la Fed y la narrativa de tasas altas por más tiempo. Los yields del bono a 2 años subirían, el dólar se apreciaría y el Nasdaq cedería terreno desde los niveles actuales. La probabilidad implícita de recortes de la Fed en 2026 caería nuevamente hacia cero.

- Un dato débil por debajo del +3,0% interanual sería una sorpresa positiva que el mercado interpretaría como señal de que el impacto del crudo fue más contenido de lo esperado, reforzando el escenario de desescalada geopolítica. Ese escenario es el menos probable dado el nivel de la gasolina durante el mes y los datos de alta frecuencia disponibles.

Escenarios Técnicos

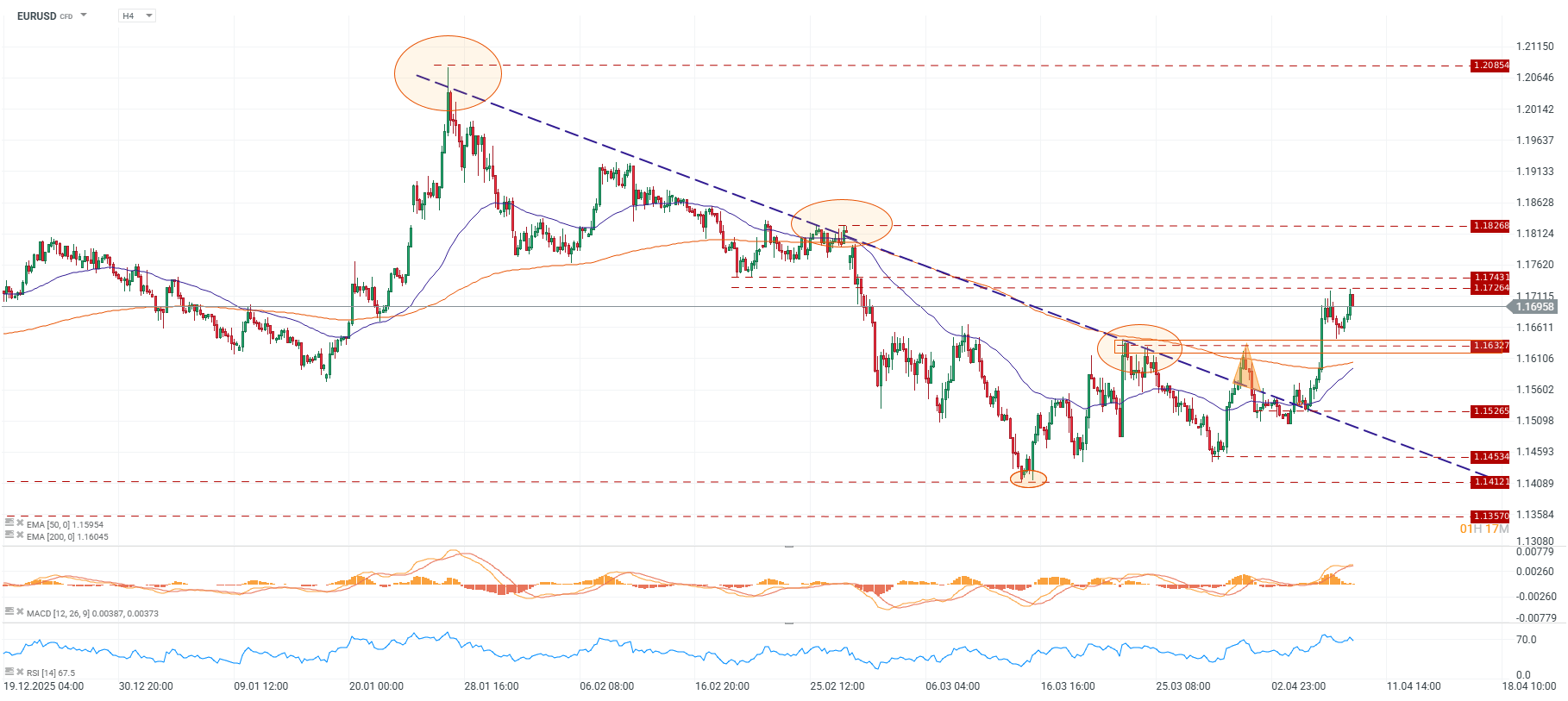

EUR/USD

El par cotiza en 1.1696, por encima de la EMA 50 y la EMA 200, con el MACD en terreno positivo y el RSI en 67.5. El canal bajista del conflicto ha sido roto al alza y la estructura de corto plazo es alcista.

Fuente: xStation5.

Escenario alcista: un dato de IPC en línea con el consenso o por debajo del 3,2% mantiene la presión sobre el dólar y el par busca superar la resistencia de 1.1726, con siguiente objetivo en 1.1743 y potencialmente 1.1826 si la narrativa de desescalada y recortes de la Fed gana tracción. La zona de 1.1632 actúa como soporte inmediato y cualquier retroceso hacia ese nivel sería una oportunidad técnica dentro de la tendencia alcista de corto plazo.

Escenario bajista: un dato superior al 3,6% interanual, especialmente si el core supera el 2,8%, reactivaría las expectativas de tasas altas por más tiempo y apreciaría el dólar. En ese caso el par retrocedería hacia el soporte de 1.1526 y potencialmente hacia 1.1412 si la reacción fuera intensa. La recuperación de la EMA 200 en 1.16045 como resistencia en lugar de soporte sería la señal técnica de que el rebote post alto el fuego ha terminado.

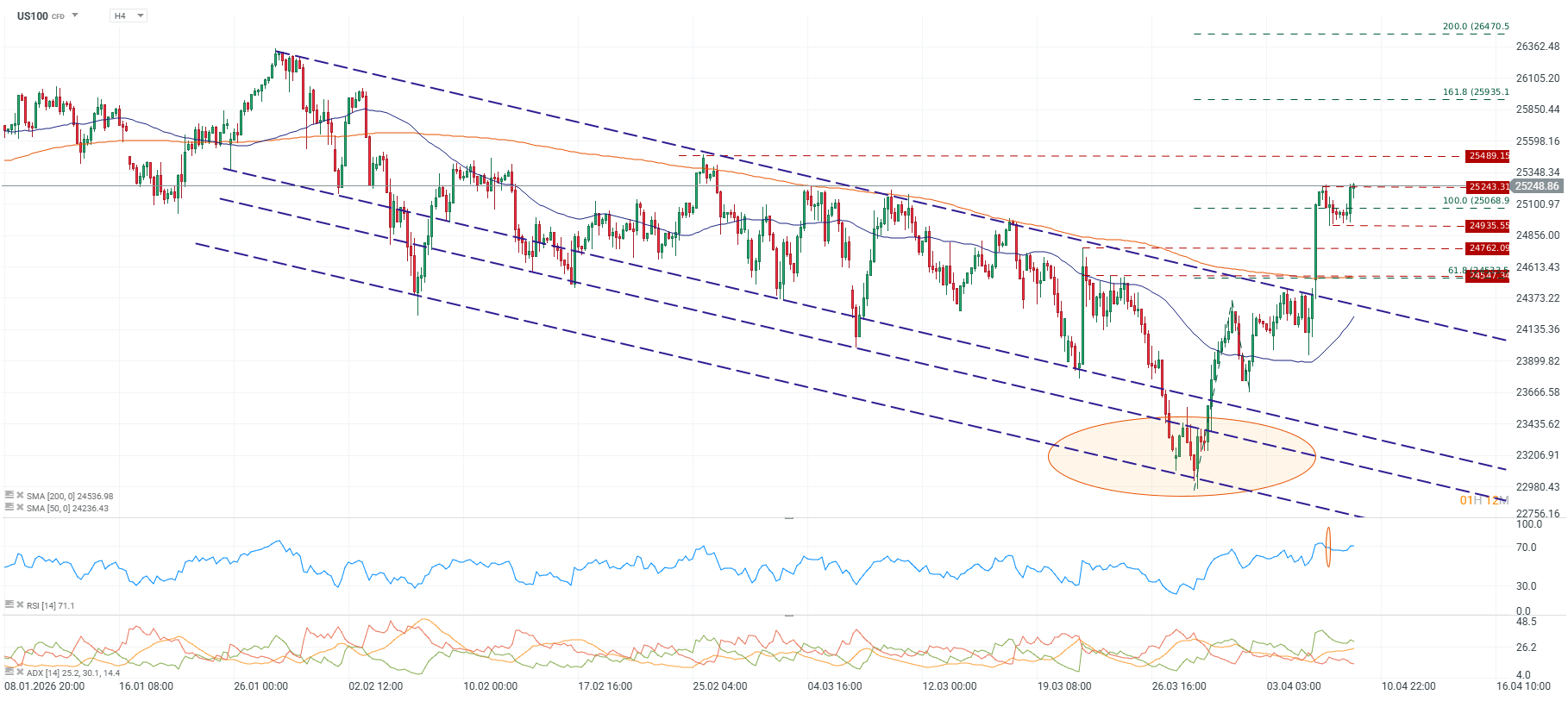

US100

El índice cotiza en 25,248, habiendo superado la SMA 200 y la SMA 50. El RSI está en zona de sobrecompra y el ADX con DI+ en 30.1 confirma tendencia alcista activa pero con momentum que comienza a agotarse.

Fuente: xStation5.

Escenario alcista: un dato de IPC en línea confirma que la inflación subyacente no se está acelerando y permite que el mercado mantenga la tesis de Fed en pausa con posibilidad de recortes en el segundo semestre. El Nasdaq buscaría superar la resistencia inmediata en 25,489 con objetivo en el Fibonacci del 161.8% en 25,935 y potencialmente el 200% en 26,470 si la temporada de resultados del primer trimestre acompaña.

Escenario bajista: un dato caliente con sorpresa en el core forzaría una corrección desde los niveles actuales de sobrecompra. El primer soporte relevante es el Fibonacci del 100% en 25,068, seguido de 24,762. Una pérdida de ese nivel abriría el camino hacia la zona de las medias móviles en 24,236/24,536, que actuarían como soporte de fondo para evaluar si el rebote del alto el fuego se sostiene o si simplemente fue otra trampa alcista dentro de la tendencia bajista del conflicto.

La advertencia que el alto el fuego nos deja

El alto el fuego del martes alivió el componente geopolítico pero no resuelve el problema de la inflación. El crudo WTI sigue cotizando un 43% por encima del nivel previo al conflicto incluso después de la caída del 15% del miércoles. La gasolina en EE.UU. está en 4,17 dólares por galón hoy, y GasBuddy estima que tardaría entre uno y dos meses en volver por debajo de los 4 dólares, y al menos seis meses en retornar a los niveles previos al conflicto. Los efectos sobre fertilizantes, helium, transporte de mercancías y precios de alimentos llegarán con rezago de tres a seis meses, lo que significa que el IPC de abril y mayo podría mostrar lecturas aún más elevadas incluso si el conflicto concluye esta semana.

El dato de mañana es el primero de una serie que definirá si el mercado puede sostener la narrativa de inflación transitoria o si debe comenzar a pricear un escenario de presiones más persistentes. La Fed tiene sus propias actas de marzo que ya señalaron que algunos miembros del FOMC consideraron discutir posibles subidas futuras si la inflación no cedía. Con el IPC en camino hacia el 4% en abril, ese debate podría volverse más concreto en las próximas semanas.

__________

📊 Más de 27 MIL inversionistas ya reciben nuestras alertas de mercado, análisis diarios y acceso a seminarios en vivo directamente en su WhatsApp. Unirse es gratis y puedes salirte cuando quieras. Quiero unirme

Mercados a Observar Hoy: COCOA, NATGAS.EU y EURUSD (04.08.2026)

Gráficos clave del día (04.08.2026)

Previa de AMD: el mercado ya descontó el éxito. Ahora la empresa debe cumplir

🔴ANÁLISIS INTRADAY DE MERCADOS (04.08.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.