- El IPC de mayo de EE.UU. se publica el miércoles 10 de junio a las 8:30 AM ET; el consenso (FactSet, Bloomberg, Dow Jones) apunta a 4.2% interanual en el general y 2.9% interanual en el subyacente, el primer cruce por encima del 4% desde abril de 2023.

- El dato llega una semana después de un NFP de mayo que duplicó el consenso (+172.000 vs +88.000) y con la probabilidad de alza de la Fed en diciembre en 70% según CME FedWatch; la Fed está en blackout hasta el 17 de junio y no se espera ningún cambio en esa reunión.

- Bank of America y Deutsche Bank advierten que la energía no es el único driver: la inflación en servicios de transporte ya absorbe el shock petrolero y warehousing, retail y comercio mayorista son los sectores a monitorear para señales de propagación más amplia.

- El IPC de mayo de EE.UU. se publica el miércoles 10 de junio a las 8:30 AM ET; el consenso (FactSet, Bloomberg, Dow Jones) apunta a 4.2% interanual en el general y 2.9% interanual en el subyacente, el primer cruce por encima del 4% desde abril de 2023.

- El dato llega una semana después de un NFP de mayo que duplicó el consenso (+172.000 vs +88.000) y con la probabilidad de alza de la Fed en diciembre en 70% según CME FedWatch; la Fed está en blackout hasta el 17 de junio y no se espera ningún cambio en esa reunión.

- Bank of America y Deutsche Bank advierten que la energía no es el único driver: la inflación en servicios de transporte ya absorbe el shock petrolero y warehousing, retail y comercio mayorista son los sectores a monitorear para señales de propagación más amplia.

El mercado llega al miércoles con los nervios todavía activos después del NFP más fuerte en meses. A las 8:30 AM GMT -4, la Oficina de Estadísticas Laborales publica el IPC de mayo, y si el consenso se cumple, será la primera vez desde abril de 2023 que la inflación anual de EE.UU. supera el 4%. El dato llega con la Fed en período de blackout, con la probabilidad de alza a fin de año en el 70% y con los mercados preparados para moverse.

🎙️ Lo analizaremos mañana en vivo junto con los posibles escenarios para los principales activos.

🕒 Chile 08:20 | Perú/Colombia 07:20 | México 06:20 |Argentina 09:20

El consenso

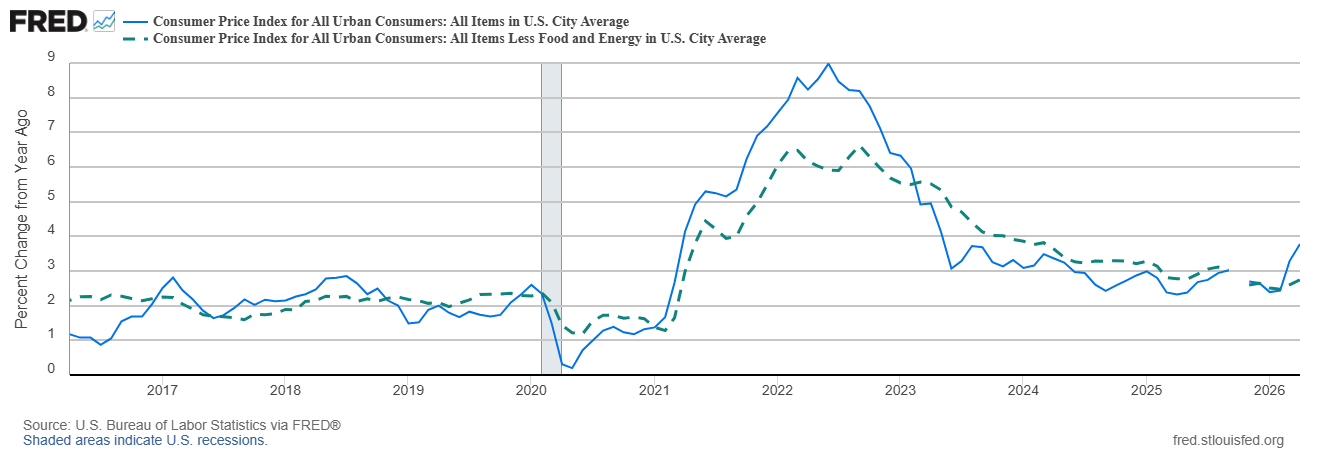

La inflación base y la inflación subyacente en EE.UU.. Fuente: U.S. Bureau of Labor Statistics, FRED.

El dato de mayo llega con una expectativa que no se veía desde abril de 2023, dado que el IPC general podría cruzar el 4% interanual. El consenso apunta a una subida de 0.5% en el mes y 4.2% interanual en el general, con la inflación subyacente en 0.3% mensual y 2.9% interanual. Ambas lecturas serían las más altas en tres años. La moderación respecto a abril en el subyacente mensual (de 0.4% a 0.3%) refleja principalmente la normalización del componente de alquileres, que en abril registró un ajuste de recuperación que distorsionó la lectura al alza. Sin esa distorsión, el subyacente muestra más continuidad que mejora.

El componente que domina la lectura general sigue siendo la energía. El galón de gasolina promedió US$4.16 a nivel nacional en mayo, cerca de US$1 más que un año atrás, con el petróleo sostenido sobre los US$100 por barril por el cierre parcial del Estrecho de Ormuz. Los alimentos también contribuyen, con aumentos documentados en carne vacuna, café y tomates. Los economistas empiezan a cuestionar si esos costos energéticos ya están filtrándose hacia servicios de transporte, logística y comercio minorista, lo que transformaría un shock de oferta puntual en un problema de inflación más estructural.

Por qué este dato llega en el peor momento posible para los bonos

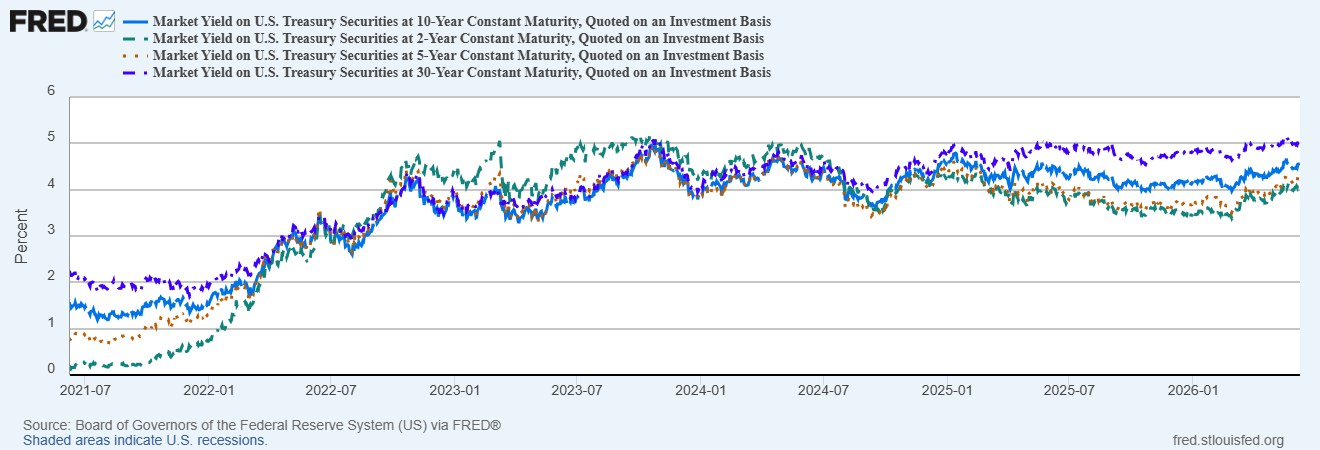

El contexto que rodea al IPC de mayo es inusualmente tenso. El NFP de mayo de +172.000, más del doble del consenso de +88.000, cerró la brecha entre el mercado laboral y la inflación. Con la tasa de desempleo en 4.3% y el IPC apuntando a 4.2%, Bank of America advirtió esta semana que podría presentarse el escenario en que la inflación supera al desempleo, algo que solo ocurrió seis veces desde 1960. En esos años (1966, 1973, 1990, 2000, 2008 y 2021) la Fed subió tasas en todos los casos y ninguno fue recordado favorablemente en los mercados. La inversión de la curva de rendimientos es una consecuencia histórica habitual de esa configuración.

Los rendimientos de los bonos a 2, 5, 10 y 30 años de EE.UU.. Fuente: U.S. Bureau of Labor Statistics, FRED.

Si el cierre del Estrecho de Ormuz se extiende hasta julio, los inventarios de crudo de EE.UU. podrían alcanzar sus niveles más bajos en cuatro décadas, amplificando el shock energético en lecturas futuras. Sin embargo, el problema es más amplio que el petróleo, porque también es una historia de oferta monetaria y cada vez más una historia de inteligencia artificial. Incluso una resolución rápida del conflicto no restauraría la producción de inmediato, por lo que el riesgo inflacionario persiste independientemente de la evolución geopolítica.

Los tres escenarios y su impacto en mercados

- Un dato por encima del consenso, con el headline superando 4.3% o el subyacente mensual encima de +0.3%, consolidaría la narrativa de alza para diciembre y presionaría activos de riesgo. El dólar fortalecería posiciones con el USDIDX de vuelta sobre 100, el EUR/USD bajo presión hacia 1.1500-1.1482, el Nasdaq 100 con riesgo de extensión bajista hacia 28.961 y posiblemente 28.625. La probabilidad de alza de la Fed en diciembre escalaría hacia el 80% o más.

- Un dato en línea con el consenso (4.1-4.3% headline, subyacente en +0.3% mensual) sería parcialmente absorbido por el mercado, que ya lo incorporó en precio tras el NFP. En ese escenario, el dólar y los índices podrían estabilizarse o recuperar moderadamente desde niveles de sobreventas recientes, sin grandes cambios en las expectativas de la Fed. El par EUR/USD podría consolidar alrededor de 1.1540-1.1600.

- Un dato por debajo del consenso, con el headline bajo 4.0% o el subyacente mensual por debajo de +0.2%, aliviaría significativamente la presión sobre la Fed y desencadenaría un rebote de apetito por riesgo. El dólar retrocedería con el USDIDX bajo 99, el EUR/USD podría recuperar el rango 1.1600-1.1640, el Nasdaq 100 apuntaría a 29.312-29.743, el oro se fortalecería. La probabilidad de alza en diciembre podría caer hacia el rango del 40-50%. Poco probable dado el entorno energético actual.

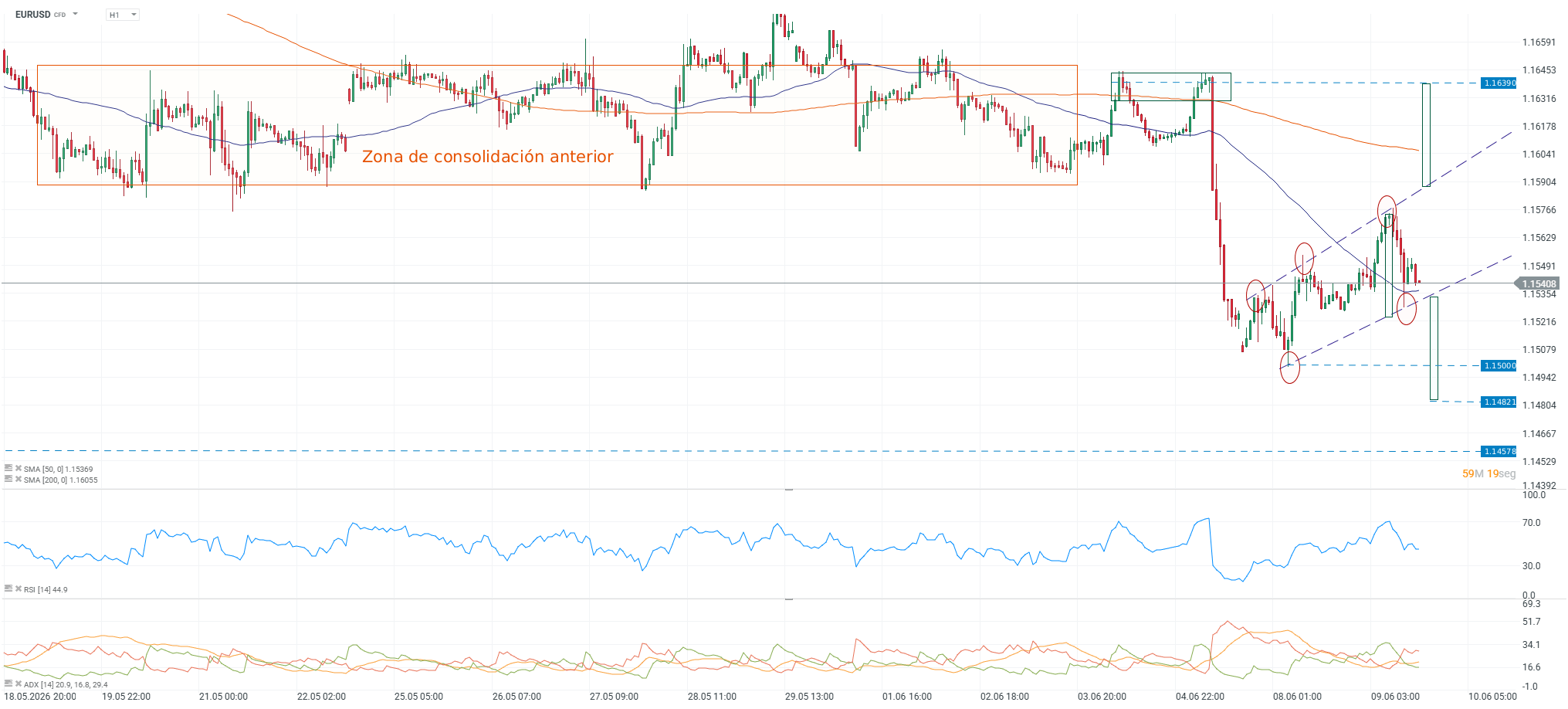

Los gráficos del EUR/USD y el Nasdaq 100 antes del dato

El gráfico H1 del EUR/USD muestra al par en 1.1540, con la SMA(50) operando como resistencia inmediata y la SMA(200) como resistencia mayor. El ADX señala una tendencia bajista de intensidad moderada pero creciente y el RSI confirma el sesgo vendedor sin estar en sobreventa.

La zona de consolidación anterior anotada en el gráfico (entre 1.1540 y 1.1640 aproximadamente) opera ahora como resistencia, con soporte inmediato en 1.1500 y soporte profundo en 1.1482. El sesgo técnico es bajista mientras el precio permanezca bajo la SMA(50).

Fuente: xStation5.

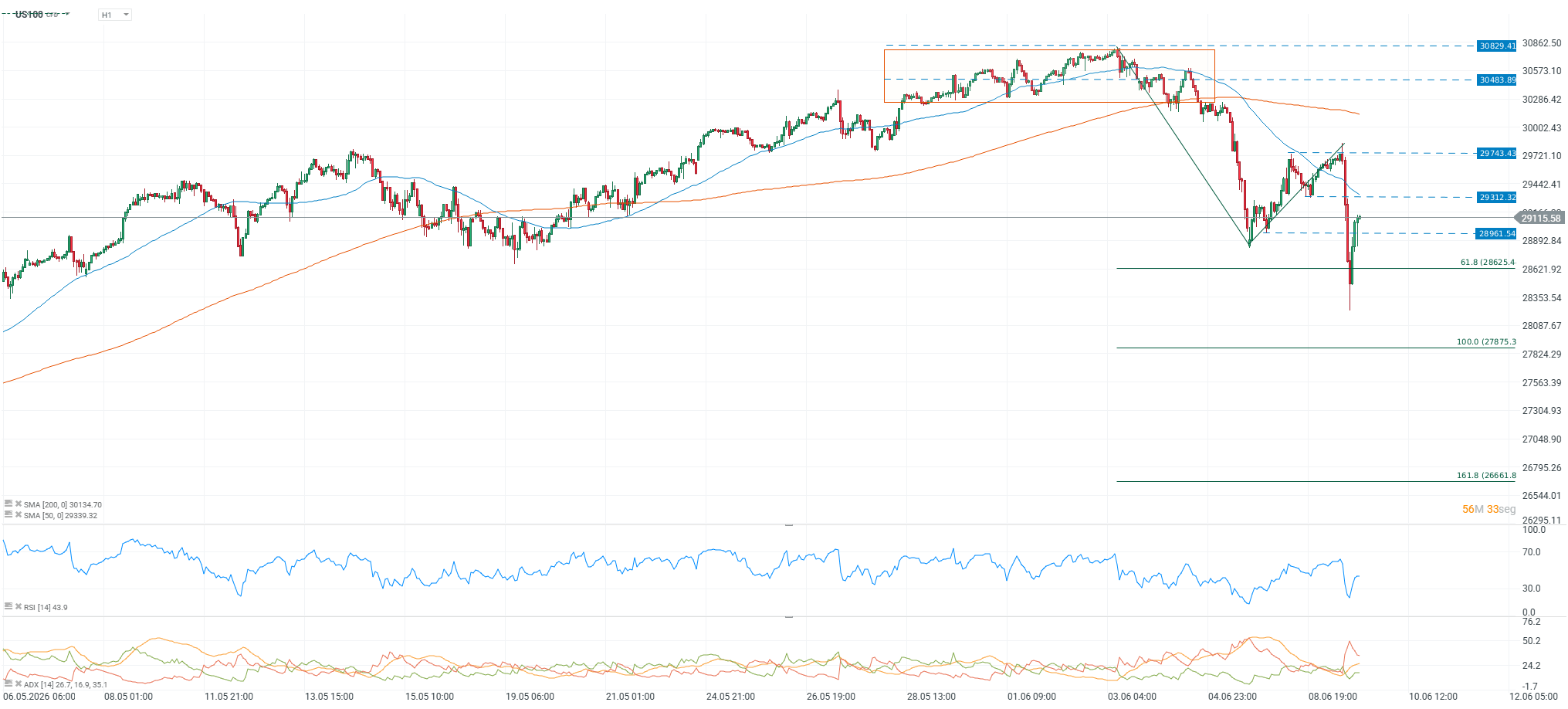

El gráfico H1 del Nasdaq 100 (US100) muestra al índice en 29.115, con la SMA(200) y la SMA(50) sobre el precio. El ADX confirma una tendencia bajista definida, junto al RSI que está sin señal de sobreventa. Los soportes Fibonacci visibles ubican el nivel 61.8% en 28.625 y el 100% en 27.875, las resistencias inmediatas están en 29.312, 29.743 y la zona de consolidación previa entre 29.700 y 30.800.

Un IPC por encima del consenso presionaría hacia 28.961-28.625; un dato moderado abriría recuperación hacia 29.312-29.743.

Fuente: xStation5.

Calendario económico: Tesla y Google publican hoy sus resultados

La bolsa hoy: Las empresas de IA centran la atención del mercado

3 motivos del colapso del oro en 2026

Cierre de mercado: Super Micro sube 17% tras resultados y apoya el repunte de Wall Street

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.