- La economía chilena se desacelera mientras la inflación vuelve a alejarse de la meta del 3%.

- El alza del petróleo en pesos, el deterioro del mercado laboral y las expectativas de precios elevan el riesgo de estanflación.

- Chile aún no está en estanflación clásica, pero la combinación de bajo crecimiento, inflación importada y desempleo configura una presión macroeconómica activa.

- La economía chilena se desacelera mientras la inflación vuelve a alejarse de la meta del 3%.

- El alza del petróleo en pesos, el deterioro del mercado laboral y las expectativas de precios elevan el riesgo de estanflación.

- Chile aún no está en estanflación clásica, pero la combinación de bajo crecimiento, inflación importada y desempleo configura una presión macroeconómica activa.

El IMACEC de marzo de 2026 cayó 0,1% en términos interanuales, no es una cifra dramática en sí misma, pero llega en un momento en que la inflación vuelve a alejarse de la meta del 3% y el desempleo sube más de lo esperado. Esa combinación, actividad que se frena mientras los precios se aceleran, es precisamente la que los manuales de macroeconomía llaman estanflación.

La estanflación es un régimen macroeconómico persistente donde el banco central enfrenta un dilema sin salida fácil: subir tasas para contener la inflación implica hundir aún más la actividad, mientras que bajarlas para estimular el crecimiento arriesga desanclar las expectativas. Chile no ha llegado a ese punto todavía, pero las señales de alerta se acumulan con una velocidad que merece atención.

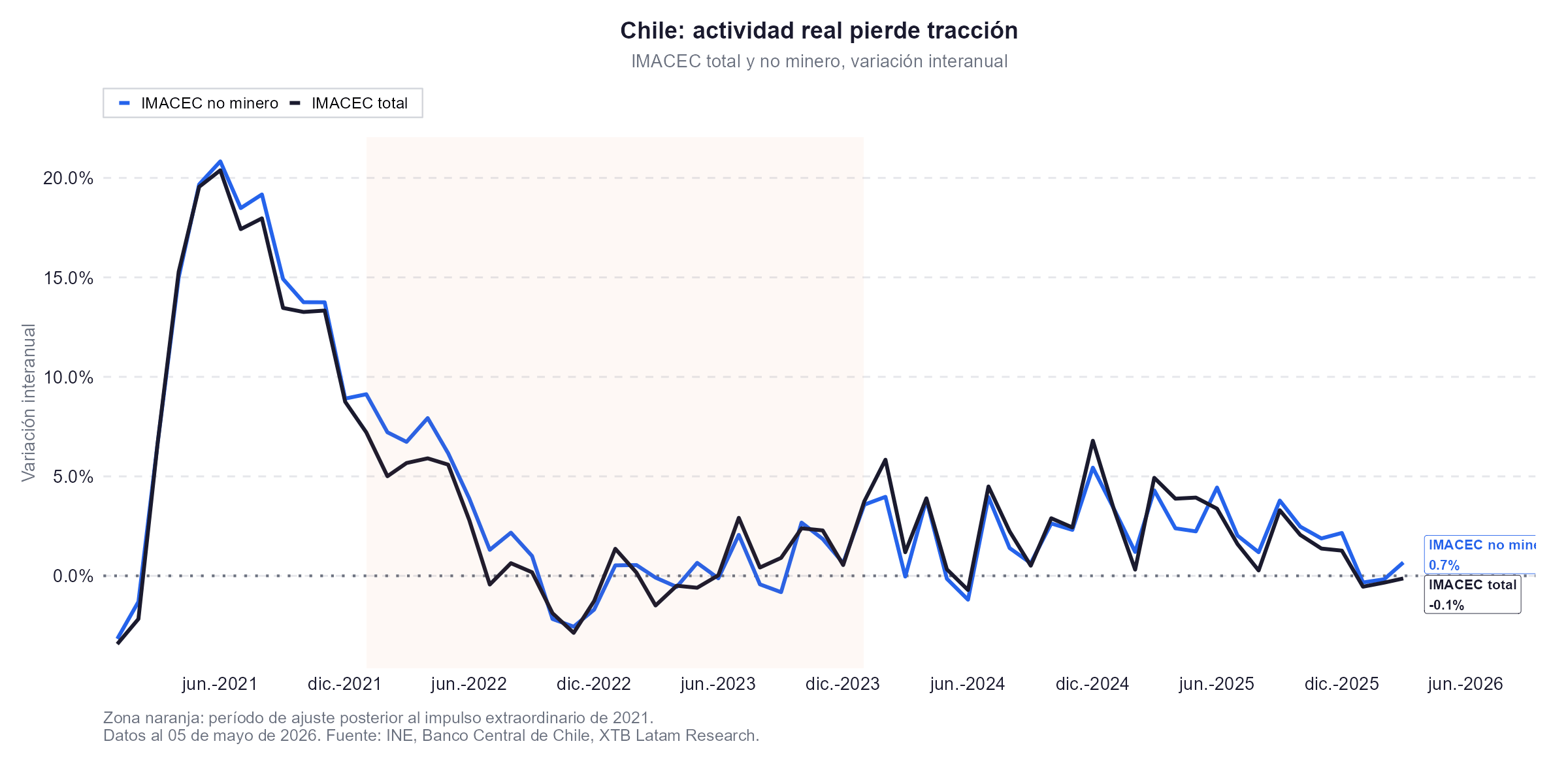

IMACEC total (negro) e IMACEC no minero (azul), variación interanual. La zona naranja señala el período de ajuste post-impulso fiscal de 2021. La convergencia hacia cero en los últimos meses evidencia la pérdida de tracción de la economía. Fuente: INE, Banco Central de Chile, XTB Latam Research.

La actividad pierde tracción

El IMACEC total cerró marzo con una caída de 0,1% interanual, mientras el componente no minero creció apenas 0,7%. La brecha entre ambos revela una economía con un problema estructural concentrado, en que la producción de bienes retrocedió 5,2% en el año, y tanto la industria como la manufactura encadenan meses de debilidad. La minería, que históricamente actúa como amortiguador en los ciclos bajos, cayó 0,8% mensual.

En términos mensuales, el IMACEC subió 0,3% respecto de febrero, superando el 0,1% que anticipaba el consenso de analistas. Esa mejora puntual, impulsada por comercio (+1,9%) y servicios (+0,4%), no alcanza para ocultar la tendencia de que la economía creció en torno al 2–3% anual durante 2024 y se está desacelerando visiblemente hacia niveles inferiores al 1%.

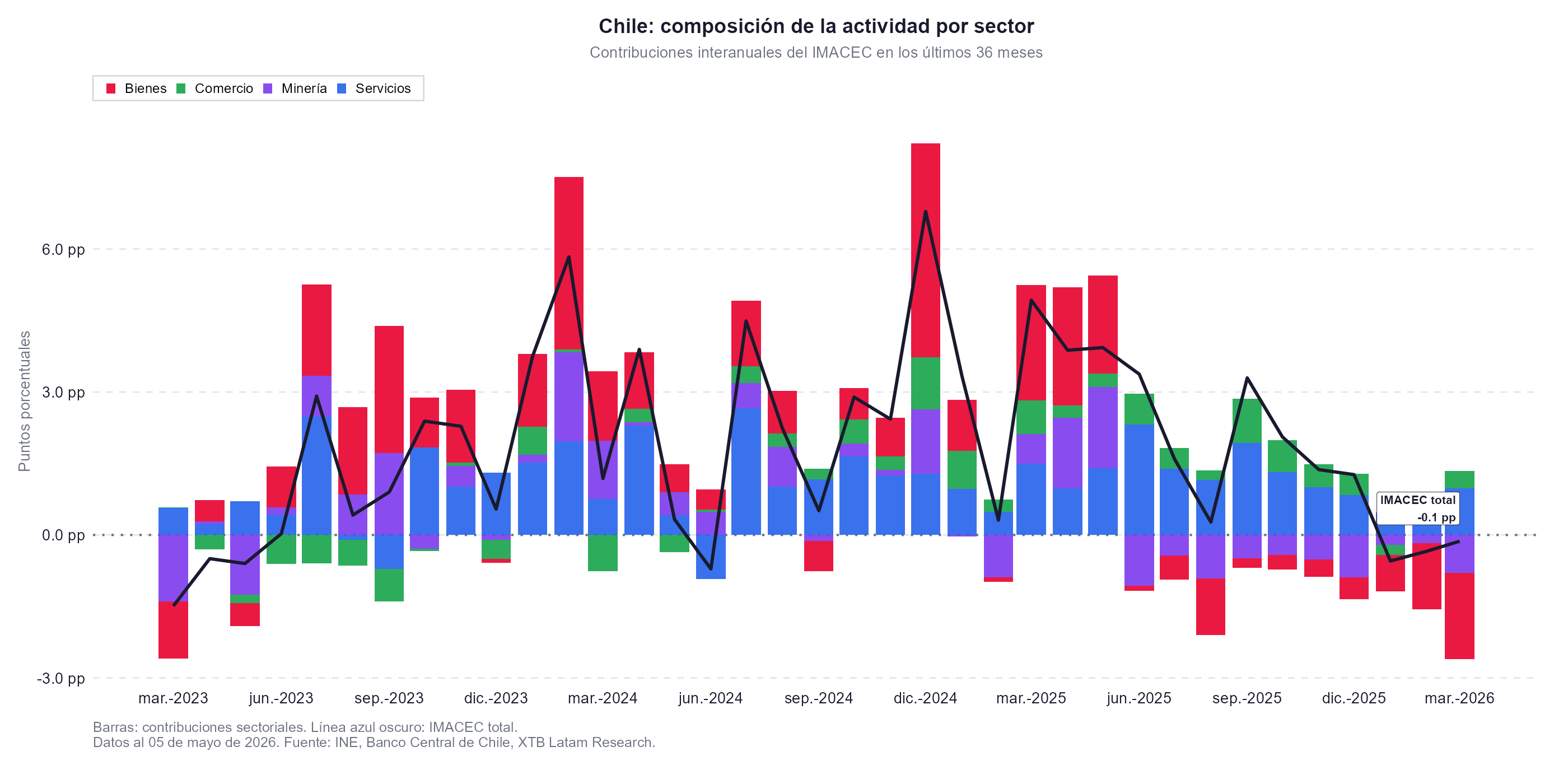

Contribuciones al crecimiento interanual del IMACEC por sector (barras apiladas) y IMACEC total (línea negra). La barra de marzo 2026 muestra cómo bienes (rojo) arrastra negativamente mientras servicios y comercio sostienen el agregado en terreno marginal. Fuente: INE, Banco Central de Chile, XTB Latam Research.

Durante los últimos tres años, el motor del crecimiento fue alternando entre minería, servicios y comercio, con bienes fluctuando en forma errática. Lo que el gráfico revela en el extremo derecho es que en marzo de 2026 prácticamente todos los sectores se mueven en terreno bajo o negativo de forma simultánea, no hay un componente capaz de compensar la debilidad general.

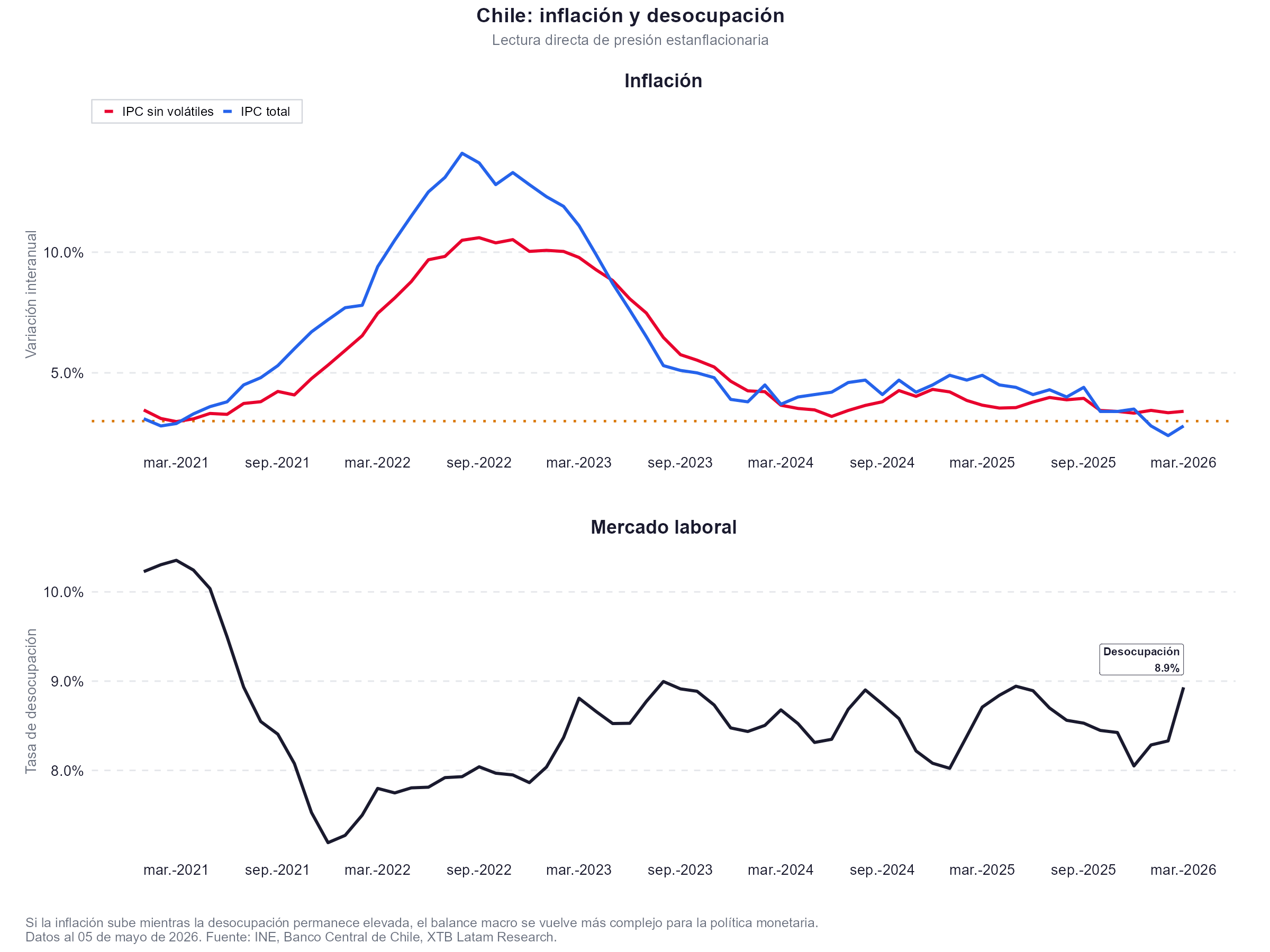

La inflación vuelve a incomodar

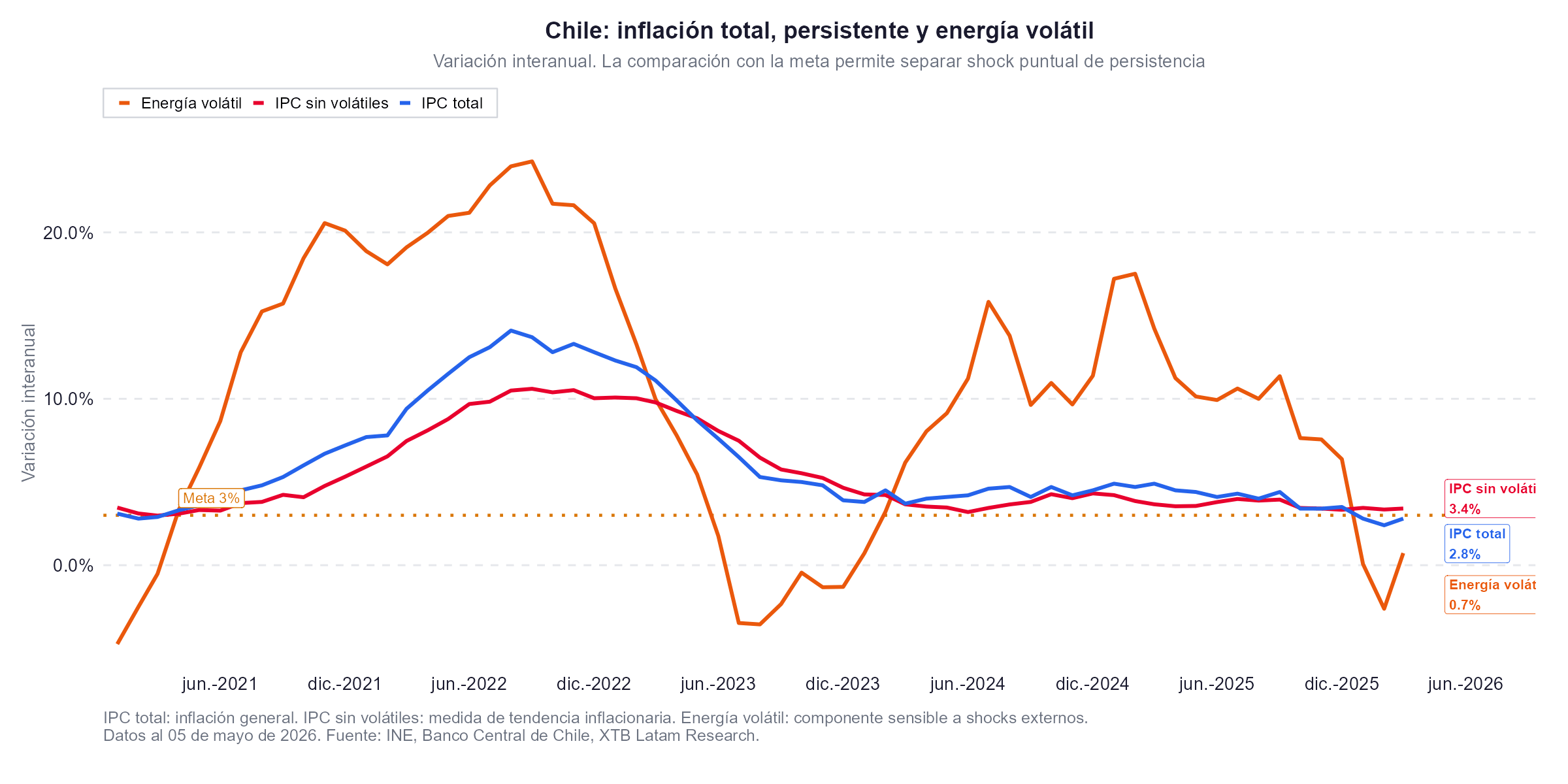

La inflación había logrado descender por debajo de la meta del 3% en los primeros meses de 2026, tocando 2,4% en febrero. Ese logro del Banco Central se esfuma rápidamente, porque en marzo, el IPC subió 1,0% mensual, impulsado por transporte y educación, y la variación interanual cerró en 2,8%. Los analistas encuestados por el propio Banco Central esperan que la inflación escale hasta el 4,3% a fin de año.

La línea roja (IPC sin volátiles) representa la tendencia inflacionaria subyacente, que permanece por encima de la meta en 3,4%. La energía volátil (naranja) converge desde niveles bajísimos con fuerza hacia el alza. Fuente: INE, Banco Central de Chile, XTB Latam Research.

El gráfico de inflación desagregada permite separar el ruido del problema real. La inflación subyacente, el IPC sin componentes volátiles, se encuentra en 3,4% interanual, es decir, ya está sobre la meta. El IPC total, que incluye energía, está momentáneamente por debajo gracias a una base comparativa favorable. Pero ese colchón estadístico se irá consumiendo en los próximos meses, a medida que el precio del petróleo en pesos se transmita al componente energético doméstico.

No basta con que la inflación suba, una vez que el riesgo estanflacionario se activa cuando las expectativas de mediano plazo empiezan a moverse, porque en ese momento el banco central pierde la opción de esperar.

El shock importado

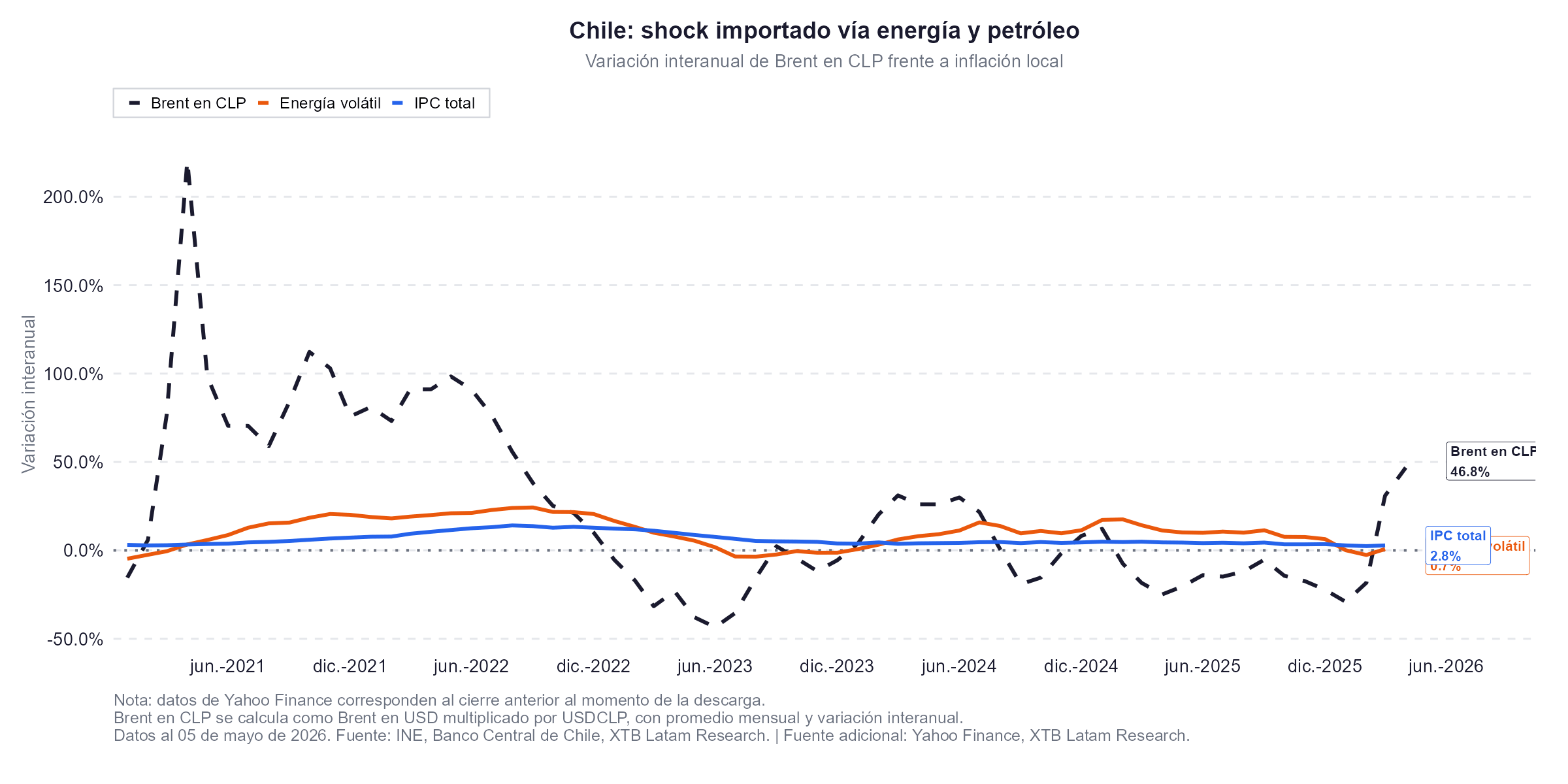

Chile importa prácticamente la totalidad del petróleo y combustibles que consume. Eso lo convierte en un receptor pasivo de los shocks energéticos globales, con el agravante de que el tipo de cambio amplifica o amortigua el efecto según la fortaleza del peso. En el entorno actual, esa amplificación opera en la dirección equivocada.

El Brent valorizado en pesos chilenos (línea negra punteada) acumula una variación interanual de +46,8% a mayo de 2026, muy por encima del IPC total (azul, 2,8%) y de la energía volátil doméstica (naranja, 0,7%). La transmisión de este shock al consumidor es cuestión de tiempo. Fuente: INE, Yahoo Finance, XTB Latam Research.

El Brent en pesos chilenos subió un 46,8% interanual a mayo de 2026. La energía volátil doméstica solo registra un alza de 0,7%, una brecha que refleja el rezago habitual entre los precios internacionales y su traspaso a las tarifas locales, históricamente, ese desfase se cierra en un plazo de tres a seis meses. Si el precio del petróleo se mantiene elevado, escenario que el Banco Central considera plausible, la inflación chilena recibirá un impulso adicional que podría llevarla hacia el 4% durante el segundo semestre.

El conflicto en Oriente Medio es el catalizador, el Banco Central, en su última reunión de política monetaria de abril, mantuvo la tasa en 4,5% y advirtió explícitamente que los riesgos de que los precios del crudo se mantengan altos por un período prolongado son mayores de lo que se pensaba en diciembre. Esa señal significa que el sesgo de la política monetaria se complica.

El mercado laboral deteriorado

Para que la presión estanflacionaria sea genuina, no basta con que la actividad se frene, también se requiere que el mercado laboral muestre holgura real, que es otra forma de decir que los trabajadores tienen menos poder de negociación, que el consumo interno pierde dinamismo, y que la economía no está simplemente en una pausa técnica.

Panel superior: inflación total y subyacente. Panel inferior: tasa de desocupación trimestral. El repunte simultáneo de desempleo e inflación en el extremo derecho del gráfico es la imagen directa de la presión estanflacionaria. Fuente: INE, Banco Central de Chile, XTB Latam Research.

El desempleo trepó a 8,9% en el trimestre enero–marzo de 2026, superando las estimaciones del mercado. Si se incorporan los trabajadores a tiempo parcial involuntario, la tasa combinada de subutilización laboral alcanza 15,2%, la destrucción de empleo formal es la parte más preocupante, porque no se trata solo de que haya menos personas buscando trabajo, se observar que los puestos de trabajo de calidad están siendo reemplazados, en el mejor caso, por informalidad.

Este deterioro laboral convive ahora con perspectivas de inflación al alza, eso es precisamente lo que complica la posición del Banco Central, que no puede bajar tasas para estimular el empleo sin arriesgarse a alimentar una inflación que ya está en proceso de reaceleración.

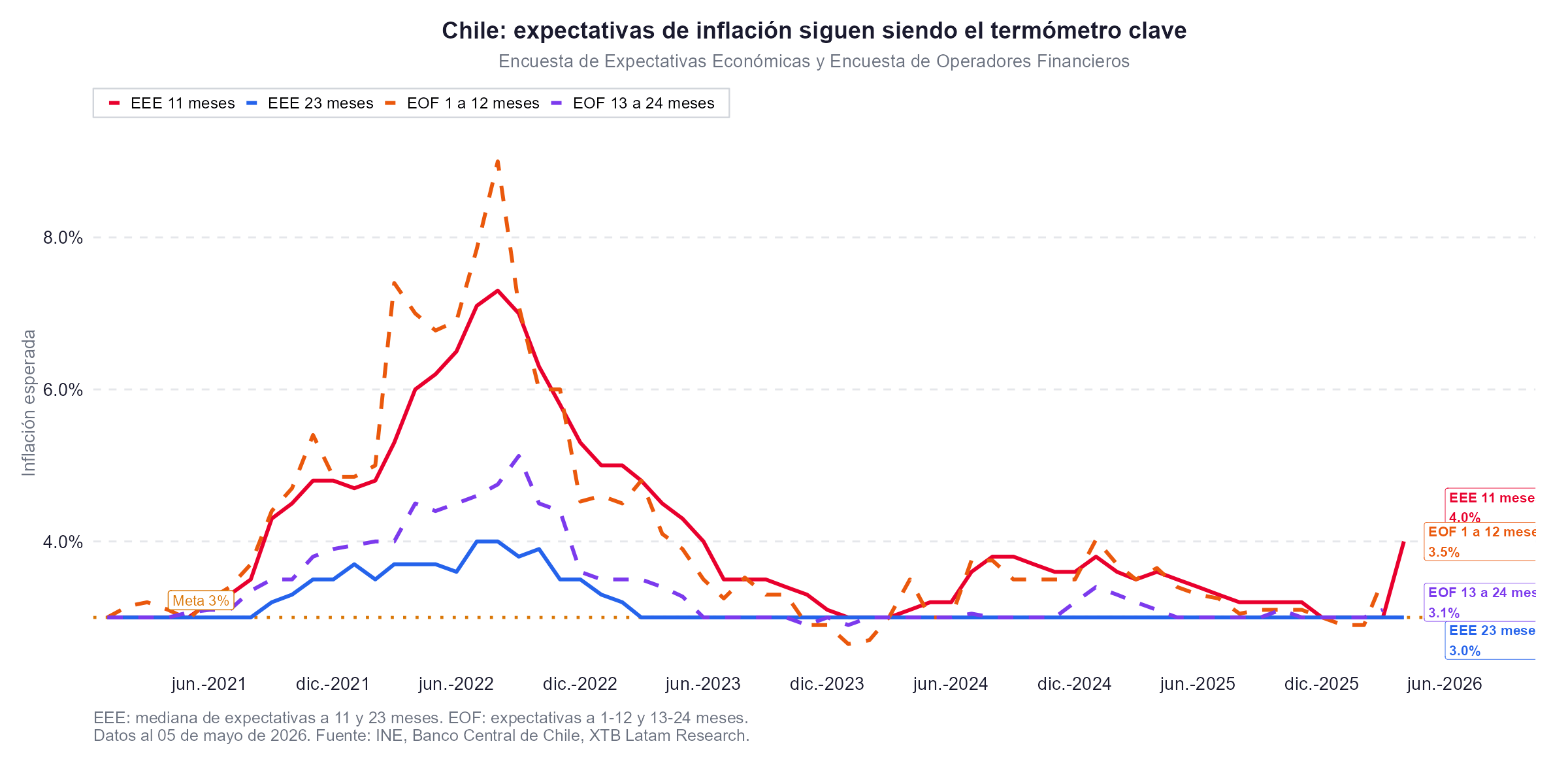

Las expectativas

La diferencia entre un shock inflacionario transitorio y una estanflación genuina reside, en gran medida, en las expectativas. Si los agentes económicos creen que la inflación volverá a la meta en el mediano plazo, el banco central tiene margen de maniobra. si las expectativas se desanclan, el dilema se vuelve insoluble.

Los datos de la Encuesta de Expectativas Económicas revelan que las expectativas a 11 meses saltaron al 4,0%, un movimiento brusco que refleja el impacto de los precios de los combustibles y del deterioro de la actividad, mientras las expectativas a 23 meses permanecen en 3,0%, exactamente sobre la meta. Los operadores financieros, quizás con acceso a información de mercado más inmediata, anticipan 3,5% para el próximo año.

Las expectativas a 11 meses (EEE, rojo) se dispararon a 4,0%, alejándose abruptamente de la meta. Las de 23 meses permanecen ancladas en 3,0%. Los operadores financieros a 1–12 meses (EOF naranja) anticipan 3,5%. El diferencial entre el corto y el mediano plazo determina si el shock es transitorio o persistente. Fuente: INE, Banco Central de Chile, XTB Latam Research.

La buena noticia es que las expectativas de largo plazo no se han movido, la mala es que el salto en el corto plazo es suficientemente brusco como para que el Banco Central no pueda ignorarlo. Si en los próximos meses las expectativas a 23 meses también comienzan a subir, el margen de política monetaria se estrecha dramáticamente.

Qué dice la literatura sobre estanflación

La teoría económica distingue dos explicaciones para la estanflación.

- La primera enfatiza los shocks de oferta (petróleo, energía, cuellos de botella productivos) que elevan precios mientras reducen el poder adquisitivo real y la producción. Blinder y Rudd sostienen que esta explicación sigue siendo la más robusta para entender los episodios clásicos de los años setenta.

- La segunda perspectiva, asociada a Barsky y Kilian, argumenta que los shocks de oferta por sí solos no bastan y que la inflación se vuelve persistente cuando la política monetaria o fiscal acomoda el shock, o cuando las expectativas pierden su ancla. En ese sentido, la credibilidad del banco central es la variable determinante.

El Banco Mundial, en su comparación entre la situación actual y la de los años setenta, señala que el riesgo emerge de la combinación de grandes shocks de oferta con políticas previamente acomodaticias, menor crecimiento potencial y vulnerabilidades propias de las economías emergentes. La diferencia clave respecto a décadas anteriores es que hoy muchos países tienen marcos monetarios más sólidos y expectativas de largo plazo mejor ancladas.

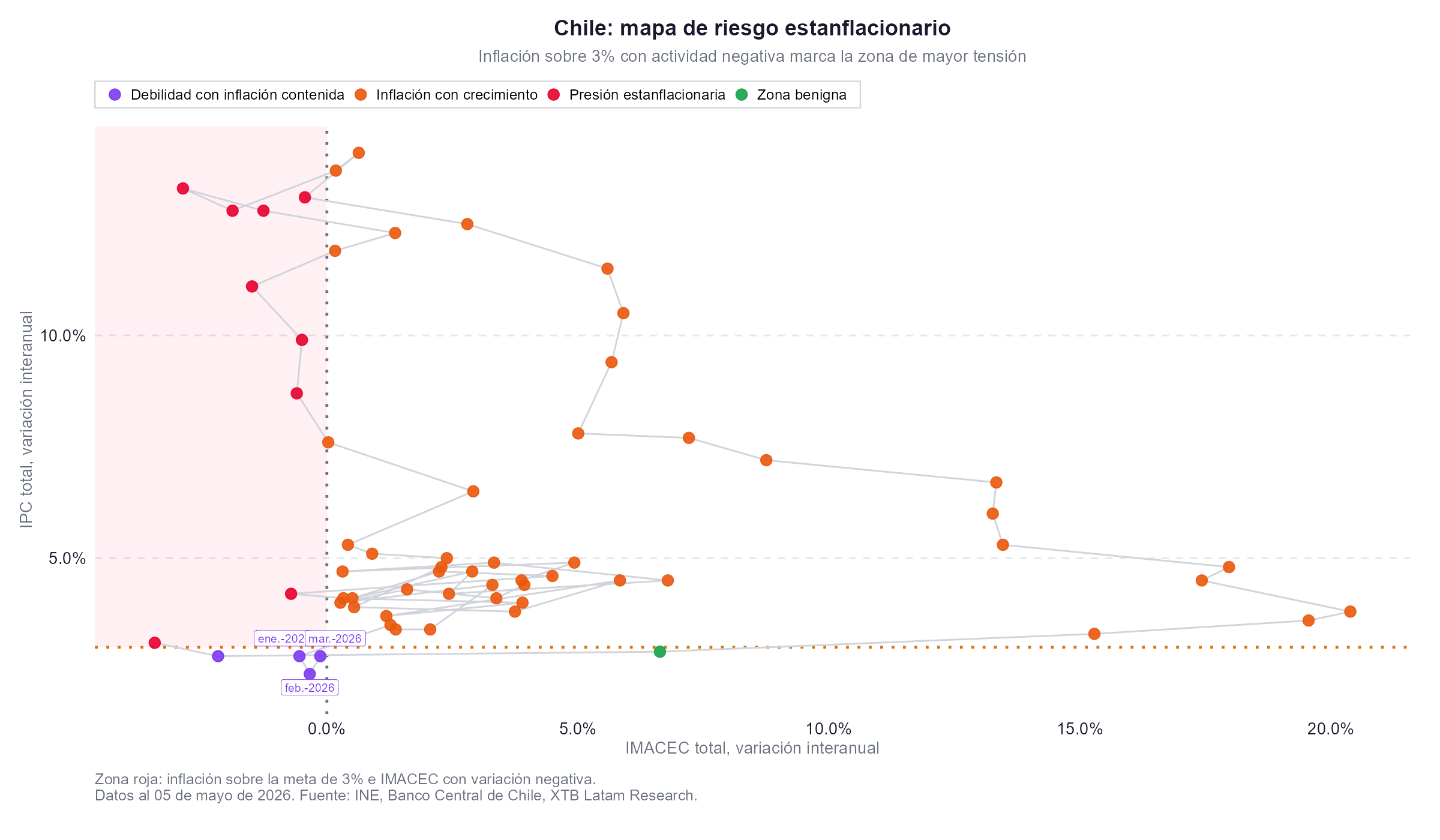

El mapa de riesgo estanflacionario

Cada punto representa un mes de la economía chilena. La zona roja (inflación sobre 3% con IMACEC negativo) define el espacio de mayor tensión estanflacionaria. Los puntos de enero, febrero y marzo de 2026 se ubican cerca del límite: IMACEC negativo, pero inflación aún bajo la meta. La trayectoria proyectada apunta hacia el cuadrante rojo. Fuente: INE, Banco Central de Chile, XTB Latam Research.

El mapa de riesgo estanflacionario permite visualizar de forma directa en qué zona del espacio macro se encuentra Chile en cada momento histórico. La zona roja, inflación sobre el 3% con actividad negativa, es donde la política monetaria enfrenta su dilema más duro. Los episodios de 2022 que aparecen en el cuadrante izquierdo superior representaron ese momento, Chile tenía inflación sobre el 10% con actividad ya deteriorada.

El posicionamiento actual (enero, febrero y marzo de 2026) nos muestra que los tres meses aparecen agrupados en el borde izquierdo del gráfico, con el IMACEC en terreno negativo o marginal, pero con la inflación todavía por debajo de la meta. Si la trayectoria esperada se confirma y la inflación sube hacia el 4% mientras la actividad no se recupera, los próximos meses llevarán esos puntos directamente hacia la zona roja.

No es que Chile esté ya en estanflación. Es que está a un paso de entrar en ella.

Chile no está reviviendo la estanflación de los años setenta, pero la combinación de actividad débil, desempleo elevado, inflación energética importada y un Banco Central que no puede ignorar las expectativas crea un riesgo estanflacionario que los inversores deben monitorear de cerca.

El dilema de política y el escenario base

El Banco Central enfrenta hoy su trade-off más importante desde el ciclo de ajuste de 2022. Mantuvo la tasa en 4,5% en su reunión de abril y señaló que prestará especial atención a los factores que puedan hacer que las presiones de precios se propaguen hacia el resto de la economía. Esa frase es, en lenguaje de banco central, una advertencia implícita de que el ciclo de recortes que se esperaba para la segunda mitad del año está en duda.

El IPoM de marzo ya había anticipado el escenario, el rango de proyección de PIB para 2026 fue recortado a 1,5%–2,5%, desde el 2%–3% de diciembre. La inflación, que había descendido a 2,4% en febrero, se espera que suba hacia el 4% en los meses siguientes y no retorne al 3% hasta el segundo trimestre de 2027, ese es un período de desvío sostenido.

Por su parte, el gobierno de José Antonio Kast intenta compensar la debilidad privada con una agenda de reactivación que incluye desbloqueo de proyectos de inversión, recortes de impuestos corporativos y subsidios al empleo. El impacto de esas medidas sobre la actividad puede ser positivo, pero también puede añadir presión inflacionaria si se despliegan en un contexto donde la demanda aún no es el problema principal.

Chile no está en estanflación clásica, pero la confluencia de un IMACEC negativo, un desempleo en máximos del ciclo, una inflación energética importada que tardará meses en transmitirse plenamente y unas expectativas de corto plazo que ya se alejaron del 3% configura lo que la literatura identifica como una presión estanflacionaria activa. El banco central no puede cortar tasas sin arriesgar la meta. La economía no puede acelerarse con tasas altas y el shock petrolero todavía no terminó de transmitirse, ese triángulo es el verdadero riesgo de 2026.

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Tres motivos detrás de la intervención conjunta en el yen

Gráfico del día: el yen cae desde máximos de 40 años: ¿qué sigue? (03.08.2026)

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.