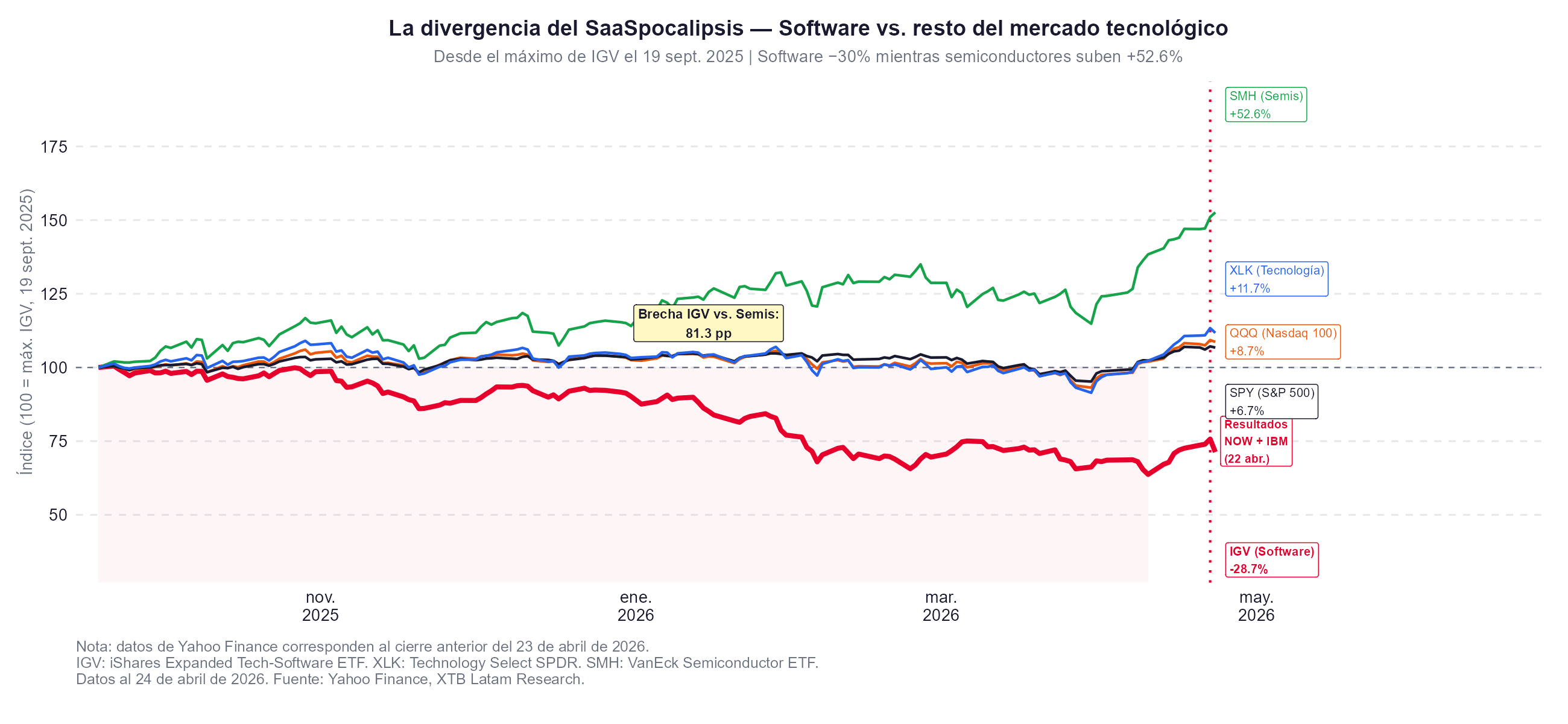

- El ETF IGV de software acumula una caída del 28,7% desde su máximo del 19 de septiembre de 2025, con una brecha de 81,3 puntos porcentuales respecto al ETF de semiconductores SMH, la mayor divergencia registrada entre ambos sectores tecnológicos en la historia reciente.

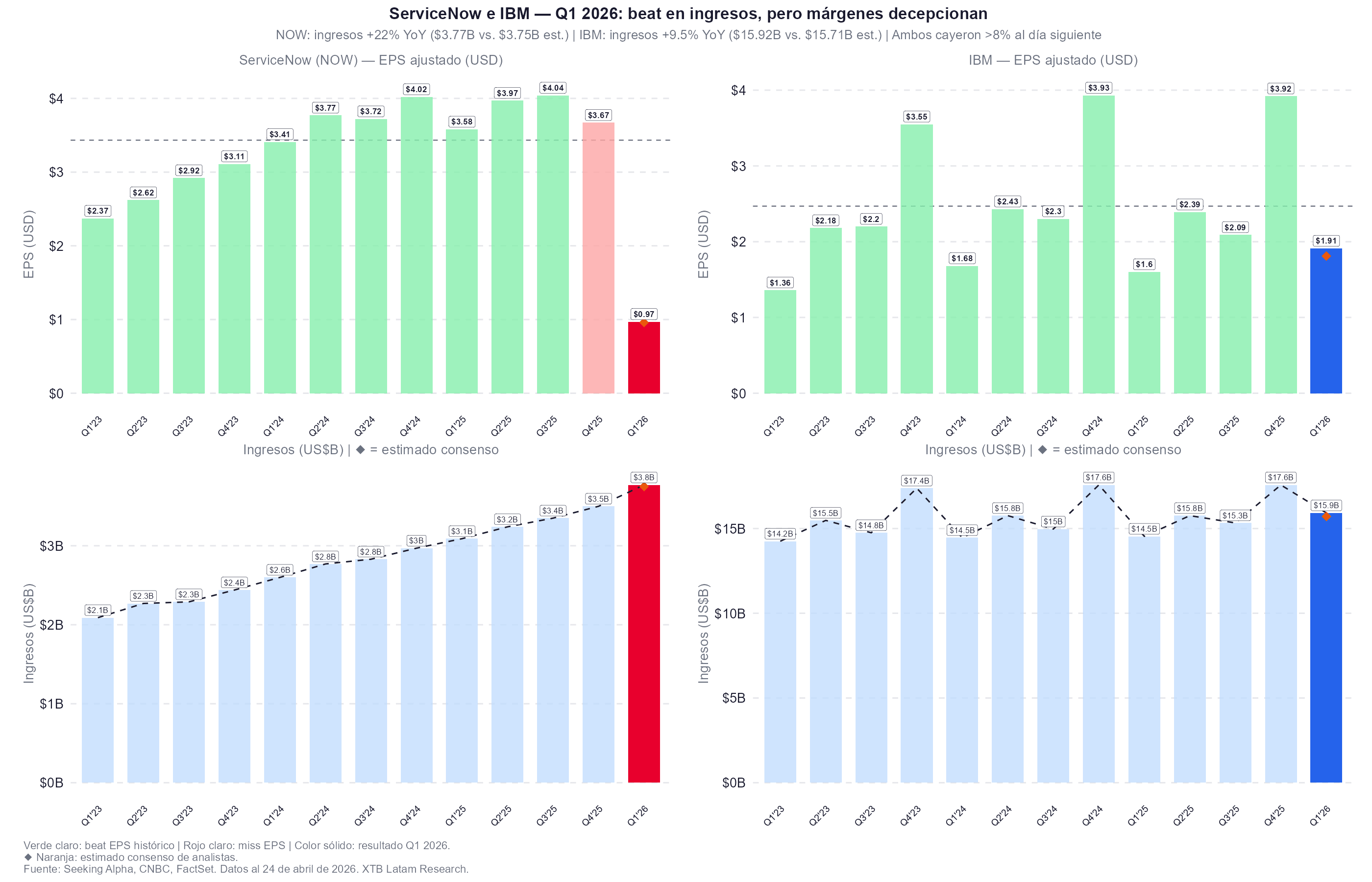

- ServiceNow e IBM superaron estimaciones de ingresos en el Q1 2026 con crecimientos del 22% y 9,5% interanual respectivamente, pero ambas acciones cayeron más de un 8% al día siguiente por la reducción de guía de márgenes de ServiceNow y la presión geopolítica sobre contratos gubernamentales en Oriente Medio.

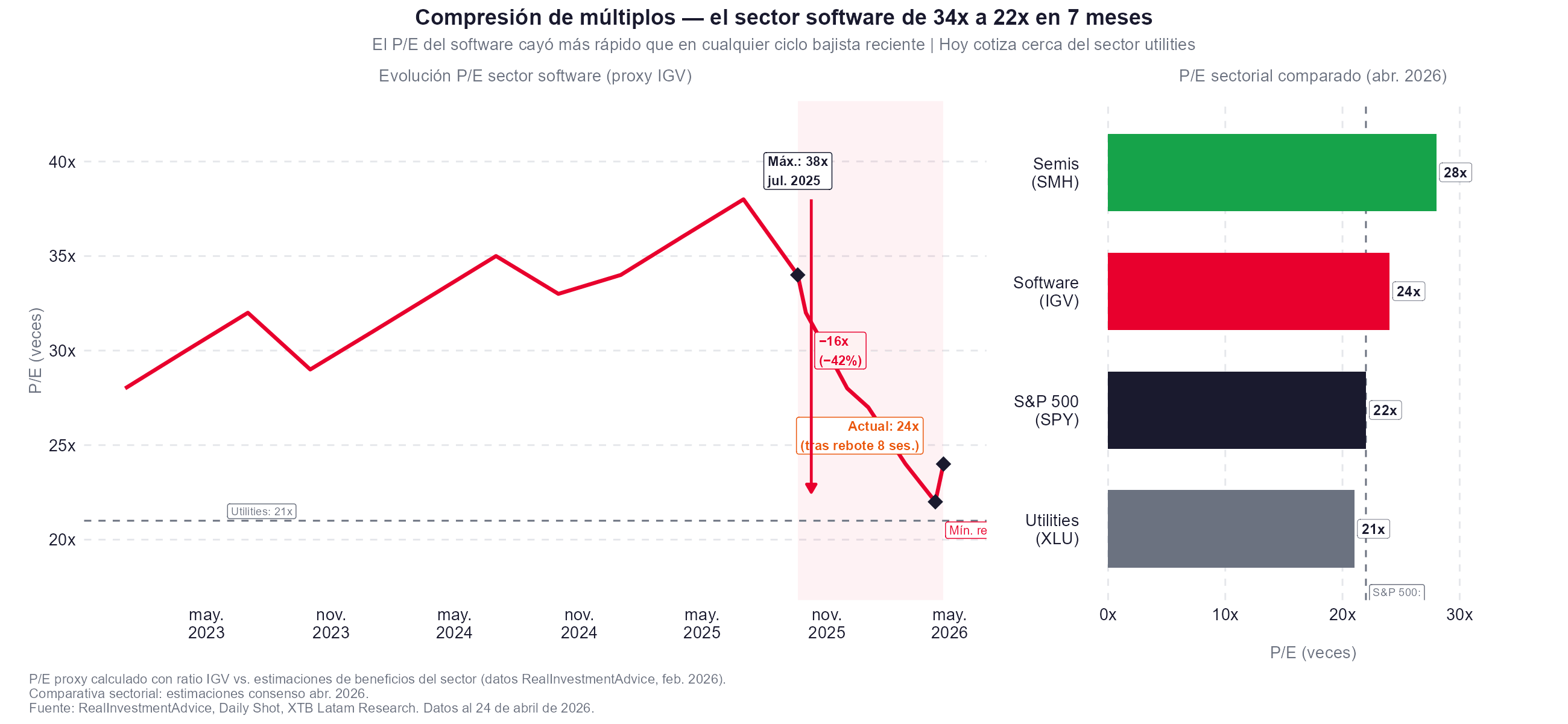

- El P/E del sector software colapsó de 38 veces en julio de 2025 a 22 veces en los mínimos recientes, cotizando cerca del múltiplo del sector utilities en 21 veces, aunque tras el rebote de 8 sesiones consecutivas ha recuperado hasta las 24 veces.

- El ETF IGV de software acumula una caída del 28,7% desde su máximo del 19 de septiembre de 2025, con una brecha de 81,3 puntos porcentuales respecto al ETF de semiconductores SMH, la mayor divergencia registrada entre ambos sectores tecnológicos en la historia reciente.

- ServiceNow e IBM superaron estimaciones de ingresos en el Q1 2026 con crecimientos del 22% y 9,5% interanual respectivamente, pero ambas acciones cayeron más de un 8% al día siguiente por la reducción de guía de márgenes de ServiceNow y la presión geopolítica sobre contratos gubernamentales en Oriente Medio.

- El P/E del sector software colapsó de 38 veces en julio de 2025 a 22 veces en los mínimos recientes, cotizando cerca del múltiplo del sector utilities en 21 veces, aunque tras el rebote de 8 sesiones consecutivas ha recuperado hasta las 24 veces.

El sector software rebotó con fuerza durante ocho sesiones consecutivas tras tocar mínimos de más de dos años el 10 de abril, en lo que los traders de JPMorgan describieron como un movimiento en gran parte táctico impulsado por la escasez de posiciones largas y el temor a quedar descubierto ante los resultados de ServiceNow.

Ese rebote terminó abruptamente el 22 de abril, cuando ServiceNow publicó su Q1 2026 con ingresos superiores al consenso pero recortó su guía de márgenes, arrastrando al sector en una caída generalizada que revivió el debate sobre si la SaaSpocalypse tiene más recorrido por delante o si los precios ya descuentan el peor escenario posible.

La divergencia que define el ciclo

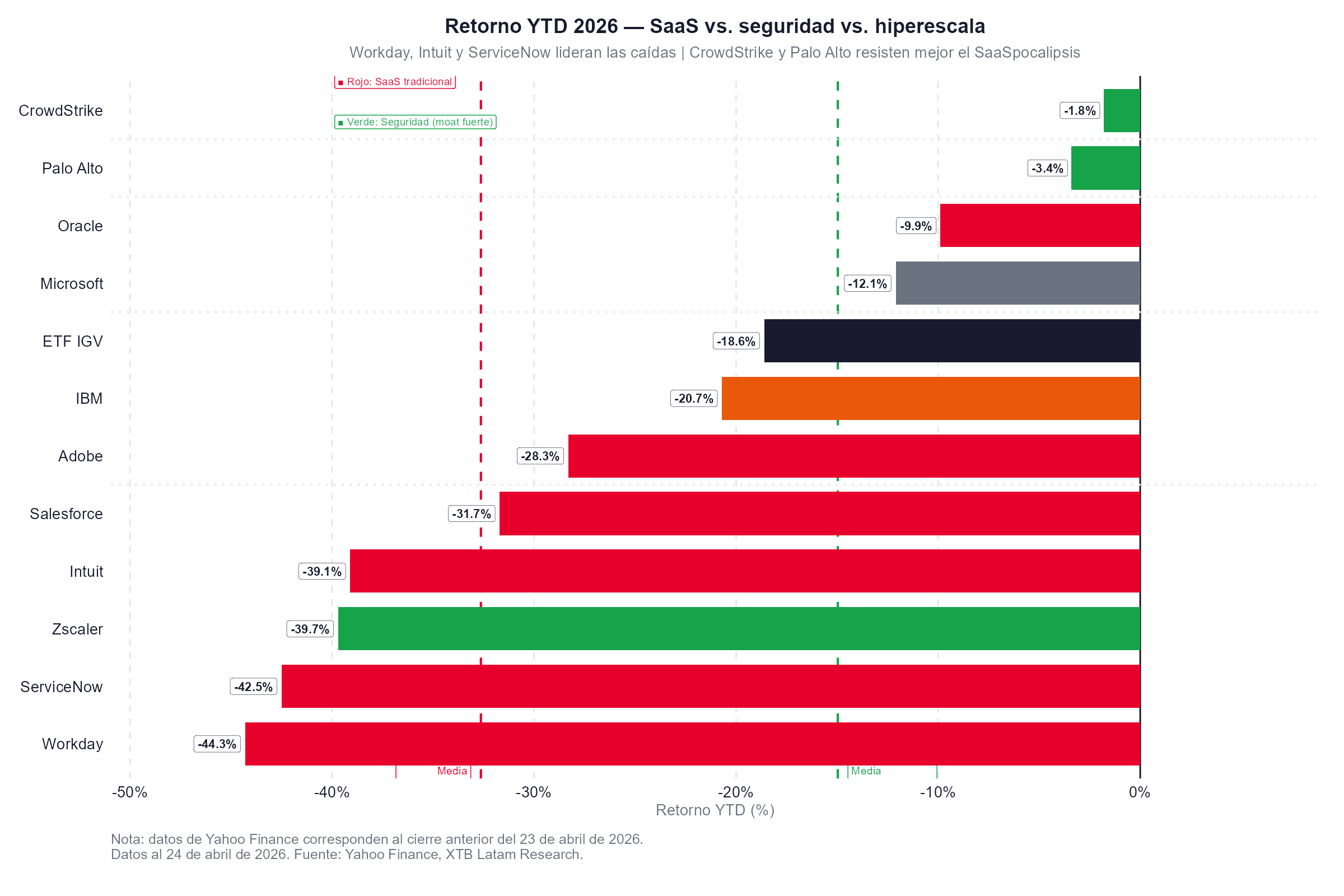

Desde el máximo del ETF IGV, el 19 de septiembre de 2025, el sector software ha perdido un 28,7% mientras el ETF de semiconductores SMH sube un 52,6%, generando una brecha de 81,3 puntos porcentuales entre dos subsectores que en cualquier ciclo tecnológico anterior habían mostrado una correlación elevada. El índice tecnológico amplio XLK sube un 11,7% en el mismo período, y el S&P 500 un 6,7% y el Nasdaq 100 avanza un 8,7%. El software es el único subsector tecnológico con retorno negativo sustancial desde mediados de 2025, y los retornos en lo que va de 2026 confirman la bifurcación con Workday que cae un 44,3%, ServiceNow un 42,5%, Intuit un 39,1%, Salesforce un 31,7% y Adobe un 28,3%, mientras CrowdStrike pierde solo un 1,8% y Palo Alto un 3,4%.

Esa dispersión dentro del propio sector no es aleatoria, acontece debido a los nombres con mayor exposición a modelos de precios por asiento y flujos de trabajo estandarizados lideran las caídas. Los que tienen posicionamiento defensivo en ciberseguridad o moats de datos propietarios resisten mejor. El mercado está haciendo una selección activa dentro del universo SaaS, no una venta indiscriminada, lo que sugiere que la tesis bajista tiene mayor granularidad de lo que los titulares sobre la SaaSpocalypse suelen reconocer.

Los resultados de ServiceNow e IBM

Los resultados del Q1 2026 de ServiceNow e IBM ilustran con precisión la paradoja del momento. ServiceNow reportó ingresos de 3.770 millones de dólares, un crecimiento del 22% interanual que superó los 3.750 millones estimados, y un EPS ajustado de 0,97 dólares en línea con el consenso. IBM reportó ingresos de 15.920 millones de dólares, un crecimiento del 9,5% que superó los 15.710 millones esperados, con un EPS ajustado de 1,91 dólares frente a 1,81 estimados. Ambas compañías batieron en ingresos, sin embargo, ambas cayeron más de un 8% al día siguiente.

El mercado no castigó la guía del futuro, una vez que ServiceNow recortó su previsión de margen bruto ajustado en suscripciones para el año completo hasta el 31,5% desde el 32% anterior, y su guía de margen operativo ajustado para el Q2 de 26,5% quedó muy por debajo del 30,1% del consenso. La compañía atribuyó parte del impacto a retrasos en el cierre de contratos con clientes gubernamentales en Oriente Medio por el conflicto con Irán, que según el CEO Bill McDermott generó un headwind de aproximadamente 75 puntos básicos sobre el crecimiento de ingresos por suscripciones en el trimestre. McDermott elevó simultáneamente su previsión de ingresos por inteligencia artificial para 2026 hasta los 1.500 millones de dólares desde los 1.000 millones anteriores, pero el mercado priorizó la compresión de márgenes sobre el optimismo sobre IA.

IBM enfrenta una narrativa distinta pero igualmente complicada. Históricamente considerado más resistente a la disrupción por sus negocios de consultoría e infraestructura, la acción cayó un 13% en una sola sesión en febrero cuando Anthropic señaló que su IA podía asistir en la modernización de código COBOL, afectando directamente uno de los servicios más lucrativos de IBM. En el Q1 2026, los ingresos crecieron pero la guía se mantuvo sin cambios en un entorno donde el mercado exige aceleración, no estabilidad.

La tesis de Goldman

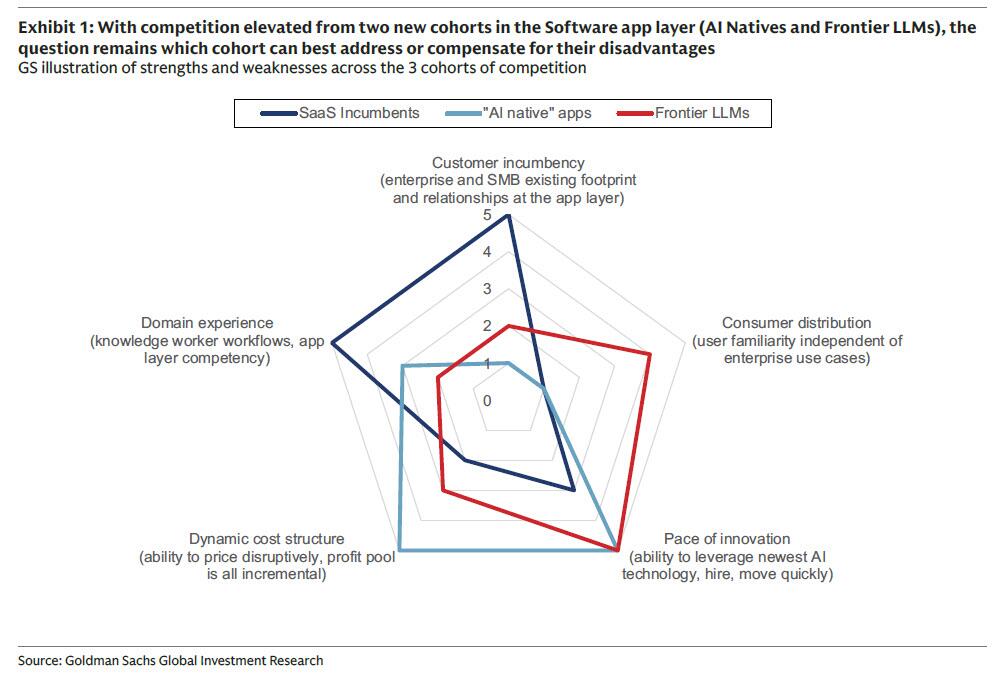

En medio de las caídas generalizadas, Goldman Sachs publicó esta semana un informe que constituye el argumento más elaborado y fundamentado contra la narrativa del fin del SaaS tradicional. Tras reunirse con 30 empresas privadas y 10 públicas en sus conferencias de Silicon Valley de abril, concluyó que el mercado total direccionable del sector software se está expandiendo, no contrayendo.

El argumento central es que la IA no es un juego de suma cero para el software porque permite a las empresas vender unidades de labor o productividad en lugar de características o asientos, accediendo a presupuestos de recursos humanos que son estructuralmente más grandes que los presupuestos de software. Salesforce introdujo las Agentic Work Units, Workday mapea créditos flexibles a unidades de trabajo, y Sierra define la unidad atómica de productividad en IA como un proceso, no una persona. Ese cambio en el modelo de monetización permite a los incumbentes desacoplar el margen bruto del costo subyacente de los LLMs, sosteniendo márgenes superiores al 80%.

El segundo argumento de Goldman es que la escasez de cómputo está redistribuyendo el valor de los proveedores de modelos frontera hacia la capa de aplicación y orquestación. Conforme los costos de inferencia se vuelven el cuello de botella, las empresas de software con modelos propietarios pequeños y especializados tienen una ventaja de costo sobre quienes dependen de APIs de LLMs generales. Superhuman ya enruta el 97% de sus llamadas API a través de sus propios LLMs. Intercom utiliza una mezcla de 12 modelos con la mayoría del tráfico en modelos propietarios y redujo sus costos un 80% al reconstruir su reranker sobre un modelo propio. Writer lanzó un LLM auto-evolutivo que entrena en datos de uso del cliente dentro de su entorno empresarial.

Goldman se declara más constructivo en nombres específicos tras las reuniones, Salesforce por su estrategia agéntica y el próximo lanzamiento de herramientas para desarrolladores, CrowdStrike por la aceleración de varios módulos, Guidewire por la aceleración de conversiones a la nube impulsada por IA, Samsara por la demanda orientada al ROI, y Rubrik por la ampliación de su narrativa de resiliencia hacia identidad y agentes.

La compresión de múltiplos y la pregunta de valoración

La compresión de múltiplos del sector software ha sido la más rápida de cualquier ciclo bajista reciente. El P/E del sector pasó de 38 veces en julio de 2025 a un mínimo cercano a las 21-22 veces en los peores momentos de abril, rozando el múltiplo del sector utilities. Tras el rebote de ocho sesiones, ha recuperado hasta las 24 veces, aún por debajo de las 28 veces del S&P 500 y muy por debajo de las 28 veces de los semiconductores. La pregunta es si esa compresión refleja una valoración de catástrofe o simplemente un retorno a múltiplos razonables para un sector cuyo crecimiento se va a moderar.

La divergencia estadística entre el sector de software y la tecnología amplia se ubica en casi cuatro desviaciones estándar respecto a la relación histórica, y la brecha frente al S&P 500 también se encuentra en niveles extremos. En términos históricos, esas lecturas han precedido reversiones de media, pero la experiencia también muestra que en ciclos con narrativas de disrupción estructural, las relaciones estadísticas pueden mantenerse desviadas por períodos prolongados.

El problema de valoración específico del sector software en este momento es que la narrativa de la SaaSpocalypse comprime múltiplos incluso cuando los fundamentales aguantan. ServiceNow creció ingresos un 22%, superó estimaciones, y cayó un 18% en un día por la guía de márgenes. IBM creció un 9,5%, superó estimaciones, y cayó más de un 8% por mantener la guía sin cambios. El mercado está valorando lo que cree que ganará en un mundo donde los agentes de IA pueden replicar funcionalidades a costo marginal cercano a cero.

Los ganadores y perdedores dentro del sector

La dispersión de retornos en 2026 apunta a una selección que tiene lógica interna. CrowdStrike (CRWD.US) y Palo Alto (PAWN.US), con caídas del 1,8% y 3,4% respectivamente, representan el caso de los proveedores de ciberseguridad donde la IA amplifica la demanda en lugar de sustituirla, más agentes autónomos en las empresas implica más superficie de ataque que proteger, más tráfico que monitorear y más vectores de amenaza que gestionar. CrowdStrike nota ya un aumento en el tráfico agéntico en sus redes y tiene un componente de precios por uso en sus soluciones existentes que puede capturar ese incremento de actividad.

En el extremo opuesto, Workday (WDAY.US) con -44,3% e Intuit con -39,1% representan los productos con mayor exposición a procesos estandarizados de recursos humanos y contabilidad que los agentes de IA pueden ejecutar directamente. ServiceNow, con -42,5% pese a un modelo de negocio con moats de integración profunda en workflows empresariales, ilustra que incluso los casos con argumentos defensivos sólidos no están inmunes a la compresión de múltiplos cuando el sentimiento del sector es negativo.

La clave de largo plazo que Goldman articula es que los ganadores serán los que controlen la capa de orquestación y los datos de acción, no los que alojan datos de registro. Las empresas nativas de IA están ganando en el espacio entre los silos de SaaS tradicional, no compitiendo frontalmente con los incumbentes. Esa dinámica crea tanto amenazas como oportunidades, y la capacidad de cada empresa para posicionarse en la capa de orquestación determinará qué lado del trade resulta correcto.

¿Por qué el gasto en IA está provocando ventas en el sector?

Trigo en niveles no vistos desde 2024: ¿qué impulsa el rally?

Resumen diario: Las amenazas de guerra de Trump presionan a los mercados. Wall Street se hunde en terreno negativo

ServiceNow: ¿es su giro hacia la IA una oportunidad?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.