- Las transiciones en la Fed suelen coincidir con debilidad del peso, aunque el contexto actual rompe parcialmente ese patrón gracias al diferencial de tasas y el carry trade.

- El “superpeso” no es estructuralmente garantizado: un cambio en el tono de la Reserva Federal o en el entorno global podría activar toma de utilidades y presión alcista en el dólar.

- Una eventual presidencia más restrictiva (como la de Warsh), junto con riesgos geopolíticos, podría marcar un punto de inflexión y favorecer un retorno a la tendencia histórica alcista del dólar frente al peso mexicano.

- Las transiciones en la Fed suelen coincidir con debilidad del peso, aunque el contexto actual rompe parcialmente ese patrón gracias al diferencial de tasas y el carry trade.

- El “superpeso” no es estructuralmente garantizado: un cambio en el tono de la Reserva Federal o en el entorno global podría activar toma de utilidades y presión alcista en el dólar.

- Una eventual presidencia más restrictiva (como la de Warsh), junto con riesgos geopolíticos, podría marcar un punto de inflexión y favorecer un retorno a la tendencia histórica alcista del dólar frente al peso mexicano.

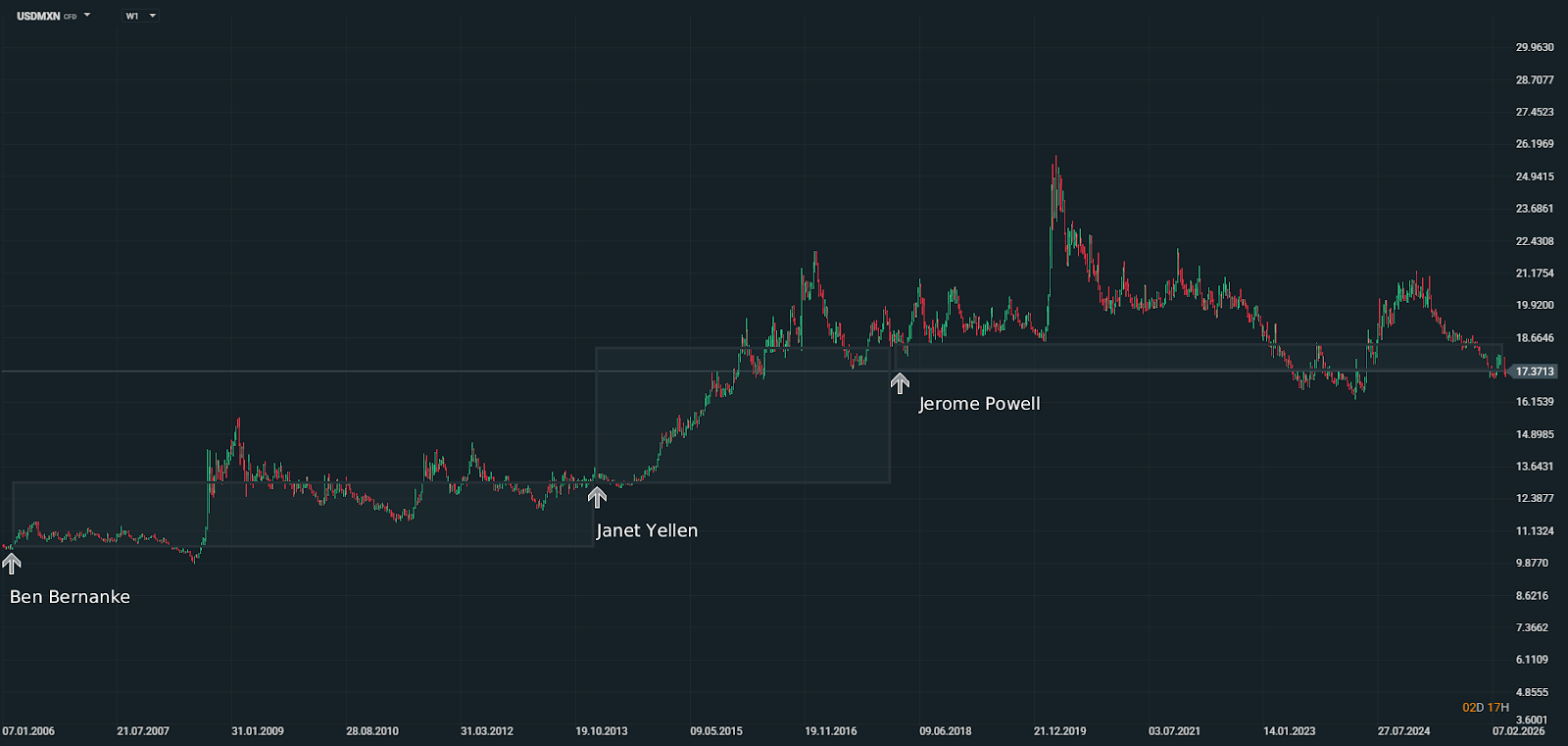

El análisis histórico sugiere que los cambios en la presidencia de la Reserva Federal han coincidido, en varios casos, con episodios de debilidad del peso mexicano frente al dólar. Tal como se observa en el gráfico, en dos de las tres transiciones más recientes el tipo de cambio ha tendido a depreciarse, aunque el ciclo actual todavía no permite una conclusión definitiva.

Conviene matizar que la sensibilidad del peso a estos eventos no ha sido siempre la misma. Antes de 2006, México operaba bajo un esquema de tipo de cambio más intervenido o controlado, donde el Banco de México mantenía la paridad dentro de ciertos rangos. En ese contexto, los movimientos del tipo de cambio eran más acotados y menos dependientes de factores externos, incluidos los cambios en la política monetaria estadounidense.

Bernanke: crisis financiera y liquidez global

La llegada de Ben Bernanke en 2006 se produjo en un entorno de relativa estabilidad, con el dólar frente al peso en niveles cercanos a 10.50. Durante su mandato tuvo lugar la crisis financiera global de 2008, que impulsó una fuerte demanda por activos refugio, fortaleciendo al dólar y presionando al peso hasta niveles cercanos a 15.

La respuesta de la Reserva Federal fue una política monetaria extremadamente expansiva, con tasas cercanas a cero y programas de expansión cuantitativa. Esta inyección masiva de liquidez contribuyó a estabilizar los mercados y evitó un deterioro más profundo del peso, aunque el balance final fue una tendencia alcista estructural del dólar durante ese periodo.

Yellen: fin del dinero barato y presión adicional por el petróleo

En 2014, Janet Yellen asumió la presidencia con el tipo de cambio en torno a 13.30. Su mandato coincidió con el inicio del proceso de normalización monetaria en Estados Unidos, tras años de tasas cercanas a cero. El mercado comenzó a anticipar subidas de tasas, lo que fortaleció al dólar a nivel global.

A este entorno se sumó el colapso de los precios del petróleo entre 2014 y 2015, un factor especialmente relevante para México. La combinación de un entorno monetario más restrictivo y la caída del crudo generó una presión significativa sobre el peso. Posteriormente, en 2016, la incertidumbre asociada al proceso electoral en Estados Unidos y las tensiones en torno al TLCAN llevaron al tipo de cambio a niveles cercanos a 22, consolidando un periodo de depreciación prolongada.

Powell: pandemia, inflación y el auge del “superpeso”

El mandato de Jerome Powell, iniciado en 2018 con un tipo de cambio cercano a 18.50, ha estado marcado por dos eventos clave: la pandemia de 2020 y el posterior ciclo inflacionario global.

En este periodo, el diferencial de tasas de interés jugó un papel determinante. El Banco de México adoptó una postura más agresiva que la Reserva Federal en el ciclo de subidas, generando un atractivo diferencial que incentivó estrategias de carry trade. Este flujo de capital contribuyó a la apreciación del peso, dando lugar al denominado “superpeso”.

Como resultado, este ciclo representa una excepción dentro del patrón histórico, al observarse un fortalecimiento del peso frente al dólar, con niveles incluso por debajo de 17. De mantenerse esta tendencia, sería la primera vez en décadas que una transición en la Reserva Federal coincide con un peso más fuerte respecto al inicio del mandato anterior.

Un escenario aún abierto

A pesar de este comportamiento reciente, el escenario sigue abierto. El dólar mantiene una estructura de fondo que podría favorecer un rebote en las próximas semanas, lo que implicaría una nueva fase de depreciación para el peso. La evolución dependerá en gran medida de las condiciones macroeconómicas y de la política monetaria relativa entre ambos países.

¿Qué implicaría una presidencia de Kevin Warsh?

En caso de que Kevin Warsh asuma la presidencia de la Reserva Federal, el mercado podría enfrentarse a un cambio relevante en el tono de la política monetaria. Su perfil, tradicionalmente más crítico con las políticas expansivas, sugiere un enfoque potencialmente más restrictivo, lo que podría favorecer un fortalecimiento del dólar frente al peso.

A este factor se suman los riesgos geopolíticos, que continúan siendo una fuente de volatilidad para los mercados emergentes. Escenarios de tensión en regiones clave o deterioro en el entorno global podrían incentivar flujos hacia activos refugio, presionando nuevamente al tipo de cambio.

Existe además un elemento técnico relevante: el posicionamiento del mercado. El peso ha acumulado una apreciación significativa y el consenso se mantiene ampliamente inclinado a su favor. En este contexto, un cambio en la narrativa o en el liderazgo de la Reserva Federal podría actuar como catalizador para toma de utilidades, generando un ajuste que podría llevar al tipo de cambio hacia niveles en torno a 18.50 o incluso 19.

Un punto de inflexión para el tipo de cambio

El mercado se encuentra en una fase en la que convergen factores técnicos y fundamentales. Si el dólar logra sostener niveles de soporte y la nueva administración de la Reserva Federal adopta un enfoque más orientado a fortalecer la moneda estadounidense, el escenario podría evolucionar hacia una reversión del “superpeso” y un retorno a la tendencia alcista histórica del dólar frente al peso mexicano.

_________________________________________________________

Raúl Ojeda Espino

Analista Colaborador en XTB LATAM

Especialista en Instrumentos Derivados con nueve años de experiencia en mercados financieros

Los mercados centran su atención en el empleo de EE. UU. y los resultados empresariales

La bolsa hoy: Wall Street acelera las subidas gracias a la IA

Yen japonés: ¿qué pasó en el mercado tras intervenciones anteriores?

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.