Semana negativa para los mercados que ha estado principalmente marcada por la apreciación del dólar y su alcance de la paridad con el euro, que ha marcado el sentimiento inversor junto con una publicación del IPC de Estados Unidos que marca nuevas cifras históricas en el 9,1%. El sentimiento del consumidor de la Universidad de Michigan y las ventas minoristas han vuelto a lastrar el comportamiento que se salda con fuertes correcciones en todas las plazas mundiales, sin excepción.

Gráfico EUR/USD con pérdida de soporte. Fuente: Xstation5

Gráfico EUR/USD con pérdida de soporte. Fuente: Xstation5

El Ibex35 es el selectivo europeo que lidera las caídas en el viejo continente, sólo por detrás del MIB Italiano que tras la dimisión de Mario Dragui, que pierde el apoyo del partido Movimiento 5 Estrellas y Matarella, mientras que el Russell 2000 y el tecnológico Nasdaq lo hacen para Wall Street. Caídas superiores al 2,5% en la mayoría de los casos. Desde Asia, los malos datos macro junto con la reactivación de las restricciones por covid en China sitúan a los índices asiáticos como los de peor rendimiento.

Gráfico MIT Italiano con pero comportamiento que el IBEX35 (azul) o Dax Alemán (amarillo). Fuente: Xstation5

Dentro del selectivo español, son los bancos quienes lideran las correcciones seguido por las energéticas. El motivo, la intención del gobierno de aplicar un nuevo impuesto a los extraordinarios de estos dos sectores. Caixabank se deja en la semana más del 10% como el peor banco y BBVA cerca del 8% de corrección como el que menos cae. En energéticas, es Repsol quien recibe el mayor golpe cercano al 8%, fruto de las caídas en el precio del crudo, mientras que Naturgy, remonta levemente por debajo del 1% en la semana por las alzas en el precio de la materia prima. Entre medias, aseguradoras, farmacéuticas, acereras y constructoras se dejan de media más del 2% en la semana.

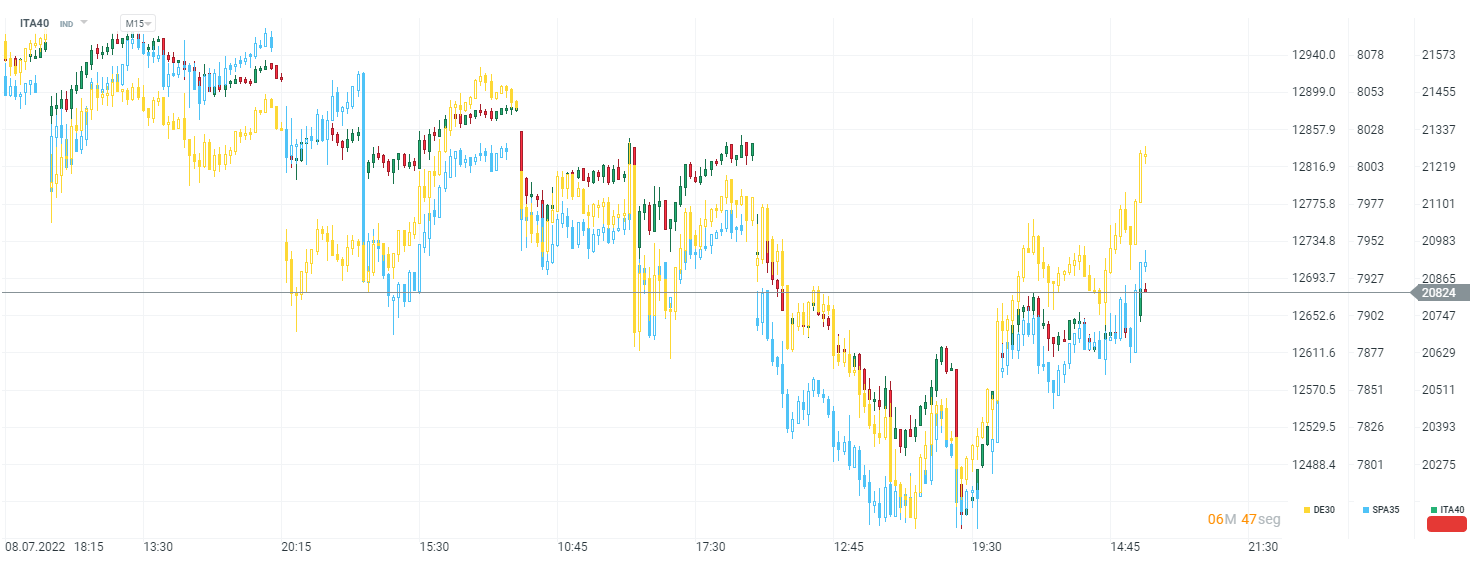

Gráfico Ibex35 perdiendo los 8.000 puntos. Fuente: Xstation5

Gráfico Ibex35 perdiendo los 8.000 puntos. Fuente: Xstation5

En materias primas, son los granos quienes retroceden con más fuerza, con caídas superiores al 15% siendo el maíz el que más corrige con una caída superior al 22%. Le siguen los metales industriales, el petróleo e incluso los metales preciosos. El oro pierde más de un 2% en la semana por la apreciación del dólar. El cambio EURUSD retrocede un 1,2% tras haber probado niveles por debajo de 1,0000$. En criptomonedas, los alcistas luchan por mantener el nivel histórico y psicológico de los 20.000$.

Para la semana que viene, los inversores estarán pendientes de los datos de IPC del Reino Unido, los datos de IPP de Alemania y el inicio de los PMI preliminares del mes de Julio. Pero sobre todo, el próximo jueves el mercado contendrá la respiración para ver el comportamiento de los inversores cuando el BCE suba los tipos por primera vez en años, a razón de 25 puntos básicos, algo que no pasaba desde 2014.

Calendario económico: ¿Podrían los informes de empleo menos favorables presionar a la Reserva Federal para que suba los tipos?

Dólar hoy México: peso encadena avances por debilidad global del billete verde

El informe de ADP se sitúa por debajo de las previsiones. El EUR/USD amplía sus subidas📈

Calendario económico: datos macroeconómicos de EE. UU. y resultados de las grandes tecnológicas 🔎

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.