- Los futuros accionarios extendieron las ganancias ante señales de avance en las negociaciones nucleares, con Trump buscando cerrar un acuerdo antes de su viaje a China, aunque el riesgo de una escalada militar sigue presente.

- El sector tecnológico encabezó las subidas impulsado por los sólidos resultados de AMD y el buen desempeño de semiconductores, mientras Energía y Utilities quedaron bajo presión por la caída reciente del petróleo.

- Los inversores monitorean las solicitudes de desempleo en EEUU, el PIB de la Fed de Atlanta y la respuesta iraní a Washington, en un contexto donde el Brent y el WTI operan con cautela cerca de los 100 USD por barril.

- Los futuros accionarios extendieron las ganancias ante señales de avance en las negociaciones nucleares, con Trump buscando cerrar un acuerdo antes de su viaje a China, aunque el riesgo de una escalada militar sigue presente.

- El sector tecnológico encabezó las subidas impulsado por los sólidos resultados de AMD y el buen desempeño de semiconductores, mientras Energía y Utilities quedaron bajo presión por la caída reciente del petróleo.

- Los inversores monitorean las solicitudes de desempleo en EEUU, el PIB de la Fed de Atlanta y la respuesta iraní a Washington, en un contexto donde el Brent y el WTI operan con cautela cerca de los 100 USD por barril.

Los futuros de acciones extendieron las ganancias de la sesión anterior, impulsados por señales positivas en torno a las negociaciones entre Estados Unidos e Irán para poner fin al conflicto. El presidente Trump se mostró optimista respecto al avance de las conversaciones y expresó su intención de cerrar un acuerdo antes de su viaje a China la próxima semana, aunque posteriormente aclaró que no existe una fecha límite formal. En este contexto, se espera que Irán entregue su respuesta a la propuesta estadounidense a los mediadores este jueves, según fuentes regionales citadas por CNN.

No obstante, persiste la incertidumbre sobre el desenlace diplomático. Según Axios, el presidente Trump podría recurrir a una acción militar si no se alcanza un acuerdo antes del viaje a China. Asimismo, NBC informó que la marcha atrás de la administración en su plan para escolta de buques por el Estrecho de Ormuz se debió a que Arabia Saudí suspendió el acceso de Estados Unidos a sus bases y espacio aéreo para llevar a cabo dicha operación. A nivel sectorial, los mercados cerraron en terreno mayoritariamente positivo, con la excepción de Energía y Utilities, mientras que el sector tecnológico lideró las subidas impulsado por los semiconductores, en particular AMD tras sus sólidos resultados trimestrales.

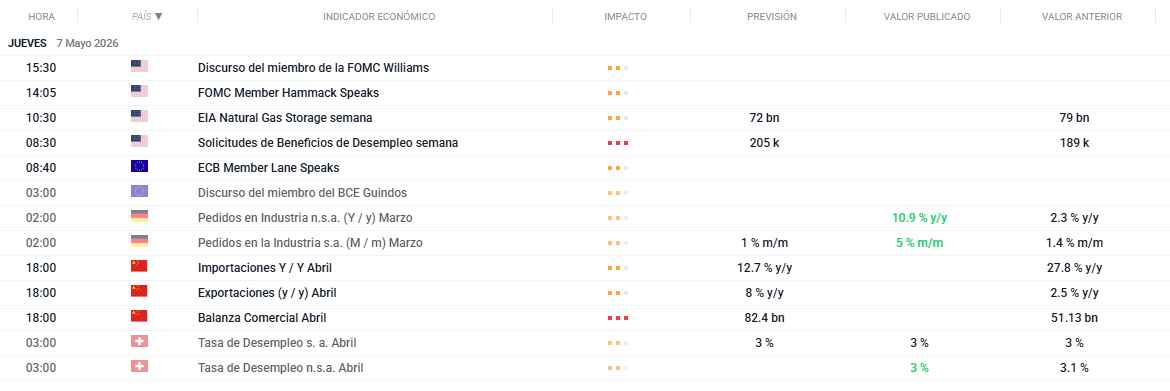

En la jornada de hoy, los inversores estarán atentos a una serie de datos macroeconómicos relevantes para Estados Unidos, entre ellos los despidos de empleo Challenger de abril, las solicitudes semanales de desempleo al 2 de mayo y la estimación del PIB de la Fed de Atlanta. En el frente corporativo, destacan las presentaciones de resultados de McDonald’s y Coinbase, que podrían generar movimientos adicionales en el mercado.

Fuente: xStation5

-

Geopolítica: Trump reafirmó su intención de alcanzar un acuerdo nuclear con Irán en el plazo de una semana, descartando la posesión de armas nucleares por parte del régimen y abriendo la posibilidad de que Irán retenga uranio enriquecido. Sin embargo, según Axios, no se descarta una acción militar si no hay acuerdo antes del viaje a China. Irán aún no ha presentado formalmente su respuesta a los mediadores, mientras Arabia Saudí bloqueó el uso de sus bases al ejército estadounidense, lo que forzó la cancelación del Proyecto Libertad en el Estrecho de Ormuz.

-

Divisas: El dólar se mantuvo volátil en torno a los 98,00 puntos a la espera de novedades sobre Irán. El EUR/USD y el GBP/USD registraron avances moderados que luego revirtieron parcialmente, mientras el USD/JPY se consolidó en un rango estrecho. El Tesoro Bessent se reunirá durante tres días con altos funcionarios japoneses a partir del lunes 11 para abordar la debilidad del yen.

-

Bonos: Los futuros de los UST operaron en un rango estrecho tras la subida del miércoles, con el rendimiento a 10 años bajando del 4,35% aunque manteniéndose elevado. Los futuros del Bund cotizaron sin grandes variaciones, a la espera de varios ponentes del BCE. Los JGB subieron al reanudar el mercado japonés, impulsados por la caída del petróleo y la fortaleza del yen, aunque redujeron parte de las ganancias durante la sesión.

-

EE.UU.: El miembro de la Fed Goolsbee debatió el impacto de la productividad sobre la inflación, advirtiendo que si los hogares adelantan ingresos futuros esperados al consumo presente, la economía podría sobrecalentarse. En paralelo, EE.UU. y China estarían considerando iniciar conversaciones oficiales sobre inteligencia artificial durante la visita de Trump a Pekín la próxima semana.

-

Europa: Las ventas minoristas de la eurozona cayeron menos de lo esperado en marzo, con una bajada mensual del 0,1% frente al -0,4% previsto. En contraste, los PMI de construcción de la UE y del Reino Unido se deterioraron de forma notable, con el dato británico cayendo hasta 39,7 frente a una expectativa de 46,2. Como dato positivo, los pedidos de fábrica alemanes sorprendieron al alza con un avance mensual del 5,0%.

-

Canadá: El gobernador del BoC, Macklem, señaló que una subida consecutiva de tipos podría ser necesaria si los precios del petróleo continúan elevados, mientras que un endurecimiento comercial adicional por parte de EE.UU. podría justificar recortes para sostener el crecimiento. Las previsiones de inflación del informe de julio no se espera que varíen significativamente tras incorporar la última actualización fiscal.

-

Japón: Las actas del BoJ de marzo reflejaron consenso en mantener los tipos en el 0,75%, con la advertencia de que quedarse atrás en el control de la inflación forzaría un ajuste monetario más agresivo en el futuro. El Nikkei retomó operaciones tras las vacaciones alcanzando nuevos máximos históricos por encima de los 63.000 puntos, liderado por SoftBank e Ibiden, mientras las autoridades japonesas siguen vigilando de cerca el debilitamiento del yen.

-

Australia: La balanza comercial de marzo arrojó un déficit de 1.841 millones de dólares, muy por debajo de la expectativa de un superávit de 4.450 millones, como resultado de una caída del 2,7% en las exportaciones y un fuerte repunte del 14,1% en las importaciones, lo que refleja un deterioro significativo del saldo exterior en el período.

-

Petróleo: El crudo operó con cautela a la espera de la respuesta iraní, con el WTI moviéndose entre 94,83 y 96,48 dólares por barril y el Brent entre 101,13 y 102,55. La tensión en Oriente Medio se mantuvo elevada tras nuevos ataques de Israel sobre Beirut y el lanzamiento de proyectiles desde el Líbano, interceptados por las fuerzas israelíes. Adicionalmente, la administración Trump estudia usar reservas de petróleo almacenadas en bases militares para reponer las reservas de emergencia.

-

Metales: Los metales preciosos consolidaron posiciones tras las subidas del miércoles, con el oro spot cotizando en un rango de 4.685 a 4.721 dólares por onza y la plata en un rango igualmente estrecho. El cobre LME a tres meses hizo una pausa tras dos jornadas consecutivas de ganancias, después de haber rozado los 13.400 dólares por tonelada.

¿Quieres saber más? Conéctate a nuestro seminario de Análisis Intraday

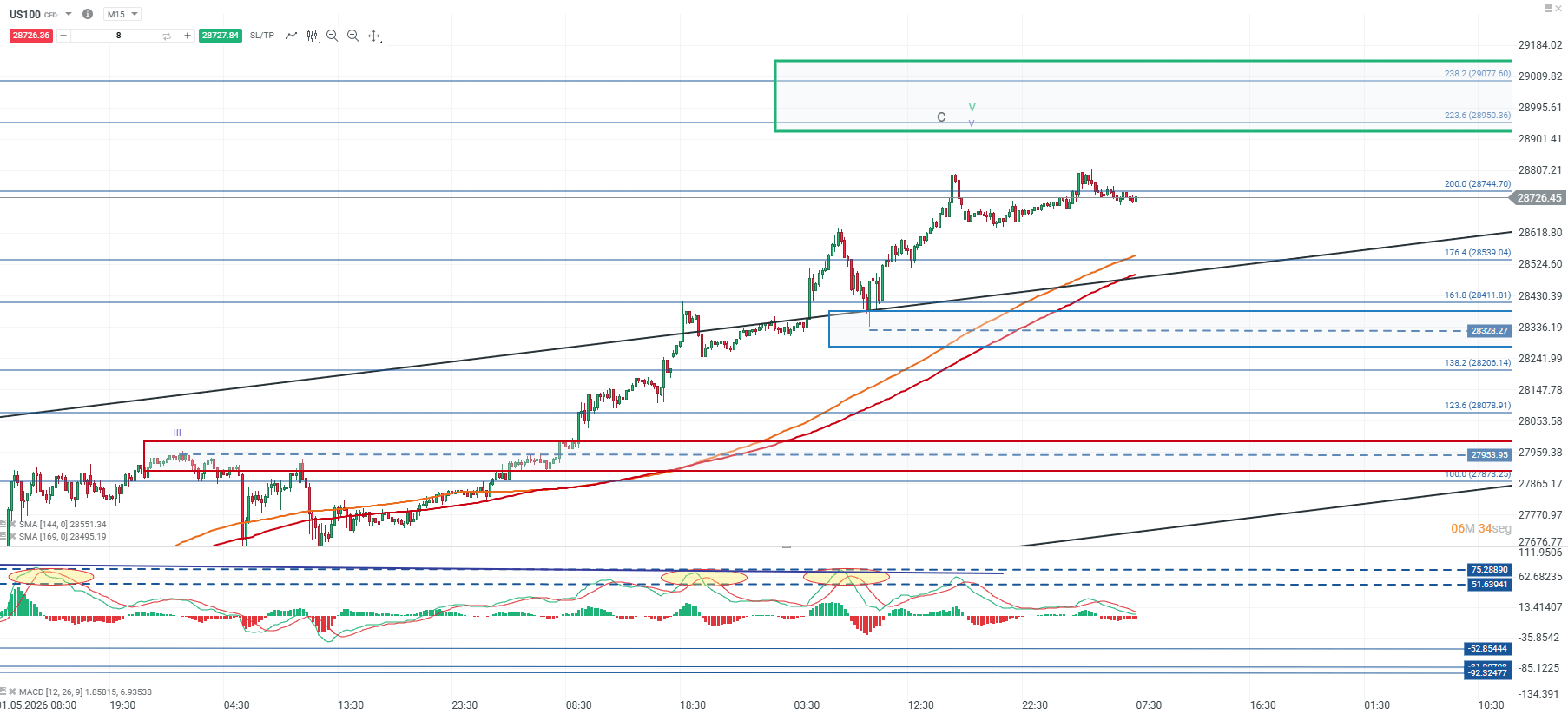

Análisis US100

El precio ha continuado mostrando una estructura alcista. Durante la sesión nocturna marcó un nuevo máximo, aunque en la jornada actual ha comenzado a reflejar un sesgo más correctivo. Aun así, la cotización se mantiene sobre sus puntos pivote clave y por encima de sus medias móviles, lo que permite que la estructura iniciada siga vigente. En este contexto, el soporte relevante continúa ubicado en la zona de los 28.328 puntos.

Mientras el precio logre sostenerse sobre este nivel, podría extender el movimiento hacia la región de los 29.077 puntos, correspondiente a la extensión del 228,2% de Fibonacci. En cambio, una pérdida de este soporte podría señalar el inicio de una corrección de mayor amplitud, con un soporte más relevante posterior en torno a los 27.953 puntos.

🔹 Punto Clave: 28.328

🔺 Escenario Alcista: 29.077

🔻 Escenario Bajista: 27.953

Fuente: xStation

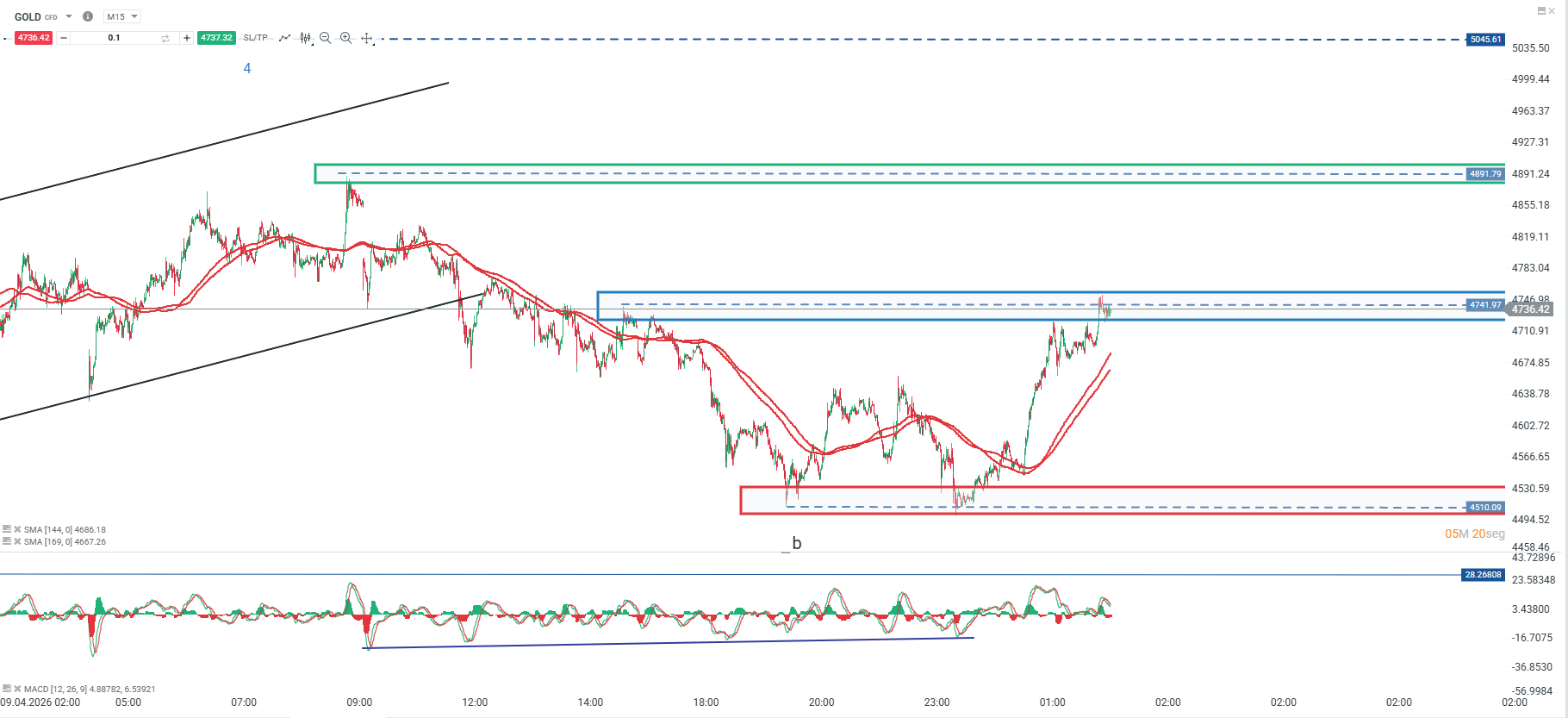

Gráfico del Día

El oro ha extendido su avance, favorecido por un mayor rendimiento y por una menor prima asociada al refugio político. En este contexto, la media móvil ya ha girado al alza y el precio mantiene una estructura técnica constructiva. Actualmente, la cotización ha alcanzado su primera zona de resistencia en el punto pivote de los 4.741 dólares por onza, nivel que pasa a ser la referencia clave de corto plazo.

Si el precio logra superar de forma sostenida los 4.741 dólares por onza, podría dar continuidad al movimiento alcista hacia el siguiente punto pivote relevante, ubicado en los 4.891 dólares por onza. En cambio, si no consigue quebrar esta resistencia, podría desarrollarse una corrección de corto plazo, con un soporte relevante en la zona de mínimos situada en torno a los 4.510 dólares por onza.

🔹 Punto Clave: 4.741

🔺 Escenario Alcista: 4.891

🔻 Escenario Bajista: 4.510

Fuente: xStation5

Petróleo sobre US$100, gas europeo bajo presión y nuevos aranceles: ¿qué mueve al mercado?

El gas europeo alcanza máximos de cuatro meses: ¿qué puede impulsar el próximo movimiento?

¿Por qué Warren Buffett está invirtiendo en Google?

Oro y plata: ¿qué está presionando a los metales?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.