-

Europa entra en modo corrección

-

Solo energía y utilities aguantan

-

El PPI alemán sorprende al alza

-

La diplomacia se enfría

-

Europa entra en modo corrección

-

Solo energía y utilities aguantan

-

El PPI alemán sorprende al alza

-

La diplomacia se enfría

Mercados y compañías

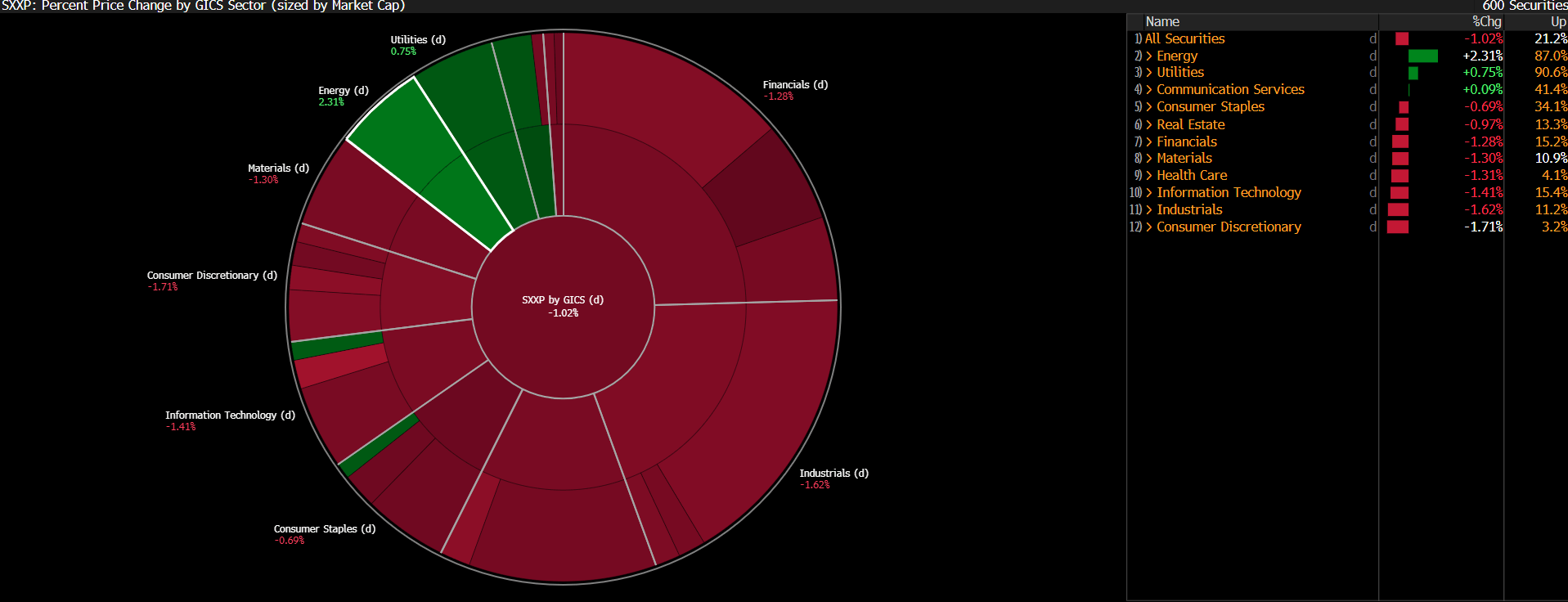

Los índices europeos registran una fuerte corrección en respuesta al nuevo cierre del Estrecho de Ormuz. Las caídas son generalizadas, reflejadas en un retroceso del Stoxx 600 de casi el 1,1%.

Las mayores caídas se observan en Madrid (IBEX35: -1,3%) y en el DAX alemán ( -1,25%). Los futuros del WIG20 y del FTSE 100 británico retroceden alrededor del 1,1%, mientras que los futuros del CAC40 francés y del SMI suizo caen un 1%. Milán ( FTSEMIB: -0,8%) y Ámsterdam (AEX 25: -0,45%) muestran algo más de resistencia.

Entre los sectores del Stoxx 600, solo energía y utilities defensivas cotizan en verde. Los peores comportamientos se dan en consumo discrecional (especialmente lujo: EssilorLuxottica -3,3%, Louis Vuitton -1,7%, Hermès -2%), industriales (Safran -2,9%, Airbus -1,9%, Siemens -2%) y tecnología (SAP -3,6%).

En divisas, el dólar australiano lidera la sesión (AUD/USD: +0,65%, AUD/NZD: +0,18%), subiendo a pesar de la renovada escalada en Oriente Medio. El índice dólar permanece plano, tironeado por un lado por la aversión al riesgo y por otro por un informe del Wall Street Journal sobre un posible plan de recortes de tipos preparado por el futuro presidente de la Fed, Kevin Warsh. El EURUSD cotiza cerca del cierre del viernes (1,177).

El Brent sube un 3,8% hasta 90 USD por barril, mientras que el oro cae un 1% hasta 4.807 USD por onza.

Comportamiento de los sectores del Stoxx 600. Fuente: Bloomberg Finance LP

Economía y política

La inflación de precios de producción (PPI) en Alemania volvió a terreno positivo, repuntando a un récord del 2,5% m/m (el mayor desde septiembre de 2022; consenso: 1,4%; anterior: -0,5%), principalmente por los precios de energía y productos petrolíferos. En términos interanuales, los precios cayeron marginalmente un 0,2%.

Según datos de seguimiento del tráfico marítimo, tres buques comerciales (dos con productos petrolíferos y uno con productos químicos) cruzaron hoy el Estrecho de Ormuz.

Irán negó los informes del viernes publicados por Axios según los cuales parte de un plan de paz incluiría entregar uranio enriquecido a EE. UU. a cambio de 20.000 millones USD en fondos iraníes congelados. Según el Ministerio de Asuntos Exteriores iraní, “la transferencia de uranio nunca estuvo sobre la mesa”, y actualmente no hay planes para una segunda ronda de negociaciones con EE. UU.

Los medios informan, citando fuentes cercanas al asunto, que el Banco de Japón mantendrá sin cambios los tipos de interés en abril. La falta de perspectivas reales de desescalada en Oriente Medio está generando una incertidumbre para Japón similar a la causada por los aranceles de 2025; por ello, el BoJ probablemente optará por esperar y observar, manteniéndose preparado para nuevas subidas (una llamada pausa hawkish).

La bolsa hoy: Las empresas de IA centran la atención del mercado

3 motivos del colapso del oro en 2026

Cierre de mercado: Super Micro sube 17% tras resultados y apoya el repunte de Wall Street

Apple vs Nvidia, ¿puede Apple quitarle a Nvidia el trono del mercado?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.